También podría gustarte

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- Notas de Crédito DebitoDocumento7 páginasNotas de Crédito DebitoYesica PacoAún no hay calificaciones

- Trabajo Cuentas Por Cobrar!!Documento24 páginasTrabajo Cuentas Por Cobrar!!Marina Green100% (4)

- Las Declaraciones Sustitutorias o RectificatoriasDocumento2 páginasLas Declaraciones Sustitutorias o RectificatoriasRopas Interiores CarhuapomaAún no hay calificaciones

- M13 U2 S3Documento7 páginasM13 U2 S3Karla Dominguez67% (6)

- Control PrecautivoDocumento2 páginasControl PrecautivoHSSUAZO CONTABILIDADAún no hay calificaciones

- Cobranza CoactivaDocumento66 páginasCobranza CoactivaAntonioRolandoAún no hay calificaciones

- Crédito y Débito FiscalDocumento6 páginasCrédito y Débito FiscalFlor De Maria Martinez Calla100% (3)

- Tabla ComparativaDocumento5 páginasTabla ComparativaVictor MedranoAún no hay calificaciones

- Formas de Entrada y Negociaciones en Los Mercados InternacionalesDocumento13 páginasFormas de Entrada y Negociaciones en Los Mercados Internacionaleswilvertoledo67% (6)

- Reconocimiento Contable de Los AnticiposDocumento4 páginasReconocimiento Contable de Los AnticiposAngel Anthony VillarrealAún no hay calificaciones

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocumento12 páginasAjuste Al Impuesto Bruto y Al Credito Fiscal ListoTatyana Pairazamán100% (3)

- Devolución de Crédito Fiscal, Geovany RodasDocumento16 páginasDevolución de Crédito Fiscal, Geovany RodasRODAS ASOCIADOSAún no hay calificaciones

- Ordenes de PagoDocumento13 páginasOrdenes de PagoEstefany ValderramaAún no hay calificaciones

- Semana 11 - 12 Impuestos Indirectos 2020 - IIDocumento32 páginasSemana 11 - 12 Impuestos Indirectos 2020 - IICarlosAún no hay calificaciones

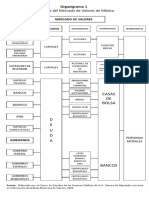

- Organigrama de La Bolsa de ValoresDocumento2 páginasOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Logistica EmpresarialDocumento57 páginasLogistica EmpresarialMiguel Isaias Salgado CotaAún no hay calificaciones

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocumento14 páginasAjuste Al Impuesto Bruto y Al Credito Fiscal ListoAstrid Denise De La Cruz Leon0% (1)

- Procedimiento para La Devolucion de Credito Fiscal.Documento1 páginaProcedimiento para La Devolucion de Credito Fiscal.B Lopez100% (1)

- Esquema FinancieroDocumento1 páginaEsquema Financierodestradap8Aún no hay calificaciones

- Ley Del Impuesto General A Las Ventas e Impuesto Selectivo Al Consumo PDFDocumento25 páginasLey Del Impuesto General A Las Ventas e Impuesto Selectivo Al Consumo PDFWack BusterAún no hay calificaciones

- BANCARDocumento6 páginasBANCARMayte CruzAún no hay calificaciones

- Compensacion y DevolucionDocumento4 páginasCompensacion y DevolucionjessicaAún no hay calificaciones

- RehabCta CteDocumento3 páginasRehabCta CteLarevancha VichoAún no hay calificaciones

- CIRCULAR N°24 DEL 24 DE ABRIL DEL 2008 Castigo de DeudasDocumento7 páginasCIRCULAR N°24 DEL 24 DE ABRIL DEL 2008 Castigo de DeudasAntonio Rdríguez SotoAún no hay calificaciones

- Resumen RMF 2022Documento13 páginasResumen RMF 2022Ropa DAún no hay calificaciones

- Bases Legales Crédito FiscalDocumento12 páginasBases Legales Crédito FiscalSILVIAAún no hay calificaciones

- Cuadro Comparativo - Ley Antievasion 2Documento18 páginasCuadro Comparativo - Ley Antievasion 2Innocence GuatemalaAún no hay calificaciones

- Exposicion TriutarioDocumento2 páginasExposicion TriutarioJeffersonAún no hay calificaciones

- Lectura de Actividad 18 - Impuesto General A Las VentasDocumento7 páginasLectura de Actividad 18 - Impuesto General A Las VentasCarmen NiAún no hay calificaciones

- Artículo 24Documento3 páginasArtículo 24luciablanco12Aún no hay calificaciones

- Nombramiento de Auditor Fiscal 2023Documento4 páginasNombramiento de Auditor Fiscal 2023JoseAún no hay calificaciones

- Procedimientos Tributarios PDFDocumento49 páginasProcedimientos Tributarios PDFJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- Regimenes Del IGV Detracciones Percepciones RetencionesDocumento101 páginasRegimenes Del IGV Detracciones Percepciones RetencionesLuis Rodriguez CAún no hay calificaciones

- Devolucion VS CompensacionDocumento7 páginasDevolucion VS CompensacionjessicaAún no hay calificaciones

- Resumen Credito FiscalDocumento5 páginasResumen Credito FiscalPia Isabel Vidal AlvarezAún no hay calificaciones

- DocumentoDocumento10 páginasDocumentoAlan SanchezAún no hay calificaciones

- Intructivo Rendicion Proyectos Sembrar-2022Documento10 páginasIntructivo Rendicion Proyectos Sembrar-2022Florencia MirandayAún no hay calificaciones

- Atencion A RequerimientoDocumento6 páginasAtencion A RequerimientoDESPACHO CONTABLEAún no hay calificaciones

- Errores Facturas CFDI 4.0 Por Datos Del ReceptorDocumento61 páginasErrores Facturas CFDI 4.0 Por Datos Del ReceptorJORGE MARTINEZ ZAMORAAún no hay calificaciones

- Tema 5. Elementos Sustanciales (Segunda Parte)Documento61 páginasTema 5. Elementos Sustanciales (Segunda Parte)Francely Micete FuentesAún no hay calificaciones

- OBLIGACIONESDocumento16 páginasOBLIGACIONEScitlali torresAún no hay calificaciones

- Ejercicio 13-15Documento2 páginasEjercicio 13-15Yesica CruzAún no hay calificaciones

- Cancelacion Nota CreditoDocumento20 páginasCancelacion Nota Creditogpsconsultores asociadosAún no hay calificaciones

- Requerimiento OrdinarioDocumento19 páginasRequerimiento OrdinariooscarAún no hay calificaciones

- Ley de Vialidad SSDocumento10 páginasLey de Vialidad SSjacquelinepalaciosAún no hay calificaciones

- FlashLCL 2021-14Documento9 páginasFlashLCL 2021-14antonia pAún no hay calificaciones

- 5.1. Cuadro Comparativo "Devoluciones vs. Compensaciones"Documento1 página5.1. Cuadro Comparativo "Devoluciones vs. Compensaciones"ALEXANDER JAVIER MENDOZA MURILLOAún no hay calificaciones

- Rnd10 0017 15 BancarizacionDocumento9 páginasRnd10 0017 15 BancarizacionDiego R. Salvatierra JustinianoAún no hay calificaciones

- Evidencia 5 SenaDocumento5 páginasEvidencia 5 SenaKATTY HELENA VELASQUEZ50% (2)

- Actividad 7. Devolución de ContribucionesDocumento3 páginasActividad 7. Devolución de ContribucionesSilvia AaRiasAún no hay calificaciones

- Recurso de Revocación CLAFE TOOLS TerminadoDocumento82 páginasRecurso de Revocación CLAFE TOOLS TerminadoConsorcio Femat, S.A de C.VAún no hay calificaciones

- Tema 37 Bases de Ejecución Diputación TerminadoDocumento17 páginasTema 37 Bases de Ejecución Diputación TerminadoAda MonteroAún no hay calificaciones

- Sesión 5Documento37 páginasSesión 5ARLETH USAún no hay calificaciones

- Area Ciencias Economicas Financieras Y Administrativa S: Notas de Credito Y DebitoDocumento9 páginasArea Ciencias Economicas Financieras Y Administrativa S: Notas de Credito Y DebitoJERRY ESTEBAN AJPI YUPANQUIAún no hay calificaciones

- Modulo 13 Administración TributariaDocumento9 páginasModulo 13 Administración TributariaBrend S DelgadilloAún no hay calificaciones

- Autoimpresores-2023 ULTIMO CompletoDocumento14 páginasAutoimpresores-2023 ULTIMO CompletoVictoria SisternaAún no hay calificaciones

- Normas - Marco - Legal - Radicación - Aprobación - Facturasene10Documento5 páginasNormas - Marco - Legal - Radicación - Aprobación - Facturasene10Mauricio RodriguezAún no hay calificaciones

- Art 30 CFFDocumento2 páginasArt 30 CFFjesus angel diaz pachecoAún no hay calificaciones

- Articulos Del IvaDocumento3 páginasArticulos Del IvaAndrea ChegüénAún no hay calificaciones

- Equipo 2 - 231018 - 222836Documento64 páginasEquipo 2 - 231018 - 222836GAMBOA OLMEDO PATRICIA DE JESUSAún no hay calificaciones

- Bancarizacion II Inf. 048-2009Documento3 páginasBancarizacion II Inf. 048-2009Juan Huaylla TaiñaAún no hay calificaciones

- Para Los ImpuestosDocumento68 páginasPara Los ImpuestoscrowsexAún no hay calificaciones

- Apertura de Caja MenorDocumento7 páginasApertura de Caja MenorESTER MARIA RINCON GUEVARAAún no hay calificaciones

- Devolucion Renta JAVIERDocumento10 páginasDevolucion Renta JAVIERYenyMargaritaOrtizBarahonaAún no hay calificaciones

- SeminarioDocumento5 páginasSeminarioANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Aplicacion A La Oratoria Forense, Grupo #1Documento27 páginasAplicacion A La Oratoria Forense, Grupo #1ANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Obstaculos A La Persecucion Penal en La EtapaDocumento31 páginasObstaculos A La Persecucion Penal en La EtapaANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Antecedentes Derechos HumanosDocumento3 páginasAntecedentes Derechos HumanosANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Acta de Nombramiento de Toma de Posesión ContadoraDocumento1 páginaActa de Nombramiento de Toma de Posesión ContadoraANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Contestación de La DemandaDocumento5 páginasContestación de La DemandaANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Hoja de Trabajo Ilicito TributarioDocumento1 páginaHoja de Trabajo Ilicito TributarioANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Querella Estafa Mediante Cheque en Contra de La Señora Rosa Maritza Ajtun LinaresDocumento11 páginasQuerella Estafa Mediante Cheque en Contra de La Señora Rosa Maritza Ajtun LinaresANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Introducción Al Derecho Procesal, Jurisdicción y Competencia 2023Documento23 páginasIntroducción Al Derecho Procesal, Jurisdicción y Competencia 2023ANDREA MILENA BARRIOS LOPEZAún no hay calificaciones

- Gerencia Publica PDFDocumento1 páginaGerencia Publica PDFIsa GPAún no hay calificaciones

- Auditoria de Organismos Publicos y PrivadosDocumento2 páginasAuditoria de Organismos Publicos y PrivadosMike scAún no hay calificaciones

- TCC FinanzasDocumento30 páginasTCC FinanzasDILIA100% (1)

- Planteamiento Del ProblemaDocumento4 páginasPlanteamiento Del ProblemaGilmerSantiagoBaldarragoBordaAún no hay calificaciones

- Ferias GeneralesDocumento7 páginasFerias GeneralesMaribel Uruchi CallizayaAún no hay calificaciones

- Deber de Marketing Estefany LozaDocumento10 páginasDeber de Marketing Estefany LozaEstefany Nataly Loza ParedesAún no hay calificaciones

- Que Hacer para Exportar Un ProductoDocumento9 páginasQue Hacer para Exportar Un ProductoErick BermudezAún no hay calificaciones

- Actividad No. 2 - Administración Del PersonalDocumento12 páginasActividad No. 2 - Administración Del PersonalLaura AlejandraAún no hay calificaciones

- Gerencia Estrategica Ultima EntregaDocumento27 páginasGerencia Estrategica Ultima EntregaKathe Cruz SaezAún no hay calificaciones

- Tesis: Control Interno Y Gestión Administrativa en La Municipalidad Distrital de OCONGATE, 2017Documento127 páginasTesis: Control Interno Y Gestión Administrativa en La Municipalidad Distrital de OCONGATE, 2017Jose XoxabothAún no hay calificaciones

- Aca 1 Nomina TrabajoDocumento12 páginasAca 1 Nomina TrabajoCATALINA PEREZAún no hay calificaciones

- Seguro de Crédito A La Exportación InternacionalDocumento4 páginasSeguro de Crédito A La Exportación InternacionalDamaris Contreras FloresAún no hay calificaciones

- Curriculum Angel David Ccama OrdoñezDocumento2 páginasCurriculum Angel David Ccama OrdoñezAngel David Ccama OrdoñezAún no hay calificaciones

- Aa1-Ev01-Informe: Matriz de Analisis EstrategicoDocumento10 páginasAa1-Ev01-Informe: Matriz de Analisis EstrategicoAngela FlorezAún no hay calificaciones

- Reporte de Estadísticas: País Filtros Tipo de Intercambio RangoDocumento42 páginasReporte de Estadísticas: País Filtros Tipo de Intercambio RangoBibiana Páez NarváezAún no hay calificaciones

- Grupo 1 - PPT ConectaDocumento9 páginasGrupo 1 - PPT ConectaNicol Huaranga ArenasAún no hay calificaciones

- Diagrama Ishikawa 3Documento1 páginaDiagrama Ishikawa 3Ivan martin Quispe PilcoAún no hay calificaciones

- Balance de Prueba General-20200414232906Documento6 páginasBalance de Prueba General-20200414232906Kevin RomeroAún no hay calificaciones

- Proyecto de Fin de CursoDocumento3 páginasProyecto de Fin de CursoYoselin Eliana Espinoza LeónAún no hay calificaciones

- Esquema Marco Teórico ConceptualDocumento19 páginasEsquema Marco Teórico ConceptualStefany GonzálezAún no hay calificaciones

- Parametrización Coka Quina - Pomelo NeusDocumento10 páginasParametrización Coka Quina - Pomelo NeusLaura Vanessa Calle HuanacuAún no hay calificaciones

- Cuadro de ResultadosDocumento8 páginasCuadro de ResultadosFerral del Rosal Nadia LizethAún no hay calificaciones

- Eval. Economica y FinancieraDocumento42 páginasEval. Economica y FinancieraMaryori CorasAún no hay calificaciones

- Contabilidad SuperiorDocumento7 páginasContabilidad SuperiorJuan Martinez MartinezAún no hay calificaciones

- Las 4 Ps de La MercadotecniaDocumento5 páginasLas 4 Ps de La MercadotecniaDiana Velazquez GuadalupeAún no hay calificaciones