También podría gustarte

- Ejercicios de Razones Financieras!Documento39 páginasEjercicios de Razones Financieras!frco_1050% (10)

- Referencia PersonalDocumento340 páginasReferencia PersonalSandy Michely TorresAún no hay calificaciones

- Introducción a la Fiscalidad InternacionalDe EverandIntroducción a la Fiscalidad InternacionalAún no hay calificaciones

- Recibo de Descargo y Finiquito HaroldDocumento1 páginaRecibo de Descargo y Finiquito HaroldAlfredo Bautista JimenezAún no hay calificaciones

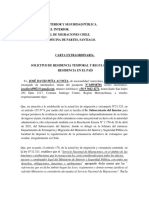

- Solicitud de Residencia Legal en Calidad de Inmigrado by Josué CoverDocumento3 páginasSolicitud de Residencia Legal en Calidad de Inmigrado by Josué CoverJosué CoverAún no hay calificaciones

- (Modificacion A Comerciante IndividualDocumento3 páginas(Modificacion A Comerciante IndividualDaniel Caballero100% (1)

- INFORME Residencia A Extranjero en HN CorregidoDocumento18 páginasINFORME Residencia A Extranjero en HN CorregidoJulie Sabillon100% (1)

- La Naturalización en HondurasDocumento2 páginasLa Naturalización en Hondurassamir pinedaAún no hay calificaciones

- Tarea 2 Pasantia Divorcio Por Mutuo Consentimiento CompletoDocumento17 páginasTarea 2 Pasantia Divorcio Por Mutuo Consentimiento CompletoMariel del Carmen Gonzalez RosarioAún no hay calificaciones

- Impuestos Resumen TeoriaDocumento22 páginasImpuestos Resumen TeoriaCintiaRoldanAún no hay calificaciones

- Informe de Modulo AdministrativoDocumento14 páginasInforme de Modulo AdministrativoJulie SabillonAún no hay calificaciones

- Ley de Impuesto Sobre Renta (Actualizada-07)Documento3 páginasLey de Impuesto Sobre Renta (Actualizada-07)Alex David BejaranoAún no hay calificaciones

- NOTARIZADA Jhonny Muñoz, CorregidoDocumento1 páginaNOTARIZADA Jhonny Muñoz, Corregidojhonnymunoz737Aún no hay calificaciones

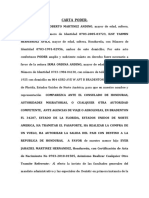

- Carta PoderDocumento2 páginasCarta PoderYessel Gradiz LopezAún no hay calificaciones

- Personas Domiciliadas y No DomiciliadasDocumento10 páginasPersonas Domiciliadas y No DomiciliadasSalamandra IguanaAún no hay calificaciones

- Autorizacion para ProcuracionDocumento2 páginasAutorizacion para ProcuracionSindy Yannin Guzman DelcidAún no hay calificaciones

- Finiquito LaboralDocumento1 páginaFiniquito Laboralferreaym01Aún no hay calificaciones

- SOLICITUD SECRETARIA DE FIANZAS Jessika Xiomara Hernandez BarahonaDocumento9 páginasSOLICITUD SECRETARIA DE FIANZAS Jessika Xiomara Hernandez BarahonaNoe CanoAún no hay calificaciones

- El Domicilio en La LIRDocumento7 páginasEl Domicilio en La LIRJenny Terrones GeldresAún no hay calificaciones

- Peticion AdministrativaDocumento5 páginasPeticion AdministrativaNahomy UrbinaAún no hay calificaciones

- Tarea 1 Organizacion y Marco LegalDocumento3 páginasTarea 1 Organizacion y Marco LegalAlejandra VillatoroAún no hay calificaciones

- Código Tributario - Art. 8, #8 - Ley Sobre Impuesto A La Renta - Art. 3°. (ORD. #1342, DE 04.05.2023)Documento2 páginasCódigo Tributario - Art. 8, #8 - Ley Sobre Impuesto A La Renta - Art. 3°. (ORD. #1342, DE 04.05.2023)Francisco LuceroAún no hay calificaciones

- Examen MercantilDocumento7 páginasExamen MercantilMavis SierraAún no hay calificaciones

- Asignaciones de Residensia y Nacionalidad Por NaturalizacionDocumento62 páginasAsignaciones de Residensia y Nacionalidad Por NaturalizacionOscar FernandezAún no hay calificaciones

- Participacion de La Firma Personal NegroDocumento2 páginasParticipacion de La Firma Personal NegroPierina Geraldine DAmelio GonzalezAún no hay calificaciones

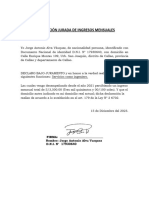

- Declaracion Personal de Ingresos MensualesDocumento1 páginaDeclaracion Personal de Ingresos MensualesdanielAún no hay calificaciones

- CERTIFICACION DavidDocumento3 páginasCERTIFICACION DavidNAYADI VAZQUEZAún no hay calificaciones

- Tarea ConstitucionalDocumento9 páginasTarea ConstitucionalGumercindo Garcia SierraAún no hay calificaciones

- Constancia de TrabajoDocumento1 páginaConstancia de TrabajoYolanda SilvaAún no hay calificaciones

- Autentica Carta PoderDocumento2 páginasAutentica Carta PoderDelfina HernándezAún no hay calificaciones

- Comerciante IndividualDocumento5 páginasComerciante IndividualJonny BaideAún no hay calificaciones

- Wa0002Documento2 páginasWa0002Jose Arévalo RodriguezAún no hay calificaciones

- Certificación de Compulsa para Constitución de CompañíaDocumento2 páginasCertificación de Compulsa para Constitución de CompañíaPastelería RiquiPiquiAún no hay calificaciones

- Firma Personal de FrutasDocumento2 páginasFirma Personal de FrutasfortunatoriccibAún no hay calificaciones

- El Domicilio Múltiple y El Jurado Nacional de EleccionesDocumento3 páginasEl Domicilio Múltiple y El Jurado Nacional de EleccionesJIMMYHTAún no hay calificaciones

- PODER PARA PLEITOS HoyDocumento9 páginasPODER PARA PLEITOS HoyCarlos C9lindresAún no hay calificaciones

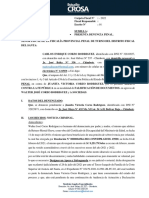

- Carta Extraordinaria Jose David Pena AcostaDocumento4 páginasCarta Extraordinaria Jose David Pena Acostaluis conchoAún no hay calificaciones

- DENUNCIADocumento30 páginasDENUNCIAMario SalinasAún no hay calificaciones

- Principio de RESIDENCIADocumento3 páginasPrincipio de RESIDENCIADulcelena Diaz MurilloAún no hay calificaciones

- Av Contrato de Trabajo Por Tiempo IndefinidoDocumento2 páginasAv Contrato de Trabajo Por Tiempo IndefinidosarahAún no hay calificaciones

- Firma PersonalDocumento17 páginasFirma PersonalyusmaryAún no hay calificaciones

- Declaracion Jurada de Recibir Pago de Pensiones Devengadas.Documento2 páginasDeclaracion Jurada de Recibir Pago de Pensiones Devengadas.Ludwing Mao Jara GonzalesAún no hay calificaciones

- Solicitud Exoneración FiscalDocumento5 páginasSolicitud Exoneración FiscalNahomy UrbinaAún no hay calificaciones

- Contrato de Trabajo Por Tiempo IndefinidoDocumento4 páginasContrato de Trabajo Por Tiempo IndefinidovanessatriburcioAún no hay calificaciones

- Venta de Terreno LindsayDocumento2 páginasVenta de Terreno LindsayESTEBAN JHOJANSON ROPERO ROAAún no hay calificaciones

- Solicitud de Conciliación ExtrajudicialDocumento9 páginasSolicitud de Conciliación Extrajudicialcjuansebastian16Aún no hay calificaciones

- Contrato de Trabajo Por Tiempo IndefinidoDocumento4 páginasContrato de Trabajo Por Tiempo IndefinidovanessatriburcioAún no hay calificaciones

- Elizabet ContratosDocumento6 páginasElizabet ContratosvanessatriburcioAún no hay calificaciones

- Acto Auténtico de Convenciones y EstipulacionesDocumento2 páginasActo Auténtico de Convenciones y EstipulacionesFernando LirianoAún no hay calificaciones

- Domicilio y Residencia A Efectos TributariosDocumento6 páginasDomicilio y Residencia A Efectos TributariosFIGALYAún no hay calificaciones

- Derecho Internacional PrivadoDocumento23 páginasDerecho Internacional PrivadoMassiel De ÓleoAún no hay calificaciones

- LLENODocumento7 páginasLLENONicolle SaldañaAún no hay calificaciones

- Derecho Internacional Privado Severo UreñaDocumento23 páginasDerecho Internacional Privado Severo UreñaMassiel De ÓleoAún no hay calificaciones

- Los Extranjeros Que Ingresan Al PaisDocumento11 páginasLos Extranjeros Que Ingresan Al PaiserickadrianzenAún no hay calificaciones

- Compulsa NotarialDocumento3 páginasCompulsa NotarialALCIBIADES77Aún no hay calificaciones

- Contrato Laboral IDocumento4 páginasContrato Laboral ITiana HernandezAún no hay calificaciones

- Actividad Extraclase Jerarquia de Las Normas InicialDocumento3 páginasActividad Extraclase Jerarquia de Las Normas InicialLajossivisapaAún no hay calificaciones

- Documento Cita 66680Documento3 páginasDocumento Cita 66680David MoraAún no hay calificaciones

- DEREMPDocumento2 páginasDEREMPNestor Humberto Espinal FernandezAún no hay calificaciones

- Autentica de Solicitud de Pasaporte de Menor Elia MaribelDocumento73 páginasAutentica de Solicitud de Pasaporte de Menor Elia MaribelGrety GodoyAún no hay calificaciones

- Modulo-7-Arte-posclasico IDocumento17 páginasModulo-7-Arte-posclasico ILissy MoránAún no hay calificaciones

- Protocolo Informacion Ad PerpetuamDocumento12 páginasProtocolo Informacion Ad PerpetuamLissy MoránAún no hay calificaciones

- CUESTIONARIO DE CIVIL 3r ParcialDocumento23 páginasCUESTIONARIO DE CIVIL 3r ParcialLissy MoránAún no hay calificaciones

- Tareas Varias Derecho CivilDocumento22 páginasTareas Varias Derecho CivilLissy MoránAún no hay calificaciones

- Requisitos para Contraer Matrimonio en HondurasDocumento3 páginasRequisitos para Contraer Matrimonio en HondurasLissy MoránAún no hay calificaciones

- Trabajo InvestigativoDocumento7 páginasTrabajo InvestigativoLissy MoránAún no hay calificaciones

- Gastos de Viaticos PlanillaDocumento2 páginasGastos de Viaticos PlanillaLuis SánchezAún no hay calificaciones

- Ordenamientos Que Legislan Sobre ContabilidadDocumento7 páginasOrdenamientos Que Legislan Sobre ContabilidadBárbara Chan IbarraAún no hay calificaciones

- NOTAS Y REVELACIONES Empresa ColombiaDocumento16 páginasNOTAS Y REVELACIONES Empresa ColombiaManuela ArboledaAún no hay calificaciones

- Brochure Tributacion Inmobiliaria PDFDocumento3 páginasBrochure Tributacion Inmobiliaria PDFNavaltronics JCAún no hay calificaciones

- Itan Aprendamos PDFDocumento4 páginasItan Aprendamos PDFRic TaurAún no hay calificaciones

- Tratamiento Contable Tipo de CambioDocumento16 páginasTratamiento Contable Tipo de Cambiomariela velasque taboadaAún no hay calificaciones

- Analisis de Las Deducciones Autorizadas Personas MoralesDocumento3 páginasAnalisis de Las Deducciones Autorizadas Personas Moralesoscar segoviaAún no hay calificaciones

- Tratados Internacionales para Evitar La Doble Tributación e Impedir La Evasión Fiscal para Determinados ImpuestosDocumento24 páginasTratados Internacionales para Evitar La Doble Tributación e Impedir La Evasión Fiscal para Determinados ImpuestosCarolina CortésAún no hay calificaciones

- Producto7 Angeles ArteagaDocumento28 páginasProducto7 Angeles ArteagaAxelAún no hay calificaciones

- Avon Requerimiento de Información NOV 2023Documento3 páginasAvon Requerimiento de Información NOV 2023Diego AndreéAún no hay calificaciones

- 2016 04 30 - Technical - Report Es 28 300Documento273 páginas2016 04 30 - Technical - Report Es 28 300Vaithiery VillavicencioAún no hay calificaciones

- Agentes de RetencionDocumento3 páginasAgentes de RetencionJuleysi Villalta EspinosaAún no hay calificaciones

- Formulario SRI GP 2023Documento2 páginasFormulario SRI GP 2023Alexade LibertadAún no hay calificaciones

- Sila BusDocumento7 páginasSila BusJorge Jaico MontalvoAún no hay calificaciones

- Obligaciones de Las Entidades No Lucrativas Editado Por Edvin PerezDocumento8 páginasObligaciones de Las Entidades No Lucrativas Editado Por Edvin PerezAlmaYatJucubAún no hay calificaciones

- Caso Practico RMTDocumento13 páginasCaso Practico RMTMarcos ChinguelAún no hay calificaciones

- Notas ExplicativasDocumento24 páginasNotas ExplicativasNinna CalluchiAún no hay calificaciones

- Monografia Del MYPEDocumento48 páginasMonografia Del MYPETania LCAún no hay calificaciones

- Papeles de Trabajo EJEMDocumento9 páginasPapeles de Trabajo EJEMLADY DIANAIRENE VILAVILA NEYRAAún no hay calificaciones

- Planeacion Tributaria I 2021 Segundo CorteDocumento195 páginasPlaneacion Tributaria I 2021 Segundo CorteLeyder Joseph MartínezAún no hay calificaciones

- Ejemplo de Inconstitucionalidad en Caso ConcretoDocumento16 páginasEjemplo de Inconstitucionalidad en Caso ConcretoEdwin ArguetaAún no hay calificaciones

- Multa Por No Depositar La CTSDocumento35 páginasMulta Por No Depositar La CTSJaime Esteves PalominoAún no hay calificaciones

- Importancia de Los TributosDocumento9 páginasImportancia de Los TributosAnita RaquelAún no hay calificaciones

- ACT. EVA.17 La Industrial, S.A. Cuarto Caso - PLFDocumento21 páginasACT. EVA.17 La Industrial, S.A. Cuarto Caso - PLFPao Lima FragosoAún no hay calificaciones

- Beneficios Tributarios - Régimen MicroempresasDocumento17 páginasBeneficios Tributarios - Régimen MicroempresasJorge Luis Ron91% (35)

- 02 - MR - Deducciones Especiales Tercera CategoriaDocumento12 páginas02 - MR - Deducciones Especiales Tercera CategoriaMarcela FloresAún no hay calificaciones

- Caso - Piscos El Sol - Simulacion de Estados Financieros - Copia-2Documento9 páginasCaso - Piscos El Sol - Simulacion de Estados Financieros - Copia-2angelesrous06Aún no hay calificaciones

- Contenido Progamatico Tributos Ii PDFDocumento5 páginasContenido Progamatico Tributos Ii PDFNathalia GarcíaAún no hay calificaciones