También podría gustarte

- Ejercicio Pag.420 Costo EstandarDocumento10 páginasEjercicio Pag.420 Costo Estandarkerlin100% (1)

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

- Preguntas Temas de Análisis 2Documento17 páginasPreguntas Temas de Análisis 2Michael VelezAún no hay calificaciones

- Muebleria ImperialDocumento4 páginasMuebleria ImperialKelly Baidal Santos0% (1)

- P3.18, P3.20 y P3. 21.Documento4 páginasP3.18, P3.20 y P3. 21.Rocio38% (8)

- Laboratorio Politica de DividendosDocumento3 páginasLaboratorio Politica de DividendosAmanda ContrerasAún no hay calificaciones

- Ejercicio 2947 ResueltoDocumento2 páginasEjercicio 2947 ResueltoDarwin QuevedoAún no hay calificaciones

- Universidad Central Del EcuadorDocumento8 páginasUniversidad Central Del EcuadorNicky IlbesAún no hay calificaciones

- Practica 2 CostoDocumento12 páginasPractica 2 CostoSelena MayorgaAún no hay calificaciones

- Semana 9 - Costo Estándar - EjemploDocumento6 páginasSemana 9 - Costo Estándar - Ejemplo72969492Aún no hay calificaciones

- Caso Practico Costo EstandarDocumento13 páginasCaso Practico Costo EstandarJose JuanAún no hay calificaciones

- Solución CACV 1Documento8 páginasSolución CACV 1Maria Chegne QuitoAún no hay calificaciones

- Trabajo de Campo 7 - Costeo ABC) (Documento5 páginasTrabajo de Campo 7 - Costeo ABC) (Naomi LandaAún no hay calificaciones

- Costos Aplicados 04072022 AlumnoDocumento7 páginasCostos Aplicados 04072022 Alumnonathaly acevedoAún no hay calificaciones

- U2 - Solucion Practica de Costos Por Procesos-CppDocumento10 páginasU2 - Solucion Practica de Costos Por Procesos-CppKevin Gomes9Aún no hay calificaciones

- CL 3 - Practica N°1Documento8 páginasCL 3 - Practica N°1Anitha PupucheAún no hay calificaciones

- Temariob GalileoDocumento9 páginasTemariob GalileosheryAún no hay calificaciones

- Material de Clase 20220705Documento18 páginasMaterial de Clase 20220705Jhosep Isaac Marca PimentelAún no hay calificaciones

- Ejercicio Contestado. Costos 3.3Documento7 páginasEjercicio Contestado. Costos 3.3LUISAún no hay calificaciones

- Ejercicio EstandarDocumento7 páginasEjercicio EstandarANGIE DANIELA GOMEZ GARCIAAún no hay calificaciones

- Proyecto 1 CostosDocumento7 páginasProyecto 1 CostosLuis Miguel Espinoza VillavicencioAún no hay calificaciones

- Ejercicio 2 La Vela S.A.Documento6 páginasEjercicio 2 La Vela S.A.Durky RiveraAún no hay calificaciones

- Taller 1 Materiales - TVGNDocumento9 páginasTaller 1 Materiales - TVGNLaura GalvisAún no hay calificaciones

- Material de Clase 20220705Documento17 páginasMaterial de Clase 20220705Cesar Neira de la CruzAún no hay calificaciones

- Practicaestandar ADocumento10 páginasPracticaestandar AAdriana CastañedaAún no hay calificaciones

- Costos Ii PracticoDocumento6 páginasCostos Ii PracticoPadilla Canido DiegoAún no hay calificaciones

- Ejercicios Resueltos Capitulo IDocumento11 páginasEjercicios Resueltos Capitulo IGabriela MatamorosAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1CleyzorAún no hay calificaciones

- Tres Periodos Un ProcesoDocumento41 páginasTres Periodos Un ProcesoItzel OchoaAún no hay calificaciones

- Grupo Verde - Ejercicios PropuestosDocumento34 páginasGrupo Verde - Ejercicios Propuestosjuan arturo100% (1)

- Formato Prom Pond y Peps Con Inv. InicDocumento12 páginasFormato Prom Pond y Peps Con Inv. InicAndres Felipe Erira EstradaAún no hay calificaciones

- Tarea Costos 2 Tercer ParcialDocumento28 páginasTarea Costos 2 Tercer ParcialDennis CanizalesAún no hay calificaciones

- S12 - Caso 1Documento12 páginasS12 - Caso 1Eleazar Davila seguraAún no hay calificaciones

- Sistema DigestivoDocumento6 páginasSistema DigestivoyurleniAún no hay calificaciones

- Orden EsDocumento21 páginasOrden EsPaul Bendezu CAún no hay calificaciones

- Costeo Absorbente o DirectoDocumento6 páginasCosteo Absorbente o DirectoJHENNIFER NATHALY VARGAS HERRERAAún no hay calificaciones

- Examen Parcial Costos AvanzadosDocumento15 páginasExamen Parcial Costos AvanzadosAlfredo Felipe Mayhuasca OrdayaAún no hay calificaciones

- Examen Final Gestion de CostosDocumento11 páginasExamen Final Gestion de CostosJeiner Pérez NietoAún no hay calificaciones

- Sistemas de CostosDocumento38 páginasSistemas de CostosSebastian GsAún no hay calificaciones

- Trabajo Grupal 6Documento7 páginasTrabajo Grupal 6Jorge Elias Yaurimucha ChappaAún no hay calificaciones

- Evaluación Final Modulo de Costos CTM 10 Sep 2022Documento2 páginasEvaluación Final Modulo de Costos CTM 10 Sep 2022EDRO EDEL SIMA PEREIRA PAún no hay calificaciones

- Fabrica Federico Mora, EstimadosDocumento11 páginasFabrica Federico Mora, EstimadosArleth ReyesAún no hay calificaciones

- Ejercicio 2Documento10 páginasEjercicio 2viaticos peiAún no hay calificaciones

- Material de Clase 20220704Documento7 páginasMaterial de Clase 20220704Cesar Neira de la CruzAún no hay calificaciones

- Costo Total - El Turron SacDocumento9 páginasCosto Total - El Turron SacAnthony Jhefferson Julca PastorAún no hay calificaciones

- Ejercicio Costos EstándarDocumento9 páginasEjercicio Costos EstándarEnrique MenaAún no hay calificaciones

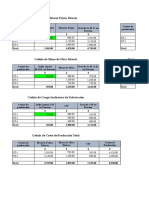

- Contabilidad de Costo Ii: Tarea No. 1 Costo Por Proceso Muebly, S.ADocumento6 páginasContabilidad de Costo Ii: Tarea No. 1 Costo Por Proceso Muebly, S.AYai RivasAún no hay calificaciones

- T2. Ejercicios Costos PredeterminadosDocumento4 páginasT2. Ejercicios Costos PredeterminadosCory Ramos100% (1)

- Caso 1: Conceptos Indirectos DirectosDocumento6 páginasCaso 1: Conceptos Indirectos DirectosJENIFFER SUSANA QUISHPE MOLINAAún no hay calificaciones

- Cp37 Solucion Practica Dirigida - Costos OredenesDocumento16 páginasCp37 Solucion Practica Dirigida - Costos OredenesJulio Lozano BermejoAún no hay calificaciones

- ICAD404 M1 S6 Resultados EjerciciosDocumento15 páginasICAD404 M1 S6 Resultados EjerciciosBrenda JaraAún no hay calificaciones

- Trabajo de Costos AvanzadosDocumento16 páginasTrabajo de Costos AvanzadosJacinta Manuela Allende CuroAún no hay calificaciones

- Tasa PredeterminadaDocumento6 páginasTasa PredeterminadaAnete SeraquinoAún no hay calificaciones

- S17 S2 Ejercicio Costo Por Absorción y Directo TareaDocumento4 páginasS17 S2 Ejercicio Costo Por Absorción y Directo Tareaalessandra salinasAún no hay calificaciones

- Ejercicios Clase 18 - 10Documento6 páginasEjercicios Clase 18 - 10maruja basco rodriguezAún no hay calificaciones

- Tercer Problema Un Período y Dos ProcesosDocumento32 páginasTercer Problema Un Período y Dos ProcesosMax CacrAún no hay calificaciones

- Copia de Producción en Proceso Reyes Pérez Pérdidas Plantilla Est AmDocumento14 páginasCopia de Producción en Proceso Reyes Pérez Pérdidas Plantilla Est AmAlexa MejiaAún no hay calificaciones

- Ejercicio 4 Costos EstimadosDocumento13 páginasEjercicio 4 Costos EstimadosLUIS ANGELAún no hay calificaciones

- Práctica Sesión 2 ProfeDocumento3 páginasPráctica Sesión 2 ProferobuztocrAún no hay calificaciones

- ADO Participacion 2Documento6 páginasADO Participacion 2HumbertoAún no hay calificaciones

- TP8 - Costos EstimadosDocumento10 páginasTP8 - Costos EstimadosVALERY DANIELA FLORES MONTAÑOAún no hay calificaciones

- DeberDocumento2 páginasDeberEsteban AlmeidaAún no hay calificaciones

- Análisis de Razones FinancierasDocumento13 páginasAnálisis de Razones FinancierasPame BenitezAún no hay calificaciones

- Recopilación 4Documento36 páginasRecopilación 4johelAún no hay calificaciones

- Hoja de Trabajo para Preparar EEFF Bajo NIIFDocumento23 páginasHoja de Trabajo para Preparar EEFF Bajo NIIFJose Alberto TuñasAún no hay calificaciones

- Trabajo de PresupuestoDocumento2 páginasTrabajo de PresupuestoAdis Cecilia ContrerasAún no hay calificaciones

- Administracion en La Cadena de SuministroDocumento4 páginasAdministracion en La Cadena de SuministroMelanyAlejandraAún no hay calificaciones

- APET U3 ContenidoDocumento29 páginasAPET U3 ContenidoDSophieGrimAún no hay calificaciones

- Práctica de Incoterms (VP 14 de Julio)Documento20 páginasPráctica de Incoterms (VP 14 de Julio)Ithan EstribíAún no hay calificaciones

- Dto PPT Sesion 11 2023 2 TaggedDocumento38 páginasDto PPT Sesion 11 2023 2 TaggedDIEGO MAURICIO CHILENO TUESTAAún no hay calificaciones

- TDR-LIQUIDACION 2022 Parque MatahuloDocumento6 páginasTDR-LIQUIDACION 2022 Parque MatahuloElmer E. VargasAún no hay calificaciones

- Decision 571 CANDocumento50 páginasDecision 571 CANElizabeth SellanAún no hay calificaciones

- Procesos BasicosDocumento9 páginasProcesos BasicosAnna BelenAún no hay calificaciones

- Beneficios de Un MonopolioDocumento5 páginasBeneficios de Un Monopolioarpero2707Aún no hay calificaciones

- Esquema de ContratoDocumento6 páginasEsquema de Contratojose miltonAún no hay calificaciones

- 4 - Estados Financieros Basicos PDFDocumento11 páginas4 - Estados Financieros Basicos PDFJANNETH RincónAún no hay calificaciones

- Gestion de Riesgos Perforacion de Pozo PetroleroDocumento10 páginasGestion de Riesgos Perforacion de Pozo PetroleroRaúl GiménezAún no hay calificaciones

- Marcos Alegre - Economía Circular, El Nuevo Enfoque de La Competitividad EmpresarialDocumento60 páginasMarcos Alegre - Economía Circular, El Nuevo Enfoque de La Competitividad EmpresarialcalidadAún no hay calificaciones

- Caso Cola Cao AZTDocumento2 páginasCaso Cola Cao AZTAnibal ZanabriaAún no hay calificaciones

- PAGAREDocumento2 páginasPAGAREalfonso maradiaga100% (1)

- Indicadores de GestionDocumento3 páginasIndicadores de GestionDiegoCardonaMarinAún no hay calificaciones

- Gye CDC Mca 01 ADocumento40 páginasGye CDC Mca 01 AMax SorianoAún no hay calificaciones

- Tarea Semana 2 Comportamiento OrganizacionalDocumento1 páginaTarea Semana 2 Comportamiento OrganizacionalRodrigo Curiante0% (1)

- Sistemas de Informacion en Gestion LogisticaDocumento10 páginasSistemas de Informacion en Gestion LogisticaYon asmeth DiazAún no hay calificaciones

- Trabajo Escrito Compensaciones EmpresarialesDocumento11 páginasTrabajo Escrito Compensaciones EmpresarialesYeimy PorrasAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - MICROECONOMIA - (GRUPO B08)Documento7 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - MICROECONOMIA - (GRUPO B08)carlos arturo alvarez giraldoAún no hay calificaciones

- Categorías y Leyes EconómicasDocumento3 páginasCategorías y Leyes EconómicasSarahi Sanchez villaseñorAún no hay calificaciones

- Investigacion de Mercados Eje 4 Proyecto FinalDocumento43 páginasInvestigacion de Mercados Eje 4 Proyecto FinalMalu MaluAún no hay calificaciones

- Contexto Histórico 1850 - 1900Documento3 páginasContexto Histórico 1850 - 1900Morena MayolAún no hay calificaciones

- UntitledDocumento8 páginasUntitledjose juan hernandez manzanaresAún no hay calificaciones