También podría gustarte

- Manual Project 2016Documento84 páginasManual Project 2016EDUALPR100% (3)

- Enajenación y adquisición de bienes. Personas físicas 2019De EverandEnajenación y adquisición de bienes. Personas físicas 2019Aún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- Contabilidad Financiera, Gerardo Guajardo, 5ta Edicion, Capítulo 2: Cuestionarios, Ejercicios y ProblemasDocumento10 páginasContabilidad Financiera, Gerardo Guajardo, 5ta Edicion, Capítulo 2: Cuestionarios, Ejercicios y ProblemasJorge Jimenez57% (7)

- Caso Practico Unidad 1 TesoreriaDocumento10 páginasCaso Practico Unidad 1 TesoreriaadrianaAún no hay calificaciones

- Mis Declaraciones y PagosDocumento41 páginasMis Declaraciones y PagosFrhessiaAún no hay calificaciones

- Compensación, acreditamiento y devolución de impuestos 2019De EverandCompensación, acreditamiento y devolución de impuestos 2019Aún no hay calificaciones

- Mis Declaraciones y PagosDocumento41 páginasMis Declaraciones y PagosjoseAún no hay calificaciones

- Apuntes Clase Impuesto de RentaDocumento56 páginasApuntes Clase Impuesto de Rentacarito_paez_2Aún no hay calificaciones

- Guia Contable DigitalDocumento35 páginasGuia Contable DigitalPABLO100% (1)

- 2022 Declaracion Anual PM Regimén General CADEFIDocumento101 páginas2022 Declaracion Anual PM Regimén General CADEFIGerardo GarcíaAún no hay calificaciones

- Contestacion de Alimentos - Martin FerreñafeDocumento5 páginasContestacion de Alimentos - Martin Ferreñafeluis antonio escalante hurtado100% (2)

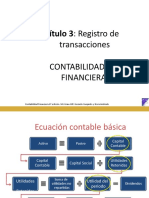

- Cap 3 Registro de TransaccionesDocumento27 páginasCap 3 Registro de TransaccionesSarahi Martinez100% (1)

- Unidad IV IUSIDocumento15 páginasUnidad IV IUSIWilber Chochóm ReynosoAún no hay calificaciones

- Teología y Espiritualidad de Los Institutos SecularesDocumento146 páginasTeología y Espiritualidad de Los Institutos SecularesCedisOrg100% (1)

- Mapa Conceptual Semana 3Documento5 páginasMapa Conceptual Semana 3jolayocAún no hay calificaciones

- DDJJ Anual Del IR 2023Documento72 páginasDDJJ Anual Del IR 2023Jennifer SotomayorAún no hay calificaciones

- CuestionarioDocumento49 páginasCuestionarioNATALY HAYDEE TAIPE CAURINO100% (1)

- Sesión 11 (Lunes 10-10-2022) - Tema 5. Proceso de Ajuste. Amortización de Activos IntangiblesDocumento21 páginasSesión 11 (Lunes 10-10-2022) - Tema 5. Proceso de Ajuste. Amortización de Activos IntangiblesDayana SantiagoAún no hay calificaciones

- Ejecuc. de IngresosDocumento37 páginasEjecuc. de IngresosBizzet Ana Huanca MontesAún no hay calificaciones

- Bloque 1Documento112 páginasBloque 1Bruce HuayanayAún no hay calificaciones

- Declaración Y Pago Igv: DOCENTE: Mg. Maribel Vásquez VásquezDocumento35 páginasDeclaración Y Pago Igv: DOCENTE: Mg. Maribel Vásquez VásquezDeyvi RoselAún no hay calificaciones

- Bloque 1Documento112 páginasBloque 1Bruce HuayanayAún no hay calificaciones

- Material AdicionalDocumento59 páginasMaterial AdicionaljohndyAún no hay calificaciones

- Unidad 7 Segunda Parte Fiscalización 2Documento26 páginasUnidad 7 Segunda Parte Fiscalización 2ENIVERSIO TORRESAún no hay calificaciones

- Aprender A RegistrarDocumento42 páginasAprender A RegistrarNico PueblaAún no hay calificaciones

- Requerimiento Cobro GananciasDocumento10 páginasRequerimiento Cobro GananciasJetzabel RiosAún no hay calificaciones

- 4.1 Mis - Declaraciones - y - Pagos - (E-P)Documento43 páginas4.1 Mis - Declaraciones - y - Pagos - (E-P)Angélica Fidelina Tocto VieraAún no hay calificaciones

- SHD Anexo-Tecnico-Resolucion-Medios-Magneticos-Ica-2022-04042023Documento22 páginasSHD Anexo-Tecnico-Resolucion-Medios-Magneticos-Ica-2022-04042023ZERO CONTADORESAún no hay calificaciones

- Tema 13 Asientos de AjusteDocumento23 páginasTema 13 Asientos de AjusteROLFRED BoliviaAún no hay calificaciones

- Dinámica Contable - CPC RAUL ABRIL ORTIZDocumento59 páginasDinámica Contable - CPC RAUL ABRIL ORTIZSUJEILY HINOJOSAAún no hay calificaciones

- D-3. Fiscalizacion TerceraDocumento85 páginasD-3. Fiscalizacion TerceraMarvin ZuñigaAún no hay calificaciones

- Taller de Impuesto Semana 5Documento28 páginasTaller de Impuesto Semana 5Jornada Alto MandoAún no hay calificaciones

- Powe Ganancias...Documento60 páginasPowe Ganancias...agustindiez.crAún no hay calificaciones

- Diapo. Incremento Patrimonial-A. FDocumento15 páginasDiapo. Incremento Patrimonial-A. FCornelia Isuiza AmasifuenAún no hay calificaciones

- Guia de Registro Siaf en Operaciones de Ciprl PDFDocumento11 páginasGuia de Registro Siaf en Operaciones de Ciprl PDFMaría Isabel AccinelliAún no hay calificaciones

- CPNC Modulo IV Material Unmsm2Documento28 páginasCPNC Modulo IV Material Unmsm2henry307Aún no hay calificaciones

- 5 Ega Recursos en Especie Con ImputacionDocumento16 páginas5 Ega Recursos en Especie Con ImputacionFreddyAlejandroAún no hay calificaciones

- 3.mis Declaraciones y PagosDocumento48 páginas3.mis Declaraciones y Pagossuyana cornejo cordovaAún no hay calificaciones

- Abece DeclaracionimpuestoindustriaycomercioDocumento29 páginasAbece DeclaracionimpuestoindustriaycomercioLinaLoperaAún no hay calificaciones

- Instructivo Formulario MiscelaneoDocumento9 páginasInstructivo Formulario MiscelaneoERIKA JHOSELINE CRUZ CALLE0% (1)

- Instructivo Saldo de BalanceDocumento17 páginasInstructivo Saldo de BalanceYesica ContabilidadAún no hay calificaciones

- Z - BBP - ICSK - HCM - PY - 005 - Retenciones JudicialesDocumento8 páginasZ - BBP - ICSK - HCM - PY - 005 - Retenciones JudicialesfranklinbasanteAún no hay calificaciones

- C009 Declaracion Informativa (DIOT) COI90Documento9 páginasC009 Declaracion Informativa (DIOT) COI90MiguelFigueroaAún no hay calificaciones

- Mis Declaraciones y PagosDocumento28 páginasMis Declaraciones y PagosCHAVEZ RONDINEL CARMEN PATRICIAAún no hay calificaciones

- Impuestos I - RESUMENDocumento87 páginasImpuestos I - RESUMENGabriel ArceAún no hay calificaciones

- Tributacion Empresarial AplicadaDocumento1 páginaTributacion Empresarial AplicadaYajaira Culqui TeranAún no hay calificaciones

- MU Registro Operaciones Ex RDRDocumento16 páginasMU Registro Operaciones Ex RDRDianaAlarcònAún no hay calificaciones

- SEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALDocumento41 páginasSEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALKevin Fiestas Guerrero100% (1)

- Taller SocializaciónDocumento54 páginasTaller SocializaciónMarcelo CoronelAún no hay calificaciones

- Isr AnualDocumento5 páginasIsr AnualEdgar MéndezAún no hay calificaciones

- VA22 Diferencias Temporarias Impuesto DiferidoDocumento91 páginasVA22 Diferencias Temporarias Impuesto DiferidoSofia PaezAún no hay calificaciones

- Obtener Archivo RecursoDocumento212 páginasObtener Archivo RecursoJHAKELIN LUCERITO NOVOA SALASAún no hay calificaciones

- Sem. Pcge 2020 Virtual - 50 Casos Act.Documento424 páginasSem. Pcge 2020 Virtual - 50 Casos Act.Rosbert Gonzáles BurgosAún no hay calificaciones

- Otros ImpuestosDocumento21 páginasOtros ImpuestosElsa ChancosAún no hay calificaciones

- 3.mis Declaraciones y PagosDocumento46 páginas3.mis Declaraciones y PagosFarid Giuseppe Pinedo SanchezAún no hay calificaciones

- Cartilla Información ExógenaDocumento34 páginasCartilla Información Exógenamardelys garcia martinezAún no hay calificaciones

- Info Renta 2010Documento2 páginasInfo Renta 2010figuescribdAún no hay calificaciones

- 4 - 1 DJ Anual 2015 Gastos Deducibles y No DeduciblesDocumento76 páginas4 - 1 DJ Anual 2015 Gastos Deducibles y No DeduciblesLuis Q2Aún no hay calificaciones

- Estructura de Cuentas PCGEDocumento2 páginasEstructura de Cuentas PCGEmarlonAún no hay calificaciones

- Declaracion Informativa (DIOT) COI90Documento8 páginasDeclaracion Informativa (DIOT) COI90Luis Manuel GutierrezAún no hay calificaciones

- 3.mis Declaraciones y Pagos (E-P) BaseDocumento47 páginas3.mis Declaraciones y Pagos (E-P) BaseEduardo Salcedo PascualAún no hay calificaciones

- MU Deposito CUT Fte Fto 00 DevolucionDocumento16 páginasMU Deposito CUT Fte Fto 00 Devolucionmicaelaale18Aún no hay calificaciones

- Declaraguate ISRDocumento4 páginasDeclaraguate ISRVilma Teresa GonzalezAún no hay calificaciones

- Sagradas Escrituras IiDocumento68 páginasSagradas Escrituras IiLautaro MuñozAún no hay calificaciones

- Resolucion Ministerial #404-2011-Mtc-02: Sistema Peruano de Información Jurídica Ministerio de JusticiaDocumento2 páginasResolucion Ministerial #404-2011-Mtc-02: Sistema Peruano de Información Jurídica Ministerio de JusticiaJuan Javier Baba ToyofukoAún no hay calificaciones

- El Oso de Anteojos en Peligro de ExtinciónDocumento2 páginasEl Oso de Anteojos en Peligro de ExtinciónDalia CantorAún no hay calificaciones

- Tarea I Agrimensor, Linea Del Tiempo-AaaDocumento6 páginasTarea I Agrimensor, Linea Del Tiempo-AaaDaniel Jimenez100% (1)

- Motores Diesel de Maquinaria Cat - Aceite de MotorDocumento16 páginasMotores Diesel de Maquinaria Cat - Aceite de MotorfelixAún no hay calificaciones

- Caso Familia ReensambladaDocumento1 páginaCaso Familia ReensambladaNicole Maldavsky BrillAún no hay calificaciones

- Pets005 Trazo y ReplanteoDocumento9 páginasPets005 Trazo y ReplanteoRichard Felipa ColonioAún no hay calificaciones

- PLAN DE EMERGENCIA EMPRESA JARY S JEANS (Reparado) - 2Documento80 páginasPLAN DE EMERGENCIA EMPRESA JARY S JEANS (Reparado) - 2GERALDINEAún no hay calificaciones

- Proyecto de JardinesDocumento6 páginasProyecto de JardinesThayra Bayona NavarroAún no hay calificaciones

- Himno A CuscoDocumento4 páginasHimno A CuscoEusebio Oscar Itusaca SulloAún no hay calificaciones

- VARICELA 2da DosisDocumento28 páginasVARICELA 2da DosisCarla CifuentesAún no hay calificaciones

- MS 143 GalerasDocumento9 páginasMS 143 GalerasMargarita MartínezAún no hay calificaciones

- Plan Anual de Trabajo Del Club DeportivoDocumento5 páginasPlan Anual de Trabajo Del Club DeportivojesicaAún no hay calificaciones

- CV Claudia Páez LozanoDocumento1 páginaCV Claudia Páez LozanoErick EstradaAún no hay calificaciones

- Resumen Tesis Mayda La FeDocumento1 páginaResumen Tesis Mayda La FecaradaaAún no hay calificaciones

- Serv - Tec 2 20465 Lomas BarbudalDocumento43 páginasServ - Tec 2 20465 Lomas BarbudalMyriamAún no hay calificaciones

- Proceso Civil CompletoDocumento19 páginasProceso Civil CompletoAnacristina Mego ReáteguiAún no hay calificaciones

- Manual de Mantenimiento OperativoDocumento47 páginasManual de Mantenimiento OperativoPepino Sosa75% (4)

- Historia Del Perú - 11 - Tarea PDFDocumento3 páginasHistoria Del Perú - 11 - Tarea PDFJhonAún no hay calificaciones

- Caminos 2Documento21 páginasCaminos 2Karen HuancaAún no hay calificaciones

- Cuestionario de Reforzamiento. Unidad 2. 07 de MarzoDocumento4 páginasCuestionario de Reforzamiento. Unidad 2. 07 de Marzoarely cruz lariosAún no hay calificaciones

- Completossinconcordanciaspdf1095677 - Código Orgánico Administrativo - CoaDocumento80 páginasCompletossinconcordanciaspdf1095677 - Código Orgánico Administrativo - CoaMatteo TicinaAún no hay calificaciones

- Examen Final.Documento3 páginasExamen Final.Lut56r6o9o9o998is CaroAún no hay calificaciones

- Minuta de PoderDocumento2 páginasMinuta de PoderandresAún no hay calificaciones

- Attachment 0001Documento18 páginasAttachment 0001daniel apaza albaAún no hay calificaciones

- ESCALA VALORATIVA 2aDocumento7 páginasESCALA VALORATIVA 2amaria teresa garciaAún no hay calificaciones