También podría gustarte

- 11.2 Tasas de InteresDocumento16 páginas11.2 Tasas de InteresEdwin YucraAún no hay calificaciones

- Diapositiva Trabajo de MatDocumento7 páginasDiapositiva Trabajo de MatAlexandraAún no hay calificaciones

- Taller EconomiaDocumento4 páginasTaller Economianatalia quevedoAún no hay calificaciones

- INVESTIGACIONDocumento11 páginasINVESTIGACIONAna Teresa Andrade TorresAún no hay calificaciones

- Sistema Financiero Mexicano - Equipo 5Documento28 páginasSistema Financiero Mexicano - Equipo 5Carreón Hernández Fátima CarolaAún no hay calificaciones

- Trabajo N°01 - Grupo 01-IeDocumento28 páginasTrabajo N°01 - Grupo 01-IeGustavo Salazar TinsecAún no hay calificaciones

- Sesión 4. Operaciones FinancierasDocumento131 páginasSesión 4. Operaciones Financierascaquirettis74Aún no hay calificaciones

- Evaluación de proyectos de inversión: conceptos financieros claveDocumento16 páginasEvaluación de proyectos de inversión: conceptos financieros claveYaquelina Nolasco PalaciosAún no hay calificaciones

- Interes y Tasa de InteresesDocumento7 páginasInteres y Tasa de InteresesAxel Jesus Dominguez AvilesAún no hay calificaciones

- Week - 9 Módulo 8Documento42 páginasWeek - 9 Módulo 8Damarys Leyva SalinasAún no hay calificaciones

- Tarea 3 Matematica FinancieraDocumento5 páginasTarea 3 Matematica FinancieraStephanie MatosAún no hay calificaciones

- BANCARIA Capitulo 6-1Documento14 páginasBANCARIA Capitulo 6-1Claudia Lorena Sánchez CarvajalAún no hay calificaciones

- Ensayo Interes SimpleDocumento5 páginasEnsayo Interes SimpleOsmel PerezAún no hay calificaciones

- Guia 12 TerminadaDocumento14 páginasGuia 12 TerminadaAlejandro SanchezAún no hay calificaciones

- Tipo de InteresDocumento5 páginasTipo de InteresASTRID GISELL CHACON CABRERAAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3CIROAún no hay calificaciones

- Interés, Costo de Dinero - 20230905 - 202120 - 0000Documento8 páginasInterés, Costo de Dinero - 20230905 - 202120 - 0000NATALIA EROSA RIVERAAún no hay calificaciones

- Investigacion Sobre El InteresDocumento3 páginasInvestigacion Sobre El InteresAriel VegaAún no hay calificaciones

- EL TIPO DE INTERESDocumento3 páginasEL TIPO DE INTERESjose manuelAún no hay calificaciones

- Unidad 2 Mercados FinancierosDocumento22 páginasUnidad 2 Mercados FinancierosIsbeth100% (1)

- Foro ColaborativoDocumento7 páginasForo ColaborativoTommy MendezAún no hay calificaciones

- Trabajo Practico Matemáticas 2Documento5 páginasTrabajo Practico Matemáticas 2Jakelin AlvarezAún no hay calificaciones

- Tarea 2 FinanzasDocumento16 páginasTarea 2 FinanzasCesar Ivan Lopez CastellanosAún no hay calificaciones

- Transacciones Financieras Donde Se Utiliza El Interes Simple en El SalvadorDocumento2 páginasTransacciones Financieras Donde Se Utiliza El Interes Simple en El SalvadorAaronMoreiraAún no hay calificaciones

- Interes CompuestoDocumento10 páginasInteres CompuestoJairo JLGM100% (1)

- Encuentro 8A - Módulo 1 - Teoría y FundamentosDocumento47 páginasEncuentro 8A - Módulo 1 - Teoría y FundamentosAlejandroAún no hay calificaciones

- Unidad 2 Interes y CapitalizaciónDocumento14 páginasUnidad 2 Interes y CapitalizaciónHENRY FABRICIO SANCHEZ VILLACISAún no hay calificaciones

- Interés SimpleDocumento5 páginasInterés SimpleGUADALUPE ISIS OSIRIS GARCIA LANDAAún no hay calificaciones

- Trabajo Final Matematica FinancieraDocumento12 páginasTrabajo Final Matematica FinancieraKarol SantamariaAún no hay calificaciones

- Resumen Capítulo 6 - 57627 - JOSE JAVIER ALVARADO BENAVIDESDocumento7 páginasResumen Capítulo 6 - 57627 - JOSE JAVIER ALVARADO BENAVIDESJose Javier Alvarado BenavidesAún no hay calificaciones

- Tarea 3Documento5 páginasTarea 3Loreidy vargasAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiajasmin100% (2)

- Politica FiscDeber Grupal.!Documento8 páginasPolitica FiscDeber Grupal.!EVA ANDREINA CARVAJAL BASURTOAún no hay calificaciones

- Unidad 1 Contenido TemáticoDocumento31 páginasUnidad 1 Contenido TemáticoLuz BaezAún no hay calificaciones

- Interes SimpleDocumento8 páginasInteres SimpleCarlos Roberto Guillen CastroAún no hay calificaciones

- Informe Matemática Financiera - Conceptos claveDocumento13 páginasInforme Matemática Financiera - Conceptos claveMilton FabiánAún no hay calificaciones

- Evento Evaluativo 2Documento7 páginasEvento Evaluativo 2JULIAN ARLEY PARRA SUAREZAún no hay calificaciones

- Sema 10 GerenciaDocumento22 páginasSema 10 GerenciaDiana Beiseth Saavedra TorresAún no hay calificaciones

- Presentación Modelo Financiero y RentabilidadDocumento34 páginasPresentación Modelo Financiero y RentabilidadJeanpol SierraAún no hay calificaciones

- C4dulcegarcia - Tasa de InteresDocumento6 páginasC4dulcegarcia - Tasa de Interesdulce garciaAún no hay calificaciones

- Semana 1 - FinanzasDocumento8 páginasSemana 1 - FinanzasMiguel CarranzaAún no hay calificaciones

- Definiciones de Las Matematicas FinancierasDocumento5 páginasDefiniciones de Las Matematicas FinancierasmarleneAún no hay calificaciones

- InteresesDocumento2 páginasInteresesHerrera Estela Angela FabiolaAún no hay calificaciones

- Monografía Interés Simple, Compuesto y Diagrama de FlujoDocumento15 páginasMonografía Interés Simple, Compuesto y Diagrama de FlujoCesar DíazAún no hay calificaciones

- Diapositivas de Intrumentos FiancierosDocumento29 páginasDiapositivas de Intrumentos FiancierosDeysi HRAún no hay calificaciones

- Week - 9 Módulo 8Documento42 páginasWeek - 9 Módulo 8Luis LoveraAún no hay calificaciones

- A Matematica FinancieraDocumento10 páginasA Matematica FinancieramartiAún no hay calificaciones

- Ejercicios GA2-210301089-ATA8-EV02.Documento10 páginasEjercicios GA2-210301089-ATA8-EV02.Nina palisAún no hay calificaciones

- Taller 2 Guia 5Documento4 páginasTaller 2 Guia 5Mitzi PalacioAún no hay calificaciones

- Y Esto, Si SirveDocumento2 páginasY Esto, Si SirveJHORMAN ANDRES ESTEPA PANQUEVAAún no hay calificaciones

- Interés compuesto y su fórmulaDocumento8 páginasInterés compuesto y su fórmulaJuan Jose Cruz BayonaAún no hay calificaciones

- BITÁCORADocumento5 páginasBITÁCORAEduardo CastañedaAún no hay calificaciones

- FINANZASDocumento13 páginasFINANZASLucero CcasaniAún no hay calificaciones

- Ac Apren1 GioglDocumento6 páginasAc Apren1 GioglGUADALUPE ISIS OSIRIS GARCIA LANDAAún no hay calificaciones

- Infografia 1 ActividadDocumento2 páginasInfografia 1 ActividadYuri AlmanzaAún no hay calificaciones

- Matemáticas FinancierasDocumento3 páginasMatemáticas FinancierasEmmanuel VilchisAún no hay calificaciones

- Definiciones ImportantesDocumento2 páginasDefiniciones ImportantesJosé Manuel Achucarro SalinasAún no hay calificaciones

- Monografia Tasa de InteresDocumento16 páginasMonografia Tasa de Interesgrover machaca ticonaAún no hay calificaciones

- Gestión FinancieraDocumento20 páginasGestión FinancieraDaniela FernandezAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- APE Unidad 1 MICROENOMIA Ciclo LL Excel NayeDocumento6 páginasAPE Unidad 1 MICROENOMIA Ciclo LL Excel NayeJenner CañarAún no hay calificaciones

- Ejercicios EstadisticaDocumento3 páginasEjercicios EstadisticaJenner CañarAún no hay calificaciones

- Ciudadania Alex MendozaDocumento7 páginasCiudadania Alex MendozaJenner CañarAún no hay calificaciones

- T. Aa Unidad 2Documento10 páginasT. Aa Unidad 2Jenner CañarAún no hay calificaciones

- Evaluación FormativaDocumento37 páginasEvaluación FormativaJenner Cañar90% (10)

- Chila Rafael EmprendimientoDocumento36 páginasChila Rafael EmprendimientoJenner Cañar100% (7)

- Presentacion Realidad NacionalDocumento7 páginasPresentacion Realidad NacionalJenner CañarAún no hay calificaciones

- Avengers bate récords taquillaDocumento2 páginasAvengers bate récords taquillaGessela BaltazarAún no hay calificaciones

- Foro 3 Kevin LuqueDocumento4 páginasForo 3 Kevin LuqueOlga SalgadoAún no hay calificaciones

- Temario TEMA 7 TESORERIA capitalización intereses préstamos amortizaciónDocumento3 páginasTemario TEMA 7 TESORERIA capitalización intereses préstamos amortizaciónFRANAún no hay calificaciones

- Preguntas de Repaso Capitulo 4Documento6 páginasPreguntas de Repaso Capitulo 4Dina Lizbeth VPAún no hay calificaciones

- Recibo 2Documento1 páginaRecibo 2Antonio Goez EscobarAún no hay calificaciones

- Trabajo Matemática S.Documento3 páginasTrabajo Matemática S.NAYELI ZENITH ALEJO CAJACHAGUAAún no hay calificaciones

- Interés SimpleDocumento19 páginasInterés SimpleJordán Jair Dávila TeranAún no hay calificaciones

- Grua torre compacta de 51 metrosDocumento1 páginaGrua torre compacta de 51 metrosNicolas UndurragaAún no hay calificaciones

- Ec Valor Ej1 ExpDocumento4 páginasEc Valor Ej1 ExpJhovana CortesAún no hay calificaciones

- Ejercicios S2 Pago MuertoDocumento8 páginasEjercicios S2 Pago MuertoJuan Sebastian OcampoAún no hay calificaciones

- MatefinancieraDocumento29 páginasMatefinancieraRubén Rodríguez GuerreroAún no hay calificaciones

- Guia 8 Punto 3.3.2 Gaes SC SA LP CODocumento7 páginasGuia 8 Punto 3.3.2 Gaes SC SA LP COMilyy OrozcoAún no hay calificaciones

- Balotario Cap 2Documento3 páginasBalotario Cap 2JOSUE ANIBAL CUTI QUISPEAún no hay calificaciones

- FinalDocumento12 páginasFinalBrisheth MontalvanAún no hay calificaciones

- Ejercicios Interes Compuesto - ResueltosDocumento4 páginasEjercicios Interes Compuesto - ResueltosMercedes Beatriz Cedeño Zamora0% (1)

- Recibo PDFDocumento1 páginaRecibo PDFYamile RomaniAún no hay calificaciones

- Regalado-Yomar - Resolución de ProblemasDocumento4 páginasRegalado-Yomar - Resolución de ProblemasYomar PolancoAún no hay calificaciones

- CLASE DISTANCIA 09-05-22 (CLASE PDF 7 - Distancia - EJ. ADICIONALES PARTE 2)Documento13 páginasCLASE DISTANCIA 09-05-22 (CLASE PDF 7 - Distancia - EJ. ADICIONALES PARTE 2)TECNO RED SAAún no hay calificaciones

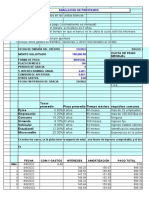

- Simulador de CréditoDocumento17 páginasSimulador de CréditoAna Guasace GarciaAún no hay calificaciones

- Protocolo Individual 3Documento2 páginasProtocolo Individual 3Yuranis AmadorAún no hay calificaciones

- Taller InteresDocumento4 páginasTaller InteresDayana OvalleAún no hay calificaciones

- Guía Laboratorio Funciones FinancierasDocumento5 páginasGuía Laboratorio Funciones FinancierasARANZA ALIAGA CARHUAMACAAún no hay calificaciones

- Matematicas Financiera.Documento81 páginasMatematicas Financiera.julieth de la rosa estupiñanAún no hay calificaciones

- Guia de Trabajos Prácticos 1° Parte VirtualDocumento20 páginasGuia de Trabajos Prácticos 1° Parte VirtualJonathan CaceresAún no hay calificaciones

- Tasas de interés capitalizablesDocumento4 páginasTasas de interés capitalizablesMaty López ChávezAún no hay calificaciones

- Clase - 07 Funciones FinancierasDocumento17 páginasClase - 07 Funciones FinancierasLogan arredondoAún no hay calificaciones

- Matematica Financiera. Unidad IIIDocumento10 páginasMatematica Financiera. Unidad IIIErika Patricia RequenaAún no hay calificaciones

- 3-Act06.Interés Simple IDocumento1 página3-Act06.Interés Simple IPeter Saavedra CarrionAún no hay calificaciones

- TASAS DE INTERÉS Y AMORTIZACIÓN DE PRÉSTAMOSDocumento13 páginasTASAS DE INTERÉS Y AMORTIZACIÓN DE PRÉSTAMOSoscar poloAún no hay calificaciones

- Tasa de Interés NOMINAL y REAL 123Documento12 páginasTasa de Interés NOMINAL y REAL 123Itzel OrtizAún no hay calificaciones