También podría gustarte

- 04444B0026407806 4 PDFDocumento1 página04444B0026407806 4 PDFJesica KennyAún no hay calificaciones

- Tablas Duca Mayo 2021Documento69 páginasTablas Duca Mayo 2021Abelito RodenasAún no hay calificaciones

- C1 01 CP CasoDocumento15 páginasC1 01 CP CasoAndy Cabrera VerdeAún no hay calificaciones

- Despensa Y Carniceria "Avenida" Factura: OriginalDocumento3 páginasDespensa Y Carniceria "Avenida" Factura: OriginalmunlagunalimpiaAún no hay calificaciones

- Factura N°1393510664 PDFDocumento1 páginaFactura N°1393510664 PDFDeybisAún no hay calificaciones

- Su Alimentacion Catering Sa Fca-0005-00008306Documento1 páginaSu Alimentacion Catering Sa Fca-0005-00008306Pablo ValverdeAún no hay calificaciones

- Factura 478497Documento1 páginaFactura 478497cielocastillocallapa661Aún no hay calificaciones

- Cotizacion 7564Documento1 páginaCotizacion 7564Mauricio NavarroAún no hay calificaciones

- Detalle de Presupuesto #2435Documento1 páginaDetalle de Presupuesto #2435Iván PonceAún no hay calificaciones

- 2 Fac - A 0009 00000527Documento2 páginas2 Fac - A 0009 00000527Matías IrustaAún no hay calificaciones

- Dietetica Nutrifer Factura: OriginalDocumento3 páginasDietetica Nutrifer Factura: OriginalErika Ponce de LeónAún no hay calificaciones

- Promed Integral Factura: OriginalDocumento3 páginasPromed Integral Factura: OriginalSilvia CorreaAún no hay calificaciones

- Factura 1635186Documento1 páginaFactura 1635186Ignacio La fuente cardonaAún no hay calificaciones

- Book 1674127955686Documento1 páginaBook 1674127955686Maxi RuizAún no hay calificaciones

- Ejercicio Escandallo ResueltoDocumento2 páginasEjercicio Escandallo ResueltoLizeth Peña0% (1)

- Despensa Y Carniceria "Avenida" Factura: OriginalDocumento3 páginasDespensa Y Carniceria "Avenida" Factura: OriginalmunlagunalimpiaAún no hay calificaciones

- Informe de AgostoDocumento4 páginasInforme de AgostoAnthuane GrangerAún no hay calificaciones

- Factura 555780Documento1 páginaFactura 555780cielocastillocallapa661Aún no hay calificaciones

- Factura 1614702Documento1 páginaFactura 1614702Ignacio La fuente cardonaAún no hay calificaciones

- Factura 31Documento1 páginaFactura 31vitor piresAún no hay calificaciones

- Resumen Top ComprasDocumento1114 páginasResumen Top ComprasKelly OrellanaAún no hay calificaciones

- ChinchillaDocumento1 páginaChinchillaMarisol Alfonso SuarezAún no hay calificaciones

- Informe de Ingresos Del Mes de NoviembreDocumento4 páginasInforme de Ingresos Del Mes de NoviembreAnthuane GrangerAún no hay calificaciones

- MorenoDocumento1 páginaMorenokathe ortegaAún no hay calificaciones

- Factura 182357Documento1 páginaFactura 182357Dabeiba El Hage JustinianoAún no hay calificaciones

- MontaditosDocumento1 páginaMontaditosFernando ParralesAún no hay calificaciones

- BN RZ XZ ZNMTIz MTky NDNF MJ NERUMx MV8 X MTEy MJ Ay MZ Az MZ EDocumento1 páginaBN RZ XZ ZNMTIz MTky NDNF MJ NERUMx MV8 X MTEy MJ Ay MZ Az MZ EMaria AguilarAún no hay calificaciones

- Factura 201561Documento1 páginaFactura 201561tania valdaAún no hay calificaciones

- FRDocumento1 páginaFRContabilidad J.E.P.Aún no hay calificaciones

- TIDocumento1 páginaTICRISTIANAún no hay calificaciones

- 0F20117 Amzro OexmDocumento6 páginas0F20117 Amzro OexmHabbacukAún no hay calificaciones

- Taller 3Documento19 páginasTaller 3Gutierrez PameAún no hay calificaciones

- Ejercicio SudamericanoDocumento17 páginasEjercicio SudamericanoMARIA JOSE PALADINES ORDO�EZAún no hay calificaciones

- Factura: "Contribuyendo Por El País Que Todos Queremos"Documento1 páginaFactura: "Contribuyendo Por El País Que Todos Queremos"dbelteton2023Aún no hay calificaciones

- Corralon Güemes Factura: OriginalDocumento3 páginasCorralon Güemes Factura: OriginalarqcasanovaAún no hay calificaciones

- Fact UraDocumento2 páginasFact UraKayroAún no hay calificaciones

- FACTURA Ejercicio AulesDocumento1 páginaFACTURA Ejercicio Aulesferragutenrique2006Aún no hay calificaciones

- Sai Innova PDFDocumento1 páginaSai Innova PDFjosildeAún no hay calificaciones

- 20606697334-03-B001-7 (1) Jose GuevaraDocumento1 página20606697334-03-B001-7 (1) Jose Guevaranutrident2023Aún no hay calificaciones

- FB 05761 01839831 38072114Documento3 páginasFB 05761 01839831 38072114OriiAún no hay calificaciones

- Casuística de AbarrotesDocumento2 páginasCasuística de AbarrotesHassler Huaripaucar SuarezAún no hay calificaciones

- Factura 184981 PDFDocumento1 páginaFactura 184981 PDFAurora RamirezAún no hay calificaciones

- Rueda Giratoria Reforzada 75mm Poliuretano Con FrenoDocumento1 páginaRueda Giratoria Reforzada 75mm Poliuretano Con FrenoAlejandro Daniel TabuyoAún no hay calificaciones

- Anexo 1 Factura MercadoDocumento4 páginasAnexo 1 Factura MercadoDavid Bernal SánchezAún no hay calificaciones

- Farmacia Pinha Factura: OriginalDocumento3 páginasFarmacia Pinha Factura: OriginalBlack Rampage / -Rocket League-Aún no hay calificaciones

- Ejercicios Tema 4Documento11 páginasEjercicios Tema 4weujrygufjh8yhrAún no hay calificaciones

- Carpeta de Recuperación Mat 3ºDocumento5 páginasCarpeta de Recuperación Mat 3ºAriana Del ÁguilaAún no hay calificaciones

- Formato Orden de Compra Clientes 2Documento1 páginaFormato Orden de Compra Clientes 2Pedro Miguel Natera DiazAún no hay calificaciones

- Eugenio Alejandro Benega 1 Semana JulioDocumento3 páginasEugenio Alejandro Benega 1 Semana JulioGerardo FigueroaAún no hay calificaciones

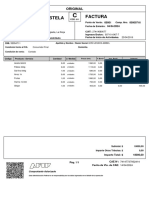

- Rejas Humana Estela Factura: OriginalDocumento3 páginasRejas Humana Estela Factura: Originalgonzalezromina913Aún no hay calificaciones

- Tarea Virtual 2 TributacionDocumento5 páginasTarea Virtual 2 TributacionJordi GuerreroAún no hay calificaciones

- Tarea de Tributacion N°2Documento5 páginasTarea de Tributacion N°2jorge m sanchezAún no hay calificaciones

- FV 08001869600122001572832Documento4 páginasFV 08001869600122001572832Dairon STeven Ibáñez QuinteroAún no hay calificaciones

- Rado060613rm9 Ggcunt2lss-0000011144Documento1 páginaRado060613rm9 Ggcunt2lss-0000011144Jose Carlos GarciaAún no hay calificaciones

- PS20 000438Documento1 páginaPS20 000438Julito CastellanosAún no hay calificaciones

- Principales Empresas Pecuarias en La Región UcayaliDocumento8 páginasPrincipales Empresas Pecuarias en La Región UcayaliLUIS ALBERTO RUIZ MORENOAún no hay calificaciones

- Casuística de Abarrotes - 1Documento3 páginasCasuística de Abarrotes - 1Katheryn Huicho MoralesAún no hay calificaciones

- Polisano Santiago Ariel Factura: OriginalDocumento3 páginasPolisano Santiago Ariel Factura: Originalariel polisanoAún no hay calificaciones

- Factura 1319832Documento4 páginasFactura 1319832Enrique Alvarez LewisAún no hay calificaciones

- FACT CLARA - OptDocumento28 páginasFACT CLARA - OptJohnn MontenegroAún no hay calificaciones

- Cartilla impuesto al valor agregado 2015De EverandCartilla impuesto al valor agregado 2015Aún no hay calificaciones

- Contenido Civil General PersonasDocumento6 páginasContenido Civil General PersonasNatalia CupitraAún no hay calificaciones

- TAREA S3 Derecho TributarioDocumento3 páginasTAREA S3 Derecho TributarioPatricia Cossio MedinaAún no hay calificaciones

- Ensayo 2Documento9 páginasEnsayo 2octavio del angel mendoAún no hay calificaciones

- Juez Que Lleva 3 Años Sin Decidir Sentencia Contra Santiago Uribe Pide Otros 6 MesesDocumento7 páginasJuez Que Lleva 3 Años Sin Decidir Sentencia Contra Santiago Uribe Pide Otros 6 MesesW Radio ColombiaAún no hay calificaciones

- Formatos Consentimiento InformadoDocumento3 páginasFormatos Consentimiento Informadonatalia garcíaAún no hay calificaciones

- Guia Examen Final Derecho AduaneroDocumento7 páginasGuia Examen Final Derecho AduaneroFERNANDO REYESAún no hay calificaciones

- TramitesDocumento5 páginasTramitesAmadeuz SAMPAún no hay calificaciones

- Libertades Del Aire.Documento4 páginasLibertades Del Aire.Camila DíazAún no hay calificaciones

- Acta de AsambleaDocumento4 páginasActa de AsambleaarmasAún no hay calificaciones

- Relacion Del Derecho Notarial Con Otras Ramas de Lderecho. - NotarioDocumento8 páginasRelacion Del Derecho Notarial Con Otras Ramas de Lderecho. - NotarioTHATYANA ALEJANDRINA MARTINEZ MARTINEZAún no hay calificaciones

- Taller Depol I. 2021Documento18 páginasTaller Depol I. 2021Juan SarmientoAún no hay calificaciones

- Conceptos 2Documento8 páginasConceptos 2Audrey PerezAún no hay calificaciones

- Control EfectivoDocumento5 páginasControl EfectivoEliana Mendoza OrellanaAún no hay calificaciones

- Asignación Temas Manual Derecho AdministrativoDocumento3 páginasAsignación Temas Manual Derecho AdministrativoGorky RadaAún no hay calificaciones

- 0acta de Otorgamiento de Buena ProDocumento94 páginas0acta de Otorgamiento de Buena Projhossep David Curtihunaca LimaAún no hay calificaciones

- TDR Equipos MenoresDocumento3 páginasTDR Equipos Menoreselciego15Aún no hay calificaciones

- 17 - Wilner Eduardo Mario C. Osswald María GabrielaDocumento20 páginas17 - Wilner Eduardo Mario C. Osswald María GabrielaPescador FurtivoAún no hay calificaciones

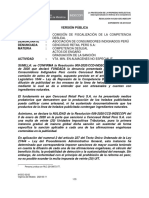

- Versión Pública Procedencia: Denunciante: Denunciada: MateriaDocumento35 páginasVersión Pública Procedencia: Denunciante: Denunciada: MateriaAlejandra CarrilloAún no hay calificaciones

- Impreso El 6 de Julio de 2021 A Las 04:25:15 PM: Pagina 1 TURNO: 2021-300-1-131643Documento5 páginasImpreso El 6 de Julio de 2021 A Las 04:25:15 PM: Pagina 1 TURNO: 2021-300-1-131643JuanSebastianVanegasRicoAún no hay calificaciones

- La Informacion FinancieraDocumento19 páginasLa Informacion FinancieraMonica Leyva ChinoAún no hay calificaciones

- Discrimicacion Laboral Por Motivos Religiosos - ResumenDocumento16 páginasDiscrimicacion Laboral Por Motivos Religiosos - ResumenSylviacrAún no hay calificaciones

- Condiciones para La Nulidad de La Partición.Documento10 páginasCondiciones para La Nulidad de La Partición.Daniel CoronadoAún no hay calificaciones

- Contrato de DonaciónDocumento2 páginasContrato de DonaciónORLANDO LOPEZ CALVOAún no hay calificaciones

- Yeimi Paola Cejudo Valdes. Reforma Procesal de 2008Documento10 páginasYeimi Paola Cejudo Valdes. Reforma Procesal de 2008Yeimi Paola Cejudo ValdésAún no hay calificaciones

- Tema 5 FOL (TuLibroDeFP)Documento7 páginasTema 5 FOL (TuLibroDeFP)Ainara Méndez CorralAún no hay calificaciones

- Estimulos Fiscales Caracteristicas ContribuyentesDocumento6 páginasEstimulos Fiscales Caracteristicas ContribuyentesNuciel Sarahi Cruz RuizAún no hay calificaciones

- 447460014560646Documento1 página447460014560646Manuel ValAún no hay calificaciones

- Resultados Definitivos Con Respuesta A Reclamos A Corte 22-12-2022Documento28 páginasResultados Definitivos Con Respuesta A Reclamos A Corte 22-12-2022jose carlos andrade avilezAún no hay calificaciones

- Registro Electronico de PoderesDocumento3 páginasRegistro Electronico de PoderesESTELITA MARIA JOSE GARCIA PEREZAún no hay calificaciones