También podría gustarte

- Tarea Virtual 1 Contabilidad Especial 1 PDFDocumento3 páginasTarea Virtual 1 Contabilidad Especial 1 PDFVivian D R España100% (3)

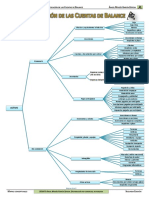

- Clasificación de Las Cuentas Del Balance GeneralDocumento2 páginasClasificación de Las Cuentas Del Balance GeneralAnonymous OaEJ8L4Tf100% (2)

- Sadako y Las Mil Grullas de PapelDocumento55 páginasSadako y Las Mil Grullas de Papelhiparcos100% (2)

- .Mapa Mental Cuentas Reales o de Balance XimenaDocumento1 página.Mapa Mental Cuentas Reales o de Balance Ximenaarenas7mar7a0% (1)

- ACTIVODocumento1 páginaACTIVOAllyson DenisseAún no hay calificaciones

- Cuentas Contables - Proceso Contable - Repaso Conta 1Documento4 páginasCuentas Contables - Proceso Contable - Repaso Conta 1hellenAún no hay calificaciones

- Unidad I - RepasoDocumento7 páginasUnidad I - Repasotorreselmer565Aún no hay calificaciones

- Jessica Montoya Coronado Contabilidad 1 Actividad 1Documento4 páginasJessica Montoya Coronado Contabilidad 1 Actividad 1JESS MONTOYAAún no hay calificaciones

- UNIDAD 2 Cuentas Básicas en ContabilidadDocumento6 páginasUNIDAD 2 Cuentas Básicas en ContabilidadMaria SanchezAún no hay calificaciones

- Resumen de La Nic 41Documento29 páginasResumen de La Nic 41Dayana JaimesAún no hay calificaciones

- Cuentas de ActivoDocumento2 páginasCuentas de Activosaulo solorio sanchezAún no hay calificaciones

- 2.2 Infografia Balance General. Carolina MartinezDocumento9 páginas2.2 Infografia Balance General. Carolina MartinezCARO100% (1)

- 2) Unidad 2 - Proceso Contable 1Documento31 páginas2) Unidad 2 - Proceso Contable 1Cris0% (1)

- Mapa Conceptual Contabilidades Especiales Modulo IIDocumento1 páginaMapa Conceptual Contabilidades Especiales Modulo IIgrismarAún no hay calificaciones

- Unidad 2Documento60 páginasUnidad 2JOeell Chacaguasay100% (2)

- Mapa Mental Documentos ContablesDocumento2 páginasMapa Mental Documentos ContablesSILVIA FERNANDA CLAVIJO BOLIVARAún no hay calificaciones

- SESION 6 y 7Documento51 páginasSESION 6 y 7Ray AlexandreAún no hay calificaciones

- Mapa Mental Documentos ContablesDocumento2 páginasMapa Mental Documentos Contablesangeliquita30Aún no hay calificaciones

- Mapa Conceptual Cap 02Documento1 páginaMapa Conceptual Cap 02Melvin UrbinaAún no hay calificaciones

- Clases de Cuentas PucDocumento3 páginasClases de Cuentas PucShirley Orozco0% (1)

- Balance General Tarea ContabilidadDocumento3 páginasBalance General Tarea ContabilidadCynthia San JuanAún no hay calificaciones

- Catalogo de CuentasDocumento11 páginasCatalogo de CuentasAlberto FloresAún no hay calificaciones

- Auditoria de Cuentas Po Pagar y Auditoria Aactivo No Corriente Fabiola ManchadoDocumento5 páginasAuditoria de Cuentas Po Pagar y Auditoria Aactivo No Corriente Fabiola ManchadoPapelitos pcAún no hay calificaciones

- Mapa Conceptual Normas y Principios de La ContabilidadDocumento4 páginasMapa Conceptual Normas y Principios de La ContabilidadLeidy tatiana Obando UltengoAún no hay calificaciones

- Valoracion de EmpresasDocumento1 páginaValoracion de EmpresasAngel Mojica LopezAún no hay calificaciones

- Activo y Pasivo Concepto y Características Distintivas: Característica: Explicación: Activo: RecursoDocumento4 páginasActivo y Pasivo Concepto y Características Distintivas: Característica: Explicación: Activo: RecursoChristopher Almaraz NajeraAún no hay calificaciones

- Unidad 2 Registro de OperacionesDocumento7 páginasUnidad 2 Registro de OperacionesDaniela Felipe GabrielAún no hay calificaciones

- Ingb Udx042220105 U2 Aa2Documento7 páginasIngb Udx042220105 U2 Aa2Inder TVAún no hay calificaciones

- 2 Mapa Mental Adriana PerezDocumento2 páginas2 Mapa Mental Adriana Perezduver JesúsAún no hay calificaciones

- Cuentas Principales CONTABILIDADDocumento18 páginasCuentas Principales CONTABILIDADkwb4fh2trpAún no hay calificaciones

- Act 14 FormatosDocumento12 páginasAct 14 FormatosmaryAún no hay calificaciones

- Contabilidad: Definicion de Contabilidad Importancia de La ContabilidadDocumento6 páginasContabilidad: Definicion de Contabilidad Importancia de La ContabilidadClaudia SerranoAún no hay calificaciones

- ACTIVIDAD Sin ContestarDocumento2 páginasACTIVIDAD Sin ContestarSandra AnjessAún no hay calificaciones

- Clasificación de Las Cuentas Según Su Naturaleza Angela TrotaDocumento6 páginasClasificación de Las Cuentas Según Su Naturaleza Angela TrotaEsmeralda IsturizAún no hay calificaciones

- Contabilidad Bancaria Ud01 Doc ComplementariosDocumento12 páginasContabilidad Bancaria Ud01 Doc ComplementariosKaren Andrea Morales CuadraAún no hay calificaciones

- Estados Financieros Basicos (Balance General)Documento46 páginasEstados Financieros Basicos (Balance General)Paola Taboada GonzalezAún no hay calificaciones

- Ensayo La CuentaDocumento6 páginasEnsayo La CuentaWilly100% (1)

- GF Estados Financieros PDFDocumento52 páginasGF Estados Financieros PDFMatt Rattz VegAún no hay calificaciones

- Presentación Asientos de AjusteDocumento6 páginasPresentación Asientos de AjusteLeonardo FuentesAún no hay calificaciones

- Mapa Mental - Sanchez Camaho Yessica - 5 - DDocumento1 páginaMapa Mental - Sanchez Camaho Yessica - 5 - DBrayan BautistaAún no hay calificaciones

- Cuentas de ActivoDocumento3 páginasCuentas de ActivoPerla MarquezAún no hay calificaciones

- Actividad Costos Grupo 7Documento1 páginaActividad Costos Grupo 7Karen Meliza REINA MUNOZAún no hay calificaciones

- SISTEMAS CONTABLES - Segunda Actividad Virtual - DISTANCIA (DRCA6-1) - Stephany Andreina Macias MendozaDocumento5 páginasSISTEMAS CONTABLES - Segunda Actividad Virtual - DISTANCIA (DRCA6-1) - Stephany Andreina Macias MendozaAndreina MacíasAún no hay calificaciones

- PDF 6p Activo Pasivo y Patrimonio - CompressDocumento4 páginasPDF 6p Activo Pasivo y Patrimonio - Compressfranco100% (1)

- Mapa Conceptual ActivosDocumento2 páginasMapa Conceptual Activosstefania arrietaAún no hay calificaciones

- Clasificación de Las Cuentas Del Balance GeneralDocumento2 páginasClasificación de Las Cuentas Del Balance GeneralAnonymous OaEJ8L4TfAún no hay calificaciones

- Unidad 3 Transacciones ComercialesDocumento8 páginasUnidad 3 Transacciones ComercialesyoloAún no hay calificaciones

- Cuentas Balance GeneralDocumento2 páginasCuentas Balance GeneralJose medinaAún no hay calificaciones

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceANDREA PAOLA GIRON DIAZAún no hay calificaciones

- Clasificacion de Las Cuentas Del BalanceDocumento2 páginasClasificacion de Las Cuentas Del BalanceCarolina Zapata0% (1)

- Clasificacion Ctas BalanceDocumento2 páginasClasificacion Ctas BalanceEduin OrtegaAún no hay calificaciones

- Cuentas de BalanceDocumento2 páginasCuentas de BalanceLizzeth ZelayaAún no hay calificaciones

- 4.clasificacion de Cuentas de BalanceDocumento2 páginas4.clasificacion de Cuentas de BalanceEdwar GonzálezAún no hay calificaciones

- Cuentas de BalanceDocumento2 páginasCuentas de BalanceErika Alonzo RubioAún no hay calificaciones

- Examen Contabilidad IDocumento2 páginasExamen Contabilidad IAri HolaAún no hay calificaciones

- Ej PDDocumento58 páginasEj PDMirian HauAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa Mentaltest t02Aún no hay calificaciones

- B1 - Gilberto Antonio Hernandez LeañosDocumento2 páginasB1 - Gilberto Antonio Hernandez LeañosGilberto Antonio Hernandez LeañosAún no hay calificaciones

- Actividad N° 2 Mapa MentalDocumento3 páginasActividad N° 2 Mapa MentalMileydis MachadoAún no hay calificaciones

- Organizador Grafico Unidad 5Documento3 páginasOrganizador Grafico Unidad 5Veronica EncaladaAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- 1617 INFORME FINAL Regiones Valparaiso Metropolitana OHiggins CIRENDocumento131 páginas1617 INFORME FINAL Regiones Valparaiso Metropolitana OHiggins CIRENhiparcosAún no hay calificaciones

- Clic 30 EsDocumento64 páginasClic 30 EshiparcosAún no hay calificaciones

- Cuentos A BeatrizDocumento55 páginasCuentos A Beatrizhiparcos100% (2)

- Érase Una Vez Un Hermoso Planeta Llamado TierraDocumento51 páginasÉrase Una Vez Un Hermoso Planeta Llamado TierraJhon Nash86% (14)

- Segundo Examen Contabilidad Entidades FinancierasDocumento1 páginaSegundo Examen Contabilidad Entidades FinancierasTito RuizAún no hay calificaciones

- Examen Control InternoDocumento11 páginasExamen Control InternoeleonorwalAún no hay calificaciones

- Ejemplo 3 - Cuál Es El Capital de Un Comerciante Cuyo Pasivo Es 3 - 5 de Lo Que Tiene en Activo - C A - P C A - 3 - 5 - A o C P - 5 - 3 - PDocumento10 páginasEjemplo 3 - Cuál Es El Capital de Un Comerciante Cuyo Pasivo Es 3 - 5 de Lo Que Tiene en Activo - C A - P C A - 3 - 5 - A o C P - 5 - 3 - PDanna Victoria VillarrealAún no hay calificaciones

- Tesis Diseño de Un Modelo de Gestión de Las Cuentas Por Cobrar Exo AlcoholDocumento81 páginasTesis Diseño de Un Modelo de Gestión de Las Cuentas Por Cobrar Exo AlcoholJenelly LamouthAún no hay calificaciones

- Investigacion Federacion Internacional CONTADocumento3 páginasInvestigacion Federacion Internacional CONTAJesus Garcia SerranoAún no hay calificaciones

- 8 Richard S Contabilidad NacionalDocumento5 páginas8 Richard S Contabilidad NacionalAme GranadosAún no hay calificaciones

- Revisar Env o de Evaluaci N Actividad 16. Automatizada Ndash.. 2 PDFDocumento3 páginasRevisar Env o de Evaluaci N Actividad 16. Automatizada Ndash.. 2 PDFJaime Sastré HernándezAún no hay calificaciones

- 21-9-02 10 - 2 (PM) FavierDocumento23 páginas21-9-02 10 - 2 (PM) FavierJuan DíazAún no hay calificaciones

- Conversion Edos Fin Fassb-52Documento19 páginasConversion Edos Fin Fassb-52gfaraizaAún no hay calificaciones

- Muestra Contabilidad PDFDocumento13 páginasMuestra Contabilidad PDFLaura Rodríguez BudiaAún no hay calificaciones

- Catalogo de Cuentas Alvaro RomeroDocumento2 páginasCatalogo de Cuentas Alvaro RomeroDafne Isabel LeosAún no hay calificaciones

- Suly - Valencia - Simulador de Transacciones de Una Empresa IndustrialDocumento52 páginasSuly - Valencia - Simulador de Transacciones de Una Empresa Industrialyeye cardonaAún no hay calificaciones

- La Contabilidad MercantilDocumento6 páginasLa Contabilidad MercantilOswaldAún no hay calificaciones

- Plan de Gestion Eco CampingDocumento15 páginasPlan de Gestion Eco CampingRicardo Amador100% (1)

- Examen Rpueba de ContabilidadDocumento11 páginasExamen Rpueba de ContabilidadMaria Victoria Moreno MartinezAún no hay calificaciones

- Ejercicios Sesion 5 y 6Documento18 páginasEjercicios Sesion 5 y 6Carlos Minano0% (1)

- Politica Contable y Cuadro ComparativoDocumento18 páginasPolitica Contable y Cuadro ComparativoKatherine CalaAún no hay calificaciones

- Teoría de Análisis Vertical y HorizontalDocumento3 páginasTeoría de Análisis Vertical y HorizontalMarvin BarrazaAún no hay calificaciones

- Humberto Var AsDocumento18 páginasHumberto Var AsMiguel Angel Hernandez GarciaAún no hay calificaciones

- FE10274Documento1 páginaFE10274Juliana Velez RaigozaAún no hay calificaciones

- TALLER I Contabilidad de SegurosDocumento4 páginasTALLER I Contabilidad de SegurosArturo LarrealAún no hay calificaciones

- 9 F 49 BBDocumento8 páginas9 F 49 BBkarenkaAún no hay calificaciones

- Valores Morales de Un ContadorDocumento11 páginasValores Morales de Un ContadorRodriigo ObandoAún no hay calificaciones

- Monografia de Estado de Cambios en El PatrimonioDocumento11 páginasMonografia de Estado de Cambios en El PatrimonioSynthia Nelida100% (3)

- Trabajo Contabilidad Casos Practicos Semana 3Documento7 páginasTrabajo Contabilidad Casos Practicos Semana 3romario navarro marquinaAún no hay calificaciones

- Taller Estados Financieros-5Documento1 páginaTaller Estados Financieros-5Jean SubiaAún no hay calificaciones

- Trabajo de Auditoria AdministrativaDocumento20 páginasTrabajo de Auditoria AdministrativaGismary LayaAún no hay calificaciones

- Ada 1 Introducción ContabilidadDocumento16 páginasAda 1 Introducción ContabilidadmaferAún no hay calificaciones

- Tema 4 FinanzasDocumento36 páginasTema 4 FinanzasblezquerAún no hay calificaciones