También podría gustarte

- Contabilidad HDDocumento22 páginasContabilidad HDJaqui DomiAún no hay calificaciones

- Contabilidad 2 12 Programa de Estudios EticaDocumento23 páginasContabilidad 2 12 Programa de Estudios Eticanoeliaalvarez370Aún no hay calificaciones

- 3er SemestreDocumento32 páginas3er Semestrefijera2699Aún no hay calificaciones

- 1er SemestreDocumento23 páginas1er SemestrerodasarzamendiamAún no hay calificaciones

- 5to Semestre CP2018Documento37 páginas5to Semestre CP2018Yanina Guadalupe Valdez SanchezAún no hay calificaciones

- 2do SemestreDocumento25 páginas2do SemestrerodasarzamendiamAún no hay calificaciones

- Plan de Estudios Ingl-S 1er SDocumento22 páginasPlan de Estudios Ingl-S 1er SLucia PerezAún no hay calificaciones

- Pensum URBE PDFDocumento1 páginaPensum URBE PDFCarlosAún no hay calificaciones

- Usmp EconDocumento4 páginasUsmp EconRyuk ShinigamiAún no hay calificaciones

- Plan Estudios Programa Contaduria Publica 2021 09 29Documento2 páginasPlan Estudios Programa Contaduria Publica 2021 09 29Debbi Gisella Araujo Lora100% (1)

- CONTABILIDADDocumento9 páginasCONTABILIDADEsmeralda OsorioAún no hay calificaciones

- Semestres CP2018Documento2 páginasSemestres CP2018Maxi GuerreñoAún no hay calificaciones

- Plan de Studio Adm On Financier ADocumento4 páginasPlan de Studio Adm On Financier AFrankli RinconAún no hay calificaciones

- Analisis y Planeacion Financiera SelladoDocumento11 páginasAnalisis y Planeacion Financiera SelladoYaret LopezAún no hay calificaciones

- 1º Semestre - Admon. TributariaDocumento69 páginas1º Semestre - Admon. TributariaMaria RiveraAún no hay calificaciones

- Uniacc CaudDocumento1 páginaUniacc CaudAngel MarceloAún no hay calificaciones

- Administracion 8 12Documento24 páginasAdministracion 8 12letiziasosaAún no hay calificaciones

- Guia Tematica de Informacion A Investigar Por CarreraDocumento4 páginasGuia Tematica de Informacion A Investigar Por CarreraErick BarriosAún no hay calificaciones

- Unidad 13122Documento11 páginasUnidad 13122Daniel ReyesAún no hay calificaciones

- Administracion 3 12Documento23 páginasAdministracion 3 12Lorena TorresAún no hay calificaciones

- Comercio Ext Contenidos MinimosDocumento11 páginasComercio Ext Contenidos MinimosClementina VidalAún no hay calificaciones

- Unidad 13123Documento12 páginasUnidad 13123Daniel ReyesAún no hay calificaciones

- 10° SemestreDocumento19 páginas10° SemestreAlberto Gaona SanchezAún no hay calificaciones

- Plan de Estudios CNT-2021-2Documento2 páginasPlan de Estudios CNT-2021-2Diego Gutierrez BravoAún no hay calificaciones

- Administracion 7 12Documento20 páginasAdministracion 7 12Alen IbañezAún no hay calificaciones

- Etica ProfesionalDocumento11 páginasEtica Profesionalalbertomartinezramos69Aún no hay calificaciones

- Contaduria PublicaDocumento2 páginasContaduria PublicaYineth AlejandraAún no hay calificaciones

- MARKETINGDocumento3 páginasMARKETINGjuansantospalaciosAún no hay calificaciones

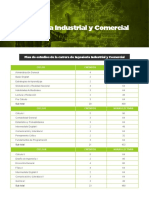

- Ingeniería Industrial y ComercialDocumento3 páginasIngeniería Industrial y ComercialAntoni HuayllaniAún no hay calificaciones

- 01 Utn FRSC CC Lic en Administracion de Empresas 1Documento54 páginas01 Utn FRSC CC Lic en Administracion de Empresas 1Marcos Rodrigo CordobaAún no hay calificaciones

- 01 Utn FRSC CC Lic en Administracion de Empresas 1Documento54 páginas01 Utn FRSC CC Lic en Administracion de Empresas 1Marcos Rodrigo CordobaAún no hay calificaciones

- Itinerario ContabDocumento2 páginasItinerario ContabAna María AnimiAún no hay calificaciones

- Ingenieria ComercialDocumento3 páginasIngenieria ComercialPaul Luya EspinozaAún no hay calificaciones

- Contabilidad SistematizadaDocumento5 páginasContabilidad SistematizadaDaniel ArrietaAún no hay calificaciones

- Upoli PDFDocumento5 páginasUpoli PDFÁlvaro José CastellónAún no hay calificaciones

- 3 - Programación ImperativaDocumento11 páginas3 - Programación Imperativaheroedeleyendashotmail.comAún no hay calificaciones

- Ingeniería de Tecnologías de Información y Sistemas Universidad Esan PDFDocumento3 páginasIngeniería de Tecnologías de Información y Sistemas Universidad Esan PDFMarlonSotoSilvaAún no hay calificaciones

- Ingeniería de Tecnologías de Información y Sistemas Universidad Esan PDFDocumento3 páginasIngeniería de Tecnologías de Información y Sistemas Universidad Esan PDFMarlonSotoSilvaAún no hay calificaciones

- Comercializacion Contenidos MinimosDocumento11 páginasComercializacion Contenidos MinimosConstanza silbersteinAún no hay calificaciones

- Plan 1850 8292 EDDocumento7 páginasPlan 1850 8292 EDjossm123Aún no hay calificaciones

- UAM Administracion de EmpresasDocumento2 páginasUAM Administracion de Empresasedwin ordoñez urbanoAún no hay calificaciones

- Economia 1 12Documento23 páginasEconomia 1 12Gustavo Iván ChamorroAún no hay calificaciones

- Licenciatura en Ciencias de DatosDocumento6 páginasLicenciatura en Ciencias de Datoscarlos magnoAún no hay calificaciones

- CONTABILIDAD GLDDocumento1 páginaCONTABILIDAD GLDnicolalejandracabezastarqui19Aún no hay calificaciones

- Pensum Direccion Empresarial Concentracion EmprendimientoDocumento2 páginasPensum Direccion Empresarial Concentracion EmprendimientoVictor MugaAún no hay calificaciones

- Pensum Direccion Empresarial Concentracion EmprendimientoDocumento2 páginasPensum Direccion Empresarial Concentracion EmprendimientoEdward Perdomo SánchezAún no hay calificaciones

- Sistemas de Informacion Del ConocimientoDocumento11 páginasSistemas de Informacion Del Conocimientoyani.grupoyama.2023Aún no hay calificaciones

- Malla PNF AdministracionDocumento4 páginasMalla PNF AdministracionnayaryAún no hay calificaciones

- Malla Curricular Admon de Empresas DistanciaDocumento1 páginaMalla Curricular Admon de Empresas DistanciaCarlos Andrés Morales SantamaríaAún no hay calificaciones

- Lic. en Contaduría Pública y Auditoría PDFDocumento1 páginaLic. en Contaduría Pública y Auditoría PDFLourdes DíazAún no hay calificaciones

- Lic. en Contaduría Pública y Auditoría PDFDocumento1 páginaLic. en Contaduría Pública y Auditoría PDFLourdes DíazAún no hay calificaciones

- DC Enologia y FrutihorticulturaDocumento23 páginasDC Enologia y FrutihorticulturaPablo RamosAún no hay calificaciones

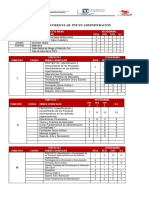

- Programa de Administración y ContabilidadDocumento76 páginasPrograma de Administración y ContabilidadMAYVETT VILLANUEVA ROSASAún no hay calificaciones

- Legislacion Laboral y SocialDocumento165 páginasLegislacion Laboral y SocialRomán TitoAún no hay calificaciones

- Pensum URBE PDFDocumento1 páginaPensum URBE PDFThe Phoenix Gamer100% (1)

- Pensum PDFDocumento1 páginaPensum PDFYorman MorenoAún no hay calificaciones

- Guia ContabilidadGubernamentalDocumento164 páginasGuia ContabilidadGubernamentalMerce ZumbaAún no hay calificaciones

- Contenido Programático de Administración y Contaduría UCVDocumento287 páginasContenido Programático de Administración y Contaduría UCVjulio valor100% (11)

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- Iva Formulario 120Documento5 páginasIva Formulario 120Sady LópezAún no hay calificaciones

- Cuadro de Depreciacion 18072023Documento25 páginasCuadro de Depreciacion 18072023Sady LópezAún no hay calificaciones

- Lección 9 - MergedDocumento118 páginasLección 9 - MergedSady LópezAún no hay calificaciones

- Cuadro Depreciacion 25072023 RESUELTODocumento5 páginasCuadro Depreciacion 25072023 RESUELTOSady LópezAún no hay calificaciones

- Cuadro de Depreciacion 18072023Documento25 páginasCuadro de Depreciacion 18072023Sady LópezAún no hay calificaciones

- Modulo #1 - DISTRIBUCIÓN DE FRECUENCIASDocumento2 páginasModulo #1 - DISTRIBUCIÓN DE FRECUENCIAScaace talonariosAún no hay calificaciones

- Unidad 3Documento36 páginasUnidad 3Sady LópezAún no hay calificaciones

- Interés Compuesto UNE 2022Documento2 páginasInterés Compuesto UNE 2022Sady LópezAún no hay calificaciones

- Celebramos 75 Años: Boletín Informativo DigitalDocumento6 páginasCelebramos 75 Años: Boletín Informativo DigitalSady LópezAún no hay calificaciones

- Ejercicios de Aplicacion Interes Simple 2022Documento2 páginasEjercicios de Aplicacion Interes Simple 2022Sady LópezAún no hay calificaciones

- Actividad 6 - Unidad VI - El Dinero, El Tipo de Interés y La Renta - Cap. 11Documento1 páginaActividad 6 - Unidad VI - El Dinero, El Tipo de Interés y La Renta - Cap. 11Sady LópezAún no hay calificaciones

- PRA-FOR-125 Rendiciã N Cuentas MantDocumento4 páginasPRA-FOR-125 Rendiciã N Cuentas MantdonisemilioAún no hay calificaciones

- Manual de Instalacion Street Cell Modernización A 5G - ASPs - Rev E + Anexo TSDocumento90 páginasManual de Instalacion Street Cell Modernización A 5G - ASPs - Rev E + Anexo TSvhernandez_811101Aún no hay calificaciones

- Evoluciondelsistemacelularhacia UMTSDocumento11 páginasEvoluciondelsistemacelularhacia UMTSJUCARLCAún no hay calificaciones

- SPC1 Ee615 2017 1Documento4 páginasSPC1 Ee615 2017 1Jhunior GuevaraAún no hay calificaciones

- Manual de Buenas PracticasvfinalDocumento65 páginasManual de Buenas PracticasvfinalCésar Vinces FoxAún no hay calificaciones

- Interruptor WirmelDocumento11 páginasInterruptor WirmelEDGAR UYARTEAún no hay calificaciones

- Proyecto Formativo 2Documento7 páginasProyecto Formativo 2Jorge PozosAún no hay calificaciones

- X-Rite Fundamentos Basicos Color Es PDFDocumento2 páginasX-Rite Fundamentos Basicos Color Es PDFSel GarciaAún no hay calificaciones

- Televisor Digital A Color Con Pantalla de Cristal LíquidoDocumento52 páginasTelevisor Digital A Color Con Pantalla de Cristal LíquidoJosue y Kenya Sánchez HernandezAún no hay calificaciones

- Lenguaje de Programacion IV Power Builder IDocumento71 páginasLenguaje de Programacion IV Power Builder IJeyson MendozaAún no hay calificaciones

- 002 - Funciones de TextoDocumento34 páginas002 - Funciones de TextoBrucie GarciaAún no hay calificaciones

- Direccion EstrategicaDocumento17 páginasDireccion EstrategicaGonzalo Jose Silvestre Quiroga SoriaAún no hay calificaciones

- Punta Logica y Lampara de PruebasDocumento8 páginasPunta Logica y Lampara de PruebasJuan TeránAún no hay calificaciones

- Medios de Transmición No GuiadosDocumento65 páginasMedios de Transmición No GuiadosKatherin Angel DuqueAún no hay calificaciones

- Ebook Libera Tu Móvil PDFDocumento10 páginasEbook Libera Tu Móvil PDFLuis oteroAún no hay calificaciones

- Modulación Analogica de PulsosDocumento7 páginasModulación Analogica de PulsosFernando MartinezAún no hay calificaciones

- Comunicado 4 2Documento5 páginasComunicado 4 2Asesores LegalesAún no hay calificaciones

- Tarea 2 Sistemas DigitalesDocumento9 páginasTarea 2 Sistemas DigitalesJhulian VillafuerteAún no hay calificaciones

- GCompris ManualDocumento3 páginasGCompris ManualGio Garcia Ricardo AntonioAún no hay calificaciones

- El Arte Del EspionajeDocumento34 páginasEl Arte Del EspionajeGuillermo PariatonAún no hay calificaciones

- Implementación Del Erp Mifact para Facturación Electrónica de La Ferreteria ShirleyDocumento4 páginasImplementación Del Erp Mifact para Facturación Electrónica de La Ferreteria ShirleyPriscilla Paredes OsorioAún no hay calificaciones

- Buses Del SistemaDocumento5 páginasBuses Del SistemabrattAún no hay calificaciones

- Módulo 0504 Semestre 2021-2 Programación de Actividades PSICOLOGÍA TEÓRICA I NEEDocumento21 páginasMódulo 0504 Semestre 2021-2 Programación de Actividades PSICOLOGÍA TEÓRICA I NEEPaupau PaupauAún no hay calificaciones

- CV Ronnie PerezDocumento4 páginasCV Ronnie PerezHector Mayhuay TarazonaAún no hay calificaciones

- Solución Óptima de Juegos de Suma Cero Entre Dos PersonasDocumento4 páginasSolución Óptima de Juegos de Suma Cero Entre Dos PersonasGustavo Farro0% (2)

- SIGMA - Dirigido A Acompañante Pedagógico FINALDocumento50 páginasSIGMA - Dirigido A Acompañante Pedagógico FINALElard TalaveraAún no hay calificaciones

- Repaso 2 Examen 2 Solucion Primeros Dos ProblemasDocumento8 páginasRepaso 2 Examen 2 Solucion Primeros Dos Problemasmariajema25Aún no hay calificaciones

- Teoria PolinomiosDocumento11 páginasTeoria PolinomiosGladysAún no hay calificaciones

- Formulari de Reclamació EsDocumento6 páginasFormulari de Reclamació Esjulio pedroAún no hay calificaciones

- EIE05Documento31 páginasEIE05Kike ZozoAún no hay calificaciones