También podría gustarte

- Actividad 5 RevisoriaDocumento8 páginasActividad 5 Revisoriadichz2015Aún no hay calificaciones

- Auditoria Financiera en ColombiaDocumento3 páginasAuditoria Financiera en ColombiaAnais RinconAún no hay calificaciones

- Actividad # 5Documento10 páginasActividad # 5Yeimy KatherineAún no hay calificaciones

- ContabDocumento13 páginasContabsantiago zemanateAún no hay calificaciones

- Escrito - 2do CorteDocumento8 páginasEscrito - 2do Cortecatecastma1997Aún no hay calificaciones

- Revisoria Fiscal Actividad 5 - Parte 2Documento7 páginasRevisoria Fiscal Actividad 5 - Parte 2amsodeh099Aún no hay calificaciones

- Actividad 5 Revisoria Fiscal.Documento12 páginasActividad 5 Revisoria Fiscal.diana100% (2)

- Ev1 DfifDocumento6 páginasEv1 DfifGaly AguileraAún no hay calificaciones

- Actividad 1 - Diferencias Norma Nacional y Norma InternacionalDocumento7 páginasActividad 1 - Diferencias Norma Nacional y Norma InternacionalMaría FernandaAún no hay calificaciones

- EpistemologiaDocumento5 páginasEpistemologiaDiana Castillo JuncoAún no hay calificaciones

- Trabajo Final de Auditoria y Revisoria Fiscal Unisinu - Articulo Incidencia de La Revisoría Fiscal Frente A Las Normas Internacionales en ColombiaDocumento11 páginasTrabajo Final de Auditoria y Revisoria Fiscal Unisinu - Articulo Incidencia de La Revisoría Fiscal Frente A Las Normas Internacionales en ColombiaerikamariapalominoAún no hay calificaciones

- Actividad 6 - REVISORIA FISCALDocumento16 páginasActividad 6 - REVISORIA FISCALestefaniAún no hay calificaciones

- Aseguramiento de La Información FinancieraDocumento8 páginasAseguramiento de La Información FinancieraRivera Peña Danna GabrielaAún no hay calificaciones

- Análisis Crítico - Revisoria Fiscal en ColombiaDocumento4 páginasAnálisis Crítico - Revisoria Fiscal en ColombiaAnyelaCampoAún no hay calificaciones

- Infografía RFDocumento6 páginasInfografía RFCarolinaAún no hay calificaciones

- Actividad 3 Revisoria FiscalDocumento14 páginasActividad 3 Revisoria Fiscalestefani0% (1)

- Semana 3 - Revisoria FiscalDocumento15 páginasSemana 3 - Revisoria FiscalYENI PAHOLA PAEZ MARTINEZAún no hay calificaciones

- Ensayo Revisoria Fiscal Tercer EntregaDocumento2 páginasEnsayo Revisoria Fiscal Tercer Entregamoreno_velezAún no hay calificaciones

- .La Revisoria Fiscal en Colombia 2014Documento25 páginas.La Revisoria Fiscal en Colombia 2014Sandra Patino VargasAún no hay calificaciones

- Auditoria y Dictamen 1Documento26 páginasAuditoria y Dictamen 1profeuniverAún no hay calificaciones

- Taller de ActivosDocumento5 páginasTaller de ActivosZhequeAún no hay calificaciones

- Nia y NaiDocumento7 páginasNia y NaiAndrea RomeroAún no hay calificaciones

- Actividad 1 Auditoria FinancieraDocumento6 páginasActividad 1 Auditoria FinancieraVanessa PérezAún no hay calificaciones

- Actividad 5 Revisoria FiscalDocumento10 páginasActividad 5 Revisoria Fiscalgloria cañon silvestreAún no hay calificaciones

- Marco teorico sobre la revisoria fiscal y su codigo de eticaDocumento7 páginasMarco teorico sobre la revisoria fiscal y su codigo de eticaAngie Catalina Orjuela RoseroAún no hay calificaciones

- Ensayo Normas Internacionales de AuditoriaDocumento6 páginasEnsayo Normas Internacionales de AuditoriaNaranjo SaraAún no hay calificaciones

- EJE # 2 - La Revisoría Fiscal para Las Pymes y Sus Contrastes en ColombiaDocumento8 páginasEJE # 2 - La Revisoría Fiscal para Las Pymes y Sus Contrastes en ColombiaIndira PolancoAún no hay calificaciones

- Rodriguez Salinas Javier Alfonso 2017 PDFDocumento30 páginasRodriguez Salinas Javier Alfonso 2017 PDFKaren VelascoAún no hay calificaciones

- Ensayo Marco Legal de La Revisoria Fiscal y La Evolución HistóricaDocumento5 páginasEnsayo Marco Legal de La Revisoria Fiscal y La Evolución HistóricaAndres Felipe Cano AriasAún no hay calificaciones

- Trabajo de Revisoria Fiscal Act5Documento8 páginasTrabajo de Revisoria Fiscal Act5Stefanny OspinaAún no hay calificaciones

- NIA y su impacto en la auditoría en ColombiaDocumento25 páginasNIA y su impacto en la auditoría en Colombiaolga lucia medina bustosAún no hay calificaciones

- Revisoria FiscalDocumento24 páginasRevisoria FiscalCAJA CULMAún no hay calificaciones

- 2016 Practicas Contables FrenteDocumento15 páginas2016 Practicas Contables FrenteJey Howard Escorcia GuzmanAún no hay calificaciones

- Importancia de las NAI para contadores públicosDocumento6 páginasImportancia de las NAI para contadores públicostatiana lunaAún no hay calificaciones

- Tema 15 ADE Febrero 2022Documento13 páginasTema 15 ADE Febrero 2022JulianAún no hay calificaciones

- Actividad 1 - Diferencias Norma Nacional y Norma InternacionalDocumento6 páginasActividad 1 - Diferencias Norma Nacional y Norma InternacionalMaria FernandaAún no hay calificaciones

- Convergencia en Colombia Normas InternacionalesDocumento7 páginasConvergencia en Colombia Normas InternacionalesKAREN LUCIA GARCIA RAMOSAún no hay calificaciones

- Historia de Las Niif en ColombiaDocumento3 páginasHistoria de Las Niif en Colombiaronald100% (1)

- Informe y Dictamen Revisor Fiscal. SolDocumento9 páginasInforme y Dictamen Revisor Fiscal. SolSOLANYI SALAZAR COSSIOAún no hay calificaciones

- Tercera Entrega de Auditoria Version 1Documento25 páginasTercera Entrega de Auditoria Version 1claudia cañon0% (1)

- EXAMENDocumento4 páginasEXAMENCARLOS ANGEL CAMACHO PEREZAún no hay calificaciones

- Análisis del caso Interbolsa: Informe de revisoría fiscal que evidencia inconsistenciasDocumento11 páginasAnálisis del caso Interbolsa: Informe de revisoría fiscal que evidencia inconsistenciasELIZABETH RIVERAAún no hay calificaciones

- Importancia de La Revisoría Fiscal - Oscar HernandezDocumento8 páginasImportancia de La Revisoría Fiscal - Oscar HernandezOscar HernandezAún no hay calificaciones

- EJE # 2 - La Revisoría Fiscal para Las Pymes y Sus Contrastes en ColombiaDocumento13 páginasEJE # 2 - La Revisoría Fiscal para Las Pymes y Sus Contrastes en ColombiaIndira PolancoAún no hay calificaciones

- Ensayo de AuditoriaDocumento6 páginasEnsayo de AuditoriaYonatan OsorioAún no hay calificaciones

- Auditoria TributariaDocumento17 páginasAuditoria TributariaAngelica Bastos CarrilloAún no hay calificaciones

- La Importancia de Comprender La Estructura de Principios de Las NIIFDocumento6 páginasLa Importancia de Comprender La Estructura de Principios de Las NIIFErica VanegasAún no hay calificaciones

- Actividad 5 Revisoria FiscalDocumento14 páginasActividad 5 Revisoria FiscalYesica Paola MERCADO GARCIA50% (2)

- ACT_5_2PARTE_REVISORIA_FISCAL-PORTAFOLIO-SARLAFTDocumento7 páginasACT_5_2PARTE_REVISORIA_FISCAL-PORTAFOLIO-SARLAFTLaura JimenezAún no hay calificaciones

- CUESTIONARIO LEY 1314 Actividad 3Documento7 páginasCUESTIONARIO LEY 1314 Actividad 3Juaquin IbarraAún no hay calificaciones

- Propósito Superior de La Superintendencia Financiera de ColombiaDocumento5 páginasPropósito Superior de La Superintendencia Financiera de ColombiaMichael EstebanAún no hay calificaciones

- Perfil Contador PúblicoDocumento26 páginasPerfil Contador PúblicoAlonso BermúdezAún no hay calificaciones

- Tercera Entrega Revisoria FiscalDocumento4 páginasTercera Entrega Revisoria FiscalPaulo Andres Laverde AriasAún no hay calificaciones

- Control, Fidelidad y Aseguramiento de La InformaciónDocumento15 páginasControl, Fidelidad y Aseguramiento de La InformaciónAndrea Ascanio RodriguezAún no hay calificaciones

- Tarea Semana 2Documento7 páginasTarea Semana 2Ricardo Escobar DuboyAún no hay calificaciones

- CTCP Propone Simplificar El DUR 2420 de 2015Documento10 páginasCTCP Propone Simplificar El DUR 2420 de 2015luis.campo1449Aún no hay calificaciones

- Aspectos Generales de Las NicDocumento8 páginasAspectos Generales de Las NicAlejandra FLOREZ VILLARREALAún no hay calificaciones

- Entrega Taller Audi Gestion PDFDocumento22 páginasEntrega Taller Audi Gestion PDFJefferson Aguirre GarciaAún no hay calificaciones

- Entrega 1Documento8 páginasEntrega 1richard cAún no hay calificaciones

- XI Encuentro Red para la Formación en Revisoría Fiscal 2017. Prevención, ética y reconciliación: elementos para la generación de valor en la Revisoría FiscalDe EverandXI Encuentro Red para la Formación en Revisoría Fiscal 2017. Prevención, ética y reconciliación: elementos para la generación de valor en la Revisoría FiscalAún no hay calificaciones

- Actividad 8 Revisoria FiscalDocumento3 páginasActividad 8 Revisoria FiscalAdri LeonAún no hay calificaciones

- ACT 3 Propuesta - RF - 2023 Corporación Transparencia Por ColombiaDocumento19 páginasACT 3 Propuesta - RF - 2023 Corporación Transparencia Por ColombiaAdri LeonAún no hay calificaciones

- Certificados Adriana Leon Cod 720051Documento3 páginasCertificados Adriana Leon Cod 720051Adri LeonAún no hay calificaciones

- Actividad 7Documento27 páginasActividad 7Adri LeonAún no hay calificaciones

- Actividad 4Documento4 páginasActividad 4Adri LeonAún no hay calificaciones

- Certificado Como Tomar DecisionesDocumento1 páginaCertificado Como Tomar DecisionesAdri LeonAún no hay calificaciones

- Actividad 6 Caso Almacenes ExitoDocumento8 páginasActividad 6 Caso Almacenes ExitoAdri LeonAún no hay calificaciones

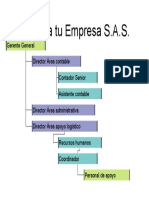

- OrganigramaDocumento1 páginaOrganigramaAdri LeonAún no hay calificaciones

- Contaduria Publica - Ken Materias HorariosDocumento48 páginasContaduria Publica - Ken Materias HorariosBrenda MayorgaAún no hay calificaciones

- Certificado Toma de Deciciones FinancierasDocumento1 páginaCertificado Toma de Deciciones FinancierasAdri LeonAún no hay calificaciones

- Teoría de Aristóteles según su Ética NicomáqueaDocumento2 páginasTeoría de Aristóteles según su Ética NicomáqueaAdri LeonAún no hay calificaciones

- Actividad 6 - Grupo 10Documento7 páginasActividad 6 - Grupo 10Adri LeonAún no hay calificaciones

- Ética laboral y mal uso de recursosDocumento2 páginasÉtica laboral y mal uso de recursosAdri LeonAún no hay calificaciones