También podría gustarte

- ProfesionalesDocumento4 páginasProfesionalesZoila PimentelAún no hay calificaciones

- Codigo de Etica Parte CDocumento5 páginasCodigo de Etica Parte CAnahi MorenoAún no hay calificaciones

- Presentacion Del Codigo de Etica Emitido Por IFACDocumento17 páginasPresentacion Del Codigo de Etica Emitido Por IFACJohn Ramos CaroAún no hay calificaciones

- Sección 200 y 210Documento6 páginasSección 200 y 210Edgar Ramírez PalafoxAún no hay calificaciones

- Cuestionario Desarrollado en Clase 23 de Junio. Pamela Zuellen Delgado QuispeDocumento5 páginasCuestionario Desarrollado en Clase 23 de Junio. Pamela Zuellen Delgado QuispeZuellen DelgadoAún no hay calificaciones

- Actividad 2Documento22 páginasActividad 2Eduardo EmmAún no hay calificaciones

- Cuestionario Parte 2 Codigo de EticaDocumento18 páginasCuestionario Parte 2 Codigo de EticaAna Karen HernándezAún no hay calificaciones

- Sección 200 y 210Documento14 páginasSección 200 y 210Edgar Ramírez PalafoxAún no hay calificaciones

- Profesionales de La Contabilidad en El EjercicioDocumento8 páginasProfesionales de La Contabilidad en El EjercicioJuan SebastianAún no hay calificaciones

- Taller # 1 Revisoria Fiscal 1Documento10 páginasTaller # 1 Revisoria Fiscal 1YUDY D YELAAún no hay calificaciones

- Ensayo CPDocumento5 páginasEnsayo CPMaría Dolores Estrada GarcíaAún no hay calificaciones

- Profesionales de La Contabilidad en La EmpresaDocumento4 páginasProfesionales de La Contabilidad en La EmpresaronaldAún no hay calificaciones

- Resumen de IesbaDocumento6 páginasResumen de IesbaSantiago Adalberto Perez RiveraAún no hay calificaciones

- Estudios de Caso Código de Ética de La Ifac Seccón 200Documento7 páginasEstudios de Caso Código de Ética de La Ifac Seccón 200Diana CamargoAún no hay calificaciones

- Introduccion CODIGO DE ETICA MONOGRAFIADocumento14 páginasIntroduccion CODIGO DE ETICA MONOGRAFIARoly Junior PalominoAún no hay calificaciones

- Cuestionario Sobre La Ifac.Documento8 páginasCuestionario Sobre La Ifac.Sagi100% (2)

- Actividad 7 Normas de ProDocumento13 páginasActividad 7 Normas de ProEBANI ALBERTO GARIBAY AHUMADAAún no hay calificaciones

- Diseño de Políticas de Aplicación de Los Procedimientos Del Código de ÉticaDocumento5 páginasDiseño de Políticas de Aplicación de Los Procedimientos Del Código de ÉticaCarlos CardenasAún no hay calificaciones

- Myslide - Es Analisis Del Codigo de Etica Del Contador EcuatorianoDocumento6 páginasMyslide - Es Analisis Del Codigo de Etica Del Contador EcuatorianoBorys Torres RocafuerteAún no hay calificaciones

- Analisis de La Exposicion Del Codigo de Etica Seccion 300-321Documento7 páginasAnalisis de La Exposicion Del Codigo de Etica Seccion 300-321oscarAún no hay calificaciones

- Código de Ética de IFAC.Documento30 páginasCódigo de Ética de IFAC.Fredy Arapa100% (1)

- Código de Ética para Profesionales de La ContabilidadDocumento5 páginasCódigo de Ética para Profesionales de La Contabilidadchacon mendezAún no hay calificaciones

- Amenaza de Interés PropioDocumento3 páginasAmenaza de Interés PropioDianaAún no hay calificaciones

- Actividad 2. Cod. Etica, Postulados BasicosDocumento11 páginasActividad 2. Cod. Etica, Postulados Basicosliliayanez167Aún no hay calificaciones

- Evidencia 1-Control Interno - Shahid Peña-1937060Documento5 páginasEvidencia 1-Control Interno - Shahid Peña-1937060siorsAún no hay calificaciones

- Cuestionario IFACDocumento8 páginasCuestionario IFACKiara ReyesAún no hay calificaciones

- 1 Esta Parte Del Código Describe El Modo en Que El Marco ConceptualDocumento4 páginas1 Esta Parte Del Código Describe El Modo en Que El Marco ConceptualLeylani BakeeAún no hay calificaciones

- Actividad 8 Codigo Etico Contable InformeDocumento13 páginasActividad 8 Codigo Etico Contable InformeAbelino RamirezAún no hay calificaciones

- Código de Ética de IFAC.Documento33 páginasCódigo de Ética de IFAC.Juan Jose EstrellaAún no hay calificaciones

- Análisis Del Código de Ética Del Contador EcuatorianoDocumento8 páginasAnálisis Del Código de Ética Del Contador EcuatorianoMarcia Tapia100% (1)

- Examen Final Deontologia Profesional G2 - SoluciónDocumento4 páginasExamen Final Deontologia Profesional G2 - SoluciónJulio César MathewsAún no hay calificaciones

- EticaDocumento14 páginasEticaJean GallegosAún no hay calificaciones

- Resume NDocumento11 páginasResume NJesus Fabian Diaz RuizAún no hay calificaciones

- Seccion 200Documento5 páginasSeccion 200Camila ChaparroAún no hay calificaciones

- CODIGO DE ETICA - Luis Jesús Fuentes MuñozDocumento7 páginasCODIGO DE ETICA - Luis Jesús Fuentes MuñozLuis Jesus Fuentes MuñozAún no hay calificaciones

- Código de Ética ProfesionalDocumento10 páginasCódigo de Ética ProfesionalROCIO CASTROAún no hay calificaciones

- Resumen Codigo de EticaDocumento4 páginasResumen Codigo de EticaDiana PeraltaAún no hay calificaciones

- Ensayo Código de Ética para Profesionales de La ContabilidadDocumento5 páginasEnsayo Código de Ética para Profesionales de La ContabilidadAndre RomeroAún no hay calificaciones

- 2.4.4.3, 2.4.4.4, 2.4.5.2Documento4 páginas2.4.4.3, 2.4.4.4, 2.4.5.2Alejandra BustamanteAún no hay calificaciones

- Codigo de Etica Sec 300 PresentaciónDocumento51 páginasCodigo de Etica Sec 300 Presentacióndaniel rodriguezAún no hay calificaciones

- Annotated-Profesionales de La Contabilidad en La EmpresaDocumento26 páginasAnnotated-Profesionales de La Contabilidad en La EmpresaHugo Ronaldo CosajayAún no hay calificaciones

- Actividad 2. Código de Ética, Postiulados Básicos, CFF 32, Capítulos I, II, IV 1858873Documento23 páginasActividad 2. Código de Ética, Postiulados Básicos, CFF 32, Capítulos I, II, IV 1858873Beatriz Alejandra Castro UribeAún no hay calificaciones

- Resumen Codigo de Etica ProfesionalDocumento3 páginasResumen Codigo de Etica ProfesionalIván LópezAún no hay calificaciones

- Parte CDocumento3 páginasParte CVIRGEN LOPEZ MARTHA GUADALUPEAún no hay calificaciones

- Código de Ética de IFAC.Documento33 páginasCódigo de Ética de IFAC.Jose Eduardo MejiaAún no hay calificaciones

- A - 10 SPGR Analisis Del CasoDocumento5 páginasA - 10 SPGR Analisis Del CasoStephany Paola GarciaAún no hay calificaciones

- Cuestionario DictámenesDocumento6 páginasCuestionario DictámenesFelipe Eduardo Chavez HernandezAún no hay calificaciones

- Auditoria T# 7Documento5 páginasAuditoria T# 7Nelcy DiazAún no hay calificaciones

- ETICADocumento10 páginasETICAday5martinezAún no hay calificaciones

- Ensayo Auditoria 1Documento21 páginasEnsayo Auditoria 1mercyAún no hay calificaciones

- Conta AdmDocumento37 páginasConta AdmIsabel SalinasAún no hay calificaciones

- Teoria de AseguramientoDocumento2 páginasTeoria de Aseguramientoclaudia camila Rincon almecigaAún no hay calificaciones

- Tarea 2 II CorteDocumento5 páginasTarea 2 II CorteCárdenas KevinAún no hay calificaciones

- Amenazas y Salvaguardas Al Codigo de Etica Del Contador PublicoDocumento31 páginasAmenazas y Salvaguardas Al Codigo de Etica Del Contador PublicoWill Will AlexánderAún no hay calificaciones

- SECCIÓN 320 y 360Documento7 páginasSECCIÓN 320 y 360Edgar Ramírez PalafoxAún no hay calificaciones

- Tema 1.5 Compromiso Social de La ContabilidadDocumento7 páginasTema 1.5 Compromiso Social de La ContabilidadM.A. Jairo Leonel Hernández CoriaAún no hay calificaciones

- Teoria AuditoriaDocumento157 páginasTeoria AuditoriaMaria Laura MartínezAún no hay calificaciones

- Código de Ética IFACDocumento10 páginasCódigo de Ética IFACCarlos Benavides100% (1)

- Amenazas y Salvaguardas Al Codigo de Etica Del Contador PublicoDocumento14 páginasAmenazas y Salvaguardas Al Codigo de Etica Del Contador PublicoWendy Fernandez Venegas100% (3)

- Annotated-Profesionales de La Contabilidad en La EmpresaDocumento26 páginasAnnotated-Profesionales de La Contabilidad en La EmpresaHugo Ronaldo CosajayAún no hay calificaciones

- Regímenes Especiales de TrabajoDocumento30 páginasRegímenes Especiales de TrabajoHugo Ronaldo CosajayAún no hay calificaciones

- Instituciones Del Derecho Colectivo Del TrabajoDocumento64 páginasInstituciones Del Derecho Colectivo Del TrabajoHugo Ronaldo CosajayAún no hay calificaciones

- Ecob, CRLA0707220039A PDFDocumento16 páginasEcob, CRLA0707220039A PDFHugo Ronaldo CosajayAún no hay calificaciones

- Marco Legal...Documento6 páginasMarco Legal...Hugo Ronaldo CosajayAún no hay calificaciones

- Resumen Del OrganonDocumento24 páginasResumen Del OrganonAbelardo Saldaa91% (11)

- Secretaria de La MujerDocumento323 páginasSecretaria de La MujerCamila GuzmánAún no hay calificaciones

- El Cuento BolivianoDocumento3 páginasEl Cuento BolivianoJose Martin Barrios Flores60% (5)

- Las Exportaciones de Gas Natural A Brasil y Su Impacto Al Crecimiento Economico de BoliviaDocumento3 páginasLas Exportaciones de Gas Natural A Brasil y Su Impacto Al Crecimiento Economico de BoliviaJorge VeltranAún no hay calificaciones

- Latinoamerica Soy YoDocumento69 páginasLatinoamerica Soy YoCarlos GarciaAún no hay calificaciones

- Charla 5 Minutos Lavado de Manos 2007Documento1 páginaCharla 5 Minutos Lavado de Manos 2007Pauly Villarroel MonteroAún no hay calificaciones

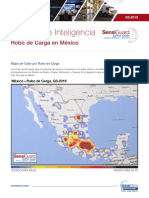

- Cargo Theft MX - Q3 2018 SPDocumento5 páginasCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- Sega 1Documento4 páginasSega 1maxhdzesp02Aún no hay calificaciones

- Mapa Base ZeeDocumento13 páginasMapa Base ZeeChristian EnverAún no hay calificaciones

- Inv MC Esco B E5Documento74 páginasInv MC Esco B E5Rodrigo CoariteAún no hay calificaciones

- PreinformeDocumento5 páginasPreinformeJair EscorciaAún no hay calificaciones

- Problemas Económicos 2022 2Documento13 páginasProblemas Económicos 2022 2jefferson quantAún no hay calificaciones

- Convocatoria de Ingreso ISA 2020-2021Documento40 páginasConvocatoria de Ingreso ISA 2020-2021OrosmanyAún no hay calificaciones

- Tesis Completa Agosto 11Documento52 páginasTesis Completa Agosto 11Psicoanalisis FreudAún no hay calificaciones

- Caso SodimacDocumento22 páginasCaso SodimacYESSICAAún no hay calificaciones

- Fusibles SubestacionesDocumento2 páginasFusibles SubestacionesMarcelo AldaoAún no hay calificaciones

- Lectura Poética Aristóteles 2Documento11 páginasLectura Poética Aristóteles 2LIZETH KATERINE CANO ESCOBARAún no hay calificaciones

- Cuadro de Estadisticas SST - TCC - 5 AñosDocumento17 páginasCuadro de Estadisticas SST - TCC - 5 AñosCesar Harrison Prado AyquipaAún no hay calificaciones

- Guia para La Selección de Protector Respiratorio EcopetrolDocumento9 páginasGuia para La Selección de Protector Respiratorio Ecopetrolfredy905Aún no hay calificaciones

- Definicion y Formulas de Ratios FinancierosDocumento4 páginasDefinicion y Formulas de Ratios FinancierosVeronica Huaccan GutierrezAún no hay calificaciones

- Potencialidades HumanasDocumento9 páginasPotencialidades HumanasAbelitoxLárezAún no hay calificaciones

- Plan de Trabajo Inmunizaciones Huayllasp 2022Documento7 páginasPlan de Trabajo Inmunizaciones Huayllasp 2022P.S Huayllaspanca67% (6)

- Psicologia de La LiberacionDocumento14 páginasPsicologia de La LiberacionMaya ÚAún no hay calificaciones

- Cómo Aprender A Leer Partituras y A Tocar El ViolínDocumento6 páginasCómo Aprender A Leer Partituras y A Tocar El ViolínJosepgf17 GirbesAún no hay calificaciones

- Diabetes InformeDocumento17 páginasDiabetes InformeDaleshka Herrera ParedesAún no hay calificaciones

- György LukácsDocumento15 páginasGyörgy LukácsValeria MontañoAún no hay calificaciones

- La Luz y El ColorDocumento42 páginasLa Luz y El ColorAnonymous sbrU1XU86UAún no hay calificaciones

- Ensayo Sobre El Auto-AprendizajeDocumento3 páginasEnsayo Sobre El Auto-AprendizajeJhonCastañoAún no hay calificaciones

- 15-Salud-Preescolar-Padres de FamiliaDocumento5 páginas15-Salud-Preescolar-Padres de FamiliaJany ArteagaAún no hay calificaciones