0% encontró este documento útil (0 votos)

187 vistas12 páginasFundamentos Tributarios

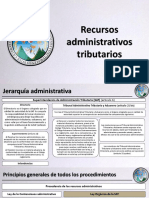

El documento presenta una introducción a un estudio sobre el sistema tributario de Guatemala. Explica que inicialmente fue creado como un auxiliar para estudiantes pero se convirtió en una investigación más amplia sobre la tributación en el país. Incluye análisis del derecho tributario, principios constitucionales, legislación tributaria, fuentes del derecho tributario, la relación jurídico-tributaria, formas de extinción de obligaciones tributarias, determinación tributaria e ilícitos tributarios. También cubre procedimientos contencioso-administrativos

Cargado por

Marjorie MendezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

187 vistas12 páginasFundamentos Tributarios

El documento presenta una introducción a un estudio sobre el sistema tributario de Guatemala. Explica que inicialmente fue creado como un auxiliar para estudiantes pero se convirtió en una investigación más amplia sobre la tributación en el país. Incluye análisis del derecho tributario, principios constitucionales, legislación tributaria, fuentes del derecho tributario, la relación jurídico-tributaria, formas de extinción de obligaciones tributarias, determinación tributaria e ilícitos tributarios. También cubre procedimientos contencioso-administrativos

Cargado por

Marjorie MendezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd