También podría gustarte

- Plantilla ESF EjerciciosDocumento22 páginasPlantilla ESF Ejercicioslucho rochaAún no hay calificaciones

- 001 2023171143Documento2 páginas001 2023171143Dana AchuAún no hay calificaciones

- MAARDocumento1 páginaMAARDiana ArgoteAún no hay calificaciones

- Honorarios MarzoDocumento6 páginasHonorarios MarzoCarlos Jesus Albujar ZacariasAún no hay calificaciones

- Cartola 000002Documento2 páginasCartola 000002Maule AsesoriaAún no hay calificaciones

- Informe de Audotoria EPCDocumento9 páginasInforme de Audotoria EPCEdwin AltamirandaAún no hay calificaciones

- Conciliacion Febrero ContinuaciónDocumento3 páginasConciliacion Febrero ContinuaciónCoutiño Moreno Ricardo AntonioAún no hay calificaciones

- Sunat 2Documento5 páginasSunat 2Wendy CalciAún no hay calificaciones

- Capacitación - Du070 - JulioDocumento13 páginasCapacitación - Du070 - JulioAlbert FrankAún no hay calificaciones

- Hoja de Cál JOSUEDocumento24 páginasHoja de Cál JOSUERosa ContrerasAún no hay calificaciones

- Capacitación - Du070 - JulioDocumento13 páginasCapacitación - Du070 - JulioCR HermitañoAún no hay calificaciones

- Informe de Precalificacion NDocumento7 páginasInforme de Precalificacion NNelson VasquezAún no hay calificaciones

- ClientDocumento936 páginasClientNilda DelgadoAún no hay calificaciones

- Cartola 000014Documento2 páginasCartola 000014RICHARD ORTIZAún no hay calificaciones

- Sandra Milena Sanjuan Acero: Acta de Publicacion de Estados FinancierosDocumento115 páginasSandra Milena Sanjuan Acero: Acta de Publicacion de Estados FinancierosjenAún no hay calificaciones

- Inf de Mayores MetradosDocumento43 páginasInf de Mayores MetradosEslin SP100% (1)

- Reptriadu 010922Documento5 páginasReptriadu 010922Rous NolascoAún no hay calificaciones

- Detalles de Movimientos Julio Obreòn SDocumento12 páginasDetalles de Movimientos Julio Obreòn SGeorge ObregonAún no hay calificaciones

- 12 Diciembre 2022Documento12 páginas12 Diciembre 2022OSNAIDER BOTELLO RUEDASAún no hay calificaciones

- Estado de Cuenta Entre 01/01/2022 Y 31/12/2024: Palmeras Del Caribe IiiDocumento3 páginasEstado de Cuenta Entre 01/01/2022 Y 31/12/2024: Palmeras Del Caribe IiininascorcAún no hay calificaciones

- Internet Banking - Bicentenario Banco UniversalDocumento1 páginaInternet Banking - Bicentenario Banco UniversalLender PonceAún no hay calificaciones

- Actividad N°7 Xiomara Florero MendezDocumento9 páginasActividad N°7 Xiomara Florero MendezJose Carlos GarciaAún no hay calificaciones

- 2018Documento43 páginas2018Andrés B VillaAún no hay calificaciones

- Taller y Parcial 2Documento231 páginasTaller y Parcial 2Jeny MartínezAún no hay calificaciones

- Cedula de Trabajo SubvencionesDocumento34 páginasCedula de Trabajo SubvencionesCiro OchoaAún no hay calificaciones

- Cda ExportDocumento16 páginasCda ExportWILDER HUGOAún no hay calificaciones

- Resolucion 90-2017Documento16 páginasResolucion 90-2017Cesar PérezAún no hay calificaciones

- Cartola 000002Documento2 páginasCartola 000002German ChavezAún no hay calificaciones

- Cartola 000003Documento2 páginasCartola 000003Juan PèrezAún no hay calificaciones

- Maria Rosalba Mendoza RodriguezDocumento2 páginasMaria Rosalba Mendoza RodriguezGabriela Desiree Escudero HernandezAún no hay calificaciones

- Cartola 000001Documento2 páginasCartola 000001danitza milena belen coello urbanoAún no hay calificaciones

- Informe Mecanica de Suelos Mayo 2023Documento14 páginasInforme Mecanica de Suelos Mayo 2023victoryacila.1727Aún no hay calificaciones

- Pte 3 de 9 Publicación de Liberación de Área 30 de Marzo de 2022 Ggn-2022-P-0097Documento53 páginasPte 3 de 9 Publicación de Liberación de Área 30 de Marzo de 2022 Ggn-2022-P-0097Luis LAraAún no hay calificaciones

- Informe Técnico 005-2021 - Deductivo de Obra N°01Documento34 páginasInforme Técnico 005-2021 - Deductivo de Obra N°01Hugo Nagiht Figueroa Silva100% (1)

- Consultar Cartolas - ScotiaWebDocumento6 páginasConsultar Cartolas - ScotiaWebjeanninaAún no hay calificaciones

- Extracto 6 2022Documento2 páginasExtracto 6 2022FUNDACION BACHILLERAún no hay calificaciones

- Lonchera 4 ACTUALIZADA002NOV21Documento1 páginaLonchera 4 ACTUALIZADA002NOV21Oriana Leon ParedesAún no hay calificaciones

- M4 XMRW N2 DS2 I0 T Ckyg UgDocumento21 páginasM4 XMRW N2 DS2 I0 T Ckyg UgAngelica Duarte BecerraAún no hay calificaciones

- Mayor AnaliticoDocumento12 páginasMayor AnaliticoCoordinacion de Pagos FIMNPSAAún no hay calificaciones

- CASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Documento5 páginasCASUIST SECCION 15427 - 2do. SEMESTRE - UNIDAD 3Elisa Echeverria100% (1)

- Req. Especial Xyz Definitivo UltimoDocumento13 páginasReq. Especial Xyz Definitivo UltimoErnesto AriasAún no hay calificaciones

- Informe Mayores Metrado - Anchonga CochaccasaDocumento43 páginasInforme Mayores Metrado - Anchonga Cochaccasacuentascribdenrique89% (9)

- Oficio #377-2023 San Juan KM 34, Control Conc.Documento2 páginasOficio #377-2023 San Juan KM 34, Control Conc.A-c PerezAún no hay calificaciones

- Resolución General 5318/2023 AFIPDocumento2 páginasResolución General 5318/2023 AFIPzoe braziulisAún no hay calificaciones

- UntitledDocumento150 páginasUntitledluis arteaga chavezAún no hay calificaciones

- Trabajo Equipo 2 - REV1Documento8 páginasTrabajo Equipo 2 - REV1Alonso Morante GomezAún no hay calificaciones

- Informe #067-2022 - Conformidad Informe Mensual #08 - Ejecución - Febrero 2022 - Item 05Documento3 páginasInforme #067-2022 - Conformidad Informe Mensual #08 - Ejecución - Febrero 2022 - Item 05L Ronal MHAún no hay calificaciones

- mPlanAnualAdq2022 Ri173Documento6 páginasmPlanAnualAdq2022 Ri173Marco PazAún no hay calificaciones

- ExcepciónDocumento20 páginasExcepciónjose andres MayenAún no hay calificaciones

- Carta de Absolucion de Observacion de La Valorizacion #1 - VipeDocumento28 páginasCarta de Absolucion de Observacion de La Valorizacion #1 - VipeCarlosAún no hay calificaciones

- Recurso de ReclamacionDocumento35 páginasRecurso de ReclamacionErvil Cabrera BarturenAún no hay calificaciones

- Taller La FavoritaDocumento108 páginasTaller La FavoritaJohana PerezAún no hay calificaciones

- Rvalores 10081254449 223022170583 20230915110342 796471993Documento5 páginasRvalores 10081254449 223022170583 20230915110342 796471993Richard MoranAún no hay calificaciones

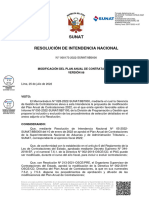

- Resolución de IntendenciaDocumento3 páginasResolución de Intendenciamayra onofre floresAún no hay calificaciones

- DANORAL Recibo MARZO 2018 170418Documento1 páginaDANORAL Recibo MARZO 2018 170418GISSELAAún no hay calificaciones

- If 2022 117660192 Apn Dnryrt#mtDocumento9 páginasIf 2022 117660192 Apn Dnryrt#mtEstudio Alvarezg AsociadosAún no hay calificaciones

- Actualizacion Trib. Medidas Tributarias 05.06.2020Documento114 páginasActualizacion Trib. Medidas Tributarias 05.06.2020gracielamm13Aún no hay calificaciones

- Informe Mayores Metrado Anchonga CochaccasaDocumento43 páginasInforme Mayores Metrado Anchonga CochaccasaMayra Huailla GodoyAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Formato de HugoDocumento2 páginasFormato de Hugonorma gomezAún no hay calificaciones

- Indice de Registro de Audiencia Grupo 6 1Documento3 páginasIndice de Registro de Audiencia Grupo 6 1Roni PalaciosAún no hay calificaciones

- ETICA PUBLICA - ETICA PRIVADA (Peces-Barba) PDFDocumento8 páginasETICA PUBLICA - ETICA PRIVADA (Peces-Barba) PDFMiguel SotoAún no hay calificaciones

- Teoría General Del ProcesoDocumento12 páginasTeoría General Del ProcesoFreider jAún no hay calificaciones

- Juicio Ejecutivo OposiciónDocumento5 páginasJuicio Ejecutivo OposiciónYuri MancillaAún no hay calificaciones

- Procesal 2 Hugo MuñozDocumento40 páginasProcesal 2 Hugo Muñozderecho UST100% (1)

- Sentencia de Unificación SU-397 de 2021 Corte Constitucional de ColombiaDocumento90 páginasSentencia de Unificación SU-397 de 2021 Corte Constitucional de ColombiaDaniela LeonAún no hay calificaciones

- Modelo de Queja CuatroDocumento11 páginasModelo de Queja CuatrodanielAún no hay calificaciones

- Exp. 01565-2016-2-0601-JR-PE-05 - Resolución - 14369-2021Documento24 páginasExp. 01565-2016-2-0601-JR-PE-05 - Resolución - 14369-2021cesar augusto martinez zapanaAún no hay calificaciones

- Libertad de ContratarDocumento9 páginasLibertad de ContratarHugo GCAún no hay calificaciones

- Word 2 CorregidoDocumento50 páginasWord 2 CorregidoasanzasantacruzAún no hay calificaciones

- Casacion Laboral #2460 2012 LimaDocumento3 páginasCasacion Laboral #2460 2012 Limaソヴィ勇Aún no hay calificaciones

- Roberto Gargarela - Constitucionalismo e Liberdade de ExpressãoDocumento31 páginasRoberto Gargarela - Constitucionalismo e Liberdade de ExpressãoThiagoAún no hay calificaciones

- Método Del CCCN. Diferencia Entre Derechos Absolutos y RelativosDocumento2 páginasMétodo Del CCCN. Diferencia Entre Derechos Absolutos y RelativosAlquinta Donders RichardsAún no hay calificaciones

- Apuntes Responsabilidad Extracontractual 2021Documento116 páginasApuntes Responsabilidad Extracontractual 2021Matias Felipe Cortes HurtadoAún no hay calificaciones

- Los Medios Políticos o DiplomáticosDocumento2 páginasLos Medios Políticos o DiplomáticosKarla VegaAún no hay calificaciones

- Inicio de InvestigacionesDocumento5 páginasInicio de InvestigacionesMirla Rosa Sajami RamirezAún no hay calificaciones

- Indebida Motivacion Habeas CorpusDocumento6 páginasIndebida Motivacion Habeas CorpusletiAún no hay calificaciones

- Sentencia Suprema Corte de JusticiaDocumento34 páginasSentencia Suprema Corte de JusticiaEl ObservadorAún no hay calificaciones

- El Desistimiento de La DemandaDocumento8 páginasEl Desistimiento de La DemandaDouglas D Diaz GAún no hay calificaciones

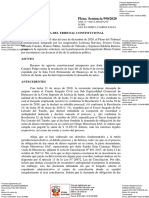

- Sentencia Del Tribunal ConstitucionalDocumento5 páginasSentencia Del Tribunal ConstitucionalDacioAún no hay calificaciones

- La Expansión Del Derecho PenalDocumento18 páginasLa Expansión Del Derecho PenalMaria Paula Ramon MayaAún no hay calificaciones

- Trabajo de Sociologia JuridicaDocumento16 páginasTrabajo de Sociologia JuridicaCarruyo ElizabethAún no hay calificaciones

- Derecho Procesal Penal EnsayoDocumento22 páginasDerecho Procesal Penal EnsayoRAFAEL SUAREZ ZAMORA100% (1)

- Ley Orgánica de La Fiscalía Del Estado de JaliscoDocumento21 páginasLey Orgánica de La Fiscalía Del Estado de JaliscoPedro Plascencia MuñozAún no hay calificaciones

- APERSONAMIENTO - Luis Miguel SatipoDocumento8 páginasAPERSONAMIENTO - Luis Miguel SatipoCeleste Quiroz AvilaAún no hay calificaciones

- Ig 2023 2 Afip Dgadua 1Documento4 páginasIg 2023 2 Afip Dgadua 1María Elsa CoronelAún no hay calificaciones

- Clasificación de Valores. VilaDocumento4 páginasClasificación de Valores. VilaCARLOS DIEGO VILA MADRIDAún no hay calificaciones

- Monografía - Delitos Impropios de Omisión No EscritosDocumento51 páginasMonografía - Delitos Impropios de Omisión No EscritosCésar L. Rosso CastellaroAún no hay calificaciones

- Analisis de La SestenciaDocumento18 páginasAnalisis de La Sestenciairaida pachecoAún no hay calificaciones