También podría gustarte

- 13.3 Tarea Problema Completo Costos EstándarDocumento16 páginas13.3 Tarea Problema Completo Costos EstándarAlan Polvon50% (2)

- Ejercicios Del Calculo de Variaciones de Costos EstandaresDocumento13 páginasEjercicios Del Calculo de Variaciones de Costos EstandaresAlan Polvon100% (1)

- Costos Estandar Ejercicio N 1Documento15 páginasCostos Estandar Ejercicio N 1MarceliTa DuQueAún no hay calificaciones

- Caso Practico Unidad 3 MacroeconomiaDocumento11 páginasCaso Practico Unidad 3 MacroeconomiaPaola Serrano100% (4)

- Ejercicios de Costos EstandaresDocumento12 páginasEjercicios de Costos EstandaresDiego PomaAún no hay calificaciones

- Variaciones Materia DirectoDocumento10 páginasVariaciones Materia DirectoAlan PolvonAún no hay calificaciones

- Desviacion Estandar (Descargar en Excel)Documento5 páginasDesviacion Estandar (Descargar en Excel)Sheyla Charmely Pacari BerrioAún no hay calificaciones

- Ejercicios Capitulo 8 y 9Documento31 páginasEjercicios Capitulo 8 y 9DanielVargasAún no hay calificaciones

- Costos EstandaresDocumento26 páginasCostos EstandaresSebastian AcostaAún no hay calificaciones

- Costos Estandar Ejercicio N 1Documento15 páginasCostos Estandar Ejercicio N 1felo1972100% (1)

- Libro 1Documento10 páginasLibro 1Edwin Seña CasillasAún no hay calificaciones

- Primer ParcialDocumento41 páginasPrimer ParcialSoy YoAún no hay calificaciones

- Ejercicio Costos Estandar Analisis de Variaciones EjemploDocumento9 páginasEjercicio Costos Estandar Analisis de Variaciones EjemploEDGAR ALFONSO MORENAún no hay calificaciones

- Desarrollo Parkas MafeDocumento8 páginasDesarrollo Parkas Mafemaria fernanda hernandez celisAún no hay calificaciones

- Ev4 - Costos Predeterminados LCRMDocumento6 páginasEv4 - Costos Predeterminados LCRMKarolina Manzano100% (1)

- VerdugoMj E2Documento7 páginasVerdugoMj E2Ver DugoAún no hay calificaciones

- Cáculo de Variaciones de CostosDocumento2 páginasCáculo de Variaciones de CostosAbigailAún no hay calificaciones

- Parcial Final Costos2Documento17 páginasParcial Final Costos2leidy marinAún no hay calificaciones

- Ejercicio de Costos Indirectos de FabricaciónDocumento5 páginasEjercicio de Costos Indirectos de FabricaciónJames AlexanderAún no hay calificaciones

- Taller Material Estandar y Mano de Obra Gina Valero Lorena RamirezDocumento26 páginasTaller Material Estandar y Mano de Obra Gina Valero Lorena RamirezFinca Raiz ManriqueAún no hay calificaciones

- Costos Estandar EjerciciosDocumento15 páginasCostos Estandar EjerciciosMartin RocaAún no hay calificaciones

- Entregable 2 Vidal Silva MonicaDocumento5 páginasEntregable 2 Vidal Silva MonicaHugo AnayaAún no hay calificaciones

- Ejercicios Preparación 5 UnidadDocumento6 páginasEjercicios Preparación 5 Unidadrigo EspinosaAún no hay calificaciones

- Ejercicios Costos EstandarDocumento30 páginasEjercicios Costos Estandardavid0% (1)

- Costos EstándarDocumento12 páginasCostos EstándarDaniel AguileraAún no hay calificaciones

- Ejercicio 2 Costo EstandarDocumento14 páginasEjercicio 2 Costo EstandarJuan PalomoAún no hay calificaciones

- Costos Estandar Ejercicio N 1Documento16 páginasCostos Estandar Ejercicio N 1karina araujoAún no hay calificaciones

- Plantilla Costo EstándarDocumento5 páginasPlantilla Costo EstándarPaula Andrea SALAMANCA LOPEZAún no hay calificaciones

- Costeo EstándarDocumento11 páginasCosteo EstándarSoy YoAún no hay calificaciones

- Costo Estandar Ejercicio 1 CelesteDocumento16 páginasCosto Estandar Ejercicio 1 CelesteCeleste FernandezAún no hay calificaciones

- Foro 7.1 Presupuesto EmpresarialDocumento3 páginasForo 7.1 Presupuesto EmpresarialDariela Ureña diazAún no hay calificaciones

- Costos Estandar Ejercicio 1Documento14 páginasCostos Estandar Ejercicio 1Celeste FernandezAún no hay calificaciones

- Análisis de Variación Estándar en Materia Prima y Mano de ObraDocumento3 páginasAnálisis de Variación Estándar en Materia Prima y Mano de ObraGenny AguilarAún no hay calificaciones

- Entregable Gestion Precios y Costos 2Documento7 páginasEntregable Gestion Precios y Costos 2juanAún no hay calificaciones

- Para Examen CostosDocumento53 páginasPara Examen CostosDanilo AlbanAún no hay calificaciones

- Caso 2 CostosDocumento7 páginasCaso 2 CostosKA AGAún no hay calificaciones

- Solución Costos PredeterminadosDocumento6 páginasSolución Costos PredeterminadosShaday MacedoAún no hay calificaciones

- Costo EstandarDocumento6 páginasCosto EstandarDoryZayMelendezAún no hay calificaciones

- Solución Prueba de Costeo EstándarDocumento8 páginasSolución Prueba de Costeo EstándarLeonardo MartínezAún no hay calificaciones

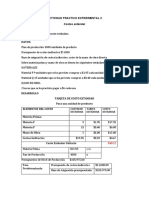

- Actividad Práctico Experimental 3Documento3 páginasActividad Práctico Experimental 3Cesar FransuaAún no hay calificaciones

- Elementos Del Costo: Materia PrimaDocumento6 páginasElementos Del Costo: Materia PrimaNathaly PilliguaAún no hay calificaciones

- Practica 18 AgostoDocumento9 páginasPractica 18 AgostoShayne V. Suarez E.Aún no hay calificaciones

- Costos Estandar IndirectosDocumento17 páginasCostos Estandar IndirectosRichard Valdivia LopezAún no hay calificaciones

- Actividad 12 ContaDocumento3 páginasActividad 12 ContaimanolAún no hay calificaciones

- Ejemplo Exposicion Costeo EstandarDocumento15 páginasEjemplo Exposicion Costeo Estandardario molanoAún no hay calificaciones

- Ejercicios Costos EstandarDocumento16 páginasEjercicios Costos EstandarEdgar AndrésAún no hay calificaciones

- Ejercicio # 2 Variaciones Costos EstándarDocumento1 páginaEjercicio # 2 Variaciones Costos EstándarcarolchicuequirogaAún no hay calificaciones

- Costo Estandar Taller Corte 3Documento6 páginasCosto Estandar Taller Corte 3Heriberto RuaAún no hay calificaciones

- 9.1 VariacionesDocumento6 páginas9.1 VariacionesYudisleydi GomezAún no hay calificaciones

- SalazarN E2Documento6 páginasSalazarN E2Nadya SalazarAún no hay calificaciones

- Copia de Ejercicios Ulima Unidad IIIDocumento5 páginasCopia de Ejercicios Ulima Unidad IIILuis Carmona RojasAún no hay calificaciones

- Costos Estandar Estudiante 15.02.2024Documento4 páginasCostos Estandar Estudiante 15.02.2024Ivan Araujo BrangoAún no hay calificaciones

- Actividad 2. Sistemas de Costo Est Ndar AntonioDocumento14 páginasActividad 2. Sistemas de Costo Est Ndar AntonioConraAún no hay calificaciones

- Actividad Costos HabDocumento10 páginasActividad Costos HabLAURA VALENTINA CARDENAS BURITICAAún no hay calificaciones

- Taller #3 Versión FinalDocumento1 páginaTaller #3 Versión FinalCristian SuarezAún no hay calificaciones

- Costos Estandar EjerciciosDocumento14 páginasCostos Estandar Ejercicioseudispcs9037100% (1)

- Pauta de Guia 2 Variaciones 2023Documento11 páginasPauta de Guia 2 Variaciones 2023magdalena zanAún no hay calificaciones

- Caso Práctico de EjemploDocumento5 páginasCaso Práctico de EjemploHugo AnayaAún no hay calificaciones

- Contra Lori ADocumento5 páginasContra Lori AabiAún no hay calificaciones

- La Economía Como CienciaDocumento4 páginasLa Economía Como CienciaAlexAún no hay calificaciones

- 01 Actividad Ef Completar Especios BmuDocumento7 páginas01 Actividad Ef Completar Especios BmuGaspar MarquezAún no hay calificaciones

- MPA Guia Con NIAs Ejemplo-Escorpio-cm-Vers19Documento19 páginasMPA Guia Con NIAs Ejemplo-Escorpio-cm-Vers19Edgar Portillo VenturaAún no hay calificaciones

- Certificado Exento de ITBMSDocumento2 páginasCertificado Exento de ITBMSalexander morenoAún no hay calificaciones

- FusionesDocumento27 páginasFusionessolidusjonAún no hay calificaciones

- Nuev. de ModaDocumento4 páginasNuev. de ModaernestoAún no hay calificaciones

- Primera Entrega Módulo Proceso Estrategico IIDocumento20 páginasPrimera Entrega Módulo Proceso Estrategico IIDoris MontoyaAún no hay calificaciones

- Caso Practico Tema 4 Flujo ContableDocumento3 páginasCaso Practico Tema 4 Flujo ContableMar OrtegaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - COSTOS ESTÁNDAR A.B.C - (GRUPO B04)Documento7 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - COSTOS ESTÁNDAR A.B.C - (GRUPO B04)Paty AlvarezAún no hay calificaciones

- Activo Fijo EmpresarialDocumento9 páginasActivo Fijo EmpresarialYuly Peñares CastroAún no hay calificaciones

- Curso Agente Inmobiliario Peru PDFDocumento15 páginasCurso Agente Inmobiliario Peru PDFAndrés Martín Avalos Delgado0% (1)

- Contabilidad SimplificadaDocumento16 páginasContabilidad Simplificadagabriel orantesAún no hay calificaciones

- El Plan Innova de NestléDocumento2 páginasEl Plan Innova de NestléEdgar LamiñaAún no hay calificaciones

- PROSPECTIVADocumento13 páginasPROSPECTIVABalova BalovaAún no hay calificaciones

- Conta Costos TAREA 2Documento8 páginasConta Costos TAREA 2GUSTAVO CARIASAún no hay calificaciones

- Informe Sobre El Presupuesto Empresarial Como InstrumentoDocumento10 páginasInforme Sobre El Presupuesto Empresarial Como InstrumentoNarvicV.CabañaSAún no hay calificaciones

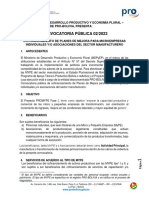

- Convocatoria Pública 02/2023Documento6 páginasConvocatoria Pública 02/2023Yassir Emanuel Calle JacobiAún no hay calificaciones

- Gerencia de Proyectos de Tecnologías de InformaciónDocumento22 páginasGerencia de Proyectos de Tecnologías de InformaciónJavier Rime SalvatierraAún no hay calificaciones

- OCDEDocumento4 páginasOCDELUPITAAún no hay calificaciones

- 3560900232263utfsm PDFDocumento290 páginas3560900232263utfsm PDFDiego CordAún no hay calificaciones

- Inflación y DesempleoDocumento44 páginasInflación y Desempleoannapaula.etorresAún no hay calificaciones

- Ccu 2013Documento360 páginasCcu 2013Israel Obreque Sepulveda0% (1)

- Diseño Manual de Explotaciones A Cielo AbiertoDocumento34 páginasDiseño Manual de Explotaciones A Cielo Abiertoguiampu3130Aún no hay calificaciones

- Nueva Resolución Crea La Guía de Tránsito para Maquinaria Pesada ImportadaDocumento1 páginaNueva Resolución Crea La Guía de Tránsito para Maquinaria Pesada ImportadaangieltnAún no hay calificaciones

- Copia de CALCULO DEL ARY DE FRANCISCO ARTIGASDocumento2 páginasCopia de CALCULO DEL ARY DE FRANCISCO ARTIGASAnais ChacinAún no hay calificaciones

- HYM Franquicia ChileDocumento113 páginasHYM Franquicia ChileSebastian LuengoAún no hay calificaciones

- Historia Solidarismo y SindicalismoDocumento3 páginasHistoria Solidarismo y SindicalismoLuis Hernandez Sandoval100% (1)

- Ejercicio 2 (Resuelto en Manual)Documento9 páginasEjercicio 2 (Resuelto en Manual)lorenaAún no hay calificaciones

- La EmpresaDocumento2 páginasLa EmpresaExbai Neyra JimenezAún no hay calificaciones