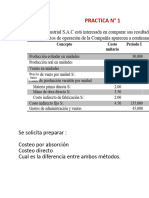

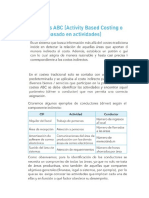

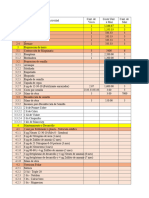

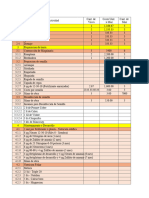

También podría gustarte

- Tarea Ejercicios Flujo de EfectivoDocumento9 páginasTarea Ejercicios Flujo de EfectivoDinoraRiveradeFernadez60% (5)

- Maria Rosa M. Martinez VenturaDocumento19 páginasMaria Rosa M. Martinez VenturaPabloAlejandroMartinezSilva50% (2)

- Ejercicios CostosDocumento9 páginasEjercicios CostosJorge Adolfo Blue100% (1)

- 1 Solucionario Ep Gest Costos 3432 2019 4 WaDocumento9 páginas1 Solucionario Ep Gest Costos 3432 2019 4 WaLUIS SANCHEZAún no hay calificaciones

- Ensayo Derecho de ObligacionesDocumento8 páginasEnsayo Derecho de ObligacionesSucely Morán De De LeónAún no hay calificaciones

- Preguntas Temas de Análisis 2Documento17 páginasPreguntas Temas de Análisis 2Michael VelezAún no hay calificaciones

- Taller InteresDocumento8 páginasTaller InteresOscar Hernán Muñoz Paz100% (1)

- Evidencia 1 Articulo PresupuestosDocumento13 páginasEvidencia 1 Articulo PresupuestosARNEFER CASTRO PRECIADO100% (1)

- Empresa ABCDocumento2 páginasEmpresa ABCERNESTO NAVARROAún no hay calificaciones

- Flujo de Caja II.Documento4 páginasFlujo de Caja II.tomas100% (1)

- EVALUACION PARCIAL - Azabache Dioses, Alberto Enrique RaulDocumento7 páginasEVALUACION PARCIAL - Azabache Dioses, Alberto Enrique RaulDania elyAún no hay calificaciones

- Administracion Financierga Gitman-1Documento11 páginasAdministracion Financierga Gitman-1Jesua BorjasAún no hay calificaciones

- 3 Practica 1,2,3Documento18 páginas3 Practica 1,2,3JOSE ENRIQUE RUIZ SANDOVALAún no hay calificaciones

- Costos y Presupuestos Semana1 TareaDocumento4 páginasCostos y Presupuestos Semana1 TareaAlfredoSifuentesAún no hay calificaciones

- Ingreso Diferencial-Ruiz Peña Elmer NazarioDocumento2 páginasIngreso Diferencial-Ruiz Peña Elmer Nazariomarco saldarriagaAún no hay calificaciones

- Yesik 3Documento12 páginasYesik 3Jhon Jairo MusicaAún no hay calificaciones

- Formato Subproductos, Costeo Por Absorción y DirectoDocumento13 páginasFormato Subproductos, Costeo Por Absorción y Directoleo hakunamatataAún no hay calificaciones

- CONFECCIONES MIGUELITOupc - Semana - 5Documento9 páginasCONFECCIONES MIGUELITOupc - Semana - 5Alfredo YiAún no hay calificaciones

- Desarrollo VencedorDocumento8 páginasDesarrollo VencedorEduardo BeltranAún no hay calificaciones

- Costos Por Absorcion y Costos DirectosDocumento9 páginasCostos Por Absorcion y Costos DirectosLIZET GIOVANA FLORES ESPINOZAAún no hay calificaciones

- Costeo Directo y AbsorciónDocumento2 páginasCosteo Directo y AbsorciónMizael Alba100% (1)

- Desarrollo de Ejemplo Orden Especial - Cajusol Torres LuisDocumento4 páginasDesarrollo de Ejemplo Orden Especial - Cajusol Torres Luismarco saldarriagaAún no hay calificaciones

- Laboratorio de CostosDocumento68 páginasLaboratorio de Costosabyhaz29Aún no hay calificaciones

- Ecv1 - Costos y PresupuestosDocumento9 páginasEcv1 - Costos y PresupuestosRodriguez EscorpioAún no hay calificaciones

- Unidad 3 Caso PracticoDocumento14 páginasUnidad 3 Caso PracticoCarolay Yepes RinconAún no hay calificaciones

- Cuadernillo 03 - Ramirez Vilchez Carlos GustavoDocumento57 páginasCuadernillo 03 - Ramirez Vilchez Carlos GustavoCARLOS GUSTAVO RAMIREZ VILCHEZAún no hay calificaciones

- Practica Costo Estandar Desarrollo 12.07.22Documento19 páginasPractica Costo Estandar Desarrollo 12.07.22Bryan ValenzuelaAún no hay calificaciones

- CONTABILIDAD DE COSTOS Ejercicios Resueltos Caso 3-54Documento18 páginasCONTABILIDAD DE COSTOS Ejercicios Resueltos Caso 3-54Laura SeverinoAún no hay calificaciones

- Solucion Práctica 2 - Contabilidad GerencialDocumento22 páginasSolucion Práctica 2 - Contabilidad GerencialLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- Taller GeneralidadesDocumento24 páginasTaller GeneralidadesLeonelAún no hay calificaciones

- Tarea 2 - JPDocumento8 páginasTarea 2 - JPSashaa Romina Sanchez NavarroAún no hay calificaciones

- Copia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTADocumento8 páginasCopia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTAJonathanRodrigoAún no hay calificaciones

- Problema 001Documento10 páginasProblema 001R. CabreraAún no hay calificaciones

- Taller Costos Estimados Secc.Documento4 páginasTaller Costos Estimados Secc.Jessica MedinaAún no hay calificaciones

- Taller 4 Practica ABCDocumento10 páginasTaller 4 Practica ABCJack Beltran Shepard100% (1)

- Tarea 1 de Costos Iii TerminadaDocumento11 páginasTarea 1 de Costos Iii TerminadaLunaSanz0% (1)

- S06.S1 Planeamiento de Utilidades 26042021Documento12 páginasS06.S1 Planeamiento de Utilidades 26042021Ericka ManzanoAún no hay calificaciones

- Casos de Costos Tradicional y Por ActividadesDocumento4 páginasCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezAún no hay calificaciones

- Caso Practico Unidad 3 Sistemas C.Documento7 páginasCaso Practico Unidad 3 Sistemas C.KelmerAún no hay calificaciones

- Pregunta 3 FinalDocumento26 páginasPregunta 3 FinalJeanne SánchezAún no hay calificaciones

- Solucionario de PracticaDocumento2 páginasSolucionario de PracticaJKT ProduccionesAún no hay calificaciones

- Grupo+n+01 Desarrollo+Caso+Los+AprendicesDocumento11 páginasGrupo+n+01 Desarrollo+Caso+Los+AprendicesNOEMI JHADIRA SULLON MOREAún no hay calificaciones

- ContabilidadDocumento21 páginasContabilidadLuis Injante CastroAún no hay calificaciones

- Solucion CPPDocumento7 páginasSolucion CPPEduardo Gutierrez AltunaAún no hay calificaciones

- EXAMENDocumento7 páginasEXAMENMARGOT RUCANA CALLAÑAUPAAún no hay calificaciones

- Desarroollo de Caso El SolDocumento5 páginasDesarroollo de Caso El Solmoises altamirano herreraAún no hay calificaciones

- S02.s2 Ejercicio 1 - DesarrolladoDocumento2 páginasS02.s2 Ejercicio 1 - Desarrolladoclara olsenAún no hay calificaciones

- Pauta Examen I ParcialDocumento3 páginasPauta Examen I ParcialLizzie RodasAún no hay calificaciones

- Caso Practico 10Documento7 páginasCaso Practico 10clara norteAún no hay calificaciones

- 2 Ejemplo Perdida Margen CpuDocumento8 páginas2 Ejemplo Perdida Margen CpuJOSE ENRIQUE RUIZ SANDOVALAún no hay calificaciones

- Evaluación T1 Costos 2023-2 - GRUPO 5Documento17 páginasEvaluación T1 Costos 2023-2 - GRUPO 5YAZMÍN CORDOVAAún no hay calificaciones

- Caso 6Documento8 páginasCaso 6arielAún no hay calificaciones

- Costos Por Absorción 1 2 y 3Documento5 páginasCostos Por Absorción 1 2 y 3Chio AntayhuaAún no hay calificaciones

- Información Adicional:: Aportes EmpleadorDocumento39 páginasInformación Adicional:: Aportes EmpleadorGERARDO ZUMAETAAún no hay calificaciones

- Tarea - de Costos Absorbentes y VariablesDocumento2 páginasTarea - de Costos Absorbentes y VariablesBrissett Herrera MandujanoAún no hay calificaciones

- Metodos de Costeo Caso Propuesto No 1Documento1 páginaMetodos de Costeo Caso Propuesto No 1Denis Diaz0% (1)

- Ejercicio RetoDocumento37 páginasEjercicio RetoDamaris RiscoAún no hay calificaciones

- UntitledDocumento4 páginasUntitledBustamante LisiAún no hay calificaciones

- Ejercicio 1Documento3 páginasEjercicio 1Francesco MonteroAún no hay calificaciones

- Costo AbcDocumento9 páginasCosto AbcAriana MassielAún no hay calificaciones

- S07.S1 Tarea Relación Costo-Volumen-UtilidadDocumento5 páginasS07.S1 Tarea Relación Costo-Volumen-Utilidadmilagros71496569Aún no hay calificaciones

- Semana 14 - Casos de Costos AbcDocumento29 páginasSemana 14 - Casos de Costos AbcCLAUDIO SEBASTIAN AVILA PACHECOAún no hay calificaciones

- Solucionario Ejercicio 2 CTDDocumento3 páginasSolucionario Ejercicio 2 CTDthalia wendyAún no hay calificaciones

- Contabilidad de Costos 2Documento54 páginasContabilidad de Costos 2KAREN ROSA CASTRO AYALAAún no hay calificaciones

- Tarea 1 - SolucionarioDocumento29 páginasTarea 1 - SolucionarioGianelli camachoAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 3: Casos y ejerciciosDe EverandContabilidad financiera y gerencial Tomo 3: Casos y ejerciciosAún no hay calificaciones

- 2ciclo Del Cultivo Del PlatanoDocumento20 páginas2ciclo Del Cultivo Del Platanofrancisco vargasAún no hay calificaciones

- Horario XVIII GFYCC Sábado 27 de Abril 2024Documento1 páginaHorario XVIII GFYCC Sábado 27 de Abril 2024francisco vargasAún no hay calificaciones

- Brochure Analista 32Documento4 páginasBrochure Analista 32francisco vargasAún no hay calificaciones

- Inventario de MarzoDocumento1 páginaInventario de Marzofrancisco vargasAún no hay calificaciones

- Ciclo Del Cultivo Del PlatanoDocumento16 páginasCiclo Del Cultivo Del Platanofrancisco vargasAún no hay calificaciones

- CrystalReportViewer1 - 2023-06-28T092121.032Documento2 páginasCrystalReportViewer1 - 2023-06-28T092121.032francisco vargasAún no hay calificaciones

- CrystalReportViewer1 - 2022-11-28T163641.887Documento2 páginasCrystalReportViewer1 - 2022-11-28T163641.887francisco vargasAún no hay calificaciones

- Casos Practicos de Partida Dobles IIDocumento1 páginaCasos Practicos de Partida Dobles IIfrancisco vargasAún no hay calificaciones

- Casos Practicos de Partida DoblesDocumento2 páginasCasos Practicos de Partida Doblesfrancisco vargasAún no hay calificaciones

- Caso de Caja ChicasDocumento3 páginasCaso de Caja Chicasfrancisco vargasAún no hay calificaciones

- Dispensa EmelDocumento1 páginaDispensa Emelfrancisco vargasAún no hay calificaciones

- PDF Boletaeb01 156520601198691Documento1 páginaPDF Boletaeb01 156520601198691CARLOS ALBERTO SANCHEZ MOLLEDAAún no hay calificaciones

- Producto Nominal y Real, e Ingreso PersonalDocumento9 páginasProducto Nominal y Real, e Ingreso PersonalROSAAún no hay calificaciones

- Tramite LibretaDocumento4 páginasTramite LibretaAlvaro SalemeAún no hay calificaciones

- Ejercicio Pag 155 Ppe 2Documento8 páginasEjercicio Pag 155 Ppe 2betty karina ComenaresAún no hay calificaciones

- Liquidacion de IGV & RENTADocumento10 páginasLiquidacion de IGV & RENTAAntonio Medina TorresAún no hay calificaciones

- Cgeu-224 FormatoalumnotrabajofinalDocumento7 páginasCgeu-224 FormatoalumnotrabajofinalCarlos Daniel ROMAN FRIASAún no hay calificaciones

- S07 - 0 Ejercicios Tasas Nominales y EfectivasDocumento10 páginasS07 - 0 Ejercicios Tasas Nominales y EfectivasLizy Ys0% (1)

- Agente InmobiliarioDocumento11 páginasAgente InmobiliarioCarlos Garcia Murillo0% (2)

- Estados de Flujos de EfectivoDocumento15 páginasEstados de Flujos de EfectivoKevin Ramos CuzcanoAún no hay calificaciones

- Innóvate Perú - Directorio de Incubadoras - Aceleradoras PDFDocumento2 páginasInnóvate Perú - Directorio de Incubadoras - Aceleradoras PDFTonyreillyAún no hay calificaciones

- 81FD42Documento2 páginas81FD42mjtjk9bws2Aún no hay calificaciones

- Cfdisiml7909239p74623600 Plazita GourmetDocumento1 páginaCfdisiml7909239p74623600 Plazita GourmetGABRIEL ANGEL MATUZ CABILDOAún no hay calificaciones

- REG. 73489 Distribuidora ShalomDocumento2 páginasREG. 73489 Distribuidora ShalomRicardoAún no hay calificaciones

- Carta Fionanciera 1Documento3 páginasCarta Fionanciera 1Jorge angel La CruzAún no hay calificaciones

- Activos Extraordinarios PDFDocumento7 páginasActivos Extraordinarios PDFElmer BixculAún no hay calificaciones

- Ejercicios de Eval - de Proy.Documento52 páginasEjercicios de Eval - de Proy.Carlos Córdova PalaciosAún no hay calificaciones

- Formulario InecDocumento4 páginasFormulario InecPatty DelgadoAún no hay calificaciones

- Historia de Monedas y Billetes de VenezuelaDocumento4 páginasHistoria de Monedas y Billetes de VenezuelaAndres CrespoAún no hay calificaciones

- CETESDocumento40 páginasCETESBerenice Flores GalupilaAún no hay calificaciones

- G06 Fondos IICDocumento56 páginasG06 Fondos IICTheNey 4Aún no hay calificaciones

- Mapa de IdeasDocumento1 páginaMapa de IdeasSharol GarciaAún no hay calificaciones

- Tasas EjerciciosDocumento4 páginasTasas EjerciciosBrayan Burga MillonesAún no hay calificaciones

- Actividad 9 - Transf (Taller Practico)Documento2 páginasActividad 9 - Transf (Taller Practico)YARITHAún no hay calificaciones

- Derecho Mercantil Tema I Evolución Histórica de Los Títulos ValoresDocumento49 páginasDerecho Mercantil Tema I Evolución Histórica de Los Títulos ValoresyosnelisgbAún no hay calificaciones