También podría gustarte

- Informe de Tesoreria 2011Documento8 páginasInforme de Tesoreria 2011Gustavo Mariaca50% (2)

- ¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...De Everand¿Quién se llevó mi gasto? La ley, la SUNAT o lo perdí yo...Calificación: 2.5 de 5 estrellas2.5/5 (4)

- MF0979_2 - Gestión operativa de tesoreríaDe EverandMF0979_2 - Gestión operativa de tesoreríaCalificación: 5 de 5 estrellas5/5 (1)

- Analisis PestelDocumento2 páginasAnalisis PestelLaura Daniela OrtegonAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017De EverandComprobantes fiscales digitales (CFDI). Tratamiento fiscal y manejo administrativo 2017Aún no hay calificaciones

- Trabajo La Casa de La CascadaDocumento12 páginasTrabajo La Casa de La CascadahuberthsmartAún no hay calificaciones

- Plan de Mantenimiento Productivo Total (TPM) para La Planta Productora de Hielo Polar, Ca Ubicada en Maturín Estado MonagasDocumento101 páginasPlan de Mantenimiento Productivo Total (TPM) para La Planta Productora de Hielo Polar, Ca Ubicada en Maturín Estado MonagasMirnaSalazarAún no hay calificaciones

- Semana 5 Normativas y Gestion de CalidadDocumento5 páginasSemana 5 Normativas y Gestion de CalidadSūsana PradoAún no hay calificaciones

- Contrato de Apertura de Linea de Credito para Tarjeta de Credito Del Banco Mercantil Santa Cruz SDocumento9 páginasContrato de Apertura de Linea de Credito para Tarjeta de Credito Del Banco Mercantil Santa Cruz SSantiago PallaresAún no hay calificaciones

- Caso Practico #3 Liquidacion de Contrato ResueltoDocumento9 páginasCaso Practico #3 Liquidacion de Contrato Resueltopiamonte hotelAún no hay calificaciones

- Reglamento CitiDocumento2 páginasReglamento CitiSamAún no hay calificaciones

- 1-Caso Practco 08Documento2 páginas1-Caso Practco 08marielaAún no hay calificaciones

- 1-Caso Practco 08Documento2 páginas1-Caso Practco 08Franco DominguezAún no hay calificaciones

- Nuevos Precios INEDocumento5 páginasNuevos Precios INEjoshua albarracinAún no hay calificaciones

- Cronograma INTERBANKDocumento5 páginasCronograma INTERBANKJulian Bravo CortezAún no hay calificaciones

- Trec 190WDocumento9 páginasTrec 190WFrancis LinoAún no hay calificaciones

- HR IbkDocumento4 páginasHR Ibkbookie booAún no hay calificaciones

- Formato de CrediscotiaDocumento6 páginasFormato de Crediscotiajannelhy0% (1)

- Sobre El Crédito Al Consumo: 1. Identidad y Detalles Del Contacto Del Prestamista Y/o Del IntermediarioDocumento6 páginasSobre El Crédito Al Consumo: 1. Identidad y Detalles Del Contacto Del Prestamista Y/o Del IntermediariosidynabouAún no hay calificaciones

- Formato de VinculaciónDocumento5 páginasFormato de Vinculaciónestefani agudeloAún no hay calificaciones

- 743142Documento9 páginas743142Anderson PeraltaAún no hay calificaciones

- HR342269Documento3 páginasHR342269Roger GuidoAún no hay calificaciones

- 1190628Documento10 páginas1190628ElizabethAún no hay calificaciones

- Formulas y Ejemplos de TC - Version 2 - 15.12Documento18 páginasFormulas y Ejemplos de TC - Version 2 - 15.12ZagaloAún no hay calificaciones

- PDFDocumento9 páginasPDFMiguel DominguezAún no hay calificaciones

- Formato de VinculaciónDocumento5 páginasFormato de VinculaciónCristian Javier Cubillos MartinezAún no hay calificaciones

- 667434Documento9 páginas667434jhon sebastian moreno riosAún no hay calificaciones

- Yulieth 1398229Documento9 páginasYulieth 1398229Yulieth García GálvezAún no hay calificaciones

- 01 - Poliza TREC 01Documento60 páginas01 - Poliza TREC 01Anthony Lopez CuperAún no hay calificaciones

- 1320731Documento9 páginas1320731CAMILA SERRANOAún no hay calificaciones

- Dec FileDocumento8 páginasDec Filenicole lissette betancourt bustamnteAún no hay calificaciones

- Comprobante Curse CreditoDocumento2 páginasComprobante Curse CreditoRodrigo. GuzmánAún no hay calificaciones

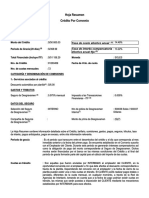

- Hoja ResumenDocumento3 páginasHoja Resumencarlos farfan checaAún no hay calificaciones

- Formato de VinculaciónDocumento5 páginasFormato de Vinculaciónjefferson klingerAún no hay calificaciones

- Cart A Dea Pro Baci On 01182023015507449Documento2 páginasCart A Dea Pro Baci On 01182023015507449Nohemy ZlyAún no hay calificaciones

- Cart A Dea Pro Baci On 01182023015507449Documento2 páginasCart A Dea Pro Baci On 01182023015507449Nohemy ZlyAún no hay calificaciones

- Hoja Resumen Credito Hipotecario InterbankDocumento3 páginasHoja Resumen Credito Hipotecario InterbankANDREA ALEJANDRA HUAMANI VASQUEZAún no hay calificaciones

- Contrato Prestamo CO61112540Documento8 páginasContrato Prestamo CO61112540Melissa Cantillo CastiblancoAún no hay calificaciones

- Oferta WizinkDocumento3 páginasOferta WizinkSussy J. de TerrasiAún no hay calificaciones

- Sobre El Crédito Al Consumo: 1. Identidad y Detalles Del Contacto Del Prestamista Y/o Del IntermediarioDocumento11 páginasSobre El Crédito Al Consumo: 1. Identidad y Detalles Del Contacto Del Prestamista Y/o Del IntermediarioEva VAún no hay calificaciones

- Tarjeta VodafoneDocumento9 páginasTarjeta VodafonePolpotetAún no hay calificaciones

- Cuenta de Crédito Con o Sin Tarjeta Ikea: Información Normalizada Europea (Ine) Sobre El Crédito Al ConsumoDocumento13 páginasCuenta de Crédito Con o Sin Tarjeta Ikea: Información Normalizada Europea (Ine) Sobre El Crédito Al ConsumoNuria TenaAún no hay calificaciones

- Carta de Termino y CondicionesDocumento3 páginasCarta de Termino y CondicionesJohn Levy Prado PinedoAún no hay calificaciones

- Contrato de PréstamoDocumento10 páginasContrato de PréstamoKatie PadillaAún no hay calificaciones

- 1350738Documento9 páginas1350738frank.osorioheAún no hay calificaciones

- Reglamento VISA CepsaDocumento3 páginasReglamento VISA CepsaJordi MspAún no hay calificaciones

- Póliza Endoso (2) - 1-11Documento11 páginasPóliza Endoso (2) - 1-11JORDAN JOSE LLICA AROCUTIPAAún no hay calificaciones

- Sucursal: Banco Compartamos, S.A., Institución de Banca MúltipleDocumento9 páginasSucursal: Banco Compartamos, S.A., Institución de Banca Múltipleguadalupeeslava99Aún no hay calificaciones

- Precalifacion Nataly GuillenDocumento3 páginasPrecalifacion Nataly GuillenComercializacion ViviendaAún no hay calificaciones

- Póliza Trec Rodillo y TractorDocumento88 páginasPóliza Trec Rodillo y TractorRoberto BegaAún no hay calificaciones

- Poliza Grupal TREC TAKIPUKARA Linea Amarilla - MN-RDDocumento94 páginasPoliza Grupal TREC TAKIPUKARA Linea Amarilla - MN-RDEdwin HuancaAún no hay calificaciones

- Prestamo Compra de DeudaDocumento3 páginasPrestamo Compra de DeudaNelsonTafurAún no hay calificaciones

- Contrato Linea de Credito 017660500441Documento10 páginasContrato Linea de Credito 017660500441Erick Daniel Tapiero GomezAún no hay calificaciones

- Contrato Apertura Credito SimpleDocumento9 páginasContrato Apertura Credito SimpleJuegos LuisAún no hay calificaciones

- 2M Micon S.A.C.: Código SBS: RG1173700004 de 1 1Documento64 páginas2M Micon S.A.C.: Código SBS: RG1173700004 de 1 1marco728Aún no hay calificaciones

- 8 e 6888 DDDocumento30 páginas8 e 6888 DDEber Misæl S. GutierrezAún no hay calificaciones

- Id - 4043105 - Document - 1042773006 - 13-01-2022 095900Documento37 páginasId - 4043105 - Document - 1042773006 - 13-01-2022 095900MERY GARCIAAún no hay calificaciones

- Formato Pago de Mora Con Descuento - MACK JEANS 901 S.a.S.Documento4 páginasFormato Pago de Mora Con Descuento - MACK JEANS 901 S.a.S.José luis RicardoAún no hay calificaciones

- Asunto: Cambio Seguro Grupo Vida Deudores de Su(s) Crédito(s)Documento2 páginasAsunto: Cambio Seguro Grupo Vida Deudores de Su(s) Crédito(s)Fabio JimenezAún no hay calificaciones

- Poliza TREC - Equipos RPSDocumento67 páginasPoliza TREC - Equipos RPSJonthan FLAún no hay calificaciones

- Cronograma 002406-Min Del Int PNP Haberes-Wily Esmiht Melendez AbantoDocumento5 páginasCronograma 002406-Min Del Int PNP Haberes-Wily Esmiht Melendez AbantoWily MelendezAún no hay calificaciones

- Banco Compartamos, S.A., Institución de Banca MúltipleDocumento16 páginasBanco Compartamos, S.A., Institución de Banca Múltiplecamachogabriela206Aún no hay calificaciones

- CO86585629Documento10 páginasCO86585629Edwards QuiñonesAún no hay calificaciones

- Pol 2007602550 Pconvpago 183273531 AccountholderDocumento4 páginasPol 2007602550 Pconvpago 183273531 AccountholderRafael Dionicio SantosAún no hay calificaciones

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- Catálogo Mana 2022Documento9 páginasCatálogo Mana 2022huberthsmartAún no hay calificaciones

- Mayordomía 7 Principios PDFDocumento25 páginasMayordomía 7 Principios PDFhuberthsmartAún no hay calificaciones

- Plantilla para Analizar La Lógica de Un ArtículoDocumento2 páginasPlantilla para Analizar La Lógica de Un ArtículohuberthsmartAún no hay calificaciones

- InformaciónDocumento2 páginasInformaciónhuberthsmartAún no hay calificaciones

- Poderes PsiónicosDocumento20 páginasPoderes PsiónicoshuberthsmartAún no hay calificaciones

- La Cuenta 2023Documento6 páginasLa Cuenta 2023Jesus GomezAún no hay calificaciones

- Evaluacion de Molino en Comesa 14-04-2021Documento11 páginasEvaluacion de Molino en Comesa 14-04-2021Alex Franco Uriarte ParedesAún no hay calificaciones

- Simulador Prestamos PersonalesDocumento4 páginasSimulador Prestamos Personalesemmanuel23Aún no hay calificaciones

- Folio Fiscal Certificado CSD RFC Emisor Regimen Fiscal Venta: Lugar y Fecha Observaciones: Cliente RFC Vendedor Entrega Uso Cfdi ConsignacionDocumento1 páginaFolio Fiscal Certificado CSD RFC Emisor Regimen Fiscal Venta: Lugar y Fecha Observaciones: Cliente RFC Vendedor Entrega Uso Cfdi Consignacionlaura jimenez mirandaAún no hay calificaciones

- (Estudiante) Insumo para La Actividad 1Documento6 páginas(Estudiante) Insumo para La Actividad 1Yaquelin Ccalli SalazarAún no hay calificaciones

- KikesDocumento18 páginasKikesSonia P. LeónAún no hay calificaciones

- Tarea 4 Cuadro Sinoptico Organizacion TerritorialDocumento3 páginasTarea 4 Cuadro Sinoptico Organizacion TerritorialPATRICIOAún no hay calificaciones

- Formato de PedimentoDocumento4 páginasFormato de Pedimentolauralopezmota04Aún no hay calificaciones

- Obligaciones Laborales - Form y Eval. ProyectosDocumento51 páginasObligaciones Laborales - Form y Eval. ProyectosChel MartinezAún no hay calificaciones

- Balance ScorecardDocumento12 páginasBalance ScorecardAylin Adjany RINCON GARCIAAún no hay calificaciones

- Grupo 2 - Trabajo de Investigación - VolkswagenDocumento19 páginasGrupo 2 - Trabajo de Investigación - VolkswagenEdwin Juliñho Vasquez CuroAún no hay calificaciones

- Estudio EconomicoDocumento11 páginasEstudio EconomicoQuiroz Compeán AnetteAún no hay calificaciones

- SanbornsDocumento1 páginaSanbornsDaniel DanirAún no hay calificaciones

- Eje 3 Modelo de EmprendimientoDocumento8 páginasEje 3 Modelo de Emprendimientoschavez11Aún no hay calificaciones

- Auditoria InternaDocumento3 páginasAuditoria InternaFernando MontaniAún no hay calificaciones

- GESTION - Evidencia 3 Grupo 10 - 01J Ayma, Aquino, AcevedoDocumento21 páginasGESTION - Evidencia 3 Grupo 10 - 01J Ayma, Aquino, AcevedoDylan HAAún no hay calificaciones

- Formatos PlantillasDocumento24 páginasFormatos Plantillasedwinc_15Aún no hay calificaciones

- Problemas 6-2, 6-5, Capìtulo 6, TextoDocumento4 páginasProblemas 6-2, 6-5, Capìtulo 6, TextoGelmer SalazarAún no hay calificaciones

- EJERCICIO PARA ENSAYAR LAS CUENTAS Y EL LIBRO MAYOR-NO EVALUABLE - Revisión Del IntentoDocumento6 páginasEJERCICIO PARA ENSAYAR LAS CUENTAS Y EL LIBRO MAYOR-NO EVALUABLE - Revisión Del IntentoMilena Maite Quintanilla VillavicencioAún no hay calificaciones

- C92537 CorregidoDocumento1 páginaC92537 CorregidoJORGE BERRIOSAún no hay calificaciones

- 09 Del Industrialismo Sustitutivo A La Economia de Libre Mercado - DELGADODocumento8 páginas09 Del Industrialismo Sustitutivo A La Economia de Libre Mercado - DELGADOjorgeAún no hay calificaciones

- 1er. EXAMEN PRÁCTICO-VIRTUALDocumento1 página1er. EXAMEN PRÁCTICO-VIRTUALdany condori crispinAún no hay calificaciones

- 11.ejerc Ded Gral y PersDocumento2 páginas11.ejerc Ded Gral y Persprarizzilaura98Aún no hay calificaciones

- Matemáticas Financiera - Tercer ParcialDocumento30 páginasMatemáticas Financiera - Tercer ParcialANA LILIAAún no hay calificaciones

- Casos Practicos - Sesion 13Documento2 páginasCasos Practicos - Sesion 13Jhonatan LezcanoAún no hay calificaciones