También podría gustarte

- Las PyMES y su relación con la macroeconomía mexicanaDocumento7 páginasLas PyMES y su relación con la macroeconomía mexicanaaryam arroyoAún no hay calificaciones

- Prestaciones y Conceptos Del Recibo: Sistema de PagosDocumento2 páginasPrestaciones y Conceptos Del Recibo: Sistema de PagosJosé Morales Gonzalez100% (1)

- Ejerciocio 2Documento18 páginasEjerciocio 2lenchos760% (2)

- FOL09 TareaDocumento4 páginasFOL09 TareaElsa Melero LópezAún no hay calificaciones

- Inflación y DeflaciónDocumento15 páginasInflación y DeflaciónAlex Córdova EspejoAún no hay calificaciones

- UAPA-MacroeconomíaDocumento22 páginasUAPA-MacroeconomíaFloribel NúñezAún no hay calificaciones

- Microeconomia EstructuraDocumento4 páginasMicroeconomia EstructuraJoe luis Chunga torresAún no hay calificaciones

- Tarea 4 Economia Aplicada. Jorge AmadisDocumento15 páginasTarea 4 Economia Aplicada. Jorge AmadisJorge Luis Amadis NúñezAún no hay calificaciones

- EnsayoDocumento39 páginasEnsayoDelfino G08Aún no hay calificaciones

- Metas MacroeconomicasDocumento4 páginasMetas MacroeconomicasArmando Neftali Santiago EdgarAún no hay calificaciones

- Principales Variables Economicos. ImportanciaDocumento11 páginasPrincipales Variables Economicos. ImportanciaEthan Rivas LimaAún no hay calificaciones

- Problemas económicos: inflación, ingreso y estructura productivaDocumento24 páginasProblemas económicos: inflación, ingreso y estructura productivaisaias vazquez hernandezAún no hay calificaciones

- Tarea Crecimiento Económico y PobrezaDocumento6 páginasTarea Crecimiento Económico y PobrezaJuan FrancoAún no hay calificaciones

- FundamentosEconomiaUAPADocumento16 páginasFundamentosEconomiaUAPALuis RamosAún no hay calificaciones

- Trabajofinal - Fernanda VallejosDocumento16 páginasTrabajofinal - Fernanda VallejosFernanda Vallejos MéndezAún no hay calificaciones

- Preguntas Generadoras Macroeconomia 2 SemestreDocumento8 páginasPreguntas Generadoras Macroeconomia 2 Semestreisabel camachoAún no hay calificaciones

- Tarea 1 Economía AplicadaDocumento10 páginasTarea 1 Economía AplicadaJorge TrinidadAún no hay calificaciones

- Introducción a la macroeconomíaDocumento12 páginasIntroducción a la macroeconomíastephanieAún no hay calificaciones

- Unidad9 Política EconomicaDocumento18 páginasUnidad9 Política EconomicaStephania MuñozAún no hay calificaciones

- Actividad 6 Indicadores Macroeconomicos en ColombiaDocumento6 páginasActividad 6 Indicadores Macroeconomicos en ColombiaRamiro MuñozAún no hay calificaciones

- Macroeconomia Basica UNIDAD 4 v1Documento12 páginasMacroeconomia Basica UNIDAD 4 v1Orlando PZAún no hay calificaciones

- Analisis Pib y Cuentas NacionalesDocumento9 páginasAnalisis Pib y Cuentas NacionalesAuto OcasionalAún no hay calificaciones

- Modulo II Crecimiento EconómicoDocumento5 páginasModulo II Crecimiento EconómicoKleber YaselgaAún no hay calificaciones

- Tarea 7 de EconomiaDocumento7 páginasTarea 7 de Economiaanon_787649555Aún no hay calificaciones

- Trabajo Grupal MacroeconomiaDocumento24 páginasTrabajo Grupal MacroeconomiaLaura Elena Cardozo SarcosAún no hay calificaciones

- Actividad 2 Teoría MacroeconómicaDocumento6 páginasActividad 2 Teoría MacroeconómicaDAYANNY PAOLA MORALES SANCHEZAún no hay calificaciones

- Tema 5Documento9 páginasTema 5Enrique Ruiz M.Aún no hay calificaciones

- Principales Variables EconomicosDocumento21 páginasPrincipales Variables EconomicosAlfredo Peinado60% (10)

- El Estado y Las Politicas EconomicasDocumento6 páginasEl Estado y Las Politicas EconomicasSindy Yuley Riveros MiguezAún no hay calificaciones

- MacroeconomiaDocumento12 páginasMacroeconomiaEmanuel NaranjoAún no hay calificaciones

- Indicadores Macroeconómicos y Su Medición - 2Documento9 páginasIndicadores Macroeconómicos y Su Medición - 2cAún no hay calificaciones

- Fase 4 - Final - Macroeconomia - Grupo - 219 - ColaborativoDocumento9 páginasFase 4 - Final - Macroeconomia - Grupo - 219 - ColaborativoLuis Fernel Mulford AcuñaAún no hay calificaciones

- Las Variables MacroeconómicasDocumento5 páginasLas Variables MacroeconómicasRichard MestraAún no hay calificaciones

- Tarea EJE 3 Valentina Márquez Politica Comercial.1Documento8 páginasTarea EJE 3 Valentina Márquez Politica Comercial.1Valentina Marquez100% (1)

- Tarea Unidad 7 Introduccion A La EconomiaDocumento27 páginasTarea Unidad 7 Introduccion A La EconomiaYohari MedinaAún no hay calificaciones

- Resumen Vision General de La MacroeconomiaDocumento2 páginasResumen Vision General de La MacroeconomiaPaty IhAún no hay calificaciones

- Crecimiento económico y desarrollo: conceptos y factores claveDocumento6 páginasCrecimiento económico y desarrollo: conceptos y factores claveSantiago RolleroAún no hay calificaciones

- Trabajo Final de Economia CompletoDocumento12 páginasTrabajo Final de Economia CompletoRodrigo Sanchez ReyesAún no hay calificaciones

- Eje 3 - Actividad Evaluativa - Ensayo Indicadores EconómicosDocumento10 páginasEje 3 - Actividad Evaluativa - Ensayo Indicadores Económicosgustavo morenoAún no hay calificaciones

- PDF Tarea 3 Analisis Economico de La Region - CompressDocumento6 páginasPDF Tarea 3 Analisis Economico de La Region - Compressfrancisco CalderonAún no hay calificaciones

- Jahaira Guerra MacroeconomiaDocumento9 páginasJahaira Guerra MacroeconomiaJahaira GSAún no hay calificaciones

- Produccion y Crecimiento EconomicoDocumento17 páginasProduccion y Crecimiento Economicoambar menjivarAún no hay calificaciones

- Ensayo de Economia en America LatinaDocumento5 páginasEnsayo de Economia en America LatinaROBERTAún no hay calificaciones

- Importancia de Las Variables Macroeconómicas en Un PaísDocumento8 páginasImportancia de Las Variables Macroeconómicas en Un PaísMausa Jereyka Santos ParraAún no hay calificaciones

- Me 3Documento27 páginasMe 3Monica VillarroelAún no hay calificaciones

- El Entorno EconómicoDocumento20 páginasEl Entorno EconómicoYeimmi SuarezAún no hay calificaciones

- Actividad 1 MacroeconomiaDocumento20 páginasActividad 1 MacroeconomiaLuz Casillas100% (1)

- Estudios MacroeconomicosDocumento4 páginasEstudios Macroeconomicosdiana lizethAún no hay calificaciones

- Ensayo Politica MonetariaDocumento9 páginasEnsayo Politica MonetariaFernando De La GarzaAún no hay calificaciones

- Unidad 1 - Fundamentos MacroeconomicosDocumento13 páginasUnidad 1 - Fundamentos MacroeconomicosJonathan DrowsAún no hay calificaciones

- La Intervención Del Estado Por Medio de La Política Fiscal y La Política MonetariaDocumento6 páginasLa Intervención Del Estado Por Medio de La Política Fiscal y La Política MonetariaJesus Alejandro Resendiz GonzalezAún no hay calificaciones

- Desarrollo y Crecimiento EconómicoDocumento4 páginasDesarrollo y Crecimiento Económicocarlos lopezAún no hay calificaciones

- Contenido-Macroeconomia Basica-TodoDocumento77 páginasContenido-Macroeconomia Basica-TodoLízbeth MoreiraAún no hay calificaciones

- Monografia de Macroeconomia.Documento10 páginasMonografia de Macroeconomia.Luz Anyela MendibleAún no hay calificaciones

- Macroeconomia y MicroeconomiaDocumento11 páginasMacroeconomia y Microeconomialuigimbert osorioAún no hay calificaciones

- Tarea 4 de Economia AplicadaDocumento11 páginasTarea 4 de Economia AplicadaHoly Rosado BelloAún no hay calificaciones

- Economía Integral: AlumnoDocumento19 páginasEconomía Integral: AlumnoFernando IbañezAún no hay calificaciones

- Informe de MacroeconomíaDocumento9 páginasInforme de MacroeconomíaAntony GutiérrezAún no hay calificaciones

- Resumen Capítulo 4 IntroDocumento8 páginasResumen Capítulo 4 IntroCatalina SantelicesAún no hay calificaciones

- Emprendimiento: CostrucciónDocumento32 páginasEmprendimiento: CostrucciónMatias DelgadilloAún no hay calificaciones

- Industrias de las bebidas no alcohólicas y los alimentos: Efectos del IEPS y contribución económicaDe EverandIndustrias de las bebidas no alcohólicas y los alimentos: Efectos del IEPS y contribución económicaAún no hay calificaciones

- Teoria de DesarrolloDocumento5 páginasTeoria de DesarrolloDIEGO ARMANDO JUMBO DIAZAún no hay calificaciones

- Trabajo de Investigación - 1 - Reconstruir El Histórico de Las Políticas Económicas Del EcuadorDocumento8 páginasTrabajo de Investigación - 1 - Reconstruir El Histórico de Las Políticas Económicas Del EcuadorDIEGO ARMANDO JUMBO DIAZAún no hay calificaciones

- Protestas en Sri Lanka de 2022Documento16 páginasProtestas en Sri Lanka de 2022DIEGO ARMANDO JUMBO DIAZAún no hay calificaciones

- Invasion Rusia UcraniaDocumento56 páginasInvasion Rusia UcraniaDIEGO ARMANDO JUMBO DIAZAún no hay calificaciones

- FOGONDocumento7 páginasFOGONDIEGO ARMANDO JUMBO DIAZAún no hay calificaciones

- PSICOFISIOLOGÍADocumento2 páginasPSICOFISIOLOGÍADIEGO ARMANDO JUMBO DIAZAún no hay calificaciones

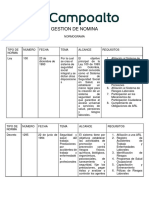

- Normograma Gestion de NominaDocumento6 páginasNormograma Gestion de NominaJhon Ferney Tapiero TorresAún no hay calificaciones

- Actividad 3.1.3 Linea de TiempoDocumento1 páginaActividad 3.1.3 Linea de TiempoMONICA ANDREA PAVA MORENOAún no hay calificaciones

- Seguridad Social e Instituciones de Seguridad SocialDocumento2 páginasSeguridad Social e Instituciones de Seguridad SocialMiriamAún no hay calificaciones

- Resolucion 612-2021 AnexosDocumento6 páginasResolucion 612-2021 AnexosDJ MATIUSAún no hay calificaciones

- Estudio de Revisión de Indicadores de Calidad de Vida en Los Territorios Rurales y Definición de Estándares AsociadosDocumento168 páginasEstudio de Revisión de Indicadores de Calidad de Vida en Los Territorios Rurales y Definición de Estándares AsociadospaamelokAún no hay calificaciones

- Descripcion de La Empresa Productora de VidrioDocumento9 páginasDescripcion de La Empresa Productora de Vidriodaniel marcelo osorio uribeAún no hay calificaciones

- Potencialidad Económica de Alta y Baja Verapaz, Guatemala.Documento55 páginasPotencialidad Económica de Alta y Baja Verapaz, Guatemala.Pablo Alarcón100% (1)

- Murcia Molina, S.Documento18 páginasMurcia Molina, S.XamarrubAún no hay calificaciones

- 1era Tarea de Administración de La Seguridad SocialDocumento2 páginas1era Tarea de Administración de La Seguridad SocialCarlos Alfredo Valdez Medina0% (1)

- SEGURIDAD INDUSTRIAL E HIGIENE OCUPACIONAL 5TO TERMINO MSC G.RR - HH GUILLERMO FARIÑAS V-17459021Documento20 páginasSEGURIDAD INDUSTRIAL E HIGIENE OCUPACIONAL 5TO TERMINO MSC G.RR - HH GUILLERMO FARIÑAS V-17459021Guillermo FariñasAún no hay calificaciones

- 1co412-Ind0093-Geotransportes-Produccion AridosDocumento24 páginas1co412-Ind0093-Geotransportes-Produccion AridosFelipe Cortés FaescoAún no hay calificaciones

- Construcción Nueva Sede COREC Cantón Norte BogotáDocumento105 páginasConstrucción Nueva Sede COREC Cantón Norte BogotáCoordinador Proyecto ICBFAún no hay calificaciones

- Folleto Sobre El Sistema General de Seguridad SociDocumento1 páginaFolleto Sobre El Sistema General de Seguridad SociJulianaAún no hay calificaciones

- Accidente in itinere: evolución jurisprudencialDocumento3 páginasAccidente in itinere: evolución jurisprudencialCremildo Raphael RaphaelAún no hay calificaciones

- SISTEMA INFORMACIÓN SALUD COLOMBIADocumento4 páginasSISTEMA INFORMACIÓN SALUD COLOMBIAIliana CastroAún no hay calificaciones

- Formato Auto - Evaluación Inicial 0312 de 2019.Documento53 páginasFormato Auto - Evaluación Inicial 0312 de 2019.emiro Pomares AgudeloAún no hay calificaciones

- El Desarrollo EconomicoDocumento8 páginasEl Desarrollo EconomicoRolando Ramos QuinchoAún no hay calificaciones

- Cálculo de nómina y prestaciones socialesDocumento75 páginasCálculo de nómina y prestaciones socialesMelki HerfarAún no hay calificaciones

- Nominas Seguridad SocialDocumento9 páginasNominas Seguridad SocialAna Maria cardonaAún no hay calificaciones

- Libro PensionesDocumento4 páginasLibro PensionesKELLY SALOME ARREDONDO RANGELAún no hay calificaciones

- Sistema de Seguridad SocialDocumento12 páginasSistema de Seguridad SocialCortés CarvalloAún no hay calificaciones

- Ensayo Bienestar SocialDocumento7 páginasEnsayo Bienestar SocialAlex Llorente CárdenasAún no hay calificaciones

- Cómo calcular el PIB, PIB real y deflactor del PIBDocumento3 páginasCómo calcular el PIB, PIB real y deflactor del PIBJorGeCalderón100% (1)

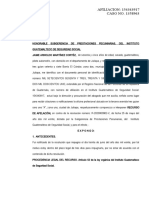

- Apelacion IGSS JAIME MARTINEZ CORTEZDocumento7 páginasApelacion IGSS JAIME MARTINEZ CORTEZOsmin GudielAún no hay calificaciones

- Retribuciones Sacyl 2021 (Actualizadas Orden 17-08-2021)Documento147 páginasRetribuciones Sacyl 2021 (Actualizadas Orden 17-08-2021)AAún no hay calificaciones

- Trabajo Higiene y Seguridad IndustrialDocumento26 páginasTrabajo Higiene y Seguridad IndustrialKayrolis HerreraAún no hay calificaciones

- Resumen Sentencia SU 049:17 Victoria CalleDocumento8 páginasResumen Sentencia SU 049:17 Victoria CalleLaura AngaritaAún no hay calificaciones