También podría gustarte

- Laboratorios para Estudiar Mercantil FinalDocumento17 páginasLaboratorios para Estudiar Mercantil FinalMelanieAún no hay calificaciones

- CUESTIONARIODocumento11 páginasCUESTIONARIOStephany UrbinaAún no hay calificaciones

- Apuntes de ClasesDocumento12 páginasApuntes de ClasesAlda DiazAún no hay calificaciones

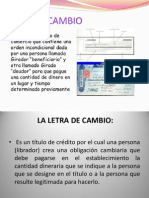

- Letra de Cambio Derecho MercantilDocumento27 páginasLetra de Cambio Derecho MercantilCarlos O. Recinos MonroyAún no hay calificaciones

- CUESTIONARIO, Titulos Representativos de DineroDocumento6 páginasCUESTIONARIO, Titulos Representativos de Dinerovasquezajcuc67Aún no hay calificaciones

- Títulos de Crédito de GuatemalaDocumento26 páginasTítulos de Crédito de GuatemalaDiego EscobarAún no hay calificaciones

- Cheque y PagaréDocumento10 páginasCheque y PagaréYauli Manuela Sanchez MujicaAún no hay calificaciones

- Cuestionario Examen Final Derecho2Documento4 páginasCuestionario Examen Final Derecho2fortygaming4Aún no hay calificaciones

- Títulos ValoresDocumento5 páginasTítulos ValoresLucrecia L De CiccoAún no hay calificaciones

- Titulos de Credito 2do ParcialDocumento11 páginasTitulos de Credito 2do ParcialSantiago Emmanuel RicciAún no hay calificaciones

- Letra de CambioDocumento6 páginasLetra de CambioLuisAún no hay calificaciones

- Cheque, Letra de Cambio y PagareDocumento25 páginasCheque, Letra de Cambio y PagareLupita PadillaAún no hay calificaciones

- Tarea VI ChequeDocumento8 páginasTarea VI ChequeSandra CruceyAún no hay calificaciones

- Letra de Cambio, Cheque, Factura CambiariaDocumento9 páginasLetra de Cambio, Cheque, Factura CambiariaMilixa SantizoAún no hay calificaciones

- Album TituloDocumento23 páginasAlbum TituloFELIPEZ12Aún no hay calificaciones

- Documentación MercantilDocumento22 páginasDocumentación Mercantiljerson jabier alegre rivasAún no hay calificaciones

- Cuestionario DelchequeDocumento8 páginasCuestionario DelchequeBRENDA GUADALUPE ZAVALA HERNANDEZ100% (1)

- Titulos Valores-1Documento32 páginasTitulos Valores-1caroll.tonuzcoAún no hay calificaciones

- Bienvenidos Al Tema 5Documento13 páginasBienvenidos Al Tema 5Yiliani Michelle Espejo FerrerasAún no hay calificaciones

- PagaréDocumento10 páginasPagaréMiryanAún no hay calificaciones

- El Cheque PDFDocumento45 páginasEl Cheque PDFcarlos gonzálezAún no hay calificaciones

- TRabajo Mercantil El CheDocumento18 páginasTRabajo Mercantil El ChePatricia ArchilaAún no hay calificaciones

- Guiaaa T PDFDocumento7 páginasGuiaaa T PDFkarlaAún no hay calificaciones

- Documentos MercantilesDocumento13 páginasDocumentos Mercantilesjh100% (1)

- Derecho Comercial y LaboralDocumento89 páginasDerecho Comercial y LaboralCatalina Munita GreeneAún no hay calificaciones

- Conceptos de MercantilDocumento6 páginasConceptos de MercantilLIBNI JUAREZ100% (5)

- Cuestionario de Mercantil IIDocumento12 páginasCuestionario de Mercantil IIAlice MartiinezAún no hay calificaciones

- Unidad #7 Resumen LegislacionDocumento10 páginasUnidad #7 Resumen LegislacionVania Elsita MamaniAún no hay calificaciones

- Títulos de CréditoDocumento31 páginasTítulos de CréditoZaZil Ha GalanAún no hay calificaciones

- Casos MercantilDocumento3 páginasCasos MercantilLUCRECIA BONILLA BONILLAAún no hay calificaciones

- Examen Final Derecho MercantilDocumento8 páginasExamen Final Derecho MercantilAlex KerseyAún no hay calificaciones

- El Sistema FinancieroDocumento25 páginasEl Sistema FinancieroFrancisco MARTINEZ GOMEZAún no hay calificaciones

- 23Documento15 páginas23thelmaAún no hay calificaciones

- NicolDocumento7 páginasNicolojo colqueAún no hay calificaciones

- Ion de Operaciones BancariasDocumento17 páginasIon de Operaciones BancariasJacov RomanovAún no hay calificaciones

- La Complejidad de Las Actividades Económicas Han Hecho Que Los Simples Acuerdos Verbales Queden ObsoletosDocumento10 páginasLa Complejidad de Las Actividades Económicas Han Hecho Que Los Simples Acuerdos Verbales Queden ObsoletosEdgar floresAún no hay calificaciones

- Resumen Títulos de Credito Derecho MercantilDocumento7 páginasResumen Títulos de Credito Derecho MercantilJOSELITO JUAREZ CHILLALAún no hay calificaciones

- Concursos y QuiebrasDocumento50 páginasConcursos y Quiebrasdelirio074Aún no hay calificaciones

- Guia Segundo Parcial Titulos de Credito 1Documento5 páginasGuia Segundo Parcial Titulos de Credito 1DIANAAún no hay calificaciones

- Unidad 5 Los Efectos de Comercio Definición y ClasificaciónDocumento5 páginasUnidad 5 Los Efectos de Comercio Definición y ClasificacióncelsoAún no hay calificaciones

- Documentacion Mercantil Clase 2Documento10 páginasDocumentacion Mercantil Clase 2HEINER C MAún no hay calificaciones

- 2 Parcial Derecho Mercantil LLDocumento49 páginas2 Parcial Derecho Mercantil LLAllan Renand Guevara HernándezAún no hay calificaciones

- Contabilidad Basica IDocumento13 páginasContabilidad Basica IJESÚS JOSÉAún no hay calificaciones

- 5 ChequeDocumento5 páginas5 ChequeSebastianBrueraAún no hay calificaciones

- Titulos y ValoresDocumento4 páginasTitulos y ValoresMirian NAún no hay calificaciones

- Resume NDocumento4 páginasResume NFrancisco HernandezAún no hay calificaciones

- CNTADocumento17 páginasCNTAOswalLupaAún no hay calificaciones

- Titulos 1Documento31 páginasTitulos 1Miriam SotoAún no hay calificaciones

- Taller de ChequesDocumento9 páginasTaller de Chequesfernanda saavedraAún no hay calificaciones

- El Cheque y El PagaréDocumento19 páginasEl Cheque y El PagaréJaime Campos HernándezAún no hay calificaciones

- Contabilidad BasicaDocumento14 páginasContabilidad Basicamiguel jimenez1306Aún no hay calificaciones

- DocxDocumento12 páginasDocxHEINER C MAún no hay calificaciones

- Resumen TÍTULOS DE CRÉDITODocumento2 páginasResumen TÍTULOS DE CRÉDITOMiguel Aguirre SchwindtAún no hay calificaciones

- Documentos MercantilesDocumento9 páginasDocumentos MercantilesJafet OsinagaAún no hay calificaciones

- 3ra Unidad Tema 2. Características de Los Títulos y Operaciones de CréditoDocumento3 páginas3ra Unidad Tema 2. Características de Los Títulos y Operaciones de CréditoFlor ReyesAún no hay calificaciones

- Actividad 7. Títulos ValoresDocumento15 páginasActividad 7. Títulos ValoresCamilo SanchezAún no hay calificaciones

- Titulos Valores en ColombiaDocumento8 páginasTitulos Valores en ColombiaLizeth GualterosAún no hay calificaciones

- Segunda Evaluacion de Documentos MercantilesDocumento3 páginasSegunda Evaluacion de Documentos MercantilesDavi MarcaAún no hay calificaciones

- Pequeños apuntes sobre la extinción de la deuda tributariaDe EverandPequeños apuntes sobre la extinción de la deuda tributariaAún no hay calificaciones

- SolicitudesDocumento2 páginasSolicitudesPraxerh Fh VasquezAún no hay calificaciones

- Carta de Recomendacion CamiloDocumento1 páginaCarta de Recomendacion CamiloPraxerh Fh VasquezAún no hay calificaciones

- DerechoDocumento2 páginasDerechoPraxerh Fh VasquezAún no hay calificaciones

- Ciber DelitosDocumento9 páginasCiber DelitosPraxerh Fh VasquezAún no hay calificaciones

- Hoja de TrabjoDocumento4 páginasHoja de TrabjoPraxerh Fh VasquezAún no hay calificaciones

- Decreto Numero 68-86: El Congreso de La Republica de Guatemala, ConsiderandoDocumento13 páginasDecreto Numero 68-86: El Congreso de La Republica de Guatemala, ConsiderandoPraxerh Fh VasquezAún no hay calificaciones

- Notificacion ElectronicaDocumento19 páginasNotificacion ElectronicaPraxerh Fh VasquezAún no hay calificaciones

- Informe Sobre La Verificación de La Efectividad y El Cumplimiento de Los Programas NormasDocumento4 páginasInforme Sobre La Verificación de La Efectividad y El Cumplimiento de Los Programas NormasPraxerh Fh VasquezAún no hay calificaciones

- Acuerdo Gubernativo 390 2002Documento6 páginasAcuerdo Gubernativo 390 2002Praxerh Fh VasquezAún no hay calificaciones

- 06.la Subjetividad Oxidada VillamayorDocumento15 páginas06.la Subjetividad Oxidada VillamayorDino JaimeAún no hay calificaciones

- Obligaciones Con Pluralidad de Prestaciones Parte IDocumento2 páginasObligaciones Con Pluralidad de Prestaciones Parte IRachel EspinozaAún no hay calificaciones

- Aspectos Legales en La Práctica de EnfermeríaDocumento3 páginasAspectos Legales en La Práctica de EnfermeríaA̶g̶u̶s̶t̶i̶n̶ V̶a̶l̶d̶e̶z̶100% (2)

- Actos Con Valor de LeyDocumento9 páginasActos Con Valor de LeySherlina López C100% (1)

- Promesa de Compraventa ModeloDocumento5 páginasPromesa de Compraventa ModeloAndrea BetancurAún no hay calificaciones

- Especificaciones Tecnicas para Gallardetes y GalvanosDocumento3 páginasEspecificaciones Tecnicas para Gallardetes y GalvanosURIEL AGUILAR QUENTAAún no hay calificaciones

- La Corte Internacional y La Corte de Arbitraje de La Cámara de Comercio InternacionalDocumento12 páginasLa Corte Internacional y La Corte de Arbitraje de La Cámara de Comercio InternacionalLUIS ANGEL CHAMORRO CABRERAAún no hay calificaciones

- Ley de Fomento ArtesanalDocumento7 páginasLey de Fomento ArtesanalLuis TapieAún no hay calificaciones

- Amparo Directo Maria Marroquin 19novDocumento12 páginasAmparo Directo Maria Marroquin 19novElena ViAún no hay calificaciones

- Oficial Coordinador Jurídico MilitarDocumento2 páginasOficial Coordinador Jurídico MilitarBernardoAún no hay calificaciones

- ANALISIS de La Ley 13951 y Dec ReglamentarioDocumento36 páginasANALISIS de La Ley 13951 y Dec ReglamentarioDaia Beherens100% (2)

- Syllabus de Derecho PolíticoDocumento6 páginasSyllabus de Derecho PolíticoLeonardo E. Vilca MoralesAún no hay calificaciones

- 7 LINARES Tecnociencia y Valoracion Del RiesgoDocumento15 páginas7 LINARES Tecnociencia y Valoracion Del RiesgoEvangelina LauraAún no hay calificaciones

- Trabajo Final - Derecho Laboral DominicanoDocumento18 páginasTrabajo Final - Derecho Laboral DominicanoMartin Pozo BatistaAún no hay calificaciones

- AI Por Marta Oyanarthe PDFDocumento6 páginasAI Por Marta Oyanarthe PDFDaniel DagorretAún no hay calificaciones

- It 1248 2016 Servir GPGSCDocumento4 páginasIt 1248 2016 Servir GPGSCClaudia Santa Cruz VizuetaAún no hay calificaciones

- Queja Odecma - Contra Magistrado Del 37° Juzgado Civil - Exp #16185-2010 - Parte Dante CostaDocumento6 páginasQueja Odecma - Contra Magistrado Del 37° Juzgado Civil - Exp #16185-2010 - Parte Dante CostaN. Josue Pedro Meza RiveraAún no hay calificaciones

- Poder DivorcioDocumento2 páginasPoder DivorcioJulián GuevaraAún no hay calificaciones

- Acta Asociacion de Propietarios Del Conjunto Residencial y Comercial Breña.Documento32 páginasActa Asociacion de Propietarios Del Conjunto Residencial y Comercial Breña.Roberto Samuel Matos VargasAún no hay calificaciones

- Etica y ValoresDocumento46 páginasEtica y ValoresLucy Deviluke (Devilucy)Aún no hay calificaciones

- 4 Leyes Esp. NiñosDocumento21 páginas4 Leyes Esp. NiñoskatemuAún no hay calificaciones

- Carta Notarial - Resolucion de ContratoDocumento4 páginasCarta Notarial - Resolucion de ContratojukamonuAún no hay calificaciones

- Formato AnticorrupcionDocumento1 páginaFormato Anticorrupcionmilagros loyolaAún no hay calificaciones

- Elementos para El Diseño de Investigaciones Jurídicas. Una Perspectiva MultidimensionalDocumento183 páginasElementos para El Diseño de Investigaciones Jurídicas. Una Perspectiva Multidimensionalshinjikun84Aún no hay calificaciones

- 488389458-Manual-de-Usuario-Desfibrilador-Mindray-BeneHeart-D6 1-199Documento199 páginas488389458-Manual-de-Usuario-Desfibrilador-Mindray-BeneHeart-D6 1-199Solange DiazAún no hay calificaciones

- Contestacion Demanda Pierre HuayhuasDocumento5 páginasContestacion Demanda Pierre HuayhuasRuth Arce HerediaAún no hay calificaciones

- Acuerdo Gubernativo 831-2000 To de La Ley para Prevenir, Sancionar y Erradicar La Violencia IntrDocumento4 páginasAcuerdo Gubernativo 831-2000 To de La Ley para Prevenir, Sancionar y Erradicar La Violencia IntrLaura100% (2)

- Perfil Del HomicidaDocumento13 páginasPerfil Del HomicidaJefferson ReyAún no hay calificaciones

- Resolucion PVL 2020 - VBDocumento2 páginasResolucion PVL 2020 - VBOmar Mendoza bustinza100% (1)

- Remisión Del Expediente Por El Comisario o El Inspector de Policía Al Defensor de Familia para QuDocumento2 páginasRemisión Del Expediente Por El Comisario o El Inspector de Policía Al Defensor de Familia para Quhugo hernandezAún no hay calificaciones