También podría gustarte

- Contabilidad de costos: Herramientas para la toma de decisionesDe EverandContabilidad de costos: Herramientas para la toma de decisionesAún no hay calificaciones

- Preguntas Tipo Test de La Asignatura Redes y Máquinas EléctricasDocumento17 páginasPreguntas Tipo Test de La Asignatura Redes y Máquinas EléctricasDaniel AlcaláAún no hay calificaciones

- Implementación de Un SemáforoDocumento1 páginaImplementación de Un Semáforoapi-27527336Aún no hay calificaciones

- U3A1Documento4 páginasU3A1Jesus VillaAún no hay calificaciones

- Unidad I y IIDocumento47 páginasUnidad I y IIMartin MansoAún no hay calificaciones

- 1-Unidad 1Documento46 páginas1-Unidad 1Leonardo PerezAún no hay calificaciones

- Teoria General Del Costo (Parte 1)Documento57 páginasTeoria General Del Costo (Parte 1)Julian CornejoAún no hay calificaciones

- World Financial Planning Day by SlidesgoDocumento61 páginasWorld Financial Planning Day by SlidesgoPROF. DOMINGO ANTONIO NICOLAS MUÑOZAún no hay calificaciones

- Contabilidad de CostosDocumento50 páginasContabilidad de CostosCarlos ZamudioAún no hay calificaciones

- Not As Prelimina Res Dec Ostos IDocumento22 páginasNot As Prelimina Res Dec Ostos IRondo Luna JarithAún no hay calificaciones

- Gestion de Costos T 3 La Contabilidad de Costos Contab. FinancieraDocumento23 páginasGestion de Costos T 3 La Contabilidad de Costos Contab. FinancieraFlor de Maria Suasaca TorresAún no hay calificaciones

- 4 - Teoria - General - Del - Costo - Parte-1Documento19 páginas4 - Teoria - General - Del - Costo - Parte-1Agus HerondaleAún no hay calificaciones

- 2 Cont. de Costos (Moraautoguardado)Documento12 páginas2 Cont. de Costos (Moraautoguardado)Esthefanny AscencioAún no hay calificaciones

- Diferencia de La Contabilidad de Costos y Contabilidad Financiera.Documento5 páginasDiferencia de La Contabilidad de Costos y Contabilidad Financiera.Shirley QuijijeAún no hay calificaciones

- Costos - Unidad IDocumento44 páginasCostos - Unidad IMarcos A ZiniAún no hay calificaciones

- 1 Generalidades-Contabilidad-De-CostosDocumento57 páginas1 Generalidades-Contabilidad-De-Costosjuan c. pertuzAún no hay calificaciones

- Clase 1 - Costos para La GestiónDocumento45 páginasClase 1 - Costos para La GestiónMauroAún no hay calificaciones

- Unidad IIDocumento55 páginasUnidad IILiliana MartinezAún no hay calificaciones

- Control de MaterialesDocumento44 páginasControl de MaterialesKatherine CalderonAún no hay calificaciones

- Presentacion Tema 1 DefinitivaDocumento14 páginasPresentacion Tema 1 DefinitivaCesarc474Aún no hay calificaciones

- UT 1 - Sist Economico-Gerencial-TGCDocumento7 páginasUT 1 - Sist Economico-Gerencial-TGCmaltu1234Aún no hay calificaciones

- Costos - Unidad 1Documento44 páginasCostos - Unidad 1Martina CattaneoAún no hay calificaciones

- Contabilidad Costos EcologicosDocumento88 páginasContabilidad Costos EcologicosMilguer Lopez100% (1)

- Cap 1 Conceptos Básicos de La Adm de CostosDocumento43 páginasCap 1 Conceptos Básicos de La Adm de CostosSharon Torres GarciaAún no hay calificaciones

- Contabilidad y Finanzas MO 2Documento80 páginasContabilidad y Finanzas MO 2PROF. DOMINGO ANTONIO NICOLAS MUÑOZAún no hay calificaciones

- Analisis de CostosDocumento88 páginasAnalisis de CostosKatherin OrtizAún no hay calificaciones

- Presentacion Tema 1 DefinitivaDocumento15 páginasPresentacion Tema 1 DefinitivaCesarc474Aún no hay calificaciones

- UntitledDocumento22 páginasUntitledRoxana Castillo LezamaAún no hay calificaciones

- Contabilidad de Gestion, Planeamiento y Toma de DecisionesDocumento52 páginasContabilidad de Gestion, Planeamiento y Toma de DecisionesPether LopezAún no hay calificaciones

- Segunda Parcial Analisis de Costos WWWDocumento89 páginasSegunda Parcial Analisis de Costos WWWMizhii Deiizita0% (1)

- Unidad 1Documento232 páginasUnidad 1Ariel MIAún no hay calificaciones

- Curso Avanzado de Costos en Construcciones (Consolidado Final)Documento330 páginasCurso Avanzado de Costos en Construcciones (Consolidado Final)Yamandu Pozo ZanabriaAún no hay calificaciones

- 1 Introduccion A ContabilidadDocumento25 páginas1 Introduccion A Contabilidadalvaro pedrazaAún no hay calificaciones

- Unidad #1 - Mapa Conceptual - La Empresa - Fundamentos de AdministraciónDocumento4 páginasUnidad #1 - Mapa Conceptual - La Empresa - Fundamentos de AdministraciónRuben GomezAún no hay calificaciones

- Taller de RepasoDocumento9 páginasTaller de RepasoMARIA ALEJANDRA ACEVEDO VANEGASAún no hay calificaciones

- Unidad I - Teoria Gral. Del CostoDocumento50 páginasUnidad I - Teoria Gral. Del CostoCristian CaminoAún no hay calificaciones

- Cap 1 Conceptos Básicos de La Gestion de CostosDocumento45 páginasCap 1 Conceptos Básicos de La Gestion de CostosCarlos PlasenciaAún no hay calificaciones

- SESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSDocumento26 páginasSESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSPilar Chiquez GrausAún no hay calificaciones

- SESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSDocumento26 páginasSESION No 01 LA CONTABILIDAD FINANCIERA Y LA CONTABILIDAD DE COSTOSPilar Chiquez GrausAún no hay calificaciones

- Presentación Semanas 1 y 2Documento29 páginasPresentación Semanas 1 y 2Estefani Lizbett Ramos MendozaAún no hay calificaciones

- Unidad # 1Documento33 páginasUnidad # 1Carmen Julia Alvarez FernandezAún no hay calificaciones

- Sesión 1Documento58 páginasSesión 1maxgamex kenshi yonezuAún no hay calificaciones

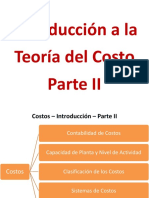

- 001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIDocumento34 páginas001 2 2023 COSTOS - Introduccion A La Teoria Del Costo - Parte IIabigail quispeAún no hay calificaciones

- Contabilidad de CostosDocumento22 páginasContabilidad de CostosCarlos Rendon100% (1)

- Cap 3 Introducc A Los CostosDocumento42 páginasCap 3 Introducc A Los CostosPaolo LópezAún no hay calificaciones

- Analisis de Costos (R3-19)Documento127 páginasAnalisis de Costos (R3-19)Carlos QuezadaAún no hay calificaciones

- Aylin Avila Control1Documento7 páginasAylin Avila Control1aylinavilasAún no hay calificaciones

- Reporte de Lectura - Hernández Nájera Kara LoreleiDocumento7 páginasReporte de Lectura - Hernández Nájera Kara LoreleiKarla Lorelei Hernández NájeraAún no hay calificaciones

- Actualidad Empresarial 269-2020Documento11 páginasActualidad Empresarial 269-2020Isidro Chambergo GuillermoAún no hay calificaciones

- 07 Contabilidad de Costos OhDocumento64 páginas07 Contabilidad de Costos OhEDITH MARGARETH QUISPE LAYMEAún no hay calificaciones

- S01 S1-ConceptodeCostosDocumento38 páginasS01 S1-ConceptodeCostosMaria Rodriguez MelgarAún no hay calificaciones

- Contabilidad de Costos Módulo I PDFDocumento35 páginasContabilidad de Costos Módulo I PDFsergiomendez24007Aún no hay calificaciones

- Tema 1 Naturaleza Conceptos Clasificacion 1Documento21 páginasTema 1 Naturaleza Conceptos Clasificacion 1EVELYN YOLANDA JACOME COROAún no hay calificaciones

- Hacia Una Concepción Integral de La ProductividadDocumento33 páginasHacia Una Concepción Integral de La ProductividadMark Jimenez CervantesAún no hay calificaciones

- Taller Fundamento de CostosDocumento6 páginasTaller Fundamento de CostosJean Steven Mendez SonAún no hay calificaciones

- Clase 4 Contabilidad de CostosDocumento24 páginasClase 4 Contabilidad de CostosBrayan Estrada GranadosAún no hay calificaciones

- Sesión Nº01 Ingeniería de CostosDocumento14 páginasSesión Nº01 Ingeniería de CostosEricka SaldivarAún no hay calificaciones

- Semana 1 Aspectos Basicos de La Contablidad GerencialDocumento32 páginasSemana 1 Aspectos Basicos de La Contablidad Gerencialandrea ValeriAún no hay calificaciones

- S01.s1 - MaterialDocumento30 páginasS01.s1 - MaterialAlexis junior Condor perezAún no hay calificaciones

- s1 Relacion de Las Ciencias Contables Con La Ing. IndustrialDocumento21 páginass1 Relacion de Las Ciencias Contables Con La Ing. IndustrialLINDER ANTONIO LOPEZ DOMINGUEZAún no hay calificaciones

- Conceptualización General Sobre Costos PDFDocumento59 páginasConceptualización General Sobre Costos PDFNelaOlivarAún no hay calificaciones

- Plan EstrategicoDocumento126 páginasPlan EstrategicoFiorella AncoriAún no hay calificaciones

- Trabajo Practico - Contratos Asociativos PDFDocumento1 páginaTrabajo Practico - Contratos Asociativos PDFFrancisco Ignacio GómezAún no hay calificaciones

- Consideraciones A Tener en Cuenta Actividades Practicas 2022 PDFDocumento1 páginaConsideraciones A Tener en Cuenta Actividades Practicas 2022 PDFFrancisco Ignacio GómezAún no hay calificaciones

- Documento Sin TítuloDocumento2 páginasDocumento Sin TítuloFrancisco Ignacio GómezAún no hay calificaciones

- Actividad Practica Nro 2 Año 2022Documento1 páginaActividad Practica Nro 2 Año 2022Francisco Ignacio GómezAún no hay calificaciones

- Ficha de Descripcion de Puesto de TrabajoDocumento1 páginaFicha de Descripcion de Puesto de TrabajoFrancisco Ignacio GómezAún no hay calificaciones

- Actividad Practica Nro 1 Año 2022Documento3 páginasActividad Practica Nro 1 Año 2022Francisco Ignacio GómezAún no hay calificaciones

- Ecuaciones Con Una Incógnita PDFDocumento8 páginasEcuaciones Con Una Incógnita PDFFrancisco Ignacio GómezAún no hay calificaciones

- Tpn° 4 PDFDocumento10 páginasTpn° 4 PDFFrancisco Ignacio GómezAún no hay calificaciones

- Compendio de Ejercicios de Comprensión Lectora - Textos Discontinuos RuzDocumento29 páginasCompendio de Ejercicios de Comprensión Lectora - Textos Discontinuos RuzRuben MarecosAún no hay calificaciones

- Mecanica de Fluidos Ecuacion de La EnergiaDocumento10 páginasMecanica de Fluidos Ecuacion de La Energiaallisson_acosta18Aún no hay calificaciones

- Catálogo Técnico Transpaleta Eléctrica Jungheinrich ERE 120 230Documento6 páginasCatálogo Técnico Transpaleta Eléctrica Jungheinrich ERE 120 230mantenimientorepmeAún no hay calificaciones

- El Problema de Los ValoresDocumento4 páginasEl Problema de Los ValoresRENZOCARDENAS50% (2)

- Sello Palatino PosteriorDocumento18 páginasSello Palatino Posteriornaty yepesAún no hay calificaciones

- M13 U2 S2 WezlDocumento6 páginasM13 U2 S2 WezlAlondra ZetinaAún no hay calificaciones

- Curso de RedacciónDocumento11 páginasCurso de RedacciónBrilly CorreaAún no hay calificaciones

- Pensum Electrica UCV - NotilogiaDocumento9 páginasPensum Electrica UCV - NotilogiaNotilogía.com50% (2)

- Simbologia Neumatica ResueltoDocumento6 páginasSimbologia Neumatica ResueltoJulián ArandaAún no hay calificaciones

- 2° 1° Cuatrimestre - SotoDocumento5 páginas2° 1° Cuatrimestre - SotoLucas Soto100% (2)

- 02 - Memoria de FABRICACION DE CERVEZA PDFDocumento121 páginas02 - Memoria de FABRICACION DE CERVEZA PDFJuan PastorAún no hay calificaciones

- H. R. JAUSS. Las Transformaciones de Lo ModernoDocumento214 páginasH. R. JAUSS. Las Transformaciones de Lo Modernoaupairinblue100% (1)

- Resistencia de AislamientoDocumento10 páginasResistencia de AislamientoALEJANDROAún no hay calificaciones

- APUNTES TEMA 1 - Qué Es La Filosofía y RamasDocumento11 páginasAPUNTES TEMA 1 - Qué Es La Filosofía y RamasThedritussAún no hay calificaciones

- Didáctica Educación InicialDocumento39 páginasDidáctica Educación Inicialragde_serrot80% (10)

- Clinica PenalDocumento7 páginasClinica PenalGustavo CastañedaAún no hay calificaciones

- Pecado de Omisión - Ana María MatuteDocumento2 páginasPecado de Omisión - Ana María MatuteCeleste Velázquez100% (2)

- ASV Participacion JuvenilDocumento2 páginasASV Participacion JuvenilJose E. MartinezAún no hay calificaciones

- Resolucion 0242Documento4 páginasResolucion 0242Efrain Ricardo CastañoAún no hay calificaciones

- Familia Funcional y DisfuncionalDocumento23 páginasFamilia Funcional y DisfuncionalYuri Ana Bhu88% (8)

- Insuficiencia RespiratoriaDocumento23 páginasInsuficiencia RespiratoriaMiguel Angel Ramirez RamirezAún no hay calificaciones

- All-Products Esuprt Laptop Esuprt Latitude Laptop Latitude-2120 Service Manual Es-MxDocumento62 páginasAll-Products Esuprt Laptop Esuprt Latitude Laptop Latitude-2120 Service Manual Es-MxRonny FulcadoAún no hay calificaciones

- AperlanDocumento2 páginasAperlanNelida Cid PaniaguaAún no hay calificaciones

- Segmentación de Carne de Cordero en GAMDocumento18 páginasSegmentación de Carne de Cordero en GAMLuis Ricardo Solis RiveraAún no hay calificaciones

- Objetivos Del PESVDocumento2 páginasObjetivos Del PESVMarcela Jaramillo HerreraAún no hay calificaciones

- pdf24 - Converted - 2022-08-01T121510.955Documento15 páginaspdf24 - Converted - 2022-08-01T121510.955Manuel Lopera roldanAún no hay calificaciones

- TRANSAMINASASDocumento4 páginasTRANSAMINASASjesus 2412Aún no hay calificaciones