También podría gustarte

- Una mirada práctica de la auditoríaDe EverandUna mirada práctica de la auditoríaCalificación: 5 de 5 estrellas5/5 (1)

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- UF0318 - Auditoría de las áreas de la empresaDe EverandUF0318 - Auditoría de las áreas de la empresaAún no hay calificaciones

- El control interno, riesgos del fraude y avances en la responsabilidad social empresarial: Estudios en pymes de América Latina y el CaribeDe EverandEl control interno, riesgos del fraude y avances en la responsabilidad social empresarial: Estudios en pymes de América Latina y el CaribeAún no hay calificaciones

- Auditoria de Control InternoDocumento9 páginasAuditoria de Control InternoAnonymous 1SWu92AAún no hay calificaciones

- Control interno - 4ta edición: Informe COSODe EverandControl interno - 4ta edición: Informe COSOCalificación: 1 de 5 estrellas1/5 (1)

- Riesgo de AuditoriaDocumento46 páginasRiesgo de AuditoriamariaAún no hay calificaciones

- Auditoria FinancieraDocumento44 páginasAuditoria FinancieraMarcela Paola Huarachi AñezAún no hay calificaciones

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDe EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Ejemplo de Plan Auditoria IntegralDocumento15 páginasEjemplo de Plan Auditoria IntegralDanielsCastroAún no hay calificaciones

- Control interno y fraudes - 3ra edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesDe EverandControl interno y fraudes - 3ra edición: Análisis de Informe COSO I, II y III con base en los ciclos transaccionalesAún no hay calificaciones

- Carta Control InternoDocumento4 páginasCarta Control InternolidiaAún no hay calificaciones

- Modelo de Plan de AuditoríaDocumento14 páginasModelo de Plan de AuditoríaMARGARITA CHGAún no hay calificaciones

- Nia 240 Responsabilidades Del Auditor en La Auditoria de Estados Financieros Con Respecto Al FraudeDocumento3 páginasNia 240 Responsabilidades Del Auditor en La Auditoria de Estados Financieros Con Respecto Al FraudeadolfotelAún no hay calificaciones

- Auditoria de CumplimientoDocumento29 páginasAuditoria de CumplimientoCESAR FLORESAún no hay calificaciones

- Prueba de Recorrido - Programa de AuditoriaDocumento8 páginasPrueba de Recorrido - Programa de AuditoriajhobertAún no hay calificaciones

- Pruebas selectivas en la auditoría - 2da ediciónDe EverandPruebas selectivas en la auditoría - 2da ediciónAún no hay calificaciones

- Auditoría Interna y Gestión de Crisis por COVID-19Documento62 páginasAuditoría Interna y Gestión de Crisis por COVID-19Raul PavaAún no hay calificaciones

- Programa de Auditoria PDFDocumento40 páginasPrograma de Auditoria PDFTania100% (1)

- Experiencias de Fiscalización: El largo camino hacia la Auditoría Superior del Distrito FederalDe EverandExperiencias de Fiscalización: El largo camino hacia la Auditoría Superior del Distrito FederalAún no hay calificaciones

- Auditoría integral normas y procedimientos - 2da ediciónDe EverandAuditoría integral normas y procedimientos - 2da ediciónCalificación: 5 de 5 estrellas5/5 (1)

- Propuesta de auditoría financiera para San Pedro SAC por el periodo 2019Documento13 páginasPropuesta de auditoría financiera para San Pedro SAC por el periodo 2019Jhuly FructuosoAún no hay calificaciones

- Auditoría Integral Servicio de AseguramientoDocumento13 páginasAuditoría Integral Servicio de AseguramientoEmma Bravo CastroAún no hay calificaciones

- Administración de riesgos E.R.M. y la auditoría interna - 1ra ediciónDe EverandAdministración de riesgos E.R.M. y la auditoría interna - 1ra ediciónAún no hay calificaciones

- Guía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFDocumento76 páginasGuía para El Examen Profesional en El Área de Auditoría Interna 2017 - 1 PDFAlex NyjoeeAún no hay calificaciones

- Control Interno COSODocumento112 páginasControl Interno COSOVIVIANA HERNANDEZAún no hay calificaciones

- Auditoria Forense Defraudacion Tributaria PeruDocumento184 páginasAuditoria Forense Defraudacion Tributaria PeruAmanda Yanez100% (1)

- Cuestionario Nias CompletoDocumento6 páginasCuestionario Nias CompletoCARLOS ARTURO GALAN PEREZAún no hay calificaciones

- Control Interno MuebleriaDocumento91 páginasControl Interno Muebleriacebollas75-10% (1)

- Auditoria FinancieraDocumento89 páginasAuditoria FinancieraBernardo Baca CarbajalAún no hay calificaciones

- Papeles de TrabajoDocumento5 páginasPapeles de TrabajoDaniel Osvaldo Tubac RiveraAún no hay calificaciones

- Plan de Auditoria Ruth EditDocumento3 páginasPlan de Auditoria Ruth EditRuth edit Taype rojasAún no hay calificaciones

- Auditoria Al Efectivo y Saldo en BancosDocumento18 páginasAuditoria Al Efectivo y Saldo en BancosKarinaRivera100% (1)

- Carta de Control Interno CMH 2014Documento4 páginasCarta de Control Interno CMH 2014Fiorella XIimpreAún no hay calificaciones

- Auditoria Externa FinancieraDocumento53 páginasAuditoria Externa FinancieraIvan Lopez Otazo50% (2)

- Programa de Auditoria Cta 12Documento2 páginasPrograma de Auditoria Cta 12Glen Ramos ChoqueAún no hay calificaciones

- Auditoria de Estados Financieros-1Documento8 páginasAuditoria de Estados Financieros-1Jose MaazAún no hay calificaciones

- Auditoria FinancieraDocumento165 páginasAuditoria FinancieraTania Vera VillanuevaAún no hay calificaciones

- Sas 0078Documento32 páginasSas 0078Marcela CastillaAún no hay calificaciones

- Ejemplo Del Proceso de Auditoria de GestiónDocumento60 páginasEjemplo Del Proceso de Auditoria de GestiónPedro RodasAún no hay calificaciones

- Auditoría bancos UNAM CuautitlánDocumento9 páginasAuditoría bancos UNAM CuautitlánAle AndradeAún no hay calificaciones

- Nia 300Documento11 páginasNia 300Kevin Arévalo MedinaAún no hay calificaciones

- Evaluación Del Riesgo Una Guía Práctica para AuditoríaDocumento428 páginasEvaluación Del Riesgo Una Guía Práctica para AuditoríaJoseph MarinAún no hay calificaciones

- Auditoría de Los Estados FinancierosDocumento17 páginasAuditoría de Los Estados FinancierosDalennis LárezAún no hay calificaciones

- METODOLOGÍA DE LA INVESTIGACIÓN CONTABLEDocumento22 páginasMETODOLOGÍA DE LA INVESTIGACIÓN CONTABLEMaria Teresa Fonseca LozanoAún no hay calificaciones

- Programa de Auditoria de Gestion - 2020 IDocumento20 páginasPrograma de Auditoria de Gestion - 2020 IBrandon Parra FuentesAún no hay calificaciones

- Deficiencia Del Control Interno y Riesgo de Fraude en El Sistema de Cobranzas y Ventas de La Empresa Drogueria Global Farma S.A.CDocumento103 páginasDeficiencia Del Control Interno y Riesgo de Fraude en El Sistema de Cobranzas y Ventas de La Empresa Drogueria Global Farma S.A.CLuis A. CFAún no hay calificaciones

- Control Interno NominasDocumento23 páginasControl Interno NominasLilari RfzAún no hay calificaciones

- Auditoria ComercialDocumento16 páginasAuditoria ComercialCarolina Ulloa PérezAún no hay calificaciones

- Cálculo de la materialidad en auditorías financierasDocumento9 páginasCálculo de la materialidad en auditorías financierasDaniielaSánchezSalazarAún no hay calificaciones

- Presentacion Auditoria Basada en RiesgosDocumento24 páginasPresentacion Auditoria Basada en RiesgosNatalia GuarnizoAún no hay calificaciones

- Concepto de AuditoríaDocumento28 páginasConcepto de AuditoríaSantiagoChoquehuamaniZelaAún no hay calificaciones

- Auditoría interna y controlDocumento21 páginasAuditoría interna y controlDenny Jose Henriquez RooAún no hay calificaciones

- Lab 4 Ernesto Oliva 201111849 PDFDocumento6 páginasLab 4 Ernesto Oliva 201111849 PDFernesto olivaAún no hay calificaciones

- Auditoria de Cumplimeinto FredyDocumento170 páginasAuditoria de Cumplimeinto FredyFred MachacaAún no hay calificaciones

- Caso Practico Auditoria Tributaria 1Documento37 páginasCaso Practico Auditoria Tributaria 1Jin Crimson100% (1)

- 20 Impuesto A La Renta - Personas NaturalesDocumento63 páginas20 Impuesto A La Renta - Personas NaturalesSTEFANIA ANGGIE ALVAREZ SILESAún no hay calificaciones

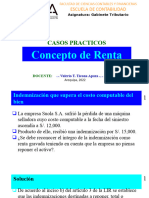

- 19 Concepto de Renta - Casos PracticosDocumento18 páginas19 Concepto de Renta - Casos PracticosSTEFANIA ANGGIE ALVAREZ SILESAún no hay calificaciones

- 20 Impuesto A La Renta - Personas NaturalesDocumento63 páginas20 Impuesto A La Renta - Personas NaturalesSTEFANIA ANGGIE ALVAREZ SILESAún no hay calificaciones

- 19 Concepto de Renta - Casos PracticosDocumento18 páginas19 Concepto de Renta - Casos PracticosSTEFANIA ANGGIE ALVAREZ SILESAún no hay calificaciones

- EJERCICIO Pronostico de VentasDocumento4 páginasEJERCICIO Pronostico de VentasSTEFANIA ANGGIE ALVAREZ SILESAún no hay calificaciones

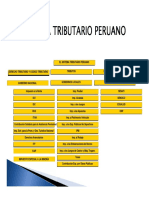

- Sistema Tributario PeruanoDocumento1 páginaSistema Tributario PeruanoMari Angela ATAún no hay calificaciones

- Material 2 INFLACIONDocumento25 páginasMaterial 2 INFLACIONMSc. ALEXANDRA ROMERO DE VELASQUEZAún no hay calificaciones

- Listado Cuentas de Mayor y MasasDocumento26 páginasListado Cuentas de Mayor y Masasduque_letoAún no hay calificaciones

- 3 Formas de Ganar Dinero Por InternetDocumento20 páginas3 Formas de Ganar Dinero Por InternetVictor RoblesAún no hay calificaciones

- Paso - 2 - Plantilla para Diagnóstico FinancieroDocumento26 páginasPaso - 2 - Plantilla para Diagnóstico FinancieroAandreiita RodriiguezAún no hay calificaciones

- Guía Práctica - Modelos de Flujos de CajaDocumento12 páginasGuía Práctica - Modelos de Flujos de CajaNicky VivonaAún no hay calificaciones

- Dividendos y Recompra de Acciones.Documento19 páginasDividendos y Recompra de Acciones.KEVIN OMAR ESPINOZA GONZALEZAún no hay calificaciones

- Caso Primo Benzina estrategia diferenciaciónDocumento5 páginasCaso Primo Benzina estrategia diferenciaciónRodrigo NavarroAún no hay calificaciones

- PPT Sesión 14 WacoDocumento21 páginasPPT Sesión 14 WacoNoraAún no hay calificaciones

- Agosto ReporteDocumento16 páginasAgosto ReporteflorgabrielaAún no hay calificaciones

- Act 6 Analisis FinancieroDocumento5 páginasAct 6 Analisis FinancieroLorena SalazarAún no hay calificaciones

- Guía No. 6 Marco Conceptual, Políticas Contables y Soportes ContablesDocumento21 páginasGuía No. 6 Marco Conceptual, Políticas Contables y Soportes Contablesluna rodriguezAún no hay calificaciones

- Alba Galvez 100312490 Analisis FinancieroDocumento30 páginasAlba Galvez 100312490 Analisis FinancierodianaAún no hay calificaciones

- Administracion FinancieraDocumento13 páginasAdministracion FinancieraErika Esperanza Quevedo AlemanAún no hay calificaciones

- Piramide de Ratios FinancierosDocumento2 páginasPiramide de Ratios FinancierosGiorgio SheronAún no hay calificaciones

- Mapa Conceptual de La Nif C - 6 Propiedades, Planta y Equipo - Yessi Darsett Huchin SanchezDocumento3 páginasMapa Conceptual de La Nif C - 6 Propiedades, Planta y Equipo - Yessi Darsett Huchin SanchezYessi Darsett Huchin SánchezAún no hay calificaciones

- Clase 2Documento13 páginasClase 2ivett bonilla sampenAún no hay calificaciones

- Análisis del costo de capital de una empresaDocumento34 páginasAnálisis del costo de capital de una empresaJosué GarcíaAún no hay calificaciones

- CHANCAFE-Grupo de Correa Garcia Javier - ContabilidadVDocumento21 páginasCHANCAFE-Grupo de Correa Garcia Javier - ContabilidadVJavier CorreaAún no hay calificaciones

- Resumen Contabilidad Ii Parcial ExamenDocumento3 páginasResumen Contabilidad Ii Parcial ExamenJessica Vargas AlvaradoAún no hay calificaciones

- Informe Final de La Fiscalidad y Los ActivosDocumento12 páginasInforme Final de La Fiscalidad y Los Activosmayra moralesAún no hay calificaciones

- Ejercicios - Tarea 3 - Saul AguilarDocumento70 páginasEjercicios - Tarea 3 - Saul AguilarSaúl AlejandroAún no hay calificaciones

- Apuntes de TesoreríaDocumento9 páginasApuntes de TesoreríaAntonio Domínguez CarrascoAún no hay calificaciones

- Fime - Uanl: Jesús Israel Morales Barboza MATRICULA: 1555787Documento4 páginasFime - Uanl: Jesús Israel Morales Barboza MATRICULA: 1555787Cchh UuyyAún no hay calificaciones

- Cf-Ppt-Ut4 2Documento49 páginasCf-Ppt-Ut4 2Almudena Ros GarciaAún no hay calificaciones

- Banco de DatosDocumento3 páginasBanco de DatosDiario Gestion100% (1)

- Aumento de Capital PachasnDocumento9 páginasAumento de Capital PachasnLeslie BartraAún no hay calificaciones

- Conta Iii-2Documento242 páginasConta Iii-2Juan Sebastian Flores RiveraAún no hay calificaciones

- Recopilado de Examen - Contabilidad GubernamentalDocumento12 páginasRecopilado de Examen - Contabilidad GubernamentalLeticia Carolina GomezAún no hay calificaciones

- Introducción EFAFDocumento8 páginasIntroducción EFAFKAREN JULIETH CAÑIZARES CARRILLOAún no hay calificaciones

- Administracion Financiera BackusDocumento30 páginasAdministracion Financiera BackusyuliAún no hay calificaciones