También podría gustarte

- Pronostico 2022 Parte IIDocumento41 páginasPronostico 2022 Parte IIdorilo loAún no hay calificaciones

- Clase 5 PronosticoDocumento27 páginasClase 5 PronosticoRoger MendozaAún no hay calificaciones

- Taller Grupal #1 PlanificacionDocumento5 páginasTaller Grupal #1 Planificacionanthony0220100% (1)

- Taller Grupal 1 PlanificacionDocumento10 páginasTaller Grupal 1 Planificacionandres hurtado arceAún no hay calificaciones

- Pronosticos Suavizado ExponencialDocumento14 páginasPronosticos Suavizado ExponencialpabloAún no hay calificaciones

- Sesion Semana 4 Suavizado ExponencialDocumento14 páginasSesion Semana 4 Suavizado ExponencialAnonymous cqRpVFQd0% (2)

- Suavización ExponencialDocumento4 páginasSuavización ExponencialLUZ KARIME TORRES LOZADAAún no hay calificaciones

- Exa IE2 Do 32021Documento4 páginasExa IE2 Do 32021Marcelo OvandoAún no hay calificaciones

- Simulacion Coss BuDocumento36 páginasSimulacion Coss BuLuis FloresAún no hay calificaciones

- Sesion 04 Actividad - Casos Practicos Pronosticos Avance 1Documento18 páginasSesion 04 Actividad - Casos Practicos Pronosticos Avance 1MARLON BRUNOAún no hay calificaciones

- Módulo 4.3 Pronósticos de Series de TiempoDocumento23 páginasMódulo 4.3 Pronósticos de Series de TiempoCely Marianny Aguirre ChávezAún no hay calificaciones

- PRONOSTICOS Editado 2Documento59 páginasPRONOSTICOS Editado 2andres HS100% (1)

- Trabajo 1 Ejercicios de TIRDocumento4 páginasTrabajo 1 Ejercicios de TIRjuDith Ureta LozaAún no hay calificaciones

- Dirección FinancieraDocumento16 páginasDirección FinancieraMelanie De VicenteAún no hay calificaciones

- Copia de SolucionCasoMarriot - Manoel - TerminadaDocumento14 páginasCopia de SolucionCasoMarriot - Manoel - TerminadapipejeroAún no hay calificaciones

- Error EsDocumento18 páginasError EsAndres Muro ManriqueAún no hay calificaciones

- V. Evaluacion Economica. Caso PracticoDocumento32 páginasV. Evaluacion Economica. Caso PracticoELio PezzAún no hay calificaciones

- FormulasDocumento10 páginasFormulasTomy KurasAún no hay calificaciones

- Formulas Derivadas EconomiaDocumento3 páginasFormulas Derivadas EconomiaNtc TadeoAún no hay calificaciones

- Presupuesto Tarea-3Documento8 páginasPresupuesto Tarea-3pedrito0% (1)

- Proyecto Final de Rehabilitacion Luxi, Dani y BrayanDocumento18 páginasProyecto Final de Rehabilitacion Luxi, Dani y BrayanLuxilena Novoa CabarcasAún no hay calificaciones

- Economic A Result A DosDocumento14 páginasEconomic A Result A DosKaél Andres M. OAún no hay calificaciones

- Practicam - Multip - Podadoras.Documento6 páginasPracticam - Multip - Podadoras.Abner Perezsoriano100% (1)

- Trabajo Final PresupuestoDocumento16 páginasTrabajo Final PresupuestoBianny Selys Castro GermanAún no hay calificaciones

- Clase 4Documento41 páginasClase 4HECTOR FABIO ARDILA ORTIZAún no hay calificaciones

- Resolución Del Ejercicio de Pavimento FlexibleDocumento11 páginasResolución Del Ejercicio de Pavimento FlexibleVictor Daniel Medina EspinozaAún no hay calificaciones

- FORMULARIO Calculadora HP 2019Documento17 páginasFORMULARIO Calculadora HP 2019marcoAún no hay calificaciones

- JennyDocumento19 páginasJennyPablo Víctor Mamani Oscosori100% (1)

- Administracion Financiera EJEMPLOS DE EVALUACIÓN DE PROYECTOSDocumento17 páginasAdministracion Financiera EJEMPLOS DE EVALUACIÓN DE PROYECTOSCesar AcevedoAún no hay calificaciones

- Pronóstico de Ventas-Series de TiempoDocumento31 páginasPronóstico de Ventas-Series de TiempoEddy Marcel Guerrero VargasAún no hay calificaciones

- Fin 2020-I P3Documento3 páginasFin 2020-I P3Benjamin VeraAún no hay calificaciones

- Tarea 3 Presupuesto Empresarial (S)Documento15 páginasTarea 3 Presupuesto Empresarial (S)Erika Rojas100% (2)

- Metodos AvanzadosDocumento18 páginasMetodos AvanzadosJuan IsaulaAún no hay calificaciones

- Semana 3 - Series de TiempoDocumento36 páginasSemana 3 - Series de TiempoYadira Sanchez NavarroAún no hay calificaciones

- Pauta Control 1Documento6 páginasPauta Control 1juanjosebaluarte01Aún no hay calificaciones

- Modulo 02 Filosofía Lean en La Gestión de Operaciones y LogísticaDocumento121 páginasModulo 02 Filosofía Lean en La Gestión de Operaciones y Logísticatheclash floresAún no hay calificaciones

- Solucionario EMVM 2011IDocumento5 páginasSolucionario EMVM 2011IMartin MezarinaAún no hay calificaciones

- Formulario Calculadora HP 2021Documento19 páginasFormulario Calculadora HP 2021Asuntos LoqueseaAún no hay calificaciones

- Solucionario Ejercicios 3 de Ingeniería EconómicaDocumento5 páginasSolucionario Ejercicios 3 de Ingeniería EconómicaJM VEVOAún no hay calificaciones

- Tasa Interna de RetornoDocumento4 páginasTasa Interna de RetornosadsadAún no hay calificaciones

- Cue CombinadoDocumento20 páginasCue CombinadoIsaac Alejandro Sánchez MedranoAún no hay calificaciones

- Prueba 2 FADE (A) SoluciónDocumento6 páginasPrueba 2 FADE (A) SoluciónLaura Galindo DiazAún no hay calificaciones

- Ejercicio Financiero EnebDocumento23 páginasEjercicio Financiero EnebMateoAún no hay calificaciones

- EXAMEN MATEM FINANCIERA Universidad de ValenciaDocumento9 páginasEXAMEN MATEM FINANCIERA Universidad de Valenciaferre156Aún no hay calificaciones

- Capitulo 2 - Factores Ingenieria EconómicaDocumento49 páginasCapitulo 2 - Factores Ingenieria EconómicaAnonymous bNlH3kR42100% (2)

- Calculo TaeDocumento2 páginasCalculo TaeAdministraciónAún no hay calificaciones

- Trabajo JennyDocumento2 páginasTrabajo JennyJhon Edinson Aislant RangelAún no hay calificaciones

- FORMULARIO Calculadora HP 2019 1-5Documento19 páginasFORMULARIO Calculadora HP 2019 1-5Daniela TrujilloAún no hay calificaciones

- Taller 3 1 17 SolDocumento9 páginasTaller 3 1 17 SolXimena ChumaceroAún no hay calificaciones

- Cuadernillo 6Documento26 páginasCuadernillo 6javierAún no hay calificaciones

- Unidad 3 PresupuestosDocumento30 páginasUnidad 3 PresupuestosHectorAún no hay calificaciones

- Apuntes de Diseños de Proyecto de InversiónDocumento15 páginasApuntes de Diseños de Proyecto de InversiónArmando Jr. AronateguiAún no hay calificaciones

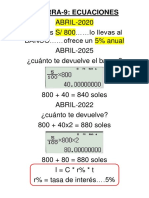

- Pizarra 9 EcuacionesDocumento8 páginasPizarra 9 EcuacionesRaúl HuallpacusiAún no hay calificaciones

- UNIDAD 3 Tasas de Interés Marzo 2014Documento45 páginasUNIDAD 3 Tasas de Interés Marzo 2014Diego RiosAún no hay calificaciones

- Caso FOMENTO (2 Pag)Documento13 páginasCaso FOMENTO (2 Pag)Mario MartAún no hay calificaciones

- IEP - UT 5 - Método de La Tasa Interna de RendimientoDocumento22 páginasIEP - UT 5 - Método de La Tasa Interna de RendimientoDani MtzAún no hay calificaciones

- Economia 3 WordDocumento4 páginasEconomia 3 WordLuis AlbertAún no hay calificaciones

- Borrador QLDocumento4 páginasBorrador QLNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- BonosDocumento25 páginasBonosNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Solemne 1-Pauta - 2022 - 2S Mercado y RegulaciónDocumento6 páginasSolemne 1-Pauta - 2022 - 2S Mercado y RegulaciónNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Fondo Mutuo Itau Deuda Corporativa Chile - Serie Apv PDFDocumento2 páginasFondo Mutuo Itau Deuda Corporativa Chile - Serie Apv PDFNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- ColusionDocumento15 páginasColusionNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Cap 4 y 5 Mercado y Regulacion Traducido (Recuperado Automáticamente)Documento3 páginasCap 4 y 5 Mercado y Regulacion Traducido (Recuperado Automáticamente)NicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Control Resumen Empresa Eficiente o Price CapDocumento4 páginasControl Resumen Empresa Eficiente o Price CapNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Analisis Del Mercado Elementos de Analisis de CompetenciaDocumento39 páginasAnalisis Del Mercado Elementos de Analisis de CompetenciaNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Introduccion - Economía InternacionalDocumento45 páginasIntroduccion - Economía InternacionalNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Taller FuturosDocumento9 páginasTaller FuturosNicolásIgnacioMaturanaCastilloAún no hay calificaciones

- Futuros Valoracion MercadosDocumento48 páginasFuturos Valoracion MercadosNicolásIgnacioMaturanaCastilloAún no hay calificaciones