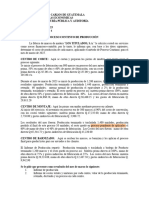

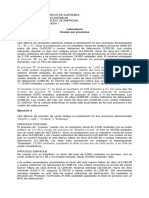

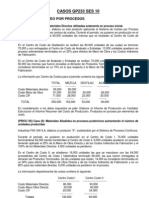

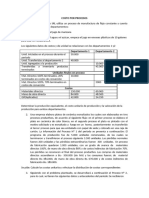

También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- MF1778_3 - Supervisión y ejecución de operaciones de acabado y presentación de productos de pasteleríaDe EverandMF1778_3 - Supervisión y ejecución de operaciones de acabado y presentación de productos de pasteleríaAún no hay calificaciones

- Enunciado Repaso Contabilidad V PDFDocumento1 páginaEnunciado Repaso Contabilidad V PDFJack MikeAún no hay calificaciones

- PC Estoy EstudiandoDocumento2 páginasPC Estoy EstudiandoMelani Casandra Méndez MoralesAún no hay calificaciones

- PC Práctica Jabones La Espumosa Costos Por Procesos o Proceso Continuo 2024Documento3 páginasPC Práctica Jabones La Espumosa Costos Por Procesos o Proceso Continuo 2024Daniel GuixAún no hay calificaciones

- TituladosDocumento2 páginasTituladosDyana MéndezAún no hay calificaciones

- Material de Costo Por ProcesoDocumento6 páginasMaterial de Costo Por Procesoeber100% (1)

- Contabilidad avanzada: Informe de costos y producción para fábrica de insecticidasDocumento1 páginaContabilidad avanzada: Informe de costos y producción para fábrica de insecticidasliceomixto0% (1)

- Costeo Del Proceso de Producción SimultáneaDocumento14 páginasCosteo Del Proceso de Producción SimultáneaSantillanJavierWilmerAún no hay calificaciones

- Problemas de CostosDocumento30 páginasProblemas de CostosFidias AraicaAún no hay calificaciones

- Laboratorio 4 Puertas Quédate en CasaDocumento2 páginasLaboratorio 4 Puertas Quédate en CasaSergio PerezAún no hay calificaciones

- Casos Practicos02 - Propuestos Costos Por ProcesosDocumento4 páginasCasos Practicos02 - Propuestos Costos Por ProcesosprofeunacAún no hay calificaciones

- Pc. La LibertadDocumento1 páginaPc. La LibertadLilian QuexelAún no hay calificaciones

- Pc. El Frio InviernoDocumento1 páginaPc. El Frio InviernoMelani Casandra Méndez MoralesAún no hay calificaciones

- Enunciado El tornilloDocumento1 páginaEnunciado El tornilloernesto olivaAún no hay calificaciones

- Casos Practicos PDFDocumento6 páginasCasos Practicos PDFmariannyAún no hay calificaciones

- Problemario de Costos IiDocumento30 páginasProblemario de Costos IiJose Luis Payano Mendez100% (2)

- Ejer Proc Continuo El Tornillo Sa 2021Documento1 páginaEjer Proc Continuo El Tornillo Sa 2021Luis GonzálezAún no hay calificaciones

- Problemario de Costos IiDocumento33 páginasProblemario de Costos IiDaniel RubioAún no hay calificaciones

- Ejercios Contabilidad Costo IIDocumento13 páginasEjercios Contabilidad Costo IIJose Jf MorenoAún no hay calificaciones

- CASO APLICACIÓN, CxPROCESO, Kung Fu PandaDocumento2 páginasCASO APLICACIÓN, CxPROCESO, Kung Fu PandaAmilcar VicenteAún no hay calificaciones

- Guia de Ejercicios Lar I 2014 Costeo Por ProcesoDocumento4 páginasGuia de Ejercicios Lar I 2014 Costeo Por ProcesoPriss PrissAún no hay calificaciones

- Guia de Ejercicios Lar II 2012Documento5 páginasGuia de Ejercicios Lar II 2012Anthony9596Aún no hay calificaciones

- Ejercicios de Costos JJDocumento30 páginasEjercicios de Costos JJgiljaimeaAún no hay calificaciones

- Ejercicios Costos Por Procesos Parte IIDocumento5 páginasEjercicios Costos Por Procesos Parte IIGenesis VillenaAún no hay calificaciones

- Ejercicio 9 PC El TornilloDocumento1 páginaEjercicio 9 PC El TornilloYulioCesarAún no hay calificaciones

- PRÁCTICA NRO. 19 PEPSDocumento2 páginasPRÁCTICA NRO. 19 PEPScarlostorrico544Aún no hay calificaciones

- Ejercicios de costos por procesos para 3 empresasDocumento12 páginasEjercicios de costos por procesos para 3 empresasCarlos Hugo Vasquez Rodriguez50% (2)

- Problemario de Costos IIDocumento30 páginasProblemario de Costos IIAndrea PilarAún no hay calificaciones

- Enunciado La Puerta SecretaDocumento1 páginaEnunciado La Puerta SecretaMilo LeeAún no hay calificaciones

- Laboratorio PROCESOSDocumento2 páginasLaboratorio PROCESOSEsteban AyalaAún no hay calificaciones

- Act8 KapcDocumento12 páginasAct8 KapcRicardo Perez AguilaAún no hay calificaciones

- 04.1 Procesos Continuos Ejercicio 1Documento2 páginas04.1 Procesos Continuos Ejercicio 1Ana Leticia Juracán ChopénAún no hay calificaciones

- Ejercicios Cont de CostosDocumento2 páginasEjercicios Cont de CostosElysa Machuca100% (2)

- Ejercicios Costos Por ProcesosDocumento8 páginasEjercicios Costos Por ProcesoskarenAún no hay calificaciones

- Enunciado Sistema Proceso ContinuoDocumento1 páginaEnunciado Sistema Proceso ContinuoSINDY ROSIO SANCHEZ LOPEZAún no hay calificaciones

- 04 Procesos Continunos Ejercicio 1Documento2 páginas04 Procesos Continunos Ejercicio 1Erick Marcos Guarcax VicenteAún no hay calificaciones

- Ejercicio Casa 4Documento3 páginasEjercicio Casa 4Raysha Mileynn IbañezAún no hay calificaciones

- Problemario de Costos IiDocumento31 páginasProblemario de Costos IiPaula Esther Quispe ApazaAún no hay calificaciones

- GASTOS INDIRECTOS DE FABRICACION práctica Crema mágicaDocumento3 páginasGASTOS INDIRECTOS DE FABRICACION práctica Crema mágicaMoonlight S.Aún no hay calificaciones

- Ejemplo para Aplicación Procesos ContinuosDocumento1 páginaEjemplo para Aplicación Procesos ContinuosBrenda de la RosaAún no hay calificaciones

- 2015-1-Uni Cp9 Problemas de AplicaciónDocumento2 páginas2015-1-Uni Cp9 Problemas de AplicaciónJimmy VilcaAún no hay calificaciones

- Casos Ses 10 GP233Documento3 páginasCasos Ses 10 GP233Daniel Cotillo UribeAún no hay calificaciones

- Ejemplo Costo Por ProcesoDocumento19 páginasEjemplo Costo Por Procesojgmassari771033% (3)

- Ejerc. Proceso Continuo, Escritorios Ultramodernos 2014Documento1 páginaEjerc. Proceso Continuo, Escritorios Ultramodernos 2014Sergio lopezAún no hay calificaciones

- Costos Por ProcesosDocumento20 páginasCostos Por Procesospilar garciaAún no hay calificaciones

- Sistemas de Costos Por ProcesosDocumento6 páginasSistemas de Costos Por ProcesosRichardAún no hay calificaciones

- ProdumahaDocumento1 páginaProdumahaEdwin JacoboAún no hay calificaciones

- Guía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoDocumento2 páginasGuía Práctica 6 2020I - Costeo Por Procesos Prom PonderadoMiguel Angel GallegosAún no hay calificaciones

- Costeo Por ProcesosDocumento31 páginasCosteo Por ProcesosTemas Contables Financieros UsacAún no hay calificaciones

- Costo Por ProcesosDocumento2 páginasCosto Por ProcesosDark Bony YTAún no hay calificaciones

- Proceso Continuo Practica Conta V 2018 WordDocumento1 páginaProceso Continuo Practica Conta V 2018 WordChinty SalazarAún no hay calificaciones

- Cuadernillo de Práctica N°2 Año 2020Documento12 páginasCuadernillo de Práctica N°2 Año 2020NerinaAún no hay calificaciones

- Guia Costos I Parcial IDocumento10 páginasGuia Costos I Parcial IHelen MontoyaAún no hay calificaciones

- Costeo por procesos en empresa de confecciónDocumento4 páginasCosteo por procesos en empresa de confecciónBYRON JOSUE MARROQUIN HERNANDEZAún no hay calificaciones

- Sesion 25 y 26 - Caso Practico #16 Sistema de Costeo Por ProcesosDocumento1 páginaSesion 25 y 26 - Caso Practico #16 Sistema de Costeo Por ProcesosFRANCISAún no hay calificaciones

- Practica No. 1Documento2 páginasPractica No. 1Ludwin GonzalezAún no hay calificaciones

- Operaciones básicas y procesos automáticos de fabricación mecánica. FMEE0108De EverandOperaciones básicas y procesos automáticos de fabricación mecánica. FMEE0108Aún no hay calificaciones

- Método de valuación materia prima fábrica frenosDocumento1 páginaMétodo de valuación materia prima fábrica frenosKEVIN GARCIA0% (1)

- Ejercicio Materia PrimaDocumento2 páginasEjercicio Materia PrimaElber GironAún no hay calificaciones

- Introduccion Conta V UsacDocumento22 páginasIntroduccion Conta V UsacFrancisco Saúl MartínezAún no hay calificaciones

- Identificación y análisis de riesgos de Óptica ReflejosDocumento1 páginaIdentificación y análisis de riesgos de Óptica ReflejosKEVIN GARCIAAún no hay calificaciones

- Gastos Indirectos de Fabricacion TeoriaDocumento37 páginasGastos Indirectos de Fabricacion TeoriaChinty SalazarAún no hay calificaciones

- Caso Práctico Renta Bruta P.1Documento2 páginasCaso Práctico Renta Bruta P.1Augusto MoralesAún no hay calificaciones

- GASTOS INIDRECTOS DE FABRICACION Laboratorio El TransurbanoDocumento2 páginasGASTOS INIDRECTOS DE FABRICACION Laboratorio El TransurbanoKEVIN GARCIAAún no hay calificaciones

- Programa Contabilidad VDocumento5 páginasPrograma Contabilidad VKEVIN GARCIAAún no hay calificaciones

- Decreto Número 29 89 Ley de Fomento Y Desarrollo de La Actividad Exportadora Y de MaquilaDocumento22 páginasDecreto Número 29 89 Ley de Fomento Y Desarrollo de La Actividad Exportadora Y de MaquilaKEVIN GARCIAAún no hay calificaciones

- Contabilidad 5Documento1 páginaContabilidad 5Giancarlo LopezAún no hay calificaciones

- Caso Práctico NIA 315Documento12 páginasCaso Práctico NIA 315KEVIN GARCIAAún no hay calificaciones

- CPA3 Final Abril Junio 2022 Temario E RevisadoDocumento3 páginasCPA3 Final Abril Junio 2022 Temario E RevisadoKEVIN GARCIAAún no hay calificaciones

- Carta A La Gerencia - Informe Control InternoDocumento4 páginasCarta A La Gerencia - Informe Control InternoKEVIN GARCIAAún no hay calificaciones

- UntitledDocumento3 páginasUntitledKEVIN GARCIAAún no hay calificaciones

- Carta Magna y Derechos Humanos en la Universidad de San CarlosDocumento1 páginaCarta Magna y Derechos Humanos en la Universidad de San CarlosKEVIN GARCIAAún no hay calificaciones

- Guìas ConceptualesDocumento28 páginasGuìas ConceptualesGeancarlo Bravatti gomezAún no hay calificaciones

- RESUMEN TEORIA DEL ESTADO - 1er ParcialDocumento7 páginasRESUMEN TEORIA DEL ESTADO - 1er ParcialKEVIN GARCIAAún no hay calificaciones

- 3er Parcial T Del EstadoDocumento47 páginas3er Parcial T Del EstadoKEVIN GARCIAAún no hay calificaciones

- Examamen Parcial Conta 3Documento2 páginasExamamen Parcial Conta 3Mishel TicunAún no hay calificaciones

- Material de Apoyo Unidad Cuatro Semana 4 Trim - Cap. 4 Texto Cpa3 2022Documento25 páginasMaterial de Apoyo Unidad Cuatro Semana 4 Trim - Cap. 4 Texto Cpa3 2022KEVIN GARCIAAún no hay calificaciones

- 00 Estado Flujo Efectivo AuditadoDocumento10 páginas00 Estado Flujo Efectivo AuditadoKEVIN GARCIAAún no hay calificaciones

- 02 Carta A La GerenciaDocumento16 páginas02 Carta A La GerenciaKEVIN GARCIAAún no hay calificaciones

- Material de Apoyo Unidad 3 Semama 3 Cpa3 Modif 1Documento30 páginasMaterial de Apoyo Unidad 3 Semama 3 Cpa3 Modif 1KEVIN GARCIAAún no hay calificaciones

- Apartado Sobre MiDocumento1 páginaApartado Sobre MiKEVIN GARCIAAún no hay calificaciones

- 01 INFORME DE AUDITORIA SOBRE EEFF EN MN (Aceptando Los Ajustes)Documento33 páginas01 INFORME DE AUDITORIA SOBRE EEFF EN MN (Aceptando Los Ajustes)KEVIN GARCIAAún no hay calificaciones

- 00 Estado de Cambios en El PatrimonioDocumento1 página00 Estado de Cambios en El PatrimonioKEVIN GARCIAAún no hay calificaciones

- Contenido Examen FInal HistoriaDocumento136 páginasContenido Examen FInal HistoriaKEVIN GARCIAAún no hay calificaciones

- Capítulo 14 Revolución y Contra RevoluciónDocumento28 páginasCapítulo 14 Revolución y Contra RevoluciónCésar Augusto Hernández de LeónAún no hay calificaciones

- 03 Carta de RepresentacionDocumento3 páginas03 Carta de RepresentacionKEVIN GARCIAAún no hay calificaciones

- Tañido de Una FlautaDocumento2 páginasTañido de Una FlautaSergio Alberto Cortés RonquilloAún no hay calificaciones

- Teoría Del EnsayoDocumento108 páginasTeoría Del EnsayoYosahara Flores ChavarriaAún no hay calificaciones

- Trabajo DanzaDocumento15 páginasTrabajo DanzaVerónica Díaz TabaresAún no hay calificaciones

- Triease SoftgelsDocumento1 páginaTriease SoftgelsJese Melchor Navarro100% (1)

- XJ6N 2013Documento75 páginasXJ6N 2013Gabriel ZamoraAún no hay calificaciones

- Bandas de Tiempo 2005 PDF 491 492.en - EsDocumento4 páginasBandas de Tiempo 2005 PDF 491 492.en - EsJosé BenavidesAún no hay calificaciones

- Visualizaciones para Ayudarse A Si Mismo PDFDocumento148 páginasVisualizaciones para Ayudarse A Si Mismo PDFjokanopeAún no hay calificaciones

- Guia de Office 365Documento15 páginasGuia de Office 365Hillary Rentería CarrilloAún no hay calificaciones

- Inertel Ramiro HelmeyerDocumento6 páginasInertel Ramiro HelmeyerRamiro HelmeyerAún no hay calificaciones

- A1 - Eq1. - Avance 1Documento11 páginasA1 - Eq1. - Avance 1Antonio Esteban CornelioAún no hay calificaciones

- El mensaje oculto del síntomaDocumento17 páginasEl mensaje oculto del síntomaWalter Ojeda Murguía100% (1)

- Libro de Odronoffs PDFDocumento191 páginasLibro de Odronoffs PDFDanielaAún no hay calificaciones

- Operaciones Binarias 2020-1Documento2 páginasOperaciones Binarias 2020-1Cristian GómezAún no hay calificaciones

- Informe de Tratabilidad - BaguaDocumento16 páginasInforme de Tratabilidad - BaguaChristian Alcántara Heredia100% (1)

- Tesis de Licenciatura - Versión para ImprimirDocumento221 páginasTesis de Licenciatura - Versión para ImprimirMarcosAún no hay calificaciones

- Ingredientes y preparación del aji de gallinaDocumento4 páginasIngredientes y preparación del aji de gallinaUnnamed484648Aún no hay calificaciones

- Instructivo PPEDocumento56 páginasInstructivo PPEVielka JulissaAún no hay calificaciones

- Componentes Del Servicio Al ClienteDocumento1 páginaComponentes Del Servicio Al ClienteSonia Pascual ChavezAún no hay calificaciones

- Perdidos en La LunaDocumento1 páginaPerdidos en La LunaEDDY JOSUE ISPACHE AYALAAún no hay calificaciones

- Descripción de Procesos GHDocumento16 páginasDescripción de Procesos GHCarlos VidalAún no hay calificaciones

- Demanda de prescripción adquisitiva de dominio de lote de 2,402.50 m2Documento16 páginasDemanda de prescripción adquisitiva de dominio de lote de 2,402.50 m2Jhelsin VT100% (1)

- Reyes Barriga Arcelia Alicia 2015Documento68 páginasReyes Barriga Arcelia Alicia 2015Frankie GradAún no hay calificaciones

- Sexualidad y educaciónDocumento7 páginasSexualidad y educaciónPako CruzAún no hay calificaciones

- Portafolio Estudiantil VirtualDocumento331 páginasPortafolio Estudiantil VirtualÁngela Victoria GgoAún no hay calificaciones

- Congreso de Medicina 2019 - ProgramaDocumento18 páginasCongreso de Medicina 2019 - ProgramaSMIBA MedicinaAún no hay calificaciones

- 5310 S Version FINALDocumento72 páginas5310 S Version FINALOswaldo AragonAún no hay calificaciones

- Perfil Del Puesto - Trabajadora SocialDocumento1 páginaPerfil Del Puesto - Trabajadora SocialAnonymous FUsOf4fLLAún no hay calificaciones

- BushidoDocumento6 páginasBushidoMini GreñudaAún no hay calificaciones

- Cambios y Permanencias de La Expansión Europea Hacia El Mundo en Los Siglos XV y XVIDocumento2 páginasCambios y Permanencias de La Expansión Europea Hacia El Mundo en Los Siglos XV y XVIedden alegriaAún no hay calificaciones

- Bitacoras y ProgresionDocumento72 páginasBitacoras y ProgresionAnny OviedoAún no hay calificaciones