También podría gustarte

- Taller Costos EstándarDocumento7 páginasTaller Costos Estándarkaterine100% (1)

- Práctica No. 4 Sobre Costos de ProducciónDocumento4 páginasPráctica No. 4 Sobre Costos de ProducciónDiego100% (1)

- Liquidacion Servicio Domestico ColombiaDocumento5 páginasLiquidacion Servicio Domestico Colombiaarqcarlosfe28Aún no hay calificaciones

- Practica Costos ConjuntosDocumento15 páginasPractica Costos ConjuntosJimmy MendozaAún no hay calificaciones

- FINZ1145 P3 C11 T1 Escenarios EstudiantesDocumento9 páginasFINZ1145 P3 C11 T1 Escenarios EstudiantesANDY PANDYAún no hay calificaciones

- Flujo de Caja-Caso 4Documento31 páginasFlujo de Caja-Caso 4clayolimaAún no hay calificaciones

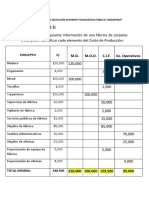

- CASO PRÁCTICO 3 Por Resolver C (Recuperado Automáticamente)Documento6 páginasCASO PRÁCTICO 3 Por Resolver C (Recuperado Automáticamente)David DaemmejAún no hay calificaciones

- Costos y Punto de EquilibrioDocumento46 páginasCostos y Punto de EquilibrioMundo Actual Con Marco CahuanaAún no hay calificaciones

- Trabajo - Equivalente A Control 3 - DesarrolloDocumento23 páginasTrabajo - Equivalente A Control 3 - DesarrolloCamila Retamal ValenzuelaAún no hay calificaciones

- Solución Hoja de Trabajo - Ejercicio Competencia en ContabilidadDocumento6 páginasSolución Hoja de Trabajo - Ejercicio Competencia en ContabilidadCAROLINAAún no hay calificaciones

- Empresa LPQ Tecnología en Gestión LogísticaDocumento8 páginasEmpresa LPQ Tecnología en Gestión LogísticaFelipe NaranjoAún no hay calificaciones

- 1.01aaron MineraDocumento5 páginas1.01aaron Mineraraulramon barral espinozaAún no hay calificaciones

- Solucionario Autoevaluación 3Documento17 páginasSolucionario Autoevaluación 3Camila LozanoAún no hay calificaciones

- Guia Estados FinancierosDocumento19 páginasGuia Estados Financierosyefer lozanoAún no hay calificaciones

- Apu Guia de Presupuesto Prones Abelardo AssiaDocumento85 páginasApu Guia de Presupuesto Prones Abelardo AssiaAssiacobra AssiacobraAún no hay calificaciones

- Uni4 - Act - 2 - Tal - Val - EmpDocumento6 páginasUni4 - Act - 2 - Tal - Val - EmpBrayan GutierrezAún no hay calificaciones

- Gaif U1 Ea IgDocumento1 páginaGaif U1 Ea IgignagarAún no hay calificaciones

- Planilla Excel para El Calculo Del Tir Y-VanDocumento2 páginasPlanilla Excel para El Calculo Del Tir Y-VanCésar RivasAún no hay calificaciones

- Actividad 4 - Estados FinancierosDocumento2 páginasActividad 4 - Estados FinancierosKarol Jimena PeñaAún no hay calificaciones

- Elite SA de CV - Información Financiera y Su AnalisisDocumento6 páginasElite SA de CV - Información Financiera y Su AnalisisAndres DiazAún no hay calificaciones

- Ejercicioscap 10Documento7 páginasEjercicioscap 10Nestor Titi100% (1)

- Laboratorio 2Documento4 páginasLaboratorio 2isabeauAún no hay calificaciones

- Practicas 2, 3, 4 y 5Documento10 páginasPracticas 2, 3, 4 y 5Javier MachacaAún no hay calificaciones

- Base Tig 2Documento52 páginasBase Tig 2Carolina RodriguezAún no hay calificaciones

- Solucion Casos Resueltos EEFFDocumento5 páginasSolucion Casos Resueltos EEFFAlejandra CruzattAún no hay calificaciones

- Solución Selpi 2022Documento109 páginasSolución Selpi 2022Jessy Reta100% (1)

- Costos 1Documento8 páginasCostos 1Victor MendezAún no hay calificaciones

- Actividad de Aprendizaje #2 ContabilidadDocumento19 páginasActividad de Aprendizaje #2 ContabilidadNikolella PetroAún no hay calificaciones

- Casos de Nic 2, 8 y 10 Gestor de CampoDocumento4 páginasCasos de Nic 2, 8 y 10 Gestor de CampoBrillit Ruiz100% (1)

- Excel Simulacion Exportacion-VacioDocumento11 páginasExcel Simulacion Exportacion-VacioDIANAAún no hay calificaciones

- Cm-Op-Pr-18-P019 - 0 Monorriel para Bombas Recuperacion de ConcentradoDocumento12 páginasCm-Op-Pr-18-P019 - 0 Monorriel para Bombas Recuperacion de ConcentradoHumberto Perez HerreraAún no hay calificaciones

- Activos Semana 3Documento15 páginasActivos Semana 3YENIREE DE LEONAún no hay calificaciones

- Concesionaria Norte Conorte Sa Factura 002-109-002440707 RideDocumento1 páginaConcesionaria Norte Conorte Sa Factura 002-109-002440707 RideAlexVelascoAún no hay calificaciones

- Throughput AccountingDocumento6 páginasThroughput AccountingJimmy GarciaAún no hay calificaciones

- Biblioteca MetradoDocumento25 páginasBiblioteca MetradoCarlos Alberto CCdlc100% (1)

- Punto de Equilibrio Empresa HerdezDocumento5 páginasPunto de Equilibrio Empresa Herdezgaby.zarate85Aún no hay calificaciones

- Arriaga Garcia JoselynDocumento3 páginasArriaga Garcia JoselynJoselyn ArriagaAún no hay calificaciones

- BrochureDocumento196 páginasBrochureEnrique HernandezAún no hay calificaciones

- EA. Estados Financieros de La PyMEDocumento10 páginasEA. Estados Financieros de La PyMEguichoAún no hay calificaciones

- Concepto de Pto de Equlibrio Guà - A N°1 Desarrollada de Ejercicios Pto EquilibrioDocumento5 páginasConcepto de Pto de Equlibrio Guà - A N°1 Desarrollada de Ejercicios Pto Equilibriosandra martinezAún no hay calificaciones

- Balance Prueba EjercicioDocumento8 páginasBalance Prueba EjercicioSara Noriega100% (1)

- Presupuesto 20231115 (Autoguardado)Documento7 páginasPresupuesto 20231115 (Autoguardado)FoltthAún no hay calificaciones

- Act 12 ContaDocumento4 páginasAct 12 ContaDaniel MuñozAún no hay calificaciones

- EJERCICIO ESTADO DE RESULTADO INTEGRAL y ORIDocumento6 páginasEJERCICIO ESTADO DE RESULTADO INTEGRAL y ORIOmar Bettin nisperuzaAún no hay calificaciones

- Economic ADocumento16 páginasEconomic AMAGALI LUPE HUAMANI PFOCCORIAún no hay calificaciones

- Tarea Fi Corp Semana 4Documento5 páginasTarea Fi Corp Semana 4Ricardo LazoAún no hay calificaciones

- Ejercicio Costos Por Orden de ProducccioDocumento16 páginasEjercicio Costos Por Orden de ProducccioFernanda TiuzzoAún no hay calificaciones

- Estimación Objetiva PlantillaDocumento5 páginasEstimación Objetiva PlantillaPietro 09Aún no hay calificaciones

- Caso Práctico 1 - AlfaDocumento3 páginasCaso Práctico 1 - AlfaRolando SanchezAún no hay calificaciones

- Ejercicio - Gu - A - 2 - 2.3.xlsx CHDocumento14 páginasEjercicio - Gu - A - 2 - 2.3.xlsx CHhamilton ariza100% (1)

- Solucion Caso Analisis Variaciones Sport Semana 4Documento6 páginasSolucion Caso Analisis Variaciones Sport Semana 4JoseAún no hay calificaciones

- Plantilla Costos Piloto Drone - CAMPER AERONAUTICALDocumento7 páginasPlantilla Costos Piloto Drone - CAMPER AERONAUTICALSANTIAGO VARGAS SANCHEZAún no hay calificaciones

- Consigna 2Documento8 páginasConsigna 2Susana VargasAún no hay calificaciones

- Analisis Financiero, Sena Actividad 1Documento2 páginasAnalisis Financiero, Sena Actividad 1LUCY- SANAún no hay calificaciones

- Ejercicios PearsonDocumento32 páginasEjercicios PearsonLINA PAOLA JIMENEZ RODRIGUEZAún no hay calificaciones

- Informes Financieros OdontoplusDocumento28 páginasInformes Financieros Odontoplusangie gonzalezAún no hay calificaciones

- Laboratorio - Presup. Costos - PUDINESDocumento13 páginasLaboratorio - Presup. Costos - PUDINESRobert MarteloAún no hay calificaciones

- PC1 2024-0Documento4 páginasPC1 2024-0Adriana LagunaAún no hay calificaciones

- Costeo Absorbente y Costeo Directo Ejercicio FresasDocumento12 páginasCosteo Absorbente y Costeo Directo Ejercicio FresasDaniela HenaoAún no hay calificaciones

- FORMATO - PC1 2024-1 - Isabel YucraDocumento15 páginasFORMATO - PC1 2024-1 - Isabel YucraJH MurruAún no hay calificaciones