0% encontró este documento útil (0 votos)

303 vistas12 páginasCorrección Prueba AFP 2017

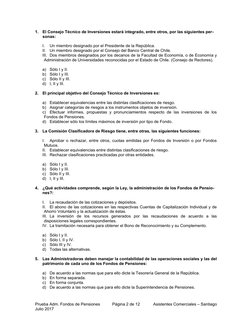

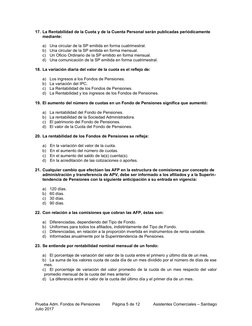

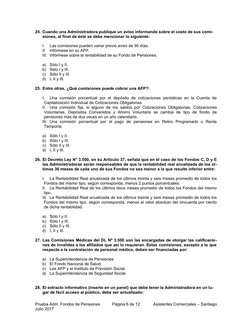

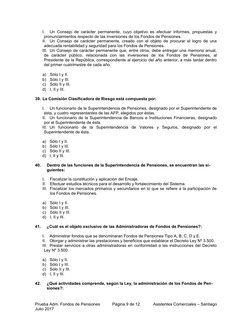

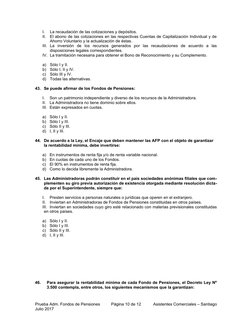

Este documento presenta una pauta de corrección para una prueba de administración de fondos de pensiones. La pauta contiene 52 preguntas de opción múltiple sobre temas relacionados con la administración de fondos de pensiones en Chile como la composición del Consejo Técnico de Inversiones, las funciones de la Comisión Clasificadora de Riesgo, las actividades de administración de fondos de pensiones según la ley, los instrumentos de inversión permitidos y los mecanismos para garantizar la rentabilidad mín

Cargado por

Rodrigo Llancao LazcanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOC, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

303 vistas12 páginasCorrección Prueba AFP 2017

Este documento presenta una pauta de corrección para una prueba de administración de fondos de pensiones. La pauta contiene 52 preguntas de opción múltiple sobre temas relacionados con la administración de fondos de pensiones en Chile como la composición del Consejo Técnico de Inversiones, las funciones de la Comisión Clasificadora de Riesgo, las actividades de administración de fondos de pensiones según la ley, los instrumentos de inversión permitidos y los mecanismos para garantizar la rentabilidad mín

Cargado por

Rodrigo Llancao LazcanoDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOC, PDF, TXT o lee en línea desde Scribd