También podría gustarte

- Liquidación y cálculos laborales: Una mirada práctica al sistema indemnizatorio y al cálculo de liquidaciones laboralesDe EverandLiquidación y cálculos laborales: Una mirada práctica al sistema indemnizatorio y al cálculo de liquidaciones laboralesAún no hay calificaciones

- Carta Poder de Tutor TemporalDocumento2 páginasCarta Poder de Tutor TemporalJenne Garcia50% (2)

- Todo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)De EverandTodo sobre el I.R.P.F. (Impuesto sobre la Renta de las Personas Físicas)Aún no hay calificaciones

- Analisis Vertical y Horizontal, Razones FinancierasDocumento24 páginasAnalisis Vertical y Horizontal, Razones FinancierasSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- El concepto de dividendo en los convenios de doble imposiciónDe EverandEl concepto de dividendo en los convenios de doble imposiciónAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Minuta Contrato de ArriendoDocumento6 páginasMinuta Contrato de ArriendoSrDavid 612XAún no hay calificaciones

- Exposicion de CTS.Documento63 páginasExposicion de CTS.Mirian Yaneth Sanizo CamapazaAún no hay calificaciones

- Demanda LABORALDocumento6 páginasDemanda LABORALantonio asto neyraAún no hay calificaciones

- La Reforma Tributaria de la Ley 2010 de 2019. Ley de Crecimiento Económico. Serie Reformas Tributarias –SRTDe EverandLa Reforma Tributaria de la Ley 2010 de 2019. Ley de Crecimiento Económico. Serie Reformas Tributarias –SRTAún no hay calificaciones

- Cta Cobro - Carta DeclaDocumento2 páginasCta Cobro - Carta DeclaSAN IGNACIO San Ignacio de LoyolaAún no hay calificaciones

- Cuenta de Cobro IbagueDocumento1 páginaCuenta de Cobro IbagueMaría paula CastañoAún no hay calificaciones

- CONCEPTO 1 Concepto General Sobre El Impuesto Sobre La Renta A Cargo de Las Personas Naturales Con Motivo de La Ley 2277 de 2022.Documento15 páginasCONCEPTO 1 Concepto General Sobre El Impuesto Sobre La Renta A Cargo de Las Personas Naturales Con Motivo de La Ley 2277 de 2022.Diana Naranjo GomezAún no hay calificaciones

- Declaración Juramentada para Efectos TributariosDocumento1 páginaDeclaración Juramentada para Efectos Tributarioscamilo floridoAún no hay calificaciones

- Oficio TesoreriaDocumento1 páginaOficio TesoreriaRicardo QxntxlxAún no hay calificaciones

- Apunte de Remuneraciones 2020Documento12 páginasApunte de Remuneraciones 2020matias ignacio tapia donosoAún no hay calificaciones

- Calidad TributariaDocumento2 páginasCalidad TributariaLoren CuervoAún no hay calificaciones

- CertificacionRetencionDeclaracionJuramentada2017 Cuentas de CobroDocumento2 páginasCertificacionRetencionDeclaracionJuramentada2017 Cuentas de CobroJulio Vargas HernándezAún no hay calificaciones

- Formato para Cuenta de CobroDocumento1 páginaFormato para Cuenta de CobroSandra Bertel LAún no hay calificaciones

- Declaración Juramentada para Efectos Tributarios - FirmadaDocumento1 páginaDeclaración Juramentada para Efectos Tributarios - FirmadaevelynosorioparejaAún no hay calificaciones

- Declaracion Juramentada Ley 1819 de 2016Documento1 páginaDeclaracion Juramentada Ley 1819 de 2016Juan Manuel DíazAún no hay calificaciones

- CAN Doble TributaciónDocumento4 páginasCAN Doble Tributaciónjania garciaAún no hay calificaciones

- bienesYRentas 1691703479943 1010083663Documento2 páginasbienesYRentas 1691703479943 1010083663Adriana Katherinne BaqueroAún no hay calificaciones

- Declaracion Juramentada para Efectos TributariosDocumento1 páginaDeclaracion Juramentada para Efectos TributariosJorgeAún no hay calificaciones

- Ensayo Personas Naturales Contribuyentes Del Impuesto A La Renta.Documento7 páginasEnsayo Personas Naturales Contribuyentes Del Impuesto A La Renta.diana salazarAún no hay calificaciones

- Formato Declaracion Bienes y RentasDocumento3 páginasFormato Declaracion Bienes y Rentasthaylor0184Aún no hay calificaciones

- Berta - Liquidación Despido Sin Causa y No RegistradaDocumento17 páginasBerta - Liquidación Despido Sin Causa y No RegistradaEze GarcíaAún no hay calificaciones

- 1.3 CERTIFICADO DE NO DECLARANTE 2022.1 (1) Diego MarinDocumento1 página1.3 CERTIFICADO DE NO DECLARANTE 2022.1 (1) Diego MarindiemarguamalunosAún no hay calificaciones

- Concepto 100208192 44 de 2023 Retención Incentivos Premios en Dinero o en Especie A TrabajadoresDocumento4 páginasConcepto 100208192 44 de 2023 Retención Incentivos Premios en Dinero o en Especie A Trabajadores45Aún no hay calificaciones

- Declaracion SIGEP IIDocumento2 páginasDeclaracion SIGEP IIClaudia Patricia Peña EstradaAún no hay calificaciones

- Certificacion Retencion Declaracion Juramentada 2017Documento1 páginaCertificacion Retencion Declaracion Juramentada 2017remliwr10Aún no hay calificaciones

- Abc 1589321811021 PDFDocumento6 páginasAbc 1589321811021 PDFLeonardo David Castillo SaenzAún no hay calificaciones

- Cti Cuenta de Cobro JSR 001Documento1 páginaCti Cuenta de Cobro JSR 001Oskar David RuizAún no hay calificaciones

- Triptico LegislacionDocumento2 páginasTriptico LegislacionMiguel Angel Correa CurayAún no hay calificaciones

- 2020-01-30 Formato Declaracion Bienes Rentas Conflicto Intereses AjustadoDocumento8 páginas2020-01-30 Formato Declaracion Bienes Rentas Conflicto Intereses AjustadoBreidnerth MamtillaAún no hay calificaciones

- Certificacion Retencion Declaracion Juramentada 2020Documento1 páginaCertificacion Retencion Declaracion Juramentada 2020samirAún no hay calificaciones

- Taller LiquidacionDocumento7 páginasTaller LiquidacionMartha yaneth España cumbreAún no hay calificaciones

- Rentas Del TrabajoDocumento29 páginasRentas Del TrabajoMark RonselAún no hay calificaciones

- Curso Base Clase 02Documento40 páginasCurso Base Clase 02Lina Livia NaucarAún no hay calificaciones

- Taller 3Documento8 páginasTaller 3valeryjaimesvargasAún no hay calificaciones

- Certificado Presta Honorarios ServDocumento4 páginasCertificado Presta Honorarios ServImagenes ProduccionsAún no hay calificaciones

- Declaracion Juramentada de Bienes y Rentas Sideap LilianaDocumento2 páginasDeclaracion Juramentada de Bienes y Rentas Sideap Lilianabincengabrielreinavila92Aún no hay calificaciones

- Concepto 971 - 906390 - NORVAY VALENCIA SALAZAR - 000759 Respuesta DIAN PDFDocumento4 páginasConcepto 971 - 906390 - NORVAY VALENCIA SALAZAR - 000759 Respuesta DIAN PDFYESICA MARIA CORRALES ORTIZAún no hay calificaciones

- Septima Cuenta 2 - Cuenta de Cobro y Oficios Contratista 2023Documento3 páginasSeptima Cuenta 2 - Cuenta de Cobro y Oficios Contratista 2023Carolina AngaritaAún no hay calificaciones

- Liquidacion de HaberesDocumento19 páginasLiquidacion de HaberesMISSLOLAMORAAún no hay calificaciones

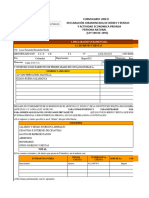

- Formulario Único Declaración Juramentada de Bienes Y Actividad Económica Privada Persona Natural (LEY 190 de 1995)Documento2 páginasFormulario Único Declaración Juramentada de Bienes Y Actividad Económica Privada Persona Natural (LEY 190 de 1995)Deyanira Suárez PinillaAún no hay calificaciones

- Formulario Único Declaración Juramentada de Bienes Y Actividad Económica Privada Persona Natural (LEY 190 de 1995)Documento2 páginasFormulario Único Declaración Juramentada de Bienes Y Actividad Económica Privada Persona Natural (LEY 190 de 1995)Carlos GuarinAún no hay calificaciones

- Curso Analista Dia 04 FebDocumento41 páginasCurso Analista Dia 04 Febclaudia quirozAún no hay calificaciones

- Certificacion Tributaria 2018Documento1 páginaCertificacion Tributaria 2018Nicolas Rodriguez RoldánAún no hay calificaciones

- Modelo de Liquidacion LaboralDocumento17 páginasModelo de Liquidacion Laboralmilagros rondanAún no hay calificaciones

- LiquidacionDocumento13 páginasLiquidaciondisandro_arAún no hay calificaciones

- Formato Solicitud Pago Cpto. 26 y 27 Jul 2007Documento2 páginasFormato Solicitud Pago Cpto. 26 y 27 Jul 2007Diego BravoAún no hay calificaciones

- Actividad 7 Taller Practico Liquidacion de Prestaciones SocialesDocumento6 páginasActividad 7 Taller Practico Liquidacion de Prestaciones SocialesMaye DimAún no hay calificaciones

- 16 Formato Bienesy RentasDocumento8 páginas16 Formato Bienesy Rentasmarcela castroAún no hay calificaciones

- Certificacion RetencionjulioDocumento1 páginaCertificacion RetencionjuliodimensionsaludambientalAún no hay calificaciones

- Declaración Juramentada para Efectos Tributarios 2021-MODIFICADODocumento1 páginaDeclaración Juramentada para Efectos Tributarios 2021-MODIFICADOJonathan Rivera CastroAún no hay calificaciones

- Marcela 1707Documento6 páginasMarcela 1707Diamar ValenciaAún no hay calificaciones

- Caso Hipotetico DemandaDocumento11 páginasCaso Hipotetico DemandaANDRES IBAÑEZAún no hay calificaciones

- Texto Reflexivo Catedra LibertadoraDocumento2 páginasTexto Reflexivo Catedra LibertadoraSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Taller MacroeconomiaDocumento4 páginasTaller MacroeconomiaSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

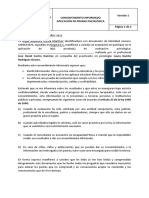

- CONSENTIMIENTO INFORMADO APLICACION DE PRUEBAS FirDocumento2 páginasCONSENTIMIENTO INFORMADO APLICACION DE PRUEBAS FirSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- BITACORAn7 4961d707ff7d48bDocumento1 páginaBITACORAn7 4961d707ff7d48bSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Excel Matematicas Financieras Angie GarciaDocumento19 páginasExcel Matematicas Financieras Angie GarciaSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Identificación: Impuestos de BogotáDocumento1 páginaIdentificación: Impuestos de BogotáSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Identificación: Impuestos de BogotáDocumento1 páginaIdentificación: Impuestos de BogotáSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Identificación: Impuestos de BogotáDocumento1 páginaIdentificación: Impuestos de BogotáSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Identificación: Impuestos de BogotáDocumento1 páginaIdentificación: Impuestos de BogotáSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Formato Creación Con Campos ResaltadosDocumento7 páginasFormato Creación Con Campos ResaltadosSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Guia 2 Territorium PDFDocumento111 páginasGuia 2 Territorium PDFSHIRLEY JOHANNA MARTINEZ PAEZAún no hay calificaciones

- Perú PrehispánicoDocumento31 páginasPerú PrehispánicoJhon Billy Medina PerezAún no hay calificaciones

- FPJ-22 Inspeccion A VehiculoDocumento3 páginasFPJ-22 Inspeccion A VehiculoROBINSON AYALA GARCIA50% (2)

- Taller Empalme 2Documento30 páginasTaller Empalme 2Jorge Luis Tangarife PerezAún no hay calificaciones

- Foro de JurisprudenciaDocumento10 páginasForo de JurisprudenciaIliana Estefanía de Azcue ViverosAún no hay calificaciones

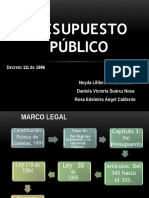

- Presupuesto Publico OkDocumento14 páginasPresupuesto Publico OkPerea Portela Neyda LilibethAún no hay calificaciones

- Denuncia MaxwellDocumento7 páginasDenuncia MaxwellinfoLibreAún no hay calificaciones

- Lobo Donde EstasDocumento5 páginasLobo Donde EstasfvoceshacialoaltoAún no hay calificaciones

- Persona JuridicaDocumento16 páginasPersona JuridicaMarlon BobadillaAún no hay calificaciones

- TRABAJO TAREA 3 Competencias en Accion Eje 3 AreandinaDocumento5 páginasTRABAJO TAREA 3 Competencias en Accion Eje 3 AreandinaCesar Elias Vega ZamabranoAún no hay calificaciones

- Primer Militarismo Del Perú: Antecedentes y CaracterísticasDocumento8 páginasPrimer Militarismo Del Perú: Antecedentes y Característicassorayma sandra Mamani quispeAún no hay calificaciones

- Macroeconomía y ContabilidadDocumento2 páginasMacroeconomía y ContabilidadLesly Ulloa0% (1)

- Unidad - 1.2 Organismos Internacionales - MVDocumento24 páginasUnidad - 1.2 Organismos Internacionales - MVMireya VásquezAún no hay calificaciones

- Investigacion Cualitativa Ii - Act 2Documento9 páginasInvestigacion Cualitativa Ii - Act 2Maira Quintero BermeoAún no hay calificaciones

- Examen de Comercio 2Documento8 páginasExamen de Comercio 2limbertAún no hay calificaciones

- 069 2021 SUNARP TR UnlockedDocumento12 páginas069 2021 SUNARP TR UnlockedRedaccion La Ley - PerúAún no hay calificaciones

- El Proyecto Del Cerrejón Un Espacio Relacional Entre Los Wayyu, El Estado Colombiano y La EmpresaDocumento32 páginasEl Proyecto Del Cerrejón Un Espacio Relacional Entre Los Wayyu, El Estado Colombiano y La EmpresaValeria NúñezAún no hay calificaciones

- Devolución Del IVA: ¿Cómo Funciona El Nuevo Beneficio?Documento2 páginasDevolución Del IVA: ¿Cómo Funciona El Nuevo Beneficio?Gabriel AriasAún no hay calificaciones

- Escasez de Agua en Toluca 1Documento5 páginasEscasez de Agua en Toluca 1vg2077414Aún no hay calificaciones

- Cuadro Comparativo Immex Ecex AltexDocumento5 páginasCuadro Comparativo Immex Ecex AltexDILANAún no hay calificaciones

- Noticias de Responsabilidad ExtracontractualDocumento67 páginasNoticias de Responsabilidad ExtracontractualJessica Zavaleta LedesmaAún no hay calificaciones

- Sesión 2 Taller de Tenencia y Gobernanza de La TierraDocumento39 páginasSesión 2 Taller de Tenencia y Gobernanza de La TierraencuentroredAún no hay calificaciones

- Exposición Mof, Cap, Tupa y Mapro Grupo 3Documento25 páginasExposición Mof, Cap, Tupa y Mapro Grupo 3Sandra Jayacc RevattaAún no hay calificaciones

- Biografia de Jose Carlos MariateguiDocumento1 páginaBiografia de Jose Carlos MariateguiLucero Siguas RiveraAún no hay calificaciones

- Cuadros SinopticosDocumento6 páginasCuadros SinopticosThaly Rodriguez100% (1)

- Principales Conceptos Abordados Por Max WeberDocumento2 páginasPrincipales Conceptos Abordados Por Max WeberAlda SandovalAún no hay calificaciones

- Práctica Recuperatorio Ii Módulo VDocumento14 páginasPráctica Recuperatorio Ii Módulo Velia suaAún no hay calificaciones

- Archivo Maestro de Personal-1Documento14 páginasArchivo Maestro de Personal-1Michael Javier CarmonaAún no hay calificaciones

- Salazar TMDocumento144 páginasSalazar TMSebastián José Tantalean SarmientoAún no hay calificaciones