También podría gustarte

- Contabilizacion de Revaluacion de TerrenosDocumento2 páginasContabilizacion de Revaluacion de TerrenosEduardo Vasquez100% (3)

- Retenciones Del Impuesto Sobre La Renta (ISR)Documento14 páginasRetenciones Del Impuesto Sobre La Renta (ISR)Edduyn De la CruzAún no hay calificaciones

- Agentes RetenciónDocumento23 páginasAgentes RetenciónJorge PonceAún no hay calificaciones

- Tema 3 - RC-IVADocumento16 páginasTema 3 - RC-IVANajhely DuranAún no hay calificaciones

- PRACTICA TRIBUTACION 2.docx1Documento6 páginasPRACTICA TRIBUTACION 2.docx1Rhina Montilla BritoAún no hay calificaciones

- Guia-12 PERSONAS FISICAS ASALARIAS PDFDocumento8 páginasGuia-12 PERSONAS FISICAS ASALARIAS PDFlucianniAún no hay calificaciones

- Cuestionario Del Titulo Ii IsrDocumento6 páginasCuestionario Del Titulo Ii IsrYuleydy CastilloAún no hay calificaciones

- DianaLidia-Cuestionario-Tema5 Retenciones en La FuenteDocumento3 páginasDianaLidia-Cuestionario-Tema5 Retenciones en La FuenteCristal LaureanoAún no hay calificaciones

- 2-Guia-11-Retenciones Del Impuesto Sobre La RentaDocumento8 páginas2-Guia-11-Retenciones Del Impuesto Sobre La RentaArcadio GomezAún no hay calificaciones

- Retenciones Del Impuesto Sobre La RentaDocumento16 páginasRetenciones Del Impuesto Sobre La RentadairelisAún no hay calificaciones

- 3.2-Declaración Jurada de Otras Retenciones (Formulario Ir-17)Documento13 páginas3.2-Declaración Jurada de Otras Retenciones (Formulario Ir-17)Clarissa De LeonAún no hay calificaciones

- Rc-Iva Grupo 3Documento19 páginasRc-Iva Grupo 3Elena Merida100% (2)

- Auditoria Del RC IVADocumento14 páginasAuditoria Del RC IVASuny TitoAún no hay calificaciones

- Tema V RetencionesDocumento7 páginasTema V RetencionesLuis Jose AlcantaraAún no hay calificaciones

- Presentación # 1 II Unidad Impuestos Sobre La RentaDocumento21 páginasPresentación # 1 II Unidad Impuestos Sobre La RentaKevin G.Aún no hay calificaciones

- RC Iva DependientesDocumento60 páginasRC Iva DependientesMaribel Pinto RodriguezAún no hay calificaciones

- RENTA ANUAL PPNN 2016.ppsxDocumento38 páginasRENTA ANUAL PPNN 2016.ppsxJhonatan Quispe CayetanoAún no hay calificaciones

- Regímenes de Impuestos GTDocumento8 páginasRegímenes de Impuestos GTEstaymer MendozaAún no hay calificaciones

- Retenciones Del ISR A Perosnas FísicasDocumento8 páginasRetenciones Del ISR A Perosnas FísicasSamuel Yunior Medina FelizAún no hay calificaciones

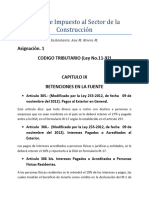

- Asignación 1 Código Tributario Ley 11-92 Art. 305-310Documento3 páginasAsignación 1 Código Tributario Ley 11-92 Art. 305-310anariveracpAún no hay calificaciones

- RC IvaDocumento13 páginasRC IvapabloAún no hay calificaciones

- Quiz Actualización TributariaDocumento2 páginasQuiz Actualización TributariaADOLFO MORENO LOZANOAún no hay calificaciones

- Reforma Tributaria - Araque AsociadosDocumento13 páginasReforma Tributaria - Araque AsociadosErica PaladinesAún no hay calificaciones

- Universidad Autonoma de SDocumento4 páginasUniversidad Autonoma de SLeonela Heredia OtañoAún no hay calificaciones

- RC IvaDocumento67 páginasRC IvaMaribel Pinto RodriguezAún no hay calificaciones

- Resumen Reforma Tributaria 1671070875Documento16 páginasResumen Reforma Tributaria 1671070875Sandra BarreraAún no hay calificaciones

- Impuestos en Republica DominicanaDocumento10 páginasImpuestos en Republica DominicanaDelcia UreñaAún no hay calificaciones

- RetenciónDocumento7 páginasRetenciónGuadalupe UclesAún no hay calificaciones

- Impuesto A Las Ganancias. YuDocumento8 páginasImpuesto A Las Ganancias. YuYuliana Andres DominguezAún no hay calificaciones

- Investigación Del D.S. 21531 Rc-IvaDocumento7 páginasInvestigación Del D.S. 21531 Rc-IvaTatiana Camargo SejasAún no hay calificaciones

- Régimen Opcional SimplificadoDocumento4 páginasRégimen Opcional SimplificadoMarAún no hay calificaciones

- Declaracion JuramentadaDocumento1 páginaDeclaracion Juramentadadaraja1724Aún no hay calificaciones

- Aprendamos A TributarDocumento8 páginasAprendamos A TributarKeysi RuizAún no hay calificaciones

- Album Impuestos Sobre La VentaDocumento11 páginasAlbum Impuestos Sobre La VentaGissel CardonaAún no hay calificaciones

- Deducción de Las 3UITDocumento63 páginasDeducción de Las 3UITPaul Vásquez ZeaAún no hay calificaciones

- Sat 1431 Isr Relacion de Dependencia-2Documento4 páginasSat 1431 Isr Relacion de Dependencia-2Luis Galvez50% (2)

- Agentes de RetencionDocumento10 páginasAgentes de RetencionJose radhames ColladoAún no hay calificaciones

- Retensiones en La Fuente LHDocumento4 páginasRetensiones en La Fuente LHheredialeonela943Aún no hay calificaciones

- Taller IRPDocumento67 páginasTaller IRPJulio JoséAún no hay calificaciones

- Reglamento para El Pago de Dividendos Definitivo PDFDocumento5 páginasReglamento para El Pago de Dividendos Definitivo PDFAndres SierraAún no hay calificaciones

- Resumen Renta 3raDocumento5 páginasResumen Renta 3rageraldinne DamasoAún no hay calificaciones

- Aprendamos A Tributar: Definición de ImpuestoDocumento16 páginasAprendamos A Tributar: Definición de ImpuestoAmaru EspinozaAún no hay calificaciones

- Reforma Fiscal 2020Documento15 páginasReforma Fiscal 2020evencesg100% (1)

- ACTIVIDAD 1 Procedimiento TributarioDocumento13 páginasACTIVIDAD 1 Procedimiento Tributariojhon alexanerdAún no hay calificaciones

- No 9 Retenciones en La FuenteDocumento7 páginasNo 9 Retenciones en La FuenteJuan PabloAún no hay calificaciones

- TEMA #IUE - Form 500Documento13 páginasTEMA #IUE - Form 500juan carlos apaza gutierrezAún no hay calificaciones

- Contabilidad Superior UNIDAD 2Documento16 páginasContabilidad Superior UNIDAD 2Anonymous EanykxZAún no hay calificaciones

- Reformatributaria GH2 PDFDocumento27 páginasReformatributaria GH2 PDFLadymariamAún no hay calificaciones

- Reforma FiscalDocumento4 páginasReforma FiscalWilliam De La CruzAún no hay calificaciones

- RC Iva Agentes de RetencionDocumento20 páginasRC Iva Agentes de RetencionPedro MedinaAún no hay calificaciones

- Impuesto Sobre La RentaDocumento30 páginasImpuesto Sobre La RentaAbby GarcíaAún no hay calificaciones

- Tarea 1.1 Control de Lectura Osmaily GB5510Documento11 páginasTarea 1.1 Control de Lectura Osmaily GB5510Osmaily Mora CustodioAún no hay calificaciones

- Trabajo Final Finanzas PúblicasDocumento18 páginasTrabajo Final Finanzas PúblicasJose LockwardAún no hay calificaciones

- Acv - S05 Tarea Calificada 01Documento13 páginasAcv - S05 Tarea Calificada 01Nelly Sanchez MarrufoAún no hay calificaciones

- Ficha INGRESOS GRAVADOS Y EXENTOSDocumento5 páginasFicha INGRESOS GRAVADOS Y EXENTOSarelis dennnise supe torresAún no hay calificaciones

- Foro S 5 y 6Documento3 páginasForo S 5 y 6Niña Ojitos Cordoba RodriguezAún no hay calificaciones

- Ley Del Impuesto Sobre La Renta Actualizada HondurasDocumento28 páginasLey Del Impuesto Sobre La Renta Actualizada HondurasEduardo Salandía MontoyaAún no hay calificaciones

- Taller Teorico - Tributaria 2Documento6 páginasTaller Teorico - Tributaria 2YesÏk MarÏana BohorquezAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017De EverandBeneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017Aún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales 2022: Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales 2022: Análisis prácticoAún no hay calificaciones

- COMPUTRON INDUSTRIES-Dauri JaquezDocumento13 páginasCOMPUTRON INDUSTRIES-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Trib. 1 Guia Isc-Dauri JaquezDocumento5 páginasTrib. 1 Guia Isc-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Tarea 2.1Documento1 páginaTarea 2.1Ferreteria SabanetaAún no hay calificaciones

- Tarea 4.1 SOBRE EL ITBIS-Dauri JaquezDocumento11 páginasTarea 4.1 SOBRE EL ITBIS-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Tarea 1.3-Introducción A La Adm. Tributaria-Dauri Jaquez.Documento6 páginasTarea 1.3-Introducción A La Adm. Tributaria-Dauri Jaquez.Ferreteria SabanetaAún no hay calificaciones

- Ejercicio de La Mora Tributacion I-Dauri JaquezDocumento10 páginasEjercicio de La Mora Tributacion I-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Actividad 1.1-Dauri JaquezDocumento3 páginasActividad 1.1-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Tarea 1-Unidad 1-Dauri JaquezDocumento13 páginasTarea 1-Unidad 1-Dauri JaquezFerreteria SabanetaAún no hay calificaciones

- Luis Alberto Jimenez Diaz AgrDocumento3 páginasLuis Alberto Jimenez Diaz AgrFerreteria SabanetaAún no hay calificaciones

- Examen Final de SocietarioDocumento14 páginasExamen Final de SocietarioJimena Ruiz PalaciosAún no hay calificaciones

- Recurso de Apelación - Palermo Vera ToledoDocumento11 páginasRecurso de Apelación - Palermo Vera ToledoOscar Terrones CotrinaAún no hay calificaciones

- Avenimiento O-226-2017 2Documento3 páginasAvenimiento O-226-2017 2Patricio OrtizAún no hay calificaciones

- Regimen Sancionador en TelecomunicacionesDocumento11 páginasRegimen Sancionador en TelecomunicacionesricardoAún no hay calificaciones

- Prescripcion Adq. de Dominio-Procedimiento Abreviado No DispositivoDocumento4 páginasPrescripcion Adq. de Dominio-Procedimiento Abreviado No DispositivoPaola Mercedes Morales SalinasAún no hay calificaciones

- Como Extractar Una Sentencia o Documento JudicialDocumento3 páginasComo Extractar Una Sentencia o Documento JudicialMarrangasAún no hay calificaciones

- Resolución de Consejo Directivo #114-2021-Cd/osiptelDocumento2 páginasResolución de Consejo Directivo #114-2021-Cd/osiptelDiario Oficial El PeruanoAún no hay calificaciones

- Alfredo Garza (Cancelacion de Embargo) IncidenteDocumento3 páginasAlfredo Garza (Cancelacion de Embargo) Incidentejcaballe_433579806Aún no hay calificaciones

- Plan de Prevención Del Riesgo 2024 EP 62Documento34 páginasPlan de Prevención Del Riesgo 2024 EP 62Cintia LencinaAún no hay calificaciones

- Bo 20220126Documento40 páginasBo 20220126AdolfoAún no hay calificaciones

- 1.5x8x12 Remasa El Pino - RemovedDocumento3 páginas1.5x8x12 Remasa El Pino - RemovedClaudia Quiñones marcaAún no hay calificaciones

- TDR y ET-2023Documento4 páginasTDR y ET-2023aldevaranhAún no hay calificaciones

- Pedido 196534 11012023Documento3 páginasPedido 196534 11012023Andrés FigueroaAún no hay calificaciones

- LOS MEDIOS DE PRENSA Y LA LEY Resumen 1Documento7 páginasLOS MEDIOS DE PRENSA Y LA LEY Resumen 1Sierra GalileaAún no hay calificaciones

- Acuse - CSI EBS 2223 007720658Documento2 páginasAcuse - CSI EBS 2223 007720658Karen Marisol SotoAún no hay calificaciones

- Tema Ix - Ministerio PublcioDocumento7 páginasTema Ix - Ministerio PublcioFernando RiveroAún no hay calificaciones

- Tema 3 Derecho Internacional PrivadoDocumento48 páginasTema 3 Derecho Internacional PrivadoMayriuXx CastilloAún no hay calificaciones

- El Mundo Edición Digital 7 de Octubre 2021Documento32 páginasEl Mundo Edición Digital 7 de Octubre 2021Leonardo Salomón Encinas DuránAún no hay calificaciones

- Minutas Cobro EjecutivoDocumento7 páginasMinutas Cobro EjecutivoMildred Fernanda Arias trianaAún no hay calificaciones

- El Derecho Indiano, Concepto, Clasificación Y CaracteristicasDocumento11 páginasEl Derecho Indiano, Concepto, Clasificación Y CaracteristicasSayda BanquezAún no hay calificaciones

- Evaluacion Responsabilidad en El Sistema General de RiesgosDocumento7 páginasEvaluacion Responsabilidad en El Sistema General de RiesgosEstefania Gutierrrez NavarreteAún no hay calificaciones

- MatriculaDocumento18 páginasMatriculaTANIA ALEJANDRA ROJAS TAIPEAún no hay calificaciones

- 2 LLORENS ROCHA Maria Del Rosario MINNITI Adriana RosanaDocumento46 páginas2 LLORENS ROCHA Maria Del Rosario MINNITI Adriana RosanaGabriela De PascaleAún no hay calificaciones

- Enrique Belda Pérez-Pedrero: Los Derechos A La Libre Elección de Residencia Y Al Libre DesplazamientoDocumento26 páginasEnrique Belda Pérez-Pedrero: Los Derechos A La Libre Elección de Residencia Y Al Libre DesplazamientoElvis Cabrera MendozaAún no hay calificaciones

- Diferencias Entre CNPP y La Ley Nacional de Justicia Pena para AdolescentesDocumento1 páginaDiferencias Entre CNPP y La Ley Nacional de Justicia Pena para AdolescentesIridiana HerCorAún no hay calificaciones

- Resolución Directoral de Conformación Del Comité de Gestión de Condiciones Operativas para El Año 2024 - Primaria-SecundariaDocumento3 páginasResolución Directoral de Conformación Del Comité de Gestión de Condiciones Operativas para El Año 2024 - Primaria-SecundariaMaestros Benavidenses Lunahuaná0% (2)

- Analisis Ley 10-07Documento6 páginasAnalisis Ley 10-07Tommy Ortiz QuezadaAún no hay calificaciones

- Exámen Final de CostosDocumento3 páginasExámen Final de CostosOrlando AndreAún no hay calificaciones

- Lacer Iller ADocumento1 páginaLacer Iller Aliliana pachonAún no hay calificaciones