También podría gustarte

- Invent A RioDocumento4 páginasInvent A RioDaniel DiazAún no hay calificaciones

- Ejercicio de InventarioDocumento4 páginasEjercicio de InventarioMonica GallonAún no hay calificaciones

- 0 Ejercicio Kardex Explicar Sesion (Plantilla) 2022Documento6 páginas0 Ejercicio Kardex Explicar Sesion (Plantilla) 2022tania lopezAún no hay calificaciones

- Trabajo en Clase Kardex Maria PetersonDocumento7 páginasTrabajo en Clase Kardex Maria PetersonJenni ArrietaAún no hay calificaciones

- Trabajo en Clase Kardex Maria PetersonDocumento7 páginasTrabajo en Clase Kardex Maria PetersonJenni ArrietaAún no hay calificaciones

- S04.s1-Apuntes DE CLASEDocumento11 páginasS04.s1-Apuntes DE CLASEFabrizio imanol Vallejos aponteAún no hay calificaciones

- Ejercicio 2 Libro Metodos de ValoracionDocumento26 páginasEjercicio 2 Libro Metodos de ValoracionMartha PeñaAún no hay calificaciones

- WhatsApp Image 2024-03-26 at 7.50.48 PMDocumento9 páginasWhatsApp Image 2024-03-26 at 7.50.48 PMEdwar Steven Villamil CortésAún no hay calificaciones

- APUNTESDocumento50 páginasAPUNTESAlejandra BarreraAún no hay calificaciones

- Metodos de Valuacion PEPS UEPS Y PROMEDIODocumento10 páginasMetodos de Valuacion PEPS UEPS Y PROMEDIOAndrés ZaqueAún no hay calificaciones

- Plantillas ExcelDocumento11 páginasPlantillas ExcelTUQUEREZ TUTASIG LUZ CLARAAún no hay calificaciones

- Evidencia 2 Estudio de CasoDocumento3 páginasEvidencia 2 Estudio de CasoDaniel Eduardo Alfonso GomezAún no hay calificaciones

- Caso Practivo 01 Kardex Peps-PromedioDocumento4 páginasCaso Practivo 01 Kardex Peps-PromedioLuis EliasAún no hay calificaciones

- Contabilidad 3. Tarea 2Documento22 páginasContabilidad 3. Tarea 2Crismarlyn Rosa RondonAún no hay calificaciones

- Almacenes GreenDocumento3 páginasAlmacenes Greendani.ddp29Aún no hay calificaciones

- Peps, Ueps PromedioDocumento8 páginasPeps, Ueps PromediozelkraAún no hay calificaciones

- Contabilidad I Ejercicio Resuelto Metodos Valuacion de Inventario - C605a6d1cee855Documento2 páginasContabilidad I Ejercicio Resuelto Metodos Valuacion de Inventario - C605a6d1cee855Karol ReyesAún no hay calificaciones

- Actividad 2 Metodos de Evaluacion de InventariosDocumento2 páginasActividad 2 Metodos de Evaluacion de InventariosSari Paola Rolon Pinzon100% (1)

- Eje 1Documento8 páginasEje 1Dany LázaroAún no hay calificaciones

- 3 Costos X Ordenes Formato Hoja CostosDocumento3 páginas3 Costos X Ordenes Formato Hoja CostosValeria RojasAún no hay calificaciones

- Nombre de Asignatura Semana 4Documento17 páginasNombre de Asignatura Semana 4Simon Fuentes SaavedraAún no hay calificaciones

- Ejercicios Metodo de Valoracion PEPS, UEPS y PromedioDocumento7 páginasEjercicios Metodo de Valoracion PEPS, UEPS y PromedioDolores Agustina Aquino AcostaAún no hay calificaciones

- Estudio de CasoDocumento3 páginasEstudio de CasoDidier David Rojas AlvaradoAún no hay calificaciones

- Examen ABC COSTOS NOV21B - MUCRDocumento6 páginasExamen ABC COSTOS NOV21B - MUCRJAZ StylesAún no hay calificaciones

- Copia de AUTONOMO COSTOS PRODUCCION Casi Casi FinalDocumento49 páginasCopia de AUTONOMO COSTOS PRODUCCION Casi Casi FinalDenisse SalazarAún no hay calificaciones

- Evidencia Administracion de InventariosDocumento5 páginasEvidencia Administracion de InventariosRobin CGAún no hay calificaciones

- Metodo PromedioDocumento2 páginasMetodo PromedioEstudio Tributario SánchezAún no hay calificaciones

- Copia de ExcelDocumento11 páginasCopia de Excellorespedro7Aún no hay calificaciones

- Control Administrativo Y Contable de Los MaterialesDocumento6 páginasControl Administrativo Y Contable de Los MaterialesKathya Sugey SosaAún no hay calificaciones

- Ejercicio Punto de Equilibrio - Kynton Mobiliaria - Iind7bDocumento14 páginasEjercicio Punto de Equilibrio - Kynton Mobiliaria - Iind7bluis alejandro mooAún no hay calificaciones

- Primera Practica de Costos Por Ordenes de ProduccionDocumento7 páginasPrimera Practica de Costos Por Ordenes de ProduccionJosua Abraham VelázquezAún no hay calificaciones

- Preparar El Estado de CostosDocumento7 páginasPreparar El Estado de CostosFelipePosadaAún no hay calificaciones

- Caso de Estudio Empresa SmartDocumento5 páginasCaso de Estudio Empresa SmartJonathan CamargoAún no hay calificaciones

- Explicacion Peps y Promedio PondDocumento4 páginasExplicacion Peps y Promedio PondJuan carlos 06 danteAún no hay calificaciones

- Método Peps Método UepsDocumento3 páginasMétodo Peps Método UepsAnderson Alfaro ViloriaAún no hay calificaciones

- Trabajo Practico 2.Documento7 páginasTrabajo Practico 2.Richard CabeloAún no hay calificaciones

- Kardex Semana 02Documento4 páginasKardex Semana 02Elix25 Salazar SAún no hay calificaciones

- 25.reunion Directorio-25.01.2022Documento19 páginas25.reunion Directorio-25.01.2022Neil Rivas RomeroAún no hay calificaciones

- Proyecto ContabilidadDocumento14 páginasProyecto ContabilidadGenie NickAún no hay calificaciones

- Taller Tarea Nivel 11Documento2 páginasTaller Tarea Nivel 11Leidy SánchezAún no hay calificaciones

- Modulo I, ContabilidadDocumento18 páginasModulo I, Contabilidadjosseestrada908Aún no hay calificaciones

- Randy RamírezDocumento7 páginasRandy RamírezRichard CabeloAún no hay calificaciones

- Marielys Segura Unidad IiDocumento8 páginasMarielys Segura Unidad IiMarielys Segura100% (1)

- Valuacion de Inventarios Caso PracticoDocumento6 páginasValuacion de Inventarios Caso PracticoYuri Ortega Jr.100% (1)

- Metodos de Valuación PEPS UEPS Y PROMEDIODocumento14 páginasMetodos de Valuación PEPS UEPS Y PROMEDIOIng. Luis Medina RodriguezAún no hay calificaciones

- No OlvidarDocumento18 páginasNo OlvidarEymi Zulueta QuirozAún no hay calificaciones

- Inventario Metodos Fifo, Lifo y Promedio PonderadoDocumento4 páginasInventario Metodos Fifo, Lifo y Promedio PonderadoLEIDY RAMIREZAún no hay calificaciones

- Metodo PepsDocumento8 páginasMetodo PepsJUAN CHICAAún no hay calificaciones

- Formatos Kardex y Retencionesentrega FDocumento202 páginasFormatos Kardex y Retencionesentrega FerikagonzalezpaolaAún no hay calificaciones

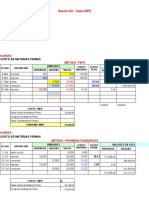

- Unds. C/U CT Unds. C/U CT 1 de Junio 5 de Junio 100 940,000 94,000,000 12 de Junio 250 820,000 205,000,000Documento8 páginasUnds. C/U CT Unds. C/U CT 1 de Junio 5 de Junio 100 940,000 94,000,000 12 de Junio 250 820,000 205,000,000Maria Alejandra Albornoz PovedaAún no hay calificaciones

- Semana 3Documento5 páginasSemana 3masterzbjjAún no hay calificaciones

- Metodo Peps Ueps PPDocumento8 páginasMetodo Peps Ueps PPRonaldAún no hay calificaciones

- Metodos de Valuación PEPS UEPS Y PROMEDIODocumento8 páginasMetodos de Valuación PEPS UEPS Y PROMEDIOKENY DURAN AYMAAún no hay calificaciones

- Taller Conciliacion Bancaria Estudiantes.Documento3 páginasTaller Conciliacion Bancaria Estudiantes.PedroAntonioSaavedraTorresAún no hay calificaciones

- Peps YoutubeDocumento2 páginasPeps YoutubeADRIANA100% (1)

- Actividad de Contabilidad de 3 SemestreDocumento7 páginasActividad de Contabilidad de 3 SemestreJigurame Yajiko AoiAún no hay calificaciones

- Ejecicios 30-04-2020Documento109 páginasEjecicios 30-04-2020yui quevAún no hay calificaciones

- Arana HAE-Zapata RIADocumento108 páginasArana HAE-Zapata RIAVictor Palacios SuarezAún no hay calificaciones

- Pino SY-SDDocumento82 páginasPino SY-SDVictor Palacios SuarezAún no hay calificaciones

- Semana 14 - Retroalimentacion FinalDocumento10 páginasSemana 14 - Retroalimentacion FinalVictor Palacios SuarezAún no hay calificaciones

- B Andia RFD-SDDocumento35 páginasB Andia RFD-SDVictor Palacios SuarezAún no hay calificaciones

- Módulo 14Documento16 páginasMódulo 14Victor Palacios Suarez50% (2)

- B Andia RFD-SDDocumento35 páginasB Andia RFD-SDVictor Palacios SuarezAún no hay calificaciones

- Trabajo Grupal - Avocado Packing 27.10.2020.Documento21 páginasTrabajo Grupal - Avocado Packing 27.10.2020.Victor Palacios Suarez100% (2)

- Pino SY-SDDocumento82 páginasPino SY-SDVictor Palacios SuarezAún no hay calificaciones

- MA009 CP CO Esp - v0r0Documento2 páginasMA009 CP CO Esp - v0r0Victor Palacios SuarezAún no hay calificaciones

- 2017-Fortalecimiento Del Sistema de Inocuidad Alimentaria-InternacionalDocumento110 páginas2017-Fortalecimiento Del Sistema de Inocuidad Alimentaria-InternacionalVictor Palacios SuarezAún no hay calificaciones

- Material Complementario - Módulo 14Documento3 páginasMaterial Complementario - Módulo 14Victor Palacios SuarezAún no hay calificaciones

- Tesis042009i 090506140908 Phpapp01Documento10 páginasTesis042009i 090506140908 Phpapp01Victor Palacios SuarezAún no hay calificaciones

- Caso Practico - MA009 - Contaminación de SuelosDocumento7 páginasCaso Practico - MA009 - Contaminación de SuelosVictor Palacios SuarezAún no hay calificaciones

- Clase - Semana 02 - Costos y Presupuestos - UcvDocumento30 páginasClase - Semana 02 - Costos y Presupuestos - UcvVictor Palacios SuarezAún no hay calificaciones

- Lectura 4 - Metodo, Tecnicas y Sistemas de Evaluacion de Inventarios.Documento3 páginasLectura 4 - Metodo, Tecnicas y Sistemas de Evaluacion de Inventarios.Victor Palacios SuarezAún no hay calificaciones

- Lectura 3 - Diseño de Sistemas de CosteoDocumento4 páginasLectura 3 - Diseño de Sistemas de CosteoVictor Palacios SuarezAún no hay calificaciones

- Caso FrescoDocumento3 páginasCaso FrescoVictor Palacios SuarezAún no hay calificaciones

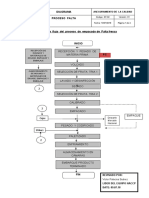

- Diagrama de Flujo PaltaDocumento1 páginaDiagrama de Flujo PaltaVictor Palacios SuarezAún no hay calificaciones

- Work IndividualDocumento5 páginasWork IndividualVictor Palacios SuarezAún no hay calificaciones

- Planteamiento Del ProblemaDocumento19 páginasPlanteamiento Del Problemaedidson fuentes100% (1)

- HipótesisDocumento54 páginasHipótesisFlora Morales MejiaAún no hay calificaciones

- Caso Fresco 2Documento3 páginasCaso Fresco 2Victor Palacios SuarezAún no hay calificaciones

- Gestion de AlmacenesDocumento8 páginasGestion de AlmacenesVictor Palacios SuarezAún no hay calificaciones

- Foro 5 - 6Documento6 páginasForo 5 - 6Victor Palacios SuarezAún no hay calificaciones

- Receta Pinta Por Pallet MaritimoDocumento1 páginaReceta Pinta Por Pallet MaritimoVictor Palacios SuarezAún no hay calificaciones

- Foro 1Documento1 páginaForo 1Victor Palacios SuarezAún no hay calificaciones

- Trabajo Sesión 5 y 6Documento4 páginasTrabajo Sesión 5 y 6Victor Palacios SuarezAún no hay calificaciones

- Work GrupalDocumento3 páginasWork GrupalVictor Palacios SuarezAún no hay calificaciones

- Ma001 - Introducción Al Desarrollo SostenibleDocumento12 páginasMa001 - Introducción Al Desarrollo SostenibleVictor Palacios Suarez100% (1)

- Ejercicio Contexto y Partes Interesadas BASC 2022Documento27 páginasEjercicio Contexto y Partes Interesadas BASC 2022Angel DiazAún no hay calificaciones

- 5 Ejercicios Graficos de Control P-NPDocumento44 páginas5 Ejercicios Graficos de Control P-NPkevin Obando Castillo100% (1)

- Evaluacion de SocialesDocumento3 páginasEvaluacion de SocialesAndrango Efraín Ronnal0% (1)

- Dialnet RespuestaMetabolicaAlEstresEnPacientesAdultos 6796755Documento25 páginasDialnet RespuestaMetabolicaAlEstresEnPacientesAdultos 6796755Karla JiménezAún no hay calificaciones

- 1 M. D. INST. ELECTRICAS - ANCOMARCA - BorrDocumento26 páginas1 M. D. INST. ELECTRICAS - ANCOMARCA - Borrchochin1977Aún no hay calificaciones

- Diccionario de KpopDocumento3 páginasDiccionario de KpopvalAún no hay calificaciones

- Formato de Visita Laminacion 450Documento8 páginasFormato de Visita Laminacion 450Juana de ArcoAún no hay calificaciones

- Ejercicios de IntervalosDocumento2 páginasEjercicios de IntervalosRaul V. Meza Ccorahua100% (1)

- Teoría de La Evolución QuímicaDocumento13 páginasTeoría de La Evolución QuímicaEduardo Torres100% (2)

- Brutal Is MoDocumento73 páginasBrutal Is MoIsabel Giron AnculleAún no hay calificaciones

- Annie HallDocumento73 páginasAnnie HallFabiana CarrilloAún no hay calificaciones

- CTD-CP - Prenvest (B)Documento2 páginasCTD-CP - Prenvest (B)Katherinne Garzon0% (2)

- Cómo Descargar Mi Certificado en Campus VirtualDocumento1 páginaCómo Descargar Mi Certificado en Campus VirtualCampusVirtualCCB67% (3)

- Producto o Praxis Del Curriculum GrundyDocumento280 páginasProducto o Praxis Del Curriculum GrundyJulian Andres Cardenas Cardenas100% (2)

- Curso Inyectores HEUIDocumento42 páginasCurso Inyectores HEUICatalina Alexandra CárdenasAún no hay calificaciones

- 2014 Julieta Boy La Altura de Los SuenosDocumento3 páginas2014 Julieta Boy La Altura de Los SuenosinesfloresguzmanAún no hay calificaciones

- TKL3297Documento22 páginasTKL3297StoneAge1Aún no hay calificaciones

- TP 330 2019-2Documento6 páginasTP 330 2019-2Vipul ShahAún no hay calificaciones

- Venimos de Los Trenes Resumido PDFDocumento140 páginasVenimos de Los Trenes Resumido PDFBelenAún no hay calificaciones

- GTA No 1 Ciencias 7Documento6 páginasGTA No 1 Ciencias 7Rafael Eduardo CordobaAún no hay calificaciones

- Lógica de ClasesDocumento3 páginasLógica de ClasesOda HernándezAún no hay calificaciones

- AlcoholesDocumento4 páginasAlcoholesJhosue MundacaAún no hay calificaciones

- Fraude Masivo en Estudios Científicos en ChinaDocumento3 páginasFraude Masivo en Estudios Científicos en Chinajhony1523Aún no hay calificaciones

- Formulario IVA 200 v3 PDF ExtendidoDocumento1 páginaFormulario IVA 200 v3 PDF ExtendidoJuan Carlos Gonzales Bilbao100% (1)

- Acidos Carboxilicos Parte ExperimentalDocumento11 páginasAcidos Carboxilicos Parte ExperimentalRony Calderon RiveraAún no hay calificaciones

- Amplificador Monoetapa FETDocumento8 páginasAmplificador Monoetapa FETMarianaAún no hay calificaciones

- Ficha de Trabajo Tutoria Miércoles 19 de Octubre Del 2022Documento5 páginasFicha de Trabajo Tutoria Miércoles 19 de Octubre Del 2022Dalin Kerevalu100% (1)

- Deber 20 - Attempt ReviewDocumento14 páginasDeber 20 - Attempt ReviewAldrin EspinozaAún no hay calificaciones

- IN-CL-04 - Instructivo Tintas PenetrantesDocumento3 páginasIN-CL-04 - Instructivo Tintas PenetrantesLorena Grijalba LeónAún no hay calificaciones

- Epxylon Sellador Epoxico 9201Documento3 páginasEpxylon Sellador Epoxico 9201bryam suarezAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Mente millonaria: Construye tu propio imperioDe EverandMente millonaria: Construye tu propio imperioCalificación: 4.5 de 5 estrellas4.5/5 (31)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)