También podría gustarte

- Investigacion Tarea5Documento6 páginasInvestigacion Tarea5alejandro carrascoAún no hay calificaciones

- Examen t1 Logística 2021-5 Mod1Documento4 páginasExamen t1 Logística 2021-5 Mod1INGSUPAún no hay calificaciones

- Trabajo Metodos.......Documento132 páginasTrabajo Metodos.......Pedro Bedoya Cutipa0% (2)

- El Método Montessori Aplicado Al Desarrollo LógicoDocumento16 páginasEl Método Montessori Aplicado Al Desarrollo LógicoMarioAún no hay calificaciones

- Relaciones BinariasDocumento20 páginasRelaciones BinariasAlex Romain Oyarce Saldaña67% (3)

- s3.2 - PPT - Ecuaciones e Inecuaciones CuadráticaDocumento28 páginass3.2 - PPT - Ecuaciones e Inecuaciones CuadráticaTiffany LarreaAún no hay calificaciones

- Calculo Diferencial Aplicado A La EconomDocumento79 páginasCalculo Diferencial Aplicado A La EconomLucas MonteroAún no hay calificaciones

- T2 Invope 1376Documento26 páginasT2 Invope 1376Alezhitoh Dhell Riico HamAún no hay calificaciones

- Modelo para La Toma de Decisiones - ResumenDocumento28 páginasModelo para La Toma de Decisiones - ResumenJosé UrbanoAún no hay calificaciones

- Tasa Interna de Rendimiento (T.i.r)Documento6 páginasTasa Interna de Rendimiento (T.i.r)Franklin Mamani LopezAún no hay calificaciones

- 14.-Clase Metodo Simplex (27.10)Documento15 páginas14.-Clase Metodo Simplex (27.10)Roby ChavezAún no hay calificaciones

- Practica Metodo SimplexDocumento11 páginasPractica Metodo SimplexDa Silva Ardaya AnaliaAún no hay calificaciones

- Practica Metodo SimplexDocumento8 páginasPractica Metodo SimplexDa Silva Ardaya AnaliaAún no hay calificaciones

- Programacion Dinamica ProbabilisticaDocumento19 páginasProgramacion Dinamica ProbabilisticaRandy Correa YengleAún no hay calificaciones

- Capítulo 7Documento18 páginasCapítulo 7Olivas02Aún no hay calificaciones

- I Practica Calificada de Matemática AplicadaDocumento10 páginasI Practica Calificada de Matemática AplicadaHwang YemiAún no hay calificaciones

- Semana 3 - Sesión 1 INVERSIONES (Desarrollo)Documento2 páginasSemana 3 - Sesión 1 INVERSIONES (Desarrollo)Leo Barrera LópezAún no hay calificaciones

- Ejercicios 3 Mate 2Documento5 páginasEjercicios 3 Mate 2Cristina Bolaños PacasAún no hay calificaciones

- Ejercicios Caps 5 y 6Documento7 páginasEjercicios Caps 5 y 6Perseus 19Aún no hay calificaciones

- 2da. PRÁCTICA DIRIGIDADocumento9 páginas2da. PRÁCTICA DIRIGIDALeandro Quichca MedinaAún no hay calificaciones

- Ejercicios Optimizacion Inacap 2003Documento4 páginasEjercicios Optimizacion Inacap 2003edwinfrancoenator6792Aún no hay calificaciones

- Nombre: Eduardo Benítez Fecha: 08 de Enero Del 2019Documento79 páginasNombre: Eduardo Benítez Fecha: 08 de Enero Del 2019milenaAún no hay calificaciones

- Jun 06Documento3 páginasJun 06ildefonsoAún no hay calificaciones

- Calculo para Ciencias e Ingenieria s13 P 01Documento2 páginasCalculo para Ciencias e Ingenieria s13 P 01karina lilianaAún no hay calificaciones

- Ej 1 - BarrionuevoDocumento4 páginasEj 1 - BarrionuevoKaren Cristina Barrionuevo RoblesAún no hay calificaciones

- Investigación de OperacionesDocumento16 páginasInvestigación de OperacionesEstudiante INGAún no hay calificaciones

- Integración de Funciones RacionalesDocumento36 páginasIntegración de Funciones Racionalesjimpaz13Aún no hay calificaciones

- Deber Parcial 2 Tituaña LuisDocumento79 páginasDeber Parcial 2 Tituaña LuisLUIS RODNEY TITUAÑA JUIÑAAún no hay calificaciones

- 3avance Formulacion Problemas 2023Documento5 páginas3avance Formulacion Problemas 2023Emily Jasmin PENA FLORESAún no hay calificaciones

- Problemas Clase Valor EsperadoDocumento10 páginasProblemas Clase Valor EsperadoROLLY LUIS MARROQUIN LAPAAún no hay calificaciones

- Modelo de InversionDocumento21 páginasModelo de InversionAndre GuillenAún no hay calificaciones

- Solucion Ejercicio 1.4Documento4 páginasSolucion Ejercicio 1.4Noemi Gladis Gladis TitoAún no hay calificaciones

- Programacion LinealDocumento5 páginasProgramacion LinealDiana MolinaAún no hay calificaciones

- Taller de Cálculo Unidad 3 ÁngelDocumento13 páginasTaller de Cálculo Unidad 3 Ángelangel jose llerene sierraAún no hay calificaciones

- 2Documento79 páginas2milenaAún no hay calificaciones

- EVALUACIÓN DE PROYECTOS DE INVERSIÓN AuxDocumento12 páginasEVALUACIÓN DE PROYECTOS DE INVERSIÓN AuxJohana GomezAún no hay calificaciones

- Programacion LinealDocumento30 páginasProgramacion Linealesneyder quevedoAún no hay calificaciones

- Estadistica BasicaDocumento9 páginasEstadistica BasicajuxtlAún no hay calificaciones

- Uni4 Act6 Tal Mod Eco Lin ListoDocumento8 páginasUni4 Act6 Tal Mod Eco Lin Listoayudas academicasAún no hay calificaciones

- Actividad 4 MatematicasDocumento13 páginasActividad 4 Matematicasyury loreena mariño foreroAún no hay calificaciones

- Gestion Financiera 4 2005Documento79 páginasGestion Financiera 4 2005Juan Carlos MainAún no hay calificaciones

- Ejercicio Regla de La CadenaDocumento4 páginasEjercicio Regla de La CadenaLUIS ANGEL FLORES CCAYHUAAún no hay calificaciones

- Derivada Logaritmos y ExponencialDocumento6 páginasDerivada Logaritmos y ExponencialCRISTIAN DIEGO CARAZAS HERRERAAún no hay calificaciones

- Ejercicios Resueltos de Investigagion Operativa PDFDocumento185 páginasEjercicios Resueltos de Investigagion Operativa PDFtatimayi0% (1)

- PRACTICA 5 (UBA XXI) c1 2015 PDFDocumento11 páginasPRACTICA 5 (UBA XXI) c1 2015 PDFTomas Di BattistaAún no hay calificaciones

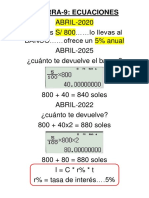

- Pizarra 9 EcuacionesDocumento8 páginasPizarra 9 EcuacionesRaúl HuallpacusiAún no hay calificaciones

- Unmsm Io-Ii S10Documento11 páginasUnmsm Io-Ii S10chela124Aún no hay calificaciones

- OperativaDocumento214 páginasOperativaJoselyn CastilloAún no hay calificaciones

- Tarea1 JoelIzaguirre 31741041 IODocumento20 páginasTarea1 JoelIzaguirre 31741041 IOAnthony MendozaAún no hay calificaciones

- IN395 - Ejercicios de Clase 2021-1 AlumnosDocumento11 páginasIN395 - Ejercicios de Clase 2021-1 AlumnosDarlingManuelRamosValleAún no hay calificaciones

- Ejercicios IOP AllissonDocumento8 páginasEjercicios IOP AllissonJohn MendozaAún no hay calificaciones

- Clase #1 Corte 2Documento20 páginasClase #1 Corte 2gabriela giraldo jimenezAún no hay calificaciones

- Soluciones Walpole 4Documento14 páginasSoluciones Walpole 4As Ru4Aún no hay calificaciones

- Repartido 10 Derivadas. Segunda Parte..Documento5 páginasRepartido 10 Derivadas. Segunda Parte..jonatan juarezAún no hay calificaciones

- Teoria de JuegosDocumento13 páginasTeoria de JuegosRafael RatencicAún no hay calificaciones

- ESPARZASERGIO FHOMOTETICAS INTROMATEUNLA-fusionadoDocumento18 páginasESPARZASERGIO FHOMOTETICAS INTROMATEUNLA-fusionadoSergio EsparzaAún no hay calificaciones

- Taller 3 Fernanda ModificarDocumento5 páginasTaller 3 Fernanda Modificarfernanda reyesAún no hay calificaciones

- AnualidadesDocumento13 páginasAnualidadesciclalliAún no hay calificaciones

- Trabajo de Cálculo DiferencialDocumento78 páginasTrabajo de Cálculo DiferencialmilenaAún no hay calificaciones

- Taller DerivadasDocumento7 páginasTaller DerivadasdarlyminaAún no hay calificaciones

- YeesDocumento9 páginasYeesUSAER 65 EDUCACION ESPECIALAún no hay calificaciones

- Declaración Jurada: Teléfono 937 499 005 Móvil Correo ElectrónicoDocumento1 páginaDeclaración Jurada: Teléfono 937 499 005 Móvil Correo ElectrónicoINGSUPAún no hay calificaciones

- Ejercicio EstadisticaDocumento4 páginasEjercicio EstadisticaINGSUPAún no hay calificaciones

- Silabo Ensamblaje de PCDocumento7 páginasSilabo Ensamblaje de PCINGSUPAún no hay calificaciones

- T1 1166 Del 17.01.21Documento2 páginasT1 1166 Del 17.01.21INGSUPAún no hay calificaciones

- Ep - Investigacion de Operaciones 1166 Wa SolucionarioDocumento31 páginasEp - Investigacion de Operaciones 1166 Wa SolucionarioINGSUPAún no hay calificaciones

- Ejercicio 3Documento2 páginasEjercicio 3INGSUPAún no hay calificaciones

- Módulo 3 - VideoconferenciaDocumento20 páginasMódulo 3 - VideoconferenciaINGSUPAún no hay calificaciones

- SilaboDocumento3 páginasSilaboINGSUPAún no hay calificaciones

- SOL Program Entera y Binaria. Procesos 18 ENERODocumento16 páginasSOL Program Entera y Binaria. Procesos 18 ENEROINGSUPAún no hay calificaciones

- AP05 Programación Dinámica Probabilistica Modelos Juego de AzarDocumento37 páginasAP05 Programación Dinámica Probabilistica Modelos Juego de AzarINGSUPAún no hay calificaciones

- Programa Microsoft Excel Profesional 2021Documento4 páginasPrograma Microsoft Excel Profesional 2021INGSUPAún no hay calificaciones

- S05 Guia Practica Programacion Dinamica. Deterministica. ProbabilisticaDocumento21 páginasS05 Guia Practica Programacion Dinamica. Deterministica. ProbabilisticaINGSUPAún no hay calificaciones

- S05 Programacion Dinamica ProbabilisticaDocumento7 páginasS05 Programacion Dinamica ProbabilisticaINGSUPAún no hay calificaciones

- PDF ESPECIALISTA EN EXCEL BrochureDocumento8 páginasPDF ESPECIALISTA EN EXCEL BrochureINGSUPAún no hay calificaciones

- Aplicación Tecnica: Estudiante. Nestor E. Varela FloresDocumento16 páginasAplicación Tecnica: Estudiante. Nestor E. Varela FloresINGSUPAún no hay calificaciones

- EF GestionAmbientalDocumento29 páginasEF GestionAmbientalINGSUPAún no hay calificaciones

- Mujer Fuerte PoesiaDocumento1 páginaMujer Fuerte PoesiaINGSUPAún no hay calificaciones

- Exposisicvom DayiroDocumento4 páginasExposisicvom DayiroINGSUPAún no hay calificaciones

- 2023Documento1 página2023INGSUPAún no hay calificaciones

- Examen ParcialDocumento2 páginasExamen ParcialINGSUPAún no hay calificaciones

- 123Documento1 página123INGSUPAún no hay calificaciones

- Problema de La MochilaDocumento2 páginasProblema de La MochilaINGSUPAún no hay calificaciones

- 111Documento1 página111INGSUPAún no hay calificaciones

- Razones Trigonometricas en El Triangulo Rectangulo 4to AñoDocumento7 páginasRazones Trigonometricas en El Triangulo Rectangulo 4to AñoStar DustAún no hay calificaciones

- Solución Expresiones AlgebraicasDocumento5 páginasSolución Expresiones AlgebraicasJuan David ToapantaAún no hay calificaciones

- Sistema de Ecuaciones 2x2 - Regla de CramerDocumento7 páginasSistema de Ecuaciones 2x2 - Regla de CramerWilliam PalaciosAún no hay calificaciones

- Filtro de KalmanDocumento16 páginasFiltro de KalmanCLIDERAún no hay calificaciones

- Autoevaluación 2 - Matemáticas IDocumento6 páginasAutoevaluación 2 - Matemáticas IArlyn ArciaAún no hay calificaciones

- Capítulo 5 - 1 Componentes SimétricasDocumento36 páginasCapítulo 5 - 1 Componentes SimétricasugyhncdAún no hay calificaciones

- PA 1 Resistencia de Materiales. Roberto CrispinDocumento14 páginasPA 1 Resistencia de Materiales. Roberto CrispinROBERTO CARLOS CRISPIN RIOSAún no hay calificaciones

- Curva LogisticaDocumento3 páginasCurva LogisticaWilliam RaúlAún no hay calificaciones

- Diversificación Curricular - Matemática 1 Grado SecDocumento4 páginasDiversificación Curricular - Matemática 1 Grado SecHugo Cesar Benites Ramos100% (1)

- Matemática Séptimo - U1 5 PDFDocumento33 páginasMatemática Séptimo - U1 5 PDFJorge Luis AcostaAún no hay calificaciones

- Antiderivada Integrales InmediatasDocumento9 páginasAntiderivada Integrales InmediatasVega Martinez KevinAún no hay calificaciones

- Fuerzas ConcurrentesDocumento5 páginasFuerzas ConcurrentesMauricio MejiaAún no hay calificaciones

- La CienciaDocumento15 páginasLa Cienciajavier jimenez condoriAún no hay calificaciones

- Asignación 4 de Pre-Cálculo PDFDocumento6 páginasAsignación 4 de Pre-Cálculo PDFAnders Sttebins GraciusAún no hay calificaciones

- PromediosDocumento2 páginasPromediosfrancoAún no hay calificaciones

- Unidad IiDocumento10 páginasUnidad IiLaura Veronica Alvarez HolguinAún no hay calificaciones

- Syllabus Del Curso Cálculo IntegralDocumento12 páginasSyllabus Del Curso Cálculo IntegralSeñor XAún no hay calificaciones

- E3ec - RectaDocumento27 páginasE3ec - RectaJhon FigueroaAún no hay calificaciones

- Qué Es Una Razón o RelaciónDocumento14 páginasQué Es Una Razón o RelaciónYessenia Custodio lluenAún no hay calificaciones

- Sesiones MateDocumento51 páginasSesiones MateCarlos CasaverdeAún no hay calificaciones

- TEMA 7 CurvaturaDocumento6 páginasTEMA 7 Curvaturawilkinso alvarez anayaAún no hay calificaciones

- Calculo Practica 3Documento10 páginasCalculo Practica 3RUTH CAMILA ROJAS CASTANEDAAún no hay calificaciones

- Alumno ReporteDocumento1 páginaAlumno ReporteJuárez Manríquez María DanielaAún no hay calificaciones

- Matematicas Aplicadas 2Documento7 páginasMatematicas Aplicadas 2sebaxthiian zambranoAún no hay calificaciones

- Guia N°1 Variable Aleatoria DiscretaDocumento2 páginasGuia N°1 Variable Aleatoria DiscretaLeysi GonzalezAún no hay calificaciones

- Entrega 5, Unidad 1 (MATEMÁTICAS)Documento12 páginasEntrega 5, Unidad 1 (MATEMÁTICAS)Ricardo ReyesAún no hay calificaciones

- S3 PreescolarDocumento3 páginasS3 PreescolarSebastian NolazcoAún no hay calificaciones