También podría gustarte

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Régimen de incorporación fiscal. 2015: Personas físicasDe EverandRégimen de incorporación fiscal. 2015: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Impuesto Sobre Construcciones Instalaciones y ObrasDocumento5 páginasImpuesto Sobre Construcciones Instalaciones y ObrasTDonsimón AustralAún no hay calificaciones

- Ordenanza Construcciones Instalaciones y ObrasDocumento6 páginasOrdenanza Construcciones Instalaciones y ObrasVirginia Agudo LorenzoAún no hay calificaciones

- 305 - of Icio 2022 CorDocumento11 páginas305 - of Icio 2022 CorAdrián GonzálezAún no hay calificaciones

- Ordenanza de Zanjas en Terrenos PublicosDocumento5 páginasOrdenanza de Zanjas en Terrenos PublicosVirginia Agudo LorenzoAún no hay calificaciones

- Ordenanza Sobre Tasas y Servicios en Materia de Arquitectura Urbanismo y ConstruccionesDocumento9 páginasOrdenanza Sobre Tasas y Servicios en Materia de Arquitectura Urbanismo y ConstruccionesJesus HernandezAún no hay calificaciones

- Los Impuestos Municipales PotestativosDocumento8 páginasLos Impuestos Municipales PotestativosJesus Giraldez GagoAún no hay calificaciones

- Exposición de MotivosDocumento16 páginasExposición de Motivosjose tupuroAún no hay calificaciones

- Libro Ordenanzas 2021Documento172 páginasLibro Ordenanzas 202178n9nxb62vAún no hay calificaciones

- CONTRATO DE SERVICIO DE CONSULTORIA #58 - GerenciaDocumento4 páginasCONTRATO DE SERVICIO DE CONSULTORIA #58 - GerenciaJose HuaricalloAún no hay calificaciones

- Contrato de Residente CanalDocumento5 páginasContrato de Residente Canalashley brayan galvez alvarezAún no hay calificaciones

- Ordenanza Nº5041 Municipalidad de Maipu - Ordenamiento Catastral y TributarioDocumento4 páginasOrdenanza Nº5041 Municipalidad de Maipu - Ordenamiento Catastral y TributarioVictor JorgeAún no hay calificaciones

- Norma07 07 PDFDocumento5 páginasNorma07 07 PDFManuel Emilio Turbi FriasAún no hay calificaciones

- NORMA 07-07 Impuestos InternosDocumento5 páginasNORMA 07-07 Impuestos InternosLuis OnlineAún no hay calificaciones

- Proyecto de Ley MunicipalDocumento3 páginasProyecto de Ley MunicipalVanesa FloresAún no hay calificaciones

- Ordenanza Fiscal 110Documento21 páginasOrdenanza Fiscal 110SALVADORAún no hay calificaciones

- Apendice3354 LTM DS 156-2004-EFDocumento17 páginasApendice3354 LTM DS 156-2004-EFOjo Tributario & FinancieroAún no hay calificaciones

- Impuestos Municipales PotestativosDocumento11 páginasImpuestos Municipales PotestativosfiniptAún no hay calificaciones

- Ordenanza Fiscal 305Documento18 páginasOrdenanza Fiscal 305SALVADORAún no hay calificaciones

- Fundamentos Multas-RevalorizacionDocumento33 páginasFundamentos Multas-RevalorizacionFranko PérezAún no hay calificaciones

- 9 Contrato M. de Obra Coliseo HuachonDocumento4 páginas9 Contrato M. de Obra Coliseo Huachondonairy inga nuñezAún no hay calificaciones

- TEMA 10 - Imposición y Ordenación de Tributos LocalesDocumento11 páginasTEMA 10 - Imposición y Ordenación de Tributos LocalesyolandaAún no hay calificaciones

- Tucacas Reforma Total IngenieriaDocumento17 páginasTucacas Reforma Total Ingenieriajose g lopezAún no hay calificaciones

- Reglamento CobrosDocumento16 páginasReglamento Cobrosronnie_port_777Aún no hay calificaciones

- Contrato de Servicios Profesionales - Consultoria de Fisclizacion Tributaria - ModeloDocumento6 páginasContrato de Servicios Profesionales - Consultoria de Fisclizacion Tributaria - Modelojhon cespedesAún no hay calificaciones

- Tasa de FuncionamientoDocumento2 páginasTasa de FuncionamientolenyAún no hay calificaciones

- S03 - s1 - Lectura - RTF 01204-2-2008 - Los Servicios Satelitales Prestados en El Espacio Exterior - No Constituye Renta de Fuente PeruanaDocumento8 páginasS03 - s1 - Lectura - RTF 01204-2-2008 - Los Servicios Satelitales Prestados en El Espacio Exterior - No Constituye Renta de Fuente PeruanaROSA CRUZ VALDIVIEZOAún no hay calificaciones

- BAG BAE CASA CULTURA Revisión JuridicoDocumento34 páginasBAG BAE CASA CULTURA Revisión Juridicosandra belloAún no hay calificaciones

- Norma07-07 DGIIDocumento5 páginasNorma07-07 DGIIcadi01Aún no hay calificaciones

- Ley 7777Documento4 páginasLey 7777Jorge Eduardo Alarcón SamaméAún no hay calificaciones

- TDR Formulacion de Directiva de ActividadesDocumento4 páginasTDR Formulacion de Directiva de ActividadesDIVISION DE OBRAS PUBLICASAún no hay calificaciones

- Codigo TributariorosarioDocumento62 páginasCodigo TributariorosarioBarbara SendraAún no hay calificaciones

- Contrato de ResidenteDocumento7 páginasContrato de ResidentePaoloSantaCruzVelizAún no hay calificaciones

- CASOS-RETENCIONES - FinalDocumento21 páginasCASOS-RETENCIONES - FinalSilvia ChiviAún no hay calificaciones

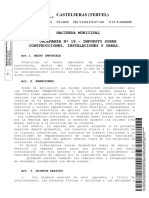

- Ordenanza Icio CastelserasDocumento3 páginasOrdenanza Icio CastelserasPacoAún no hay calificaciones

- Codigo Tributario ActualizadoDocumento77 páginasCodigo Tributario Actualizadoramos1201Aún no hay calificaciones

- Edwin Huillca 198Documento3 páginasEdwin Huillca 198Alexander Quispe HuarcaAún no hay calificaciones

- Control de Lectura 2 PatriciaDocumento5 páginasControl de Lectura 2 PatriciaEduin SjAún no hay calificaciones

- Contrato de Prestacion de Servicios de Internet v2Documento10 páginasContrato de Prestacion de Servicios de Internet v2Mario Andres Aguirre VillarroelAún no hay calificaciones

- Conmtrato Servicios de Peritaje ObrasDocumento5 páginasConmtrato Servicios de Peritaje ObrasCarlos Diego Rubio CastroAún no hay calificaciones

- Ordenanza de Impuesto Sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole Similar, Municipio El Hatillo - Estado Bolivariano de Miranda 2010Documento28 páginasOrdenanza de Impuesto Sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole Similar, Municipio El Hatillo - Estado Bolivariano de Miranda 2010Alejandro AntillanoAún no hay calificaciones

- Ordenanza Sabat Imp Sobre Activ Economicas 2015Documento103 páginasOrdenanza Sabat Imp Sobre Activ Economicas 2015Mercedes ChauranAún no hay calificaciones

- Contrato de SupervisionDocumento3 páginasContrato de SupervisionDAN ESAU CONTRERAS CONTRERASAún no hay calificaciones

- Ley 20.494 Agiliza Trámites para El Inicio de Actividades de Nuevas EmpresasDocumento3 páginasLey 20.494 Agiliza Trámites para El Inicio de Actividades de Nuevas EmpresasVía Humana ConsultoresAún no hay calificaciones

- Escrito de Observación A Informe Técnico TecnocasaDocumento3 páginasEscrito de Observación A Informe Técnico TecnocasaLuis Chauca Ch.100% (1)

- Regamento de Aplicación de Sanciones AdministrativasDocumento15 páginasRegamento de Aplicación de Sanciones AdministrativasfhabyanAún no hay calificaciones

- 2 de 2022 El SIIDocumento29 páginas2 de 2022 El SIIPia Isabel Vidal AlvarezAún no hay calificaciones

- Apertura Establecimientos 2022Documento4 páginasApertura Establecimientos 2022angelluis.portelamariscalAún no hay calificaciones

- Aprueban Modificación Del Plan de Desarrollo Urbano Del Distrito de Imperial Provincia de Cañete Departamento de LimaDocumento3 páginasAprueban Modificación Del Plan de Desarrollo Urbano Del Distrito de Imperial Provincia de Cañete Departamento de LimaFidel Francisco Quispe HinostrozaAún no hay calificaciones

- Gestión Impositiva en El Sector Construcción en Republica DominicanaDocumento5 páginasGestión Impositiva en El Sector Construcción en Republica DominicanaDavid RaveloAún no hay calificaciones

- Proyecto de Acuerdo - Mildrey Valencia PasosDocumento11 páginasProyecto de Acuerdo - Mildrey Valencia PasosMildrey ValenciaAún no hay calificaciones

- Emisión y Entrega de Crédito FiscalDocumento3 páginasEmisión y Entrega de Crédito Fiscalmanuel portilloAún no hay calificaciones

- Ordenanza ChimboteDocumento5 páginasOrdenanza ChimboteGiomar P. QuirozAún no hay calificaciones

- Libro Iva - 1Documento68 páginasLibro Iva - 1Dario almada silvaAún no hay calificaciones

- Codigo Tributario ActualizadoDocumento175 páginasCodigo Tributario ActualizadoAndresMarcanoAún no hay calificaciones

- Acuerdo Municipal 13 Estauto Tributario Lejanias 2018 PDFDocumento134 páginasAcuerdo Municipal 13 Estauto Tributario Lejanias 2018 PDFCarlos GarciaAún no hay calificaciones

- 01 Directiva de Ejecución de PIP Por La Modalidad de Ejecución Presupuestaria DirectaDocumento24 páginas01 Directiva de Ejecución de PIP Por La Modalidad de Ejecución Presupuestaria DirectaPavel HerlesAún no hay calificaciones

- Contrato Residente de ObraDocumento5 páginasContrato Residente de ObraJimmy Chero RosalesAún no hay calificaciones

- Proyecto de Ordenanza Municipal-Fraccionamiento Fin OkDocumento10 páginasProyecto de Ordenanza Municipal-Fraccionamiento Fin Okgermán100% (1)

- Agran 14 - 10 30Documento3 páginasAgran 14 - 10 30Juan Bautista García MuñizAún no hay calificaciones

- Luz de Emergencia LED 3W IP65Documento3 páginasLuz de Emergencia LED 3W IP65Juan Bautista García MuñizAún no hay calificaciones

- Agrf 14 - 10 12sa PDFDocumento3 páginasAgrf 14 - 10 12sa PDFJuan Bautista García MuñizAún no hay calificaciones

- 01 Correas Z-300 FTDocumento3 páginas01 Correas Z-300 FTJuan Bautista García MuñizAún no hay calificaciones

- 0020051A06DDocumento3 páginas0020051A06DJuan Bautista García MuñizAún no hay calificaciones

- 02 EVA TPEU AlumnoDocumento5 páginas02 EVA TPEU AlumnoJuan Bautista García MuñizAún no hay calificaciones

- Junkers Cald PieDocumento36 páginasJunkers Cald PieJuan Bautista García MuñizAún no hay calificaciones

- TFG Marta Arroyo Gil PDFDocumento283 páginasTFG Marta Arroyo Gil PDFJuan Bautista García MuñizAún no hay calificaciones

- Buena Referencia Cálculo Estructura - Unlocked PDFDocumento346 páginasBuena Referencia Cálculo Estructura - Unlocked PDFJuan Bautista García MuñizAún no hay calificaciones

- 18 Grupos de Presión Industriales Con Variador de Velocidad en Cuadro y RotaciónDocumento9 páginas18 Grupos de Presión Industriales Con Variador de Velocidad en Cuadro y RotaciónJuan Bautista García MuñizAún no hay calificaciones

- Aviso Sobre Titulos LicenciaDocumento1 páginaAviso Sobre Titulos LicenciaJuan Bautista García MuñizAún no hay calificaciones

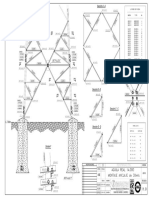

- Proyecto de Instalaciones Nave 10 y 12, Eduardo Luna Marzo 2017Documento72 páginasProyecto de Instalaciones Nave 10 y 12, Eduardo Luna Marzo 2017Juan Bautista García MuñizAún no hay calificaciones

- Ordenanza Fiscal de La Tasa Por Prestación de Servicios Urbanísticos Al Amparo de La Ley Del SueloDocumento6 páginasOrdenanza Fiscal de La Tasa Por Prestación de Servicios Urbanísticos Al Amparo de La Ley Del SueloJuan Bautista García MuñizAún no hay calificaciones

- Asientos de ItanDocumento4 páginasAsientos de Itanasdad80% (5)

- Cuestionario Unidad Ii 26 Preguntas Derecho FiscalDocumento7 páginasCuestionario Unidad Ii 26 Preguntas Derecho FiscalMaribel MartinezAún no hay calificaciones

- Esquema de Tesis Fco UncpDocumento37 páginasEsquema de Tesis Fco UncpMadai EvangelistaAún no hay calificaciones

- Tema 7Documento9 páginasTema 7El ObservadorAún no hay calificaciones

- Hasta Que Mes Puedo Compensar El IUEDocumento4 páginasHasta Que Mes Puedo Compensar El IUEJoice Alejandra Robles CárdenasAún no hay calificaciones

- Declaración Patrimonial Final 290523Documento6 páginasDeclaración Patrimonial Final 290523reportero econsultaAún no hay calificaciones

- Presentacion PPT Curso Iva PPT 2Documento10 páginasPresentacion PPT Curso Iva PPT 2Mirna RemolcoyAún no hay calificaciones

- DECRETO No.54 2019Documento7 páginasDECRETO No.54 2019Abner Jazael Santos MaradiagaAún no hay calificaciones

- Exenciones y Marco Sancionatorio SAT-CUNOCDocumento24 páginasExenciones y Marco Sancionatorio SAT-CUNOCMilvianChoxAún no hay calificaciones

- Gastos Generales y UtilidadDocumento3 páginasGastos Generales y UtilidadJorge Ramos Montenegro100% (1)

- Evaluacion Unidad 1 R FDocumento7 páginasEvaluacion Unidad 1 R FSemilla Fuente de Vida100% (4)

- Balanza de Resultados para ContabilidadDocumento5 páginasBalanza de Resultados para ContabilidadJulio VegaAún no hay calificaciones

- Todos Los Impuestos Que Se Pagan en GuatemalaDocumento5 páginasTodos Los Impuestos Que Se Pagan en GuatemalaRonaldj Pro86% (14)

- PLAN DE NEGOCIOS - Hotel Los ÁlamosDocumento208 páginasPLAN DE NEGOCIOS - Hotel Los ÁlamosMauro Simones Duran93% (15)

- Actividad 4 - Maximiliano ButtDocumento2 páginasActividad 4 - Maximiliano Buttmaximiliano.buttAún no hay calificaciones

- 13.-La Dimensión Moral de La EconomíaDocumento11 páginas13.-La Dimensión Moral de La EconomíaSachaAún no hay calificaciones

- Experiencia 1Documento14 páginasExperiencia 1Monica OcharanAún no hay calificaciones

- Calculoss de DepreciacionDocumento6 páginasCalculoss de DepreciacionAndry yamirys Guzman de jesusAún no hay calificaciones

- Remisión 234769234Documento1 páginaRemisión 234769234MIREILLE BERNAL STOOPENAún no hay calificaciones

- Casos Renta Tercera Categoria 2017Documento4 páginasCasos Renta Tercera Categoria 2017Roman Corahua AucahuaquiAún no hay calificaciones

- WORLD LOGISTIC E.I.R.L Transporte Sin FronteraDocumento26 páginasWORLD LOGISTIC E.I.R.L Transporte Sin Fronteraʀ 007Aún no hay calificaciones

- Derecho Publico A3 n7Documento395 páginasDerecho Publico A3 n7jlaso85Aún no hay calificaciones

- RegistroContableIVA PérezAbrahamDocumento52 páginasRegistroContableIVA PérezAbrahamVanessa RamirezAún no hay calificaciones

- Taller Contabilidad Ricardo Hernandez 688750Documento15 páginasTaller Contabilidad Ricardo Hernandez 688750ronal hernandezAún no hay calificaciones

- Ejercicio Contabilidad McgrawhillDocumento6 páginasEjercicio Contabilidad Mcgrawhilllight1612Aún no hay calificaciones

- Donatarias y DonacionesDocumento23 páginasDonatarias y DonacionesdianyvgnAún no hay calificaciones

- Finanzas PublicasDocumento23 páginasFinanzas Publicasmayra zampedriAún no hay calificaciones

- Construcción de EEFF Piscos El Sol - (1-10)Documento11 páginasConstrucción de EEFF Piscos El Sol - (1-10)Diaz KarAún no hay calificaciones

- Analisis Sobre ContratosDocumento15 páginasAnalisis Sobre ContratosLuis VillenetAún no hay calificaciones

- Capitulo 8-10Documento13 páginasCapitulo 8-10maria bejaranoAún no hay calificaciones