También podría gustarte

- Curso Guitarra PDFDocumento24 páginasCurso Guitarra PDFjose luisAún no hay calificaciones

- GROLLENBERG L H Vision Nueva de La Biblia Herder 1972 PDFDocumento233 páginasGROLLENBERG L H Vision Nueva de La Biblia Herder 1972 PDFPedro Ojeda100% (2)

- Reformas Fiscales Ejercicio 2023 NuevoDocumento170 páginasReformas Fiscales Ejercicio 2023 NuevoAkhena Vera0% (1)

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Proyecto de Resolución IVA ServiciosDocumento6 páginasProyecto de Resolución IVA ServiciosDaniel LilloAún no hay calificaciones

- Genealogia Revista 02 PDFDocumento205 páginasGenealogia Revista 02 PDFJotaAún no hay calificaciones

- 6.-Modelo de Contrato 2023-Ayudante de Cuadrilla de Lurawi Peru 1Documento5 páginas6.-Modelo de Contrato 2023-Ayudante de Cuadrilla de Lurawi Peru 1Tae KookAún no hay calificaciones

- Maloclusiones TransversalesDocumento20 páginasMaloclusiones TransversalesMaribel Zavala100% (3)

- Transporte Por Xilema y FloemaDocumento16 páginasTransporte Por Xilema y FloemaVioleta Azul100% (2)

- La Dieta de La Sopa Quema GrasaDocumento11 páginasLa Dieta de La Sopa Quema GrasaSusapinAún no hay calificaciones

- Kixenari Libro de Lengua 1 Eso SM Savia PDF Kuwana PDFDocumento4 páginasKixenari Libro de Lengua 1 Eso SM Savia PDF Kuwana PDFLaura Vega0% (8)

- TDR Defensa RibereñaDocumento19 páginasTDR Defensa RibereñaAngel Miguel Guardia ZetaAún no hay calificaciones

- Proyecto de Modificación de La Ley 23.877 - IF-2022-53780712-APN-MCTDocumento5 páginasProyecto de Modificación de La Ley 23.877 - IF-2022-53780712-APN-MCTJotaAún no hay calificaciones

- Ley Provincial 8086Documento21 páginasLey Provincial 8086Cami MartinezAún no hay calificaciones

- 20231212-ConDIAN01120 - 2023 Acogerse Beneficio AuditoriaDocumento3 páginas20231212-ConDIAN01120 - 2023 Acogerse Beneficio AuditoriaAntonio jose Monsalve PradaAún no hay calificaciones

- Ley de Fomento A La Innovacion y Manufactura de Tecnologias - AnDocumento3 páginasLey de Fomento A La Innovacion y Manufactura de Tecnologias - AnTecnología & Soluciones LegalesAún no hay calificaciones

- Ley de Fomento A La InnovacionDocumento5 páginasLey de Fomento A La InnovacionazucenaAún no hay calificaciones

- Diario de Los Debates - Segunda Legislatura Ordinaria Del 2008Documento4 páginasDiario de Los Debates - Segunda Legislatura Ordinaria Del 2008Celeste Portocarrero RochaAún no hay calificaciones

- Bases Subvenciones Cabildo de La GomeraDocumento29 páginasBases Subvenciones Cabildo de La GomeraREVISTA EL TAMBORAún no hay calificaciones

- Resolucion 2598-2021Documento5 páginasResolucion 2598-2021andreitacool23Aún no hay calificaciones

- Examen Parcial de Derecho Administrativo 1Documento5 páginasExamen Parcial de Derecho Administrativo 1Pedro Alberto Games TorresAún no hay calificaciones

- Aviso 238891Documento3 páginasAviso 238891El LitoralAún no hay calificaciones

- Normas Materia TributariaDocumento3 páginasNormas Materia TributariaCONCHA QUISPE JEREMYAún no hay calificaciones

- .Trashed-1691173891-Listado de Entrada en Vigencia Edit PADocumento9 páginas.Trashed-1691173891-Listado de Entrada en Vigencia Edit PApedro vergaraAún no hay calificaciones

- TDR Beneficios Tributarios Por Inversion 2022 BorradorDocumento15 páginasTDR Beneficios Tributarios Por Inversion 2022 BorradorCamilo Ardila OrtizAún no hay calificaciones

- Decreto Supremo #021-2022-SADocumento3 páginasDecreto Supremo #021-2022-SASasha RamosAún no hay calificaciones

- 2022 0162 Adopcion NIF Microempresas FDocumento4 páginas2022 0162 Adopcion NIF Microempresas FJOHANITAAún no hay calificaciones

- Decreto 1051/2020Documento4 páginasDecreto 1051/2020Sol NaroskyAún no hay calificaciones

- Resolucion 0667-2021Documento3 páginasResolucion 0667-2021Carlos DuqueAún no hay calificaciones

- Resolución General 5265/2022Documento2 páginasResolución General 5265/2022Gustavo MiguezAún no hay calificaciones

- LEY 27264 - Ley PyMEsDocumento11 páginasLEY 27264 - Ley PyMEsbertagalanaAún no hay calificaciones

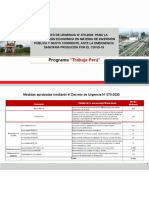

- Du 070 Trabaja PeruDocumento13 páginasDu 070 Trabaja Perucristhian salasAún no hay calificaciones

- Ley 27676-Alivio Fiscal+Decreto 360-2022Documento6 páginasLey 27676-Alivio Fiscal+Decreto 360-2022Estudio Alvarezg AsociadosAún no hay calificaciones

- Análisis de La Nueva Reforma Tributaria Vigente A Partir de La Ley Orgánica para El Desarrollo Económico y Sostenibilidad Fiscal Tras La Pandemia Covid 19.Documento10 páginasAnálisis de La Nueva Reforma Tributaria Vigente A Partir de La Ley Orgánica para El Desarrollo Económico y Sostenibilidad Fiscal Tras La Pandemia Covid 19.JenniferAún no hay calificaciones

- RG 5243-2022 AFIP Regímenes de Facilidades de PagoDocumento3 páginasRG 5243-2022 AFIP Regímenes de Facilidades de PagoEstudio Alvarezg AsociadosAún no hay calificaciones

- Reso 21Documento3 páginasReso 21ehgo1319Aún no hay calificaciones

- Patronato de Desarrollo Provincial: Pág. 10 Miércoles 2 de Diciembre de 2020 Núm. 138Documento11 páginasPatronato de Desarrollo Provincial: Pág. 10 Miércoles 2 de Diciembre de 2020 Núm. 138Arte y TiendaAún no hay calificaciones

- Resolución 1791-2020Documento5 páginasResolución 1791-2020andreitacool23Aún no hay calificaciones

- REX 6217 de 2022 Aprueba Bases Encuesta NacionalDocumento60 páginasREX 6217 de 2022 Aprueba Bases Encuesta NacionalValentina Campos MillarAún no hay calificaciones

- Resolución Sepyme Sobre Las SGRDocumento5 páginasResolución Sepyme Sobre Las SGRCronista.comAún no hay calificaciones

- 2017 274 Manejo de AnticiposDocumento6 páginas2017 274 Manejo de AnticiposOrlando Enrique Cepeda PradaAún no hay calificaciones

- RG 5325-2023Documento10 páginasRG 5325-2023David HuertaAún no hay calificaciones

- Bogota: Circular N°. DE 2023Documento4 páginasBogota: Circular N°. DE 2023FantazieAún no hay calificaciones

- Anexo 6654468 1Documento22 páginasAnexo 6654468 1Estudio Alvarezg AsociadosAún no hay calificaciones

- Presupuesto de Ingreso y Egreso Del EstadoDocumento4 páginasPresupuesto de Ingreso y Egreso Del EstadoSantos PalenciaAún no hay calificaciones

- LEY 6750 de Promocion Industrial y Decr ReglamDocumento14 páginasLEY 6750 de Promocion Industrial y Decr ReglamValentina AntuñaAún no hay calificaciones

- RD #007-2020-Ef 63.01 Lineamientos para Utilizacion de Metodologia BimDocumento2 páginasRD #007-2020-Ef 63.01 Lineamientos para Utilizacion de Metodologia BimCristian UntitledAún no hay calificaciones

- 5 Reforma Fiscal 2020 y El OutsourcingDocumento25 páginas5 Reforma Fiscal 2020 y El OutsourcingSocrates PerezAún no hay calificaciones

- TM2 Contabilidad Gubernamental IIDocumento7 páginasTM2 Contabilidad Gubernamental IIinsamarAún no hay calificaciones

- Contabilidad SimplificadaDocumento5 páginasContabilidad SimplificadaJONATHAN DULCEYAún no hay calificaciones

- Minuta Indicaciones SegegobDocumento4 páginasMinuta Indicaciones SegegobContacto Ex-AnteAún no hay calificaciones

- Presupuesto: Decreto 331/2022 D E C N U-2022-331-AP N-P T E - ModificaciónDocumento18 páginasPresupuesto: Decreto 331/2022 D E C N U-2022-331-AP N-P T E - ModificaciónAgustín MazaAún no hay calificaciones

- Deducibilidad de Gastos 2022 (NAC-DGECCGC22-00000012) (Dic. 23 2022)Documento7 páginasDeducibilidad de Gastos 2022 (NAC-DGECCGC22-00000012) (Dic. 23 2022)Angeles NuñezAún no hay calificaciones

- Medidas Del Ministro de Economia Sergio Massa - Docx 0Documento75 páginasMedidas Del Ministro de Economia Sergio Massa - Docx 0Samuel CarrascoAún no hay calificaciones

- Wilfredo Boza Sicos - Análisis de La Ley #31380Documento7 páginasWilfredo Boza Sicos - Análisis de La Ley #31380Will Boza Sicos0% (1)

- Reforma Tributaria - 16-12-2023Documento4 páginasReforma Tributaria - 16-12-2023Mauricio Alejandro YánezAún no hay calificaciones

- Boletin Tributario MayoDocumento13 páginasBoletin Tributario MayoJuan MaguiñoAún no hay calificaciones

- Decreto 6 - 23 ENE 2019Documento4 páginasDecreto 6 - 23 ENE 2019SEBASTIAN FRANCISCO GUERRA ESTEFANEAún no hay calificaciones

- Leyes Relevantes 2020-2021Documento11 páginasLeyes Relevantes 2020-2021MaliAún no hay calificaciones

- Reglamento Invierte Pe PDFDocumento19 páginasReglamento Invierte Pe PDFivan de la cruz sayas100% (1)

- No 2023 74893018 ApnDocumento3 páginasNo 2023 74893018 ApnaxellodovicoAún no hay calificaciones

- Ministerio de Economía Y Finanzas Acuerdo #0048 Actualícese La Normativa Técnica Del Sistema Nacional de Las Finanzas Públicas - SinfipDocumento215 páginasMinisterio de Economía Y Finanzas Acuerdo #0048 Actualícese La Normativa Técnica Del Sistema Nacional de Las Finanzas Públicas - SinfipBOMBEROS COTACACHIAún no hay calificaciones

- Universidad de Los Andes Facultad de DerechoDocumento41 páginasUniversidad de Los Andes Facultad de DerechoChristian CalderónAún no hay calificaciones

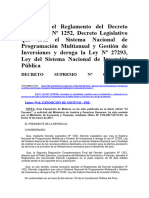

- Reglamento DL 1252Documento24 páginasReglamento DL 1252Claudia Diaz VillegasAún no hay calificaciones

- Obras Por ImpuestoDocumento17 páginasObras Por ImpuestoJoel SolanoAún no hay calificaciones

- Incentivos TributariosDocumento17 páginasIncentivos TributariosManoloOsAún no hay calificaciones

- Ley 6750Documento6 páginasLey 6750Valentina AntuñaAún no hay calificaciones

- Vestimenta Gaucha Según Francés Siglo XixDocumento2 páginasVestimenta Gaucha Según Francés Siglo XixJota100% (1)

- Bases y Condiciones Pfi 2022. Resol-2022-244-Apn-MctDocumento54 páginasBases y Condiciones Pfi 2022. Resol-2022-244-Apn-MctJotaAún no hay calificaciones

- Informe de Gestion ANPCyT 2012Documento24 páginasInforme de Gestion ANPCyT 2012JotaAún no hay calificaciones

- If 2021 60244146 Apn Dngu#meDocumento1 páginaIf 2021 60244146 Apn Dngu#meJotaAún no hay calificaciones

- Declaración de San Francisco Sobre La Evaluación de La Investigación PDFDocumento7 páginasDeclaración de San Francisco Sobre La Evaluación de La Investigación PDFJotaAún no hay calificaciones

- V.F - Bases y Condiciones y Anexos - Pfi 2021 - If-2021-37789939-Apn-SsfcteimctDocumento43 páginasV.F - Bases y Condiciones y Anexos - Pfi 2021 - If-2021-37789939-Apn-SsfcteimctJotaAún no hay calificaciones

- Cronograma Jornadas RedvitecDocumento8 páginasCronograma Jornadas RedvitecJotaAún no hay calificaciones

- Unl - Sat-SetDocumento10 páginasUnl - Sat-SetJotaAún no hay calificaciones

- Esquema ReperfilamientoDocumento1 páginaEsquema ReperfilamientoJotaAún no hay calificaciones

- Litter Arsenico Situación de América LatinaDocumento29 páginasLitter Arsenico Situación de América LatinaJotaAún no hay calificaciones

- Historia y Leyenda Del Arroyo MaldonadoDocumento114 páginasHistoria y Leyenda Del Arroyo MaldonadoJota100% (1)

- Catalogo de RevistasDocumento3 páginasCatalogo de RevistasJotaAún no hay calificaciones

- Boletin 130Documento28 páginasBoletin 130JotaAún no hay calificaciones

- Cementerio Del Norte Vol 01 Part 02Documento93 páginasCementerio Del Norte Vol 01 Part 02JotaAún no hay calificaciones

- Análisis de Puntos Críticos en La Elaboración de Néctar de Maca en La Planta de Koken Del PerúDocumento3 páginasAnálisis de Puntos Críticos en La Elaboración de Néctar de Maca en La Planta de Koken Del PerúHenRy MediNaAún no hay calificaciones

- Caso Práctico Liderazgo EntrenadorDocumento2 páginasCaso Práctico Liderazgo Entrenadordani_dexterlabs_1Aún no hay calificaciones

- Medición y Cubicación de La MaderaDocumento3 páginasMedición y Cubicación de La MaderaBironMendozaAún no hay calificaciones

- Movimiento Rectilino UniformeDocumento4 páginasMovimiento Rectilino UniformeNineth Del CidAún no hay calificaciones

- Practica 2 Diod ProtDocumento9 páginasPractica 2 Diod ProtTherega1Aún no hay calificaciones

- Curso de Numerologia Gratis (Actualizado Marzo 2021)Documento14 páginasCurso de Numerologia Gratis (Actualizado Marzo 2021)Inanna Tiamat De GalzuAún no hay calificaciones

- Diapocitivas Trabajo de PracticaDocumento25 páginasDiapocitivas Trabajo de PracticaAntonio Tirado ArrietaAún no hay calificaciones

- Recolección de MuestraDocumento2 páginasRecolección de MuestraJhoan Yampol Perez MendezAún no hay calificaciones

- La Cultura Desde El Paradigma Del Conflicto SocialDocumento3 páginasLa Cultura Desde El Paradigma Del Conflicto SocialYorca Vargas LopezAún no hay calificaciones

- CPMS-CPT HomologaciònDocumento280 páginasCPMS-CPT HomologaciònClaudioOrdoñezAún no hay calificaciones

- 04.05.2021 Haro AvalosDocumento2 páginas04.05.2021 Haro Avalosanthony rodriguezAún no hay calificaciones

- ANALOGIAS CompletaDocumento32 páginasANALOGIAS CompletajuaneromarineroAún no hay calificaciones

- Investigacion Accion Particiapante I.A.PDocumento21 páginasInvestigacion Accion Particiapante I.A.PRoceli Especier100% (1)

- 20.fin de Los Tiempos y Apariciones MarianasDocumento4 páginas20.fin de Los Tiempos y Apariciones MarianasLuz Katerine Maya MAún no hay calificaciones

- Definicion y Formulas de Ratios FinancierosDocumento4 páginasDefinicion y Formulas de Ratios FinancierosVeronica Huaccan GutierrezAún no hay calificaciones

- Evaluación Del Sistema de Vigilancia Epidemiológica (Sve)Documento6 páginasEvaluación Del Sistema de Vigilancia Epidemiológica (Sve)RODRIGO JOSUE CASTILLO ZAMBRANOAún no hay calificaciones

- Losa EFCODocumento165 páginasLosa EFCOPablo CoromadoAún no hay calificaciones

- Articulo 663 - 13 Tuberia de PlasticoDocumento6 páginasArticulo 663 - 13 Tuberia de PlasticoYair PerezAún no hay calificaciones

- P - Morales - 2012 Inmigración Catalana en PyDocumento16 páginasP - Morales - 2012 Inmigración Catalana en PyMaría José LópezAún no hay calificaciones

- Actividad # 6 (Ética y Empresa)Documento8 páginasActividad # 6 (Ética y Empresa)Mauren AlejandraAún no hay calificaciones

- Laudo Arbitral TrabajoDocumento2 páginasLaudo Arbitral TrabajoRosemary AvellanedaAún no hay calificaciones

- P.S. 012-Pva-Ralli-2023Documento8 páginasP.S. 012-Pva-Ralli-2023Alexander SilvaAún no hay calificaciones

- 4 Teoria de Colas Ejercicios PDFDocumento3 páginas4 Teoria de Colas Ejercicios PDFasdfasd alsdfjdisodfj askdfjdkls jdjiesdfAún no hay calificaciones

- Ensayo Estudios CulturalesDocumento6 páginasEnsayo Estudios CulturalesMagdalenaFuenzalidaRey0% (1)