También podría gustarte

- Calidad educativa en ingeniería de sistemasDe EverandCalidad educativa en ingeniería de sistemasCalificación: 3 de 5 estrellas3/5 (2)

- Carta 04 Renucia ResidenteDocumento2 páginasCarta 04 Renucia ResidenteBetzabeBeatrizZarateOrihuelaAún no hay calificaciones

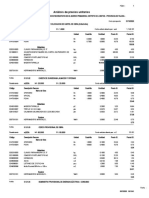

- Costos UnitariosDocumento3 páginasCostos UnitariosJulio ValladaresAún no hay calificaciones

- Analisis de Costos UnitariosDocumento50 páginasAnalisis de Costos UnitariosMartin SuárezAún no hay calificaciones

- 4 - Formato b2 Escuela SAGRADO CORAZÓN DE JESÚSDocumento8 páginas4 - Formato b2 Escuela SAGRADO CORAZÓN DE JESÚSLUIS ALBERTO CORDOVA AGUILARAún no hay calificaciones

- Memoria Descriptiva Adicional 02Documento27 páginasMemoria Descriptiva Adicional 02xiannAún no hay calificaciones

- Informe Mes de Julio Fresas 2022 - 1Documento43 páginasInforme Mes de Julio Fresas 2022 - 1CQ MadyAún no hay calificaciones

- ANÁLISIS DE PRECIOS UNITARIOS DE CONSTRUCCIÓN DE PISTAS Y VEREDASDocumento49 páginasANÁLISIS DE PRECIOS UNITARIOS DE CONSTRUCCIÓN DE PISTAS Y VEREDASWilber Yucra Carbajal100% (1)

- CRP T6Documento3 páginasCRP T6deivi miguelAún no hay calificaciones

- 2° Informe Agua y Desague AncoDocumento46 páginas2° Informe Agua y Desague AncoCInthia ANdreaAún no hay calificaciones

- VALORIZACION N°05 - Marzo - SupervisionDocumento53 páginasVALORIZACION N°05 - Marzo - SupervisionRODRIGO NEYSSER MONDRAGÓN HUAMANTINCOAún no hay calificaciones

- Formato 7a - Registro de Proyecto de InversiónDocumento3 páginasFormato 7a - Registro de Proyecto de Inversiónjaviergonzales1907Aún no hay calificaciones

- Especificaciones técnicas generales para la reconstrucción de un local educativo en PiuraDocumento145 páginasEspecificaciones técnicas generales para la reconstrucción de un local educativo en PiuraQuispe Ccasa FredylinAún no hay calificaciones

- Exp para Declaratoria de Fabrica LimaDocumento57 páginasExp para Declaratoria de Fabrica LimaSantiago ValAún no hay calificaciones

- Acta de Recepcion EncinasDocumento7 páginasActa de Recepcion EncinasMauricioSoraluzAún no hay calificaciones

- Análisis de Precios Unitarios de ColegioDocumento11 páginasAnálisis de Precios Unitarios de ColegioFidel Parqui MamaniAún no hay calificaciones

- Sistema de saneamiento Puente PereneDocumento12 páginasSistema de saneamiento Puente PereneJoseOrestesHinostrozaAún no hay calificaciones

- Movimiento Diario de MaterialesDocumento30 páginasMovimiento Diario de MaterialesJuan Wilberth T. PerezAún no hay calificaciones

- Acta de Suspension Modelo Covid 19 Nº02Documento3 páginasActa de Suspension Modelo Covid 19 Nº02Asvil Del PeruAún no hay calificaciones

- Ficha Técnica - Canal IguspampaDocumento26 páginasFicha Técnica - Canal IguspampaHilton Pillaca ChavezAún no hay calificaciones

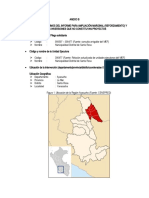

- Anexo B Yanasacha 2020Documento10 páginasAnexo B Yanasacha 2020Mario Vargas PacotaipeAún no hay calificaciones

- Valo. N°01 Adicional de ObraDocumento23 páginasValo. N°01 Adicional de ObraJayo CarrionAún no hay calificaciones

- Infraestructura Educativa ReconstrucciónDocumento73 páginasInfraestructura Educativa ReconstrucciónCristian Giovani Prudencio LeyvaAún no hay calificaciones

- TDR Exp Tec SR MilagrosDocumento32 páginasTDR Exp Tec SR Milagroscarlos peñaAún no hay calificaciones

- Informe de Compatibilidad Union Araza ArhDocumento19 páginasInforme de Compatibilidad Union Araza ArhRihu AlexAún no hay calificaciones

- Levantamiento de Observaciones - ALTO SHIMUTASDocumento59 páginasLevantamiento de Observaciones - ALTO SHIMUTAS2artAún no hay calificaciones

- Analisis de Costos Unitarios de EstructurasDocumento17 páginasAnalisis de Costos Unitarios de EstructurasCaroley Yanela Gravil BravoAún no hay calificaciones

- Inf. Mensual Mayuhuasi DiciembreDocumento34 páginasInf. Mensual Mayuhuasi DiciembreYURI EDIXON HUAMAN MEZAAún no hay calificaciones

- Resumen EjecutivoDocumento29 páginasResumen EjecutivoKary Vasquez CiezaAún no hay calificaciones

- Informe Modificación PresupuestalDocumento20 páginasInforme Modificación PresupuestalLucía Pinto MuñozAún no hay calificaciones

- Análisis de precios unitarios construcción defensa ribereñaDocumento4 páginasAnálisis de precios unitarios construcción defensa ribereñaBacruba ArquitectosAún no hay calificaciones

- Analisissubpresupuestovarios-Tratamiento de CampoDocumento2 páginasAnalisissubpresupuestovarios-Tratamiento de CampoFiorella RamirezAún no hay calificaciones

- Formatos Oe - 2022Documento20 páginasFormatos Oe - 2022Elver Gutierrez AguirreAún no hay calificaciones

- Anexo B2 WacatucoDocumento12 páginasAnexo B2 WacatucoRicardo JusticeAún no hay calificaciones

- 02.memoria DescriptivaDocumento4 páginas02.memoria DescriptivaJesuspdlclob JesuspdlclobAún no hay calificaciones

- INFORME DE LIQUIDACION FINANCIERA - OKokDocumento31 páginasINFORME DE LIQUIDACION FINANCIERA - OKokfisher sotomayorAún no hay calificaciones

- 23.ficha Resumen de Pre LiquidacionDocumento7 páginas23.ficha Resumen de Pre LiquidacionSergio CalderonAún no hay calificaciones

- TDR Puesto de SaludDocumento183 páginasTDR Puesto de SaludDiego Broncano ValverdeAún no hay calificaciones

- Tasación terreno rústico IcaDocumento1 páginaTasación terreno rústico IcaHANSAún no hay calificaciones

- 202 - 06 - 02 - Modificacion Fisica-Financiera #01 Las FloresssssssssssssssssssssDocumento24 páginas202 - 06 - 02 - Modificacion Fisica-Financiera #01 Las FloresssssssssssssssssssssEdsel Luis Patiño ValdiviaAún no hay calificaciones

- Captacion Tipo Galeria FiltranteDocumento26 páginasCaptacion Tipo Galeria Filtranteguillermo alba neciosupAún no hay calificaciones

- J. Memoria Literales H) e I)Documento5 páginasJ. Memoria Literales H) e I)Jimmy Velarde RodriguezAún no hay calificaciones

- 1.0 METRADO COBERTURA OkkDocumento5 páginas1.0 METRADO COBERTURA Okkgiovanni falconiAún no hay calificaciones

- Valorizacion Puente Ango 01-NoviembreDocumento19 páginasValorizacion Puente Ango 01-Noviembreadilson waldirAún no hay calificaciones

- 04.01 Analisis de Costos Unitarios ESCALINATAS AL MIRADOR DE CHACAPATADocumento29 páginas04.01 Analisis de Costos Unitarios ESCALINATAS AL MIRADOR DE CHACAPATABrandon BlackAún no hay calificaciones

- 1.-Estudio de Pre-Inversion 21Documento185 páginas1.-Estudio de Pre-Inversion 21Yess Magdu ARAún no hay calificaciones

- TDR Movilidad Urbana-Jr. Alta Gracia, Tesoros de Vida - JV06Documento6 páginasTDR Movilidad Urbana-Jr. Alta Gracia, Tesoros de Vida - JV06Almilcar MarinAún no hay calificaciones

- M.D. General - CPNP CáceresDocumento168 páginasM.D. General - CPNP CáceresAlberto BarretoAún no hay calificaciones

- Analisis de Costos Unitarios DesagueDocumento26 páginasAnalisis de Costos Unitarios DesagueCarlos CuadrosAún no hay calificaciones

- Informe N 97 Solicitud Reduccion CementoDocumento2 páginasInforme N 97 Solicitud Reduccion CementoHUGO COLQQUE QUISPEAún no hay calificaciones

- Informe Mensual Abril - 2022 - OkDocumento82 páginasInforme Mensual Abril - 2022 - OkIzagui Charaja HerenciaAún no hay calificaciones

- Acu OkDocumento29 páginasAcu OkMirian JustoAún no hay calificaciones

- Construcción de servicios higiénicos en colegioDocumento16 páginasConstrucción de servicios higiénicos en colegiorubenpaloinofigueroaAún no hay calificaciones

- Solicitud de desembolso proyectoDocumento21 páginasSolicitud de desembolso proyectoAnonymous EZzbwJpvAún no hay calificaciones

- Liquidacion Final Obra - PichiuDocumento129 páginasLiquidacion Final Obra - PichiuGina Luna LeonAún no hay calificaciones

- MEMORIA DESCRIPTIVA FINAL ISAM - HUANCAYO Ver6.3F (FIRMA)Documento22 páginasMEMORIA DESCRIPTIVA FINAL ISAM - HUANCAYO Ver6.3F (FIRMA)YOVANA CHURAAún no hay calificaciones

- Memoria Descriptiva - ArquitecturaDocumento28 páginasMemoria Descriptiva - ArquitecturaRosario Osco PomaAún no hay calificaciones

- Resumen Ejecutivo Micaela BastidasDocumento5 páginasResumen Ejecutivo Micaela BastidasJoel Fuentes BendezuAún no hay calificaciones

- Avance ObraDocumento8 páginasAvance ObraCarlos OscarAún no hay calificaciones

- Resumen EjecutivoDocumento5 páginasResumen EjecutivoElmer Ordoñez rodriguezAún no hay calificaciones

- DISEÑO DE ELEMENTOS NO ESTRUCTURALES-CERCO PERIMETRICO FINAL Ver3.6F (FIRMA)Documento11 páginasDISEÑO DE ELEMENTOS NO ESTRUCTURALES-CERCO PERIMETRICO FINAL Ver3.6F (FIRMA)YOVANA CHURAAún no hay calificaciones

- Especificaciones Tecnicas Estructura Final Ver6.3f (Firma)Documento500 páginasEspecificaciones Tecnicas Estructura Final Ver6.3f (Firma)YOVANA CHURAAún no hay calificaciones

- MEMORIA DESCRIPTIVA FINAL ISAM - HUANCAYO Ver6.3F (FIRMA)Documento22 páginasMEMORIA DESCRIPTIVA FINAL ISAM - HUANCAYO Ver6.3F (FIRMA)YOVANA CHURAAún no hay calificaciones

- Sistema Del Último Planificador: Programa de EspecializaciónDocumento35 páginasSistema Del Último Planificador: Programa de EspecializaciónYOVANA CHURAAún no hay calificaciones

- ML SectorizaciónDocumento3 páginasML SectorizaciónYOVANA CHURAAún no hay calificaciones

- +como Lograr Un Sistema de Produccion Efectivo - IDEAR CONSULTORES PDFDocumento3 páginas+como Lograr Un Sistema de Produccion Efectivo - IDEAR CONSULTORES PDFJonathan Alan CamarenaAún no hay calificaciones

- ML - Curva de Rendimiento MODocumento1 páginaML - Curva de Rendimiento MOederpuenteAún no hay calificaciones

- S1-02 D1 Control de ProyectosDocumento205 páginasS1-02 D1 Control de ProyectosYOVANA CHURAAún no hay calificaciones

- Ficha Tecnica Rev.05Documento8 páginasFicha Tecnica Rev.05YOVANA CHURAAún no hay calificaciones

- CMIC 05 Análisis de Costos Indirectos, Finaciamiento y Utilidad PDFDocumento84 páginasCMIC 05 Análisis de Costos Indirectos, Finaciamiento y Utilidad PDFOscar Arriel100% (1)

- Bloque II - Tipología de La Producción AudiovisualDocumento36 páginasBloque II - Tipología de La Producción Audiovisualsusi garroAún no hay calificaciones

- Question 1Documento20 páginasQuestion 1DIEGO ALMARIOAún no hay calificaciones

- Presupuesto MaestroDocumento10 páginasPresupuesto MaestroMarlin Cárcamo100% (1)

- Municipalidad Distrital de San Martín de PorresDocumento2 páginasMunicipalidad Distrital de San Martín de PorresRosa CentenoAún no hay calificaciones

- 9 - Estudios Economicos y Financieros de Un Proyecto - EjemploDocumento23 páginas9 - Estudios Economicos y Financieros de Un Proyecto - EjemploINGRID BETTSY PONTE APCHOAún no hay calificaciones

- Asociación Vivienda PopularDocumento17 páginasAsociación Vivienda PopularCarlos A AvilaAún no hay calificaciones

- AnálisisPronosticoVentasJuguetesDocumento6 páginasAnálisisPronosticoVentasJugueteskatti bolaños espitiaAún no hay calificaciones

- Tarea 5 Presupuesto EmpresarialDocumento5 páginasTarea 5 Presupuesto EmpresarialScarlet Perez Severino0% (1)

- Actividad #6Documento3 páginasActividad #6Fabi RiverosAún no hay calificaciones

- Plan de ventas industriales M&MDocumento17 páginasPlan de ventas industriales M&MFranco PetrosinoAún no hay calificaciones

- Aspectos legales del presupuesto público en GuatemalaDocumento106 páginasAspectos legales del presupuesto público en GuatemalaRosie Paz100% (1)

- Lineamientos para La Organizacion y Funcionamientos de Las Unidades de Auditoria InternaDocumento14 páginasLineamientos para La Organizacion y Funcionamientos de Las Unidades de Auditoria InternaWileiker JesusAún no hay calificaciones

- Proceso Nº 35465 Corte Suprema de Justicia Sala de Casación PenalDocumento26 páginasProceso Nº 35465 Corte Suprema de Justicia Sala de Casación PenalIsabel MartínezAún no hay calificaciones

- 10.. - Especif. Tecnicas Mantenimiento Periodico Phusca - CoasaDocumento34 páginas10.. - Especif. Tecnicas Mantenimiento Periodico Phusca - CoasaYamir Smit GuerraAún no hay calificaciones

- Presuestoos de ProduccionDocumento15 páginasPresuestoos de ProduccionJhon henry Guzman antezanaAún no hay calificaciones

- Consideraciones GeneralesDocumento3 páginasConsideraciones GeneralesArlin OgandoAún no hay calificaciones

- ChacaoDocumento10 páginasChacaoYANEIDAURBANEJAAún no hay calificaciones

- PORCINOSDocumento62 páginasPORCINOSPalomino Capillo TintaAún no hay calificaciones

- INFORME CONTABILIDAD DE COSTOS LORENA MONTERO 2do CORTE 1ra ACTIVIDADDocumento11 páginasINFORME CONTABILIDAD DE COSTOS LORENA MONTERO 2do CORTE 1ra ACTIVIDADlorenaAún no hay calificaciones

- Campaña:: Código de VendedorDocumento24 páginasCampaña:: Código de Vendedor1974tonillopisAún no hay calificaciones

- Reglamento de Organización y FuncionesDocumento52 páginasReglamento de Organización y FuncionesWilliam Cahuana FloresAún no hay calificaciones

- Actividad 1 Planeación Financiera 2021 II-1Documento4 páginasActividad 1 Planeación Financiera 2021 II-1Kelly RosasAún no hay calificaciones

- Manual de Funciones Gobernación 2018 PDFDocumento247 páginasManual de Funciones Gobernación 2018 PDFdanielce182Aún no hay calificaciones

- Apuntes de Costos PDFDocumento172 páginasApuntes de Costos PDFDiegoAún no hay calificaciones

- Caso #05Documento85 páginasCaso #05Juan David Gomez FrancoAún no hay calificaciones

- MF-A-01 Gerente Administrativo Rev.7Documento3 páginasMF-A-01 Gerente Administrativo Rev.7Enrique BarretoAún no hay calificaciones

- RA 1.5 Reglamento de Las Agencias de Viajes y Operadores de Turismo - Resolución 815-03Documento41 páginasRA 1.5 Reglamento de Las Agencias de Viajes y Operadores de Turismo - Resolución 815-03Anselmo KellyAún no hay calificaciones

- Estructuta Organizativa de La Secretaria Del Trabajo y Sus Dependencias''Documento6 páginasEstructuta Organizativa de La Secretaria Del Trabajo y Sus Dependencias''Marco Di PaneAún no hay calificaciones

- TDR Modelo ObraDocumento28 páginasTDR Modelo ObraAlejandro BarrosAún no hay calificaciones