También podría gustarte

- 2011 LizarimpacDocumento300 páginas2011 Lizarimpacjoseantoniopalma914Aún no hay calificaciones

- La economía de la deuda: Lecciones desde MéxicoDe EverandLa economía de la deuda: Lecciones desde MéxicoAún no hay calificaciones

- El colapso de los microcréditos en la cooperación al desarrollo: Escritores e intelectuales ante la políticaDe EverandEl colapso de los microcréditos en la cooperación al desarrollo: Escritores e intelectuales ante la políticaAún no hay calificaciones

- GuíaBurros Economía y Sociedad: Economía desde el corazónDe EverandGuíaBurros Economía y Sociedad: Economía desde el corazónAún no hay calificaciones

- Cuatro Países Un Mercado Latinoamericano: Los Delfines del PacíficoDe EverandCuatro Países Un Mercado Latinoamericano: Los Delfines del PacíficoAún no hay calificaciones

- De la crisis económica a la crisis políticaDe EverandDe la crisis económica a la crisis políticaCalificación: 4 de 5 estrellas4/5 (2)

- ( ( (A - Servicios Financieros y Desarrollo - Mansell) ) )Documento9 páginas( ( (A - Servicios Financieros y Desarrollo - Mansell) ) )JESUS YOBALAún no hay calificaciones

- Argentina el mundo es tuyo: El auge de la diplomacia públicaDe EverandArgentina el mundo es tuyo: El auge de la diplomacia públicaAún no hay calificaciones

- 13 SevaresDocumento27 páginas13 Sevarescamilamaldonado931Aún no hay calificaciones

- Riesgo-País y Riesgo-PolíticoDocumento6 páginasRiesgo-País y Riesgo-PolíticoJuanCarlosCamachoAún no hay calificaciones

- Deuda gubernamental: Desbloquear el Código Fiscal, una guía completa sobre la deuda públicaDe EverandDeuda gubernamental: Desbloquear el Código Fiscal, una guía completa sobre la deuda públicaAún no hay calificaciones

- Cooperación vs Cooparación. Ayuda Oficial para el DesarrolloDe EverandCooperación vs Cooparación. Ayuda Oficial para el DesarrolloAún no hay calificaciones

- Deuda Nacional de Estados Unidos: Descubriendo el enigma, comprendiendo y navegando la deuda nacional de los Estados UnidosDe EverandDeuda Nacional de Estados Unidos: Descubriendo el enigma, comprendiendo y navegando la deuda nacional de los Estados UnidosAún no hay calificaciones

- Canje de Deuda Por Educación Ana LorenzoDocumento8 páginasCanje de Deuda Por Educación Ana LorenzoHildorien100% (1)

- Economía Global: Pasado, Presente Y Futuro.De EverandEconomía Global: Pasado, Presente Y Futuro.Aún no hay calificaciones

- Tarea 6 AdministracionDocumento15 páginasTarea 6 AdministracionMiguel Lopez50% (2)

- Esta vez es distinto: Ocho siglos de necedad financieraDe EverandEsta vez es distinto: Ocho siglos de necedad financieraCalificación: 3.5 de 5 estrellas3.5/5 (113)

- Deuda Externa y Comercio ExteriorDocumento9 páginasDeuda Externa y Comercio ExteriorJuan David Florez LopezAún no hay calificaciones

- Riesgos en las grandes empresas antioqueñas: La pespectiva del fundadorDe EverandRiesgos en las grandes empresas antioqueñas: La pespectiva del fundadorAún no hay calificaciones

- Civica 11°Documento84 páginasCivica 11°ElBiaresAún no hay calificaciones

- Reflexiones Sobre Finanzas Internacionales en Un Entorno GlobalizadoDocumento4 páginasReflexiones Sobre Finanzas Internacionales en Un Entorno GlobalizadoOscar Javier Tellez RiveraAún no hay calificaciones

- Medio siglo de historia del cooperativismo financiero colombianoDe EverandMedio siglo de historia del cooperativismo financiero colombianoAún no hay calificaciones

- CartillaDocumento34 páginasCartillaDaiana MelónAún no hay calificaciones

- Tarea de HipotesisDocumento7 páginasTarea de HipotesisEri AlmonteAún no hay calificaciones

- Historia de la deuda externa argentina: De Martínez de Hoz a MacriDe EverandHistoria de la deuda externa argentina: De Martínez de Hoz a MacriAún no hay calificaciones

- Estado Nacional en La Era GLobalDocumento18 páginasEstado Nacional en La Era GLobalBailon Chavarri JoséAún no hay calificaciones

- Caso "Crisis Financiera Mundial"Documento3 páginasCaso "Crisis Financiera Mundial"larissa estradaAún no hay calificaciones

- DIEEEO35-2013 FondosSoberanos LopezJimenezxCoronasValleDocumento17 páginasDIEEEO35-2013 FondosSoberanos LopezJimenezxCoronasValleCristian PortilloAún no hay calificaciones

- Qué Son Las FinanzasDocumento9 páginasQué Son Las FinanzasmariaAún no hay calificaciones

- Anatomía de la crisis: Orígenes y diagnóstico de la crisis que vieneDe EverandAnatomía de la crisis: Orígenes y diagnóstico de la crisis que vieneAún no hay calificaciones

- Julio Sevares - Volatilidad Financiera y Vulnerabilidad Latinoamericana. Causas, Costos y AlternativasDocumento26 páginasJulio Sevares - Volatilidad Financiera y Vulnerabilidad Latinoamericana. Causas, Costos y AlternativasYoussefMarzoAún no hay calificaciones

- Adrián Lajous Martínez. Desarrollo, deuda y comercio: un testimonio histórico sobre la crisis económica mexicana y el ajuste, 1983-1993De EverandAdrián Lajous Martínez. Desarrollo, deuda y comercio: un testimonio histórico sobre la crisis económica mexicana y el ajuste, 1983-1993Aún no hay calificaciones

- Crónica del ejercicio de los recursos para infraestructura pública: Crédito para la reactivación económica 2020-2022. Jalisco, MéxicoDe EverandCrónica del ejercicio de los recursos para infraestructura pública: Crédito para la reactivación económica 2020-2022. Jalisco, MéxicoAún no hay calificaciones

- yAMEL gEOGRAFIADocumento14 páginasyAMEL gEOGRAFIAYamel Peralta CorderoAún no hay calificaciones

- El imperio de las finanzas: Deuda y desigualdadDe EverandEl imperio de las finanzas: Deuda y desigualdadAún no hay calificaciones

- La Globalizacion y Los Recursos HumanosDocumento5 páginasLa Globalizacion y Los Recursos HumanosyebersonAún no hay calificaciones

- N Eduardo Saenz 1993 PDFDocumento306 páginasN Eduardo Saenz 1993 PDFAlexander MorenoAún no hay calificaciones

- La Globalización y Los Recursos HumanosDocumento4 páginasLa Globalización y Los Recursos HumanosGuillermo Zubieta reyes100% (3)

- La Globalizacion y Los Recursos HumanosDocumento4 páginasLa Globalizacion y Los Recursos Humanosdiana marcela garrido rubio100% (1)

- Historia y Evolucion Del Desarrollo SustentableDocumento5 páginasHistoria y Evolucion Del Desarrollo Sustentableahidaruiz26Aún no hay calificaciones

- Proyecto de VidaDocumento193 páginasProyecto de Vidamaria nidia gutierrezAún no hay calificaciones

- Organismos Intenacionales de Cooperacion Internacional IIDocumento3 páginasOrganismos Intenacionales de Cooperacion Internacional IIkmilamarinAún no hay calificaciones

- Economía y finanzas sociales: Avances en la investigaciónDe EverandEconomía y finanzas sociales: Avances en la investigaciónCalificación: 5 de 5 estrellas5/5 (1)

- Actividad 1 - Importancia de Las Finanzas Internacionales en Un Mundo Globalizado.Documento7 páginasActividad 1 - Importancia de Las Finanzas Internacionales en Un Mundo Globalizado.Alejandra GomezAún no hay calificaciones

- Camino a la integración desde la identidadDe EverandCamino a la integración desde la identidadAún no hay calificaciones

- FEPI - APUNTES UNIDAD 1 y 2Documento32 páginasFEPI - APUNTES UNIDAD 1 y 2parquisonAún no hay calificaciones

- Las finanzas y los negocios internacionales, su impacto en la competitividadDe EverandLas finanzas y los negocios internacionales, su impacto en la competitividadAún no hay calificaciones

- Debate Sobre La DolarizacionDocumento2 páginasDebate Sobre La DolarizacionwendyAún no hay calificaciones

- Iglesias - El Papel Del Estado y Los Paradigmas EconómicosDocumento9 páginasIglesias - El Papel Del Estado y Los Paradigmas EconómicosCaro RosónAún no hay calificaciones

- Una república sin buitres: Para bajar el costo de invertir en la Argentina productivaDe EverandUna república sin buitres: Para bajar el costo de invertir en la Argentina productivaAún no hay calificaciones

- Eroo - S1a1Documento6 páginasEroo - S1a1Eric OlveraAún no hay calificaciones

- Análisis Crítico A La Globalización y Los Mercados InternacionalesDocumento4 páginasAnálisis Crítico A La Globalización y Los Mercados InternacionalesJulie Rosse RuizAún no hay calificaciones

- Análisis Integral de La Gestión Del RiesgoDocumento18 páginasAnálisis Integral de La Gestión Del RiesgoKaren Zm50% (4)

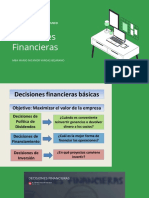

- Decisiones FinancierasDocumento16 páginasDecisiones FinancierasAntonio BanderasAún no hay calificaciones

- Ejemplo de Calculo de GAO, GAF y GATDocumento2 páginasEjemplo de Calculo de GAO, GAF y GATAntonio BanderasAún no hay calificaciones

- Ejercicios Ejemplo DerivadosDocumento19 páginasEjercicios Ejemplo DerivadosAntonio BanderasAún no hay calificaciones

- Decisiones Bajo IncertidumbreDocumento5 páginasDecisiones Bajo IncertidumbreAntonio BanderasAún no hay calificaciones

- Reglamento de TitularizaciónDocumento49 páginasReglamento de TitularizaciónJes Rey ParekAún no hay calificaciones

- Principales Gastos DeduciblesDocumento5 páginasPrincipales Gastos Deduciblesmanolos_friend100% (1)

- Pagos ParcialesDocumento9 páginasPagos ParcialesfernandaAún no hay calificaciones

- Salinas Economia Peruana Vista Desde Paginas El ComercioDocumento470 páginasSalinas Economia Peruana Vista Desde Paginas El ComercioManuel MendozaAún no hay calificaciones

- Proyección A Largo Plazo 1Documento13 páginasProyección A Largo Plazo 1PedroAún no hay calificaciones

- 5°sec (17 Agosto)Documento4 páginas5°sec (17 Agosto)joab777Aún no hay calificaciones

- Formato 6 Libro MayorDocumento13 páginasFormato 6 Libro MayorAngelEspinozaVilcaAún no hay calificaciones

- El Régimen Económico y Corrupción Durante El FujimuratoDocumento4 páginasEl Régimen Económico y Corrupción Durante El FujimuratoArian Marcel Mendoza RazoAún no hay calificaciones

- Solucionario Tema 4Documento26 páginasSolucionario Tema 4Henry Mendoza Vicente67% (3)

- Estafa de Los RicosDocumento8 páginasEstafa de Los RicosJahenrry SambranoAún no hay calificaciones

- LEY 1535 Del 99 Administracion Financiera Del EstadoDocumento22 páginasLEY 1535 Del 99 Administracion Financiera Del Estadorotcehreivaj27100% (1)

- Extincion Del Contrato de Trabajo Por Causas Objetivas - MonografiaDocumento17 páginasExtincion Del Contrato de Trabajo Por Causas Objetivas - Monografiaalberto rodriguezAún no hay calificaciones

- Tipos de AmortizacionesDocumento6 páginasTipos de AmortizacionesJami SantiiagoAún no hay calificaciones

- Artículos: Digitalizado Por La Biblioteca Luis Ángel Arango Del Banco de La República, ColombiaDocumento58 páginasArtículos: Digitalizado Por La Biblioteca Luis Ángel Arango Del Banco de La República, Colombiawilson lozadaAún no hay calificaciones

- Interes Simple y CompuestoDocumento11 páginasInteres Simple y CompuestoloughydancuartAún no hay calificaciones

- Semana 4 - Matemática FinancieraDocumento12 páginasSemana 4 - Matemática FinancieraFerrito UnionferroviarioAún no hay calificaciones

- Rafael Leonidas Trujillo Molina: Producto de Una Sociedad Enferma y Una Familia DisfuncionalDocumento12 páginasRafael Leonidas Trujillo Molina: Producto de Una Sociedad Enferma y Una Familia DisfuncionalJuan de la Cruz Gómez PérezAún no hay calificaciones

- Plantilla Paso 4 - Carolina VargasDocumento107 páginasPlantilla Paso 4 - Carolina VargasMONICA RUIZAún no hay calificaciones

- Amortización - Definición y Tipos Con Ejemplos - El PluralDocumento7 páginasAmortización - Definición y Tipos Con Ejemplos - El Pluralmilton moreno murilloAún no hay calificaciones

- Clase MF Int Vact AnualidadesDocumento63 páginasClase MF Int Vact AnualidadesjowacocoAún no hay calificaciones

- Investigación DICE 2020Documento43 páginasInvestigación DICE 2020Brayan VicenteAún no hay calificaciones

- Practica Examen FinalDocumento3 páginasPractica Examen FinalYostin Contreras PovedaAún no hay calificaciones

- Caso Pacific InformeDocumento2 páginasCaso Pacific InformeDaniel Arturo VegaAún no hay calificaciones

- Venezuela Al Inicio de Nuestra Vida PolíticaDocumento13 páginasVenezuela Al Inicio de Nuestra Vida Políticapadrino135100% (1)

- Taller Ecuaciones de Valores EquivalentesDocumento5 páginasTaller Ecuaciones de Valores EquivalentesLaura Vanessa Tejada TrujilloAún no hay calificaciones

- Reciprocidad, Don y Deuda. Relaciones y Formas de Intercambio en Los Andes Ecuatorianos - Emilia FerraroDocumento249 páginasReciprocidad, Don y Deuda. Relaciones y Formas de Intercambio en Los Andes Ecuatorianos - Emilia FerraroAndrés MonaresAún no hay calificaciones

- Pasos para Realizar La Tabla de Amortizacion en ExcelDocumento2 páginasPasos para Realizar La Tabla de Amortizacion en ExcelGaby RamiroAún no hay calificaciones

- Sistema Monetario y Teoría Cuantitativa Del DineroDocumento31 páginasSistema Monetario y Teoría Cuantitativa Del DineroRaul Rios100% (1)

- Caso Defsa-13 06 2012Documento10 páginasCaso Defsa-13 06 2012Christian Kramm YuraszeckAún no hay calificaciones

- 03.1 DescuentosDocumento9 páginas03.1 DescuentosDaniel RetuertoAún no hay calificaciones