Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Tema 1 Contabilidad Nacional y Balanza de Pagas

Cargado por

Diana MolinaDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Tema 1 Contabilidad Nacional y Balanza de Pagas

Cargado por

Diana MolinaCopyright:

Formatos disponibles

lOMoARcPSD|13985877

TEMA 1 Contabilidad Nacional Y Balanza DE Pagas

Economía Española y Mundial I (Universidad Rey Juan Carlos)

StuDocu no está patrocinado ni avalado por ningún colegio o universidad.

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

TEMA 1 CONTABILIDAD NACIONAL Y BALANZA DE PAGAS

1.EL SISTEMA ECONÓMICO Y LA CONTABILIDAD NACIONAL

1.1. Elementos del sistema económico

1.1.1. La ac琀椀vidad económica y la Contabilidad Nacional

El objeto de este capítulo es analizar cómo a par琀椀r de unos determinados recursos, escasos y suscep琀椀bles de usos

alterna琀椀vos, los individuos se organizan socialmente para combinarlos de una manera determinada para poder

producir los bienes y servicios que permitan sa琀椀sfacer las necesidades humanas, individuales y colec琀椀vas.

Considerada la sociedad en su conjunto, el grado de cumplimiento de esa 昀椀nalidad se suele medir por la can琀椀dad

total de bienes y servicios que se producen en una economía por un determinado período de 琀椀empo,

normalmente un año. Los variados elementos que par琀椀cipan en la vida económica de un país, así como sus

conexiones y dependencias, se suman en un todo denominado sistema económico, cuya presentación gradual es

el objeto de las siguientes páginas.

Así pues, comenzaremos de昀椀niendo la ac琀椀vidad económica como la combinación de ac琀椀vos o recursos (inputs),

tanto humanos (fuerza de trabajo) como económicos, materiales (por ejemplo, máquinas y equipo) e inmateriales

(por ejemplo, so昀琀ware) y 昀椀nancieros (medios de pago), además de otros productos (materias primas y otros

insumos), que permiten, a par琀椀r de una producción intermedia, la obtención de otra de mayor valor o producción

de bienes y servicios 昀椀nales (producto, valor añadido u output) que sa琀椀sfacen las necesidades humanas. Esta

ac琀椀vidad genera múl琀椀ples transacciones (agrupadas como agregados o macromagnitudes) entre las diferentes

unidades o agentes económicos (familias u hogares, empresas, Estado y resto del mundo) cuya cuan琀椀昀椀cación es

objeto de la Contabilidad Nacional.

La Contabilidad Nacional es un sistema de cuentas que, planteadas siguiendo la lógica del mercado, cons琀椀tuyen el

punto de par琀椀da de todo análisis macroeconómico, así como la fuente principal de indicadores de la ac琀椀vidad

económica real que guían la polí琀椀ca económica. El cuadro 1.1 muestra cuáles son los obje琀椀vos e instrumentos de

la macroeconomía. A efectos contables, salvo excepciones, son ac琀椀vidades económicas todas aquellas que pasan

por el mercado. Ello implica que no se incluyen en dicho concepto:

a) Las transacciones dentro de las ac琀椀vidades produc琀椀vas, es decir, que no cruzan la frontera de la propia

instalación y que se denominan reempleos.

b) Las tareas que 琀椀enen lugar dentro de los hogares para su propio consumo.

c) Las transferencias, que son las donaciones sin quid pro quo, esto es, sin contrapar琀椀da, entre unos agentes

y otros fuera de la frontera de producción, como las prestaciones del Estado (pensiones, subvenciones,

subsidios) o los pagos de impuestos o las donaciones entre par琀椀culares.

El sistema de de昀椀niciones, operaciones y cuentas para la contabilización global de los resultados de las ac琀椀vidades

económicas u琀椀lizado por los países de la Unión Europea, se denomina Sistema Europeo de Cuentas (SEC 2010, en

adelante), en vigor desde el 1 de sep琀椀embre de 2014 1. En él se de昀椀nen y estudian las diferentes magnitudes de

síntesis de las ac琀椀vidades globales, donde el Producto Interior Bruto (PIB) es la fundamental. En España, el

organismo responsable de las cuentas nacionales es el Ins琀椀tuto Nacional de Estadís琀椀ca (INE) (www.ine.es) que,

conforme a la metodología establecida por el SEC 2010 2, elabora y publica la información macroeconómica en tres

niveles:

a) Contabilidad Nacional Anual (CNA), es una estadís琀椀ca de síntesis de carácter coyuntural, cuyo obje琀椀vo

primordial es proporcionar una representación cuan琀椀ta琀椀va coherente del conjunto de la ac琀椀vidad

económica española en el pasado inmediato, mediante un cuadro macroeconómico anual, elaborado

desde la óp琀椀ca de la oferta, la demanda y las rentas. Asimismo, incluye es琀椀maciones del nivel de

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

empleo, en términos de Contabilidad Nacional, abarcando los conceptos: personas, puestos de trabajo y

puestos de trabajo equivalentes a 琀椀empo completo.

b) Contabilidad Nacional Trimestral (CNTR), es una estadís琀椀ca de síntesis de carácter coyuntural, cuyo

obje琀椀vo primordial es proporcionar una descripción cuan琀椀ta琀椀va coherente del conjunto de la ac琀椀vidad

económica española en el pasado inmediato, mediante un cuadro macroeconómico trimestral,

elaborado desde la óp琀椀ca de la oferta, la demanda y las rentas.

c) Contabilidad Regional de España (CRE), es una operación estadís琀椀ca que el INE viene realizando desde

el año 1980 y cuyo principal obje琀椀vo es ofrecer una descripción cuan琀椀昀椀cada, sistemá琀椀ca y lo más

completa posible de la ac琀椀vidad económica regional en España (comunidades autónomas y provincias),

durante el período de referencia considerado.

Asimismo, para organizar y sistema琀椀zar las múl琀椀ples variedades de ac琀椀vidades económicas que existen se han

elaborado códigos de clasi昀椀cación de las mismas, con objeto de reducirlas a algunas categorías normalizadas que

las de昀椀nan con la máxima uniformidad posible. Este código es en España la Clasi昀椀cación Nacional de Ac琀椀vidades

Económicas (CNAE-2009)3.

1.1.2.Los factores produc琀椀vos y su remuneración

Los factores produc琀椀vos tradicionales son la 琀椀erra (o los recursos naturales), el trabajo y el capital. La Contabilidad

Nacional es琀椀ma las retribuciones o rentas por las contribuciones de cada uno de ellos al proceso produc琀椀vo

dis琀椀nguiéndolas en dos grandes grupos: las remuneraciones salariales por la aportación del factor trabajo,

denominadas rentas salariales (RS), por un lado; y las remuneraciones del capital, donde se incluyen todas las

demás (rentas de la 琀椀erra, intereses, alquileres, ganancias, dividendos, bene昀椀cios, …), denominadas rentas de la

propiedad (RP), por otro.

1.1.3. Los ac琀椀vos económicos: de昀椀nición y clasi昀椀cación

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Los ac琀椀vos económicos empleados en el proceso produc琀椀vo se re昀椀eren al conjunto de bienes y derechos cuya

琀椀tularidad pertenece a una persona 昀sica o jurídica. El SEC 2010 considera ac琀椀vo económico a la reserva de valor

que representa los bene昀椀cios que le corresponden al propietario económico por la posesión o u琀椀lización del

ac琀椀vo durante un 琀椀empo determinado. Los bene昀椀cios económicos consisten en rentas primarias, como el

excedente de explotación (si el propietario económico u琀椀liza el ac琀椀vo) o la renta de propiedad (si dicho

propietario deja u琀椀lizarlo a otros). Se excluyen de esta de昀椀nición el capital humano, los bienes de consumo

duradero, los ac琀椀vos y pasivos con琀椀ngentes y los recursos naturales libres (como el aire o el agua de los ríos).

Los ac琀椀vos se clasi昀椀can, según su naturaleza, en no 昀椀nancieros y 昀椀nancieros:

a) Los ac琀椀vos reales o no 昀椀nancieros se dividen, a su vez, en ac琀椀vos producidos, que son los generados en

el proceso de producción; y ac琀椀vos no producidos, cuyo origen se encuentran en la naturaleza y en las

convenciones sociales. Ambas categorías se subdividen, a su vez, en ac琀椀vos materiales e inmateriales,

según sean o no tangibles.

b) Los ac琀椀vos 昀椀nancieros son los medios de pago y los derechos 昀椀nancieros que se originan a par琀椀r de un

contrato mediante el cual una unidad económica concede fondos a otra, surgiendo como contrapar琀椀da

un pasivo. Los pasivos son siempre 昀椀nancieros. Los ac琀椀vos 昀椀nancieros se materializan en 琀tulos de

propiedad y posibilita la obtención de algún 琀椀po de renta (de la propiedad, como se ha visto en el

apartado anterior).

El cuadro 1.2 ofrece una clasi昀椀cación simpli昀椀cada de los ac琀椀vos económicos.

Los ac琀椀vos 昀椀jos (materiales e inmateriales) se originan en el proceso de producción y se u琀椀lizan de forma con琀椀nua

en otros procesos produc琀椀vos durante más de un año.

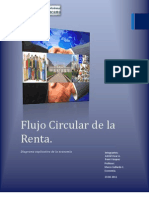

1.1.4. Los agentes económicos, las unidades y los sectores ins琀椀tucionales

En la realización de las dos funciones básicas de la ac琀椀vidad económica, la función de producción y la función de

consumo, intervienen dis琀椀ntos grupos cuyas conductas y decisiones interesa conocer dada la in昀氀uencia que 琀椀enen

sobre la misma. A estos grupos de individuos con dis琀椀ntas funciones, unas veces produc琀椀vas y otras veces de

consumo, les denominamos agentes económicos:

Las economías domés琀椀cas (unidades de consumo): Son los hogares o familias, o sea, grupos organizados de

individuos que toman decisiones económicas conjuntas y coherentes como si de un único consumidor se tratara.

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Una caracterís琀椀ca que 琀椀enen es que son los propietarios de los factores de producción que ceden a las empresas a

cambio de contraprestaciones económicas. Estas revierten de nuevo en las empresas a través del consumo

originándose así un 昀氀ujo circular de renta.

Las ins琀椀tuciones sin 昀椀nes de lucro que sirven a los hogares (ISFLSH): ofrecen bienes o servicios a los hogares

gratuitamente o a precios económicamente no signi昀椀ca琀椀vos. Comprende: 1) ISFLSH creadas por asociaciones de

personas para ofrecer servicios en bene昀椀cio de los propios asociados (asociaciones profesionales o cien琀昀椀cas,

par琀椀dos polí琀椀cos, sindicatos, asociaciones de consumidores, iglesias, asociaciones religiosas, clubes sociales,

culturales, recrea琀椀vos o depor琀椀vos); 2) ins琀椀tuciones bené昀椀cas, de asistencia o de ayuda creadas con 昀椀nes

昀椀lantrópicos y no para servir a los miembros de la asociación que las controla. La mayoría de los servicios

prestados por las ISFL son de naturaleza individual y, convencionalmente, todos los servicios prestados por ISFLSH

se tratan como individuales. Asimismo, su consumo se considera consumo individual de los hogares, integrándose

en ellos.

Las empresas (unidades de producción): Son las encargadas de transformar, a par琀椀r de los factores produc琀椀vos y

una determinada tecnología, bienes y servicios incapaces de sa琀椀sfacer necesidades directamente – denominados

de consumo intermedio (CI) – en otros de mayor valor que 昀椀nalmente serán consumidos por las economías

domés琀椀cas, otras empresas o por las Administraciones Públicas (AA.PP.). La producción de estos bienes y servicios

se denomina 昀椀nal y su des琀椀no como gasto en Consumo 昀椀nal e Inversión dentro o fuera del territorio, Demanda

昀椀nal. Las decisiones de las empresas van encaminadas a la maximización del bene昀椀cio.

El Sector Público (unidades reguladoras y de control, así como agentes de producción y consumo): Representa el

conjunto de organismos, ins琀椀tuciones, departamentos y otras organizaciones que dependen del Estado o sus

diversos entes. El protagonismo del Estado en las sociedades modernas es de importancia capital, siendo uno de

sus caracteres más importantes el que se trata de un agente que produce un conjunto de bienes y servicios de

índole especial, que recibe el nombre de servicio público (cons琀椀tuye el gasto público), y que para resarcirse de

esos bienes y servicios especiales no u琀椀liza el planteamiento normal que realizan las empresas, sino que u琀椀liza

también un sistema especial que en su conjunto forma lo que se denomina ingresos públicos, recaudados

fundamentalmente a través de los llamados impuestos.

Esta diferenciación no es absoluta, sino que 琀椀ene un carácter rela琀椀vo, puesto que la inscripción en uno u otro

grupo obedece a la función que cada individuo o grupo de individuos realiza en un momento determinado. Por

tanto, cada uno de ellos es de hecho a la vez productor y consumidor de bienes y servicios, sin embargo, por

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

razones de análisis, se hace necesario este desdoblamiento debido a la función que realizan. El grá昀椀co 1.1 describe

de manera simpli昀椀cada el conjunto de relaciones entre estos tres principales agentes económicos.

Un úl琀椀mo agente importante por considerar es el Resto del mundo (RM): Según el SEC 2010 está formado por las

unidades no residentes en la medida en que efectúan operaciones con unidades ins琀椀tucionales residentes o

琀椀enen otras relaciones económicas con unidades residentes, proporcionando una visión de conjunto de las

relaciones económicas que vinculan la economía nacional con el resto del mundo. Se incluyen las ins琀椀tuciones de

la UE y las organizaciones internacionales.

Para estudiar las relaciones de comportamiento de los agentes económicos, el SEC 2010 dis琀椀ngue las unidades

ins琀椀tucionales4 que par琀椀cipan en la ac琀椀vidad económica de un país y que integran su sistema económico. Sin

embargo, los análisis macroeconómicos no estudian las acciones de cada unidad ins琀椀tucional por separado; sino

que estudian las ac琀椀vidades agregadas de ins琀椀tuciones similares, agrupándolas en conjuntos llamados sectores

ins琀椀tucionales, algunos de los cuales se dividen, a su vez, en subsectores (cuadros 1.3 y 1.4). A efectos del sistema

SEC 2010, las unidades ins琀椀tucionales se agrupan en cinco sectores ins琀椀tucionales nacionales mutuamente

excluyentes: sociedades no 昀椀nancieras; ins琀椀tuciones 昀椀nancieras; administraciones públicas; hogares e ISFLSH. El

conjunto de estos sectores cons琀椀tuye el total de la economía nacional. Las unidades no residentes pueden

interactuar con estos cinco sectores nacionales, y las interacciones se presentan entre los cinco sectores

nacionales y un sexto sector ins琀椀tucional: el resto del mundo.

1.2.La producción

1.2.1.De昀椀nición

El SEC 2010 de昀椀ne la producción como una ac琀椀vidad realizada bajo el control, la responsabilidad y la ges琀椀ón de

una unidad ins琀椀tucional (una empresa o un hogar, en el caso de las empresas familiares) que u琀椀liza mano de obra,

capital y bienes y servicios para obtener otros bienes y servicios.

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

El hecho de que la de昀椀nición contemple que la ac琀椀vidad económica produc琀椀va esté sujeta a control,

responsabilidad y ges琀椀ón de las unidades económicas supone que el sistema contable excluya de la producción la

realización de determinadas ac琀椀vidades, como son los servicios de autoconsumo en los hogares por sus miembros

(limpieza, cocina, educación de los hijos, mantenimiento y reparaciones, etc.) o algunas ac琀椀vidades humanas

básicas de carácter excluyente (comer, dormir, estudiar, etc.). Igualmente, tampoco cons琀椀tuye producción los

bienes generados mediante procesos naturales sin intervención o dirección humanas (tales como el crecimiento

de los bancos de peces en el mar, el de los árboles y frutos silvestres o las lluvias y sus caudales). No obstante, la

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

consideración de las ac琀椀vidades incluidas como producción se realiza independientemente de que sean ilegales o

de que no 昀椀guren en los registros 昀椀scales, de la seguridad social, estadís琀椀cos u otros registros públicos.

1.2.2.El 昀氀ujo circular de la ac琀椀vidad produc琀椀va: producto y renta

El grá昀椀co 1.2 describe el conjunto de transacciones entre las unidades económicas (representadas mediante

rectángulos) que 琀椀ene lugar en el interior de un país como consecuencia del desarrollo de las ac琀椀vidades

económicas, las cuales son de naturaleza no 昀椀nanciera –economía real-, es decir, referida a aquellas que se

realizan en los mercados de factores y de bienes y servicios (representadas mediante óvalos).

Las economías domés琀椀cas (hogares o familias) son, como se ha visto, fundamentalmente unidades de consumo

(compran y consumen bienes y servicios) y, secundariamente, de producción; pero, además, también son

propietarias de los factores de producción que venden a las empresas (unidades de producción que contratan y

u琀椀lizan factores produc琀椀vos) en el mercado de factores. Como contraprestación, las familias reciben unas rentas

por la remuneración de dichos factores por parte de las empresas que, en su conjunto, cons琀椀tuyen el ingreso de la

comunidad. Estas rentas se dividen en dos grandes grupos: rentas salariales, que son las obtenidas por la

remuneración del factor trabajo, y rentas de la propiedad, obtenidas por la remuneración de la 琀椀erra o recursos

naturales u琀椀lizados y del capital (alquileres, intereses, dividendos, bene昀椀cios, ganancias, plusvalías, etc.). En

términos de Contabilidad Nacional, las rentas salariales reciben la denominación de Remuneración de los

asalariados, y las rentas de la propiedad, Excedente Bruto de Explotación (EBE)/Renta mixta bruta. El conjunto de

las rentas salariales y de la propiedad generado durante un período de 琀椀empo determinado, normalmente un año,

cons琀椀tuye un agregado o macromagnitud básica denominada Renta Interior Bruta (RIB). Por tanto,

RIB = EBE/Renta mixta bruta + Remuneración de los asalariados

Por su parte, las unidades de producción formadas por las empresas se compran entre sí materias primas, energía

y otros inputs intermedios (insumos) –que cons琀椀tuye el consumo intermedio (CI)– y u琀椀lizan capital y trabajo para

producir bienes y servicios que venden en los correspondientes mercados. Tales bienes y servicios pueden ser

clasi昀椀cados así:

a) de consumo: cuando se dirigen a la sa琀椀sfacción directa de las necesidades humanas (alimentos, ropas,

diversión, etc.),

b) de capital: des琀椀nados a mul琀椀plicar la e昀椀ciencia del trabajo (instrumentos y equipo, máquinas, carreteras,

etc.), y

c) intermedios: bienes que en el proceso de producción son transformados antes de conver琀椀rse, 昀椀nalmente, en

bienes de consumo o de capital (acero, trigo o materias primas en general). Cons琀椀tuyen la producción

intermedia (PI).

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Los bienes de los grupos a) y b) reciben la denominación de bienes 昀椀nales. Al monto global de bienes y servicios

昀椀nales (excluyendo, pues, los bienes y servicios intermedios empleados para producir otros bienes y servicios,

cuyo valor se trans昀椀ere a los bienes 昀椀nales en su totalidad) generados en un período determinado se le conoce

como producto o output. Así, el valor del 昀氀ujo de bienes y servicios 昀椀nales generados por una economía en un

período de 琀椀empo determinado, normalmente un año, cons琀椀tuye el Producto Interior Bruto (PIB), y su cuan琀a es

idén琀椀ca a la de la RIB.

PIB = RIB

Una clasi昀椀cación general de los bienes y servicios aparece en el cuadro 1.5.

De este modo, el funcionamiento de las unidades productoras, integradas en el aparato produc琀椀vo, da origen,

pues, a dos 昀氀ujos simultáneos: el 昀氀ujo real (que en el grá昀椀co 1.2 gira en el sen琀椀do de las agujas del reloj),

cons琀椀tuido por los factores produc琀椀vos y por los bienes y servicios; y el 昀氀ujo nominal (que en el grá昀椀co 1.2 va en

sen琀椀do contrario al de las agujas del reloj), que reúne los ingresos distribuidos por el sistema en su operación. La

dicotomía básica vigente entre corriente «real» de bienes y servicios y la corriente «nominal» de ingresos, se

re昀氀eja en otras denominaciones, como producto e ingreso o renta, oferta y demanda, ventas y compras, etc.

(Grá昀椀co 1.3).

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

1.2.3.Valor bruto de la producción (VBP) y valor añadido (VA)

Los grandes sectores en los que convencionalmente se divide la economía (primario, secundario y terciario)

comprenden numerosas ramas de ac琀椀vidad5 que, a su vez, reúnen can琀椀dades variables de empresas (grá昀椀co 1.3).

A la compleja relación que, de forma agregada, indica las proporciones en que trabajo, capital y recursos naturales

se combinan para generar el producto sectorial se le denomina función macroeconómica de producción (Yo)

Yoi = fi (L C, L NC, K, RN)

donde, Yo, es el producto;

L C, es el trabajo cuali昀椀cado;

L NC, es el trabajo no cuali昀椀cado;

K, es el capital; y

RN, es la 琀椀erra o los recursos naturales.

La producción surge de la combinación especí昀椀ca de los factores en el seno de las empresas, dada una tecnología

determinada, de la cual resultan bienes y servicios des琀椀nados a atender las necesidades económicas de la

comunidad.

Esta combinación de los factores produc琀椀vos en cada empresa es alimentada, a su vez, por el resto del sistema,

que suministra materias primas, combus琀椀ble, energía, servicios de diverso carácter, etc. Estos bienes

corrientemente adquiridos por las unidades productoras para alimentar su proceso produc琀椀vo -llamados insumos

o inputs intermedios- sufren sucesivas transformaciones, por las cuales llegan ulteriormente a conver琀椀rse en

bienes 昀椀nales. La elaboración de insumos de todo orden, para ser transmi琀椀dos a otras empresas, se conoce con el

nombre de producción intermedia (PI).

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

El valor bruto de la producción (VBP) es un concepto que comprende, indiscriminadamente, todo aquello que es

vendido por las empresas que componen los tres sectores, sea que se trate de productos terminados para el

consumo o elementos des琀椀nados a la alimentación de otros procesos produc琀椀vos. Por tanto, se trata de un

concepto que no se re昀椀ere al que de hecho el sistema produce, dado que comprende, repe琀椀das veces, el valor de

los bienes que van de una empresa a otra.

Sin embargo, como se ha visto, el producto de una economía toma en cuenta solamente los bienes y servicios

昀椀nales producidos en el sistema, esto es, los de consumo y capital. Este valor del producto de una economía

puede ser medido, entonces, deduciéndose del valor bruto de la producción (VBP) el correspondiente a la

adquisición de insumos (CI). Así, vemos que el producto corresponde a aquello que efec琀椀vamente se adiciona en

términos de valor, o sea, al valor agregado o añadido (VA),

VA = VBP – PI (ó CI)

Por otro lado, como este mismo valor equivale a la totalidad de los ingresos o rentas de que se apropian los

responsables por los factores implicados en el proceso produc琀椀vo -trabajo, capital y recursos naturales-, el valor

agregado o añadido consiste, encarado bajo este ángulo, en el ingreso o rentas de la comunidad en un periodo

determinado. Así, como ya se señaló, el ingreso o la renta y el producto son conceptos que se iden琀椀昀椀can, a través

de su origen común: el valor efec琀椀vamente adicionado al proceso produc琀椀vo, de tal modo que

Valor agregado o añadido (VA) = Renta o Ingreso (Y) = Producto (P)

Se de昀椀ne el valor añadido como el valor generado por toda unidad dedicada a una ac琀椀vidad produc琀椀va. Para el

bienestar de un país interesa tener en cuenta la producción 昀椀nal que se crea, que también puede computarse por

la suma de los valores añadidos generados por todas las ac琀椀vidades económicas (o el valor añadido bruto (VAB)

generado por cada uno de los sectores económicos).

El tradicional ejemplo de la generación del «valor del pan» (cuadro 1.6) sirve para explicar la equivalencia entre los

agregados analizados. En este ejemplo se supone que la materia prima u琀椀lizada 琀椀ene un coste nulo por obtenerse

de forma gratuita, que el molino harinero consume el trigo producido por la 昀椀nca agrícola y que la industria

pani昀椀cadora consume la harina producida por aquél. Todo ello enmarcado en una economía cerrada.

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

El agricultor produce trigo por valor de 100 unidades monetarias (u.m.) sin efectuar pago alguno por la materia

prima u琀椀lizada (semillas). Se genera un valor añadido de 100 u.m,, resultante de deducir de las 100 el consumo

intermedio nulo. Este valor equivale al coste de los factores que han intervenido en la producción del trigo y, por

tanto, es igual a la renta distribuida entre quienes los aportan, así, 40 van a salarios de trabajadores, 30 a

alquileres pagados a los propietarios de 琀椀erras y otros 30 a los bene昀椀cios del propio agricultor. Se supone que

todas estas rentas se gastan en adquirir los bienes y servicios producidos, en este caso, sólo pan.

1.2.4.Producción intermedia y relaciones intersectoriales: la tabla input/output

Las relaciones intersectoriales pueden ser esquema琀椀zadas en un disposi琀椀vo grá昀椀co (tabla input/output),

originalmente concebido por Wassily Leon琀椀ef., quedando así sinte琀椀zada la estructura económica de un país desde

el punto de vista técnico (cuadro 1.7 y grá昀椀co 1.4). En dicha tabla la suma de lo que un sector produce (con

des琀椀no intermedio y 昀椀nal) es igual a la suma de lo que u琀椀liza (insumos y servicios de factores). Tal iden琀椀dad se

garan琀椀za por la inclusión de las «ganancias», categoría 昀氀exible capaz de absorber las posibles diferencias

1.2.5.El 昀氀ujo circular de la ac琀椀vidad produc琀椀va: producto, renta y gasto

Como se ha visto, el surgimiento dentro del sistema de los 昀氀ujos real y nominal es consecuencia de la generación

simultánea en el proceso produc琀椀vo del producto y del ingreso o renta.

En el área C del grá昀椀co 1.5, más precisamente en el renglón del ingreso bruto, se inicia el 昀氀ujo nominal. Esta

corriente de rentas se subdivide en: demanda de bienes y servicios de consumo y ahorro (S).

La demanda de bienes y servicios de consumo expresa la necesidad de alimentos, ropas, habitación, etc. La

adquisición de cualquiera de estos productos se realiza mediante un gasto (G), cuyo monto es siempre igual al

producto de la can琀椀dad adquirida por su precio de venta. Así, el total de gastos en bienes y servicios de consumo

de昀椀ne la categoría consumo (C), indicada por la fórmula:

Ci = sumatorio [pi . qi]

donde,

Ci, es consumo del bien i; pi, es precio del bien i; y qi, es can琀椀dad del bien i.

Pero no todos los ingresos generados en el proceso produc琀椀vo se des琀椀nan a la sa琀椀sfacción de necesidades

inmediatas. La porción de ingresos no u琀椀lizados para la adquisición de bienes de consumo cons琀椀tuye, por

de昀椀nición, el monto de ahorro (S) del sistema económico en el período considerado.

El ahorro (S) 琀椀ene un doble componente:

a) Los ingresos percibidos por las personas y no des琀椀nados al consumo. Tales reservas facultan a los

individuos para la adquisición de 琀tulos de propiedad y crédito que se transmiten, por bancos y otras

ins琀椀tuciones 昀椀nancieras, a las empresas para inver琀椀r.

b) Una suma de recursos 昀椀nancieros retenidos por las empresas (no distribuidos) des琀椀nado a inversiones

propias para mantener (reservas de depreciaciones) o ampliar (otras reservas) sus instalaciones.

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

De esta manera, siguiendo el curso del 昀氀ujo nominal, el ahorro, ya enteramente bajo control de los organizadores

de la producción, llega al mercado de bienes de capital, des琀椀nado bien a la reposición del capital 昀椀jo consumido

(inversión de reposición o consumo de capital 昀椀jo, CKF) o bien a la formación de nuevo capital (inversión líquida).

Ambas fracciones componen, a su vez, la inversión bruta (I o Formación Bruta de Capital Fijo, FBCF). Además, las

empresas conservan, necesariamente, reservas de sus productos, así como de sus insumos (variación de

existencias): una ampliación del volumen de reservas, convencionalmente, se considera como inversión; por el

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

contrario, una reducción de existencias se considera desinversión. Estos conceptos se combinan para determinar la

variación líquida de reservas, que debe ser tomada en cuenta para la determinación del monto global de

inversiones registradas en la economía o la Formación Bruta de Capital (FBK).

Según el SEC 2010 la inversión o la Formación Bruta de Capital (FBK) incluye:

a) La Formación Bruta de Capital Fijo (FBCF), que representa el valor de los bienes duraderos

(ac琀椀vos 昀椀jos) adquiridos por las unidades productoras residentes con el 昀椀n de u琀椀lizarlos

durante más de un período en sus procesos produc琀椀vos. Ello es así, porque el capital se

considera una fuente de renta. Son cosas poseídas con 昀椀nes comerciales, no para su disfrute

directo (consumo).

b) La variación de existencias, que representa la diferencia al principio y al 昀椀nal de un período del

valor de las materias primas, bienes en proceso de fabricación y bienes terminados en poder

de las unidades productoras.

c) Adquisición de objetos valiosos. El SEC 2010 también considera las adquisiciones de objetos

valiosos, como obras de arte, joyas o an琀椀güedades, que se man琀椀enen como una reserva de

valor.

Paralelamente, desde el punto de vista del 昀氀ujo real -que se origina en el área B del grá昀椀co 1.5-, mientras los

bienes de consumo pronto desaparecen, el proceso de inversión (mediante la adquisición de bienes de capital)

hace crecer la reserva de capital incrementando la capacidad de producción de la economía, lo que acarrea el

aumento del producto y del ingreso o de la renta y, en consecuencia, del consumo y de la propia formación del

capital. Este proceso, la acumulación de capital, 琀椀ende a alterar la conformación sectorial, introducir nuevos

procesos produc琀椀vos, etc. La formación de capital es, pues, un fenómeno decisivo en el crecimiento y

transformación temporal del sistema.

De lo expuesto hasta aquí podemos extraer las siguientes relaciones fundamentales para la comprensión del

funcionamiento del sistema económico:

a) El ingreso o la renta generada en un período dado puede u琀椀lizarse para consumo inmediato o preservarse

para otras aplicaciones.

Y=C+S

b) El producto sa琀椀sface el consumo de la comunidad y alimenta la reposición o expansión de la reserva de

capital.

P=C+I

Como ya se ha visto que el ingreso o renta (Y) es igual al producto (P), entonces

C+S=C+I

por lo que, en una economía cerrada (sin resto del mundo),

S = I ó FBK

En los procesos produc琀椀vos los factores ob琀椀enen rentas que les permiten adquirir bienes y servicios. Esto

cons琀椀tuye el gasto, que no es solamente de consumo, sino que agrupa a todas las demandas 昀椀nales, aunque el

consumo es la par琀椀da más importante tanto desde el punto de vista conceptual como cuan琀椀ta琀椀vo del gasto 昀椀nal

de una economía. Así, aparte de la demanda intermedia (consumo intermedio), que se efectúa entre las

empresas, también 琀椀ene lugar entre las unidades económicas la demanda 昀椀nal de bienes y servicios, que se realiza

mediante el gasto

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

(G) en Consumo 昀椀nal (C) –individual y colec琀椀vo– e Inversión (I) o Formación Bruta de Capital (FBK). El valor de

los bienes y servicios demandados, es琀椀mados en términos de gasto, cons琀椀tuye el Gasto Interior Bruto (GIB)

y, en una economía cerrada, es decir, sin sector exterior, se puede expresar como:

GIB = C + I

Su cuan琀a ha de equivaler a la del PIB y a la de la RIB. Por tanto,

GIB = PIB = RIB

Y, como por otra parte, ya sabemos que la renta y el producto equivalen igualmente al valor añadido, entonces,

Valor agregado o añadido (VA) = Renta o Ingreso (Y) = Producto (P) = Gasto (G)

Como se aprecia en los dis琀椀ntos grá昀椀cos, la circularidad del funcionamiento del proceso produc琀椀vo permite

comprobar la igualdad entre producto, renta y gasto, dada la equivalencia del valor generado, distribuido o

empleado. Dicha equivalencia hace que, de forma general, se emplee el término Producto Interior Bruto para

designar a ese valor indis琀椀ntamente, con independencia de que provenga del producto, de la renta o del gasto.

1.2.6.La ac琀椀vidad produc琀椀va en una economía abierta: el equilibrio con el resto del mundo (RM).

Al considerar la ac琀椀vidad produc琀椀va en una economía abierta, el circuito tratado en los grá昀椀cos anteriores se ve

ampliado (grá昀椀co 1.7) al añadirse las transacciones económicas que se realizan con un nuevo agente: el resto del

mundo (RM). Ello supone incluir las siguientes operaciones con el exterior:

- las Exportaciones (X) e Importaciones (M) de bienes y servicios;

- las Rentas de factores –del trabajo (RlRM) y del capital (RkRM)– recibidas (pagadas) por (al) resto del

mundo;

- las Transferencias corrientes recibidas (pagadas) por (al) resto del mundo (TfcRM), cuyo resultado neto

aumenta o disminuye la renta disponible de los residentes del país; y

- las Transferencias de capital con el resto del mundo (T昀欀RM), que forman parte de los 昀氀ujos de ahorro con

el exterior y van des琀椀nadas a la inversión o a la FBK.

Las transacciones de una economía con el exterior cons琀椀tuyen, como se verá más adelante, un referente esencial

para la determinación de las macromagnitudes económicas, ya que permiten dis琀椀nguir las Interiores (I),

delimitadas por el territorio de un país; las Nacionales (N), referidas a los residentes de un país, con independencia

de su permanencia o no en el territorio; y las Disponibles (D), al añadirle las Transferencias corrientes netas con el

resto del mundo (TfcRM).

Como se ha señalado en el epígrafe anterior, la acumulación de capital, o la creación de un fondo de bienes que se

u琀椀lizarán durante la producción en períodos sucesivos, se lleva a cabo mediante la abstención al consumo, lo que

supone que la sociedad ahorra una parte de su renta. Visto así, el ahorro se de昀椀ne como:

S=Y–C

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

es decir, el ahorro es la parte de la renta no consumida. Lo relevante del ahorro es su u琀椀lización produc琀椀va, su

empleo para la formación bruta de capital (FBK), que mejorará la estructura produc琀椀va de una sociedad,

haciéndola más e昀椀ciente, bien por la mejora de la maquinaria que u琀椀lizarán las ac琀椀vidades produc琀椀vas o por una

mejor dotación de infraestructuras de todo 琀椀po para posibilitar un funcionamiento más e昀椀ciente de todas las

ac琀椀vidades6.

1.2.6.1.El ahorro externo

En ocasiones, el ahorro interno de un país es insu昀椀ciente para los proyectos de capital público y privado en curso.

Para ello hay que acudir al ahorro externo, lo que signi昀椀ca que los países se endeudan.

昀氀ujo en un mercado abierto.

Técnicamente diremos que un país 琀椀ene necesidad de 昀椀nanciación cuando su ahorro es insu昀椀ciente para 昀椀nanciar

la formación bruta de capital:

necesidad de 昀椀nanciación S < FBK

o, igualmente:

S–I<0

mientras que 琀椀ene capacidad de 昀椀nanciación cuando ocurre lo contrario:

capacidad de 昀椀nanciación S > FBK

o, igualmente:

S–I>0

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

1.2.6.2.El equilibrio con el resto del mundo

Cuando el ahorro es insu昀椀ciente para la formación bruta de capital el país ha de acudir al ahorro externo,

posibilitándose con ello que el gasto del país supere a su renta. Esto se re昀氀eja en sus cuentas con el resto del

mundo, en las que aparecerá la compra de bienes importados en exceso sobre las exportaciones del país. Es decir,

el país 琀椀ene a su disposición más bienes y servicios de los que ha generado por sus ac琀椀vidades produc琀椀vas,

porque el resto del mundo (RM) los pone a su disposición.

En la cuenta del resto del mundo, las importaciones superarán a las exportaciones, produciéndose la importante

igualdad:

capacidad (o necesidad) de 昀椀nanciación = saldo corriente

o, igualmente:

S–I=X–M

entendiendo por saldo corriente la diferencia entre exportaciones e importaciones (X – M), es decir, la suma de los

saldos comerciales de bienes y servicios, de rentas y de transferencias corrientes.

Para determinar más correctamente la capacidad (o necesidad de 昀椀nanciación), habría que añadir al ahorro (S) las

transferencias netas de capital (T昀欀RM), puesto que cons琀椀tuyen 昀氀ujos de ahorro con el exterior, pero no forman

parte de la macromagnitud ahorro (S) como tal, que, como se ha visto, se detrae de la renta, así:

(S + T昀欀RM) – I = X – M

Tal igualdad se produce (y por de昀椀nición) al ser dos formas de ver una misma cues琀椀ón: el país que gasta por

encima de su renta (y se encuentra en una situación donde S – I < 0), tendrá a su disposición más bienes y servicios

de los que ha producido y necesariamente han de ser suministrados por otros países, esto es, se importarán.

El ejemplo contrario es el de un país cuyo gasto es inferior a su renta (y donde, por tanto, S – I > 0): no gasta (C +

FBK) todos los bienes y servicios que ha producido y se ponen a disposición de otros países, es decir, se exportan.

La desigualdad entre el gasto de los que ofrecen recursos (ahorradores) y el de los demandantes de los mismos

(inversores) genera transacciones 昀椀nancieras que se materializan en diversos instrumentos 昀椀nancieros, o sea, en

琀tulos representa琀椀vos de derechos y obligaciones que incorporan un reconocimiento de deuda (por ejemplo, una

letra de cambio o un 琀tulo de deuda pública) y cons琀椀tuyen ac琀椀vos 昀椀nancieros para el poseedor del

mismo(acreedor) pero, al mismo 琀椀empo, son también pasivos 昀椀nancieros para quien los emite (deudor).

1.2.7.Las magnitudes 昀氀ujo y fondo

El SEC 2010 dis琀椀ngue dos clases de magnitudes: 昀氀ujos y fondos (o stocks). Ambos se registran como dos 琀椀pos

básicos de información.

Las magnitudes 昀氀ujo se re昀椀eren a las acciones y resultados de los acontecimientos que 琀椀enen lugar durante un

período determinado de 琀椀empo. Por ejemplo, los bene昀椀cios de una empresa, el caudal de un río o los nacimientos

y defunciones en un país. Los 昀氀ujos se generan de forma con琀椀nuada pero no siempre con la misma intensidad. En

el caso de la Contabilidad Nacional, los 昀氀ujos re昀氀ejan la creación, la transformación, el intercambio, la

transferencia o la ex琀椀ncion de valor económico de los ac琀椀vos o pasivos de una unidad ins琀椀tucional. Existen dos

琀椀pos de 昀氀ujos económicos: operaciones y otras variaciones de los ac琀椀vos.

Las magnitudes fondo o stocks, expresan un valor en un momento dado. Por ejemplo, el capital de una empresa, el

agua embalsada en un pantano, el censo de población, el stock de capital, la deuda pública o el patrimonio de una

familia. Los stocks son los ac琀椀vos y los pasivos que se poseen en un momento concreto y se registran al principio y

al 昀椀nal de cada ejercicio contable.

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Estas magnitudes son interdependientes, pues los fondos son resultado de los 昀氀ujos y éstos consecuencia de

aquéllos. Así, el capital de una empresa depende de las aportaciones de sus socios y de sus reservas; el nivel de un

pantano, de los ríos que lo nutren y del agua que se libera; el censo de población, de la dinámica de los

nacimientos, las defunciones y el saldo migratorio; el stock de capital, de las inversiones efectuadas; la deuda

pública, de los dé昀椀cits o superávits públicos y el patrimonio familiar, de la adquisición de ac琀椀vos que se realicen.

Son 昀氀ujos macroeconómicos, entre otros, el PIB, el Producto Nacional, la Renta Nacional Disponible, el Consumo,

la Formación de Capital, el Saldo Neto Exterior de bienes y servicios, la Remuneración de los Asalariados, el

Excedente de Explotación o el Valor Añadido. En de昀椀ni琀椀va, cualquier operación referida al origen y des琀椀no de la

producción, a la distribución de la renta y a la adquisición o contracción netas de ac琀椀vos y pasivos 昀椀nancieros.

Dichas operaciones se cuan琀椀昀椀can en valores monetarios y se re昀椀eren generalmente a períodos trimestrales o

anuales de 琀椀empo.

Los fondos son resultado de 昀氀ujos anteriores modi昀椀cados por los del período. Los fondos de una economía son,

pues, resultado de los 昀氀ujos de la ac琀椀vidad económica desarrollada y, a su vez, causa de ella. Así, la Riqueza

Nacional (conjunto de ac琀椀vos económicos de un país), el capital de las empresas o los ac琀椀vos 昀椀nancieros netos

(ac琀椀vos menos pasivos) son, todos ellos, fondos macroeconómicos y, por tanto, se re昀椀eren a un momento

concreto del 琀椀empo (por ejemplo, a un determinado día del año) y no a un período.

Las magnitudes 昀氀ujo y fondo se subdividen, a su vez, en 昀椀nancieras o no. Las magnitudes reales (esto es, no

昀椀nancieras), expresan los valores económicos de los productos (bienes y servicios) y de los factores produc琀椀vos

(trabajo y capital). Las magnitudes 昀椀nancieras, expresan valores económicos de los ac琀椀vos 昀椀nancieros (bienes y

derechos) y pasivos (obligaciones) con que se 昀椀nancian las magnitudes reales y se materializan en instrumentos

especí昀椀cos (créditos, 琀tulos, bonos, acciones, etc.).

Los fondos reales y 昀椀nancieros están compuestos por ac琀椀vos y pasivos, cuya diferencia o saldo da como resultado

el patrimonio neto o riqueza. Los ac琀椀vos reales son los bienes que 琀椀enen valor por sí mismos (vivienda, elementos

de transporte, bienes de equipo o la red de carreteras). Los ac琀椀vos 昀椀nancieros se valoran por lo que representan,

como ocurre con una letra de cambio, una acción o un 琀tulo de deuda, todos los cuales son reconocimientos de

deudas a favor de las unidades económicas que los adquieren (derechos) y sirven para 昀椀nanciar a quienes los

emiten, que los 琀椀enen como pasivos (obligaciones) por un valor equivalente a la 昀椀nanciación ajena recibida (cf. en

Requeijo et al., 2007: 13 y 14).

1.2.8.La Riqueza nacional

La Riqueza nacional es un agregado que representa el valor del conjunto de los ac琀椀vos económicos, que, como se

han de昀椀nido, funcionan como reservas de valor sobre las que las unidades ins琀椀tucionales ejercen derechos de

propiedad, individual o colec琀椀vamente, y de cuya posesión o u琀椀lización durante un período de 琀椀empo pueden

derivarse bene昀椀cios económicos para sus propietarios. La Riqueza nacional poseída por las unidades al inicio del

período contable más las variaciones de valor de los ac琀椀vos económicos netos durante el mismo permiten es琀椀mar

la Riqueza nacional al cierre del mismo.

La Contabilidad Nacional registra el valor de los 昀氀ujos mediante las Cuentas, referidas a un determinado período

de 琀椀empo; y el de los fondos (que, en su conjunto, representa el Total de la economía nacional) mediante un

Balance que registra el valor de los ac琀椀vos poseídos y de los pasivos incurridos en un momento concreto del

琀椀empo, elaborado normalmente a la apertura y al cierre del período contable.

El saldo contable del Balance del total de una economía es la Riqueza nacional (patrimonio neto), formada por la

suma de los ac琀椀vos no 昀椀nancieros (básicamente reales, edi昀椀cios residenciales e industriales, infraestructuras,

maquinaria, vehículos, bienes de equipo, plantaciones, ganado, existencias, objetos valiosos, 琀椀erra, reservas

naturales, etc.) y los ac琀椀vos 昀椀nancieros netos con respecto al resto del mundo (oro y divisas, bonos, obligaciones,

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

acciones, derivados, prestamos, créditos comerciales, etc.). En la consolidación del Balance se anulan los ac琀椀vos

昀椀nancieros interiores al estar re昀氀ejados en los ac琀椀vos reales a los cuales representan.

El SEC 2010 de昀椀ne el patrimonio neto del total de la economía como la suma de los patrimonios netos de los

sectores ins琀椀tucionales. Este agregado representa el valor de los ac琀椀vos no 昀椀nancieros del total de la economía,

menos el saldo de los ac琀椀vos 昀椀nancieros y de los pasivos del resto del mundo.

2.LOS AGREGADOS BÁSICOS DE LA CONTABILIDAD NACIONAL: LAS MAGNITUDES MACROECONÓMICAS

Las magnitudes de la economía en su conjunto, llamadas habitualmente macromagnitudes o macroagregados, se

u琀椀lizan para expresar diversas operaciones9 (o 昀氀ujos, según se ha visto en el apartado anterior) que 琀椀enen lugar

en una economía considerada globalmente (por ejemplo, el consumo de los hogares, la exportación o el ahorro).

Según el SEC 2010, los agregados son indicadores que sinte琀椀zan el resultado de la ac琀椀vidad del total de la

economía y cons琀椀tuyen magnitudes esenciales para realizar análisis macroeconómicos y comparaciones en el

琀椀empo y el espacio.

Los dos agregados más importantes, por su carácter de síntesis, son el Producto interior bruto (PIB) y la Renta

nacional disponible bruta (RNDB).

2.1.El Producto Interior Bruto (PIB)

El PIB es el resultado 昀椀nal de las ac琀椀vidades produc琀椀vas que 琀椀enen lugar en un país y se puede de昀椀nir como la

corriente de bienes y servicios 昀椀nales producidos en una economía (territorio económico de un país) en un año y

valorada en unidades monetarias. (Muñoz Cidad, 2000: 49).

Otra de昀椀nición sería la suma del valor del conjunto de bienes y servicios 昀椀nales generados por la economía de un

país por unidad de 琀椀empo (normalmente, un año), a par琀椀r de un nivel técnico dado por la conjunción de los

factores de producción básicos, es decir, 琀椀erra, trabajo y capital.

De昀椀nición de Mankiw (2002: 309): el “producto interior bruto (PIB) es el valor de mercado de todos los bienes y

servicios 昀椀nales producidos en un país durante un determinado período de 琀椀empo”.

A con琀椀nuación, se analizan cada uno de los aspectos contenidos en esta de昀椀nición:

«El PIB es el valor de mercado...»

Cuando se habla del valor de mercado o a precios de mercado, queremos decir que el precio de los bienes está

formado por el precio de los factores de producción (Pc), más el bene昀椀cio del empresario (βe), más los impuestos

que sobre los bienes recaigan (indirectos) (T), menos las subvenciones recibidas (S):

PIB precios de mercado = βe + Pc + T - S

El PIB al precio de coste o al coste de los factores, es igual al precio de mercado, menos los impuestos indirectos,

más las subvenciones.

PIB coste de los factores = PIB precios de mercado – T + S = βe + Pc

Los precios de mercado son la referencia del SEC para la valoración y cuando no se dispone de precios de mercado

de productos análogos la valoración se realiza según los costes de producción. No obstante, como se verá en el

siguiente apartado, para medir la producción el SEC dis琀椀ngue otros dos 琀椀pos de precios: a precios básicos y a

precios de productor.

«... de todos...»

El PIB trata de ser exhaus琀椀vo. Comprende todos los ar琀culos producidos en la economía y vendidos en los

mercados, con independencia de que sean ilegales o de que no 昀椀guren en los registros 昀椀scales, de la seguridad

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

social, estadís琀椀cos u otros registros públicos. Esta novedad, introducida por el SEC 2010, permite considerar a

efectos de cómputo de PIB los bienes y servicios de ac琀椀vidades que anteriormente no se valoraban, como la

pros琀椀tución o el trá昀椀co de drogas.

«... los bienes y servicios...»

El PIB comprende tanto los bienes tangibles (alimentos, ves琀椀dos, automóviles), duraderos y perecederos, como los

intangibles (cortes de pelo, limpieza domés琀椀ca, visitas a los médicos).

«... 昀椀nales...»

Esto implica tener en cuenta el enfoque del “valor añadido”: dado que el PIB se re昀椀ere a bienes y servicios 昀椀nales,

deben excluirse de su de昀椀nición los bienes intermedios. La 昀椀nalidad de valorar netamente los bienes se hace,

como se ha visto más arriba, para no contabilizar dos o más veces el valor de un mismo bien.

Existe una importante excepción a este principio cuando se produce un bien intermedio y, en lugar de u琀椀lizarse,

pasa a formar parte de las existencias de una empresa para u琀椀lizarlo o venderlo más adelante. En este caso, el

bien intermedio se considera "昀椀nal" (bien de capital) de momento, y su valor como inversión en existencias se

añade al PIB. Cuando las existencias del bien intermedio se u琀椀lizan o se venden más tarde, la inversión de la

empresa en existencias es nega琀椀va y el PIB del período posterior se reduce en la cuan琀a correspondiente.

«... producidos...»

El PIB comprende los bienes y servicios producidos, y no únicamente vendidos, en el período considerado, por lo

que no comprende las transacciones de ar琀culos producidos en el pasado (por ej.: los ar琀culos de segunda mano).

«... en un país...»

El PIB mide el valor de la producción realizada en el interior de un país independientemente de la nacionalidad del

productor (tanto de residentes como de no residentes).

«... durante un determinado período de 琀椀empo»

El PIB mide el valor de la producción que se realiza para un período determinado. Normalmente, ese período es de

un año o de un trimestre. El PIB mide el 昀氀ujo de renta y de gasto de la economía de ese período.

2.2.Criterios de valoración de precios

Las transacciones se valoran al precio real acordado por los agentes económicos. La referencia básica para la

valoración en el Sistema de Cuentas Nacionales (SCN) son los precios corrientes de mercado. En ausencia de

transacciones de mercado, la valoración se realiza conforme a los costes asumidos (por ejemplo, los servicios de

no mercado producidos por las administraciones públicas) o con referencia a los precios de mercado de bienes y

servicios análogos (por ejemplo, en el caso de los servicios de alojamiento en viviendas ocupadas por sus

propietarios).

Los métodos de valoración de transacciones empleados en el SCN se basan en más de un conjunto de precios,

dependiendo de la forma en que se registren los impuestos y las subvenciones a los productos, así como los gastos

de transporte.

De este modo, conviene de昀椀nir previamente los impuestos que recaen sobre la producción. Los impuestos sobre

la producción y las importaciones (Tn/P+M)11 son los pagos obligatorios de las unidades de producción

recaudados por las administraciones públicas, que gravan la producción de bienes y servicios o la u琀椀lización de

factores de producción; estos impuestos se pagan independientemente de la realización de bene昀椀cios de

explotación.

Los impuestos sobre la producción y las importaciones se dividen en:

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

- Impuestos sobre los productos (Tn/productos) que se pagan por cada unidad producida o distribuida de un

determinado bien o servicio (IVA, aranceles, impuestos especiales, tasas de juego, etc.).

- Otros impuestos sobre la producción que gravan el ejercicio de una ac琀椀vidad produc琀椀va

independientemente de la can琀椀dad o del valor de los bienes y servicios producidos o vendidos (impuestos de

ac琀椀vidades económicas, impuestos de bienes inmuebles, licencias de importación, etc.).

Para medir la producción, el SCN emplea dos 琀椀pos de precios: los precios básicos y los

precios a la producción. El grá昀椀co 2.1 presenta las relaciones entre precios.

El precio básico mide la can琀椀dad que re琀椀ene el productor y, por tanto, el precio más relevante para que éste tome

sus decisiones. El precio básico excluye cualquier impuesto sobre los productos que el productor reciba del

comprador y reintegre a la administración pública, pero incluye cualquier subvención que el productor reciba de la

administración pública y que emplee para bajar los precios cobrados a los compradores.

El precio a la producción incluye impuestos sobre los productos (impuestos que se pagan por unidad de

producción) y excluye las subvenciones a los productos (subvenciones que se reciben por unidad de producción).

Es el precio, excluido el IVA, que el productor factura al comprador. En muchos países está generalizándose la

costumbre de que los productores desglosen los impuestos por separado en sus facturas, a 昀椀n de que los

compradores conozcan cuánto pagan por el producto (al productor) y cuánto pagan en concepto de impuestos (a

la administración pública).

Un comprador cuenta con dos opciones de compra:

Directamente del productor. En este caso, el precio de adquisición puede superar precio a la

producción en (i) el valor de cualquier IVA no deducible abonado por el comprador y (ii) el valor de

los gastos de transporte del bien abonados por separado por el comprador.

De un comerciante mayorista o minorista. En este caso, también hay que tener en cuenta los

márgenes comerciales que aplicará el vendedor.

2.3.Los tres métodos de es琀椀mación del PIB

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Se dispone de tres vías o procedimientos para la es琀椀mación del PIB, que se basan en la iden琀椀dad entre

producción, renta y gasto, y son la vía de la demanda (gasto), la de la oferta (valor añadido o producción) y la de la

renta.

2.3.1.Es琀椀mación del PIB por el método de la demanda (gasto)

Para el SEC 2010, según el enfoque del gasto, el PIB a precios de mercado es igual a la suma de las operaciones de

demanda 昀椀nal menos las importaciones: gasto en consumo 昀椀nal + formación bruta de capital + exportaciones –

importaciones.

El PIB es igual a la suma de los empleos 昀椀nales de bienes y servicios de las unidades ins琀椀tucionales residentes

(consumo 昀椀nal y formación bruta de capital), más las exportaciones y menos las importaciones de bienes y

servicios.

Se ob琀椀ene a través de sus componentes, sumando las demandas 昀椀nales que 琀椀enen lugar en una economía. Es

decir, la suma del consumo 昀椀nal (individual y colec琀椀vo), la formación bruta de capital (昀椀jo y variación de

existencias) y el saldo neto de las exportaciones (NX = X– M).

PIBDEMANDA = C + G + FBK + X – M

donde C es el consumo individual, G el consumo colec琀椀vo, FBK la formación bruta de capital y X y M,

respec琀椀vamente, las exportaciones y las importaciones.

2.3.2.Es琀椀mación del PIB por la vía de la renta

Para el SEC 2010, según el enfoque de la renta, el PIB a precios de mercado es igual a la suma de la remuneración

de los asalariados, el consumo de capital 昀椀jo, los otros impuestos sobre la producción menos las subvenciones a la

producción y el excedente de explotación neto/renta mixta neta, más los impuestos sobre los productos menos las

subvenciones a los productos.

Cualquier magnitud expresada en términos brutos puede pasarse a netos (en este caso, excedente de

explotación/renta mixta) restando el consumo de capital 昀椀jo (CKF):

Excedente de explotación neto/renta mixta neta = Excedente bruto de explotación/renta mixta bruta – CKF

Sumando las rentas primarias se ob琀椀enen las rentas generadas en el interior de un país como resultado de las

ac琀椀vidades produc琀椀vas que, por de昀椀nición, coinciden con los valores añadidos generados. Para obtener el PIB por

la vía de la renta se suman, por tanto, las remuneraciones pagadas a los factores produc琀椀vos: rentas del trabajo

(remuneración de asalariados) y rentas del capital (excedente bruto de explotación) además de las rentas mixtas

(mezcla de trabajo y capital en las pequeñas empresas de los hogares):

PIBRENTA a coste de los factores (cf) = Rem. asalariados + EBE + Rentas mixtas

Ahora bien, a estas rentas primarias hay que añadir los impuestos sobre la producción y las importaciones (y restar

las subvenciones) (Tn/P+M)12 para que se produzca la coincidencia con el PIB a precios de mercado, puesto que los

precios de los bienes y servicios en los mercados llevan incorporados estos impuestos indirectos. Así:

PIBRENTA a precios de mercado (pm) = Remuneración de factores + Tn/P+M

o lo que es lo mismo:

PIBpm = PIBcf + Tn/P+M

2.3.3.Es琀椀mación del PIB por el método de la oferta (valor añadido)

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Para el SEC 2010, según el enfoque de la producción, el PIB a precios de mercado es igual a la producción a precios

básicos menos los consumos intermedios a precios de adquisición, más los impuestos sobre los productos menos

las subvenciones a los productos

Otra forma de es琀椀mar el PIB es por la vía del valor añadido (producción menos consumos intermedios) de todas

las ac琀椀vidades económicas:

VA = P – CI

donde VA es valor añadido, P producción y CI consumos intermedios. Agrupando las ac琀椀vidades en tres grandes

categorías se ob琀椀ene el PIB por ramas de ac琀椀vidad:

PIB por ramas de ac琀椀vidad:

1. Valor añadido bruto (VABpm) en la agricultura

2. Valor añadido bruto (VABpm) en la industria

3. Valor añadido bruto (VABpm) en los servicios

PIBOFERTA a precios de mercado = 1+2+3

Dado que el SEC establece que el PIB por el método de la oferta se valora a precios básicos, para igualarlo con los

anteriores hay que añadir todos los impuestos indirectos netos que gravan a los productos al llegar a los

demandantes 昀椀nales. Por lo que:

PIBOFERTA a precios de mercado = VABcf por ramas de ac琀椀vidad + Tn/P+M = VABcf por ramas de ac琀椀vidad +

otros impuestos netos sobre la producción + Tn/productos = VAB a precios básicos + Tn/productos

Para calcular el PIB a precios de mercado por la vía de la oferta o del valor añadido se le añade sólo el valor de los

impuestos netos sobre los productos (Tn/productos) porque los que gravan a la ac琀椀vidad, que son otros impuestos

netos sobre la producción (el impuesto sobre la ac琀椀vidad económica, el impuesto sobre bienes inmuebles, las

licencias de importación, etc.), ya están incluidos en los precios básicos.

2.4.La renta nacional

Introducir la idea de nacionalidad implica restar del PIB el valor de los bienes y servicios que los extranjeros (o no

residentes) producen en dicho país y, a su vez, sumarle los bienes y servicios que los nacionales (o residentes) 13 de

ese país producen en el extranjero. En términos de rentas, las principales par琀椀das que suponen entradas y salidas

de rentas entre residentes y no residentes son las siguientes:

- Rentas de la propiedad y de la empresa pagadas (o recibidas) al (del) resto del mundo (RM). Es la parte del

excedente bruto de explotación que se des琀椀na a remunerar al capital produc琀椀vo cuyos propietarios residen en

otros países y lo contrario en el caso de que tales rentas sean percibidas por residentes en el país que hace la

contabilidad. Son rentas, en una y otra dirección, del capital empleado en un país diferente al de residencia de

sus propietarios.

- Rentas del trabajo pagadas (o recibidas) al (del) resto del mundo (RM). Remuneración a trabajadores

residentes en el resto del mundo que temporalmente realizan trabajos por cuenta ajena en el país al que nos

estamos re昀椀riendo.

- Por úl琀椀mo, entre países se realizan también ciertas transacciones sin contrapar琀椀da, como donaciones de diverso

género (ayudas internacionales públicas –de la UE, por ejemplo– o privadas), que se conocen como

transferencias corrientes internacionales, y que suponen entradas (o salidas) adicionales de rentas.

Pasos que se siguen del PIB a la renta:

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Producto interior bruto

+ Ganancias o pérdidas resultantes de las variaciones de la

relación real de intercambio

= Renta interior bruta

+ Rentas netas con el resto del mundo

= Renta nacional bruta

+ Transferencias corrientes netas con el resto del mundo

= Renta nacional disponible bruta

− Consumo de capital 昀椀jo

= Renta nacional disponible neta

2.4.1.La Renta Nacional Bruta (RNB)

La RNB representa las rentas primarias cobradas por las unidades residentes, es decir, la remuneración de los

asalariados, las rentas de la propiedad (a par琀椀r de excedentes y rentas mixtas), además de los impuestos sobre la

producción y las importaciones (ya que la renta se valora a precios de mercado para deducirla a par琀椀r de otras

magnitudes como el PIB).

El concepto, que es idén琀椀co al de producto nacional bruto (PNB)14, resalta la idea de factores nacionales (o

residentes, con más precisión) frente al concepto de interior (generado en el territorio). Por ello se re昀椀ere a las

rentas que irán, 昀椀nalmente, a los factores residentes, aunque hayan podido generarse, en parte, en el resto del

mundo (RM).

Par琀椀endo del PIB puede llegarse a la RNB (o PNB) sumando las rentas primarias recibidas del RM por unidades

residentes y restando las pagadas por el país a residentes en el exterior:

RNB = PIB + Rntb (RM) + Rnk (RM)

siendo Rntb (RM) las rentas netas (entradas menos salidas) del trabajo recibidas del resto del mundo y Rnk (RM)

las rentas netas (entradas menos salidas) de la propiedad recibidas del RM.

Según el SEC 2010, la renta nacional bruta (o neta) (a precios de mercado) representa la renta primaria total a

cobrar por las unidades ins琀椀tucionales residentes: remuneración de los asalariados, impuestos menos

subvenciones a la producción y las importaciones, rentas de la propiedad (la diferencia entre las rentas a cobrar y

a pagar), excedente de explotación (bruto o neto) y renta mixta (bruta o neta).

La renta nacional bruta (a precios de mercado) es igual al PIB, menos las rentas primarias a pagar por las unidades

ins琀椀tucionales residentes a unidades ins琀椀tucionales no residentes, más las rentas primarias del resto del mundo a

cobrar por las unidades ins琀椀tucionales residentes.

La renta nacional no es un concepto de producción sino un concepto de renta, que resulta más signi昀椀ca琀椀vo si se

expresa en términos netos, es decir, después de deducir el consumo de capital 昀椀jo.

2.4.2.La Renta Nacional Disponible Bruta (RNDB)

Para el SEC 2010, La renta nacional disponible bruta (o neta) es la suma de las rentas disponibles brutas (o netas)

de los sectores ins琀椀tucionales. La renta nacional disponible bruta (o neta) es igual a la renta nacional bruta (o

neta) (a precios de mercado), menos las transferencias corrientes (impuestos corrientes sobre la renta, el

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

patrimonio, etc., co琀椀zaciones sociales, prestaciones sociales y otras transferencias corrientes) a pagar a unidades

no residentes, más las transferencias corrientes del resto del mundo a cobrar por las unidades residentes.

La RNDB se ob琀椀ene cuando se incluyen las transferencias corrientes netas (recibidas menos pagadas) con el resto

del mundo. Así:

RNDB = RNB + Tfnc (RM)

A nivel de cada sector ins琀椀tucional, la renta disponible bruta di昀椀ere de su renta bruta por las transferencias que se

producen entre unos y otros sectores residentes (impuestos sobre la renta y patrimonio, co琀椀zaciones sociales,

prestaciones sociales y otras transferencias corrientes), pero a nivel de toda la economía la diferencia viene dada

solamente por las transferencias corrientes netas con el RM. Las que se producen entre sectores interiores se

compensan globalmente.

La Renta Nacional Disponible (bruta o neta) es el valor de la Renta Nacional ajustada con el saldo de

transferencias corrientes netas con el resto del mundo, aquella de que disponen los residentes de un país para

des琀椀nar al consumo o al ahorro.

2.5.El ahorro (S)

Es la parte de la RNDB no consumida:

S = RNDB – C

donde,

S es el ahorro bruto,

RNDB es la Renta Nacional Disponible Bruta, y

C es el consumo 昀椀nal e incluye tanto el individual como el colec琀椀vo. Sólo los hogares, ins琀椀tuciones no lucra琀椀vas y

Administraciones públicas, 琀椀enen Consumo 昀椀nal; las empresas 琀椀enen Consumo intermedio.

Para el SEC 2010, este agregado mide la parte de la renta nacional disponible que no se u琀椀liza en gastos de

consumo 昀椀nal. El ahorro nacional bruto (o neto) es la suma de los ahorros brutos (o netos) de los diversos sectores

ins琀椀tucionales.

El Ahorro Nacional Bruto (ANB) es el que se calcula para determinar la capacidad o necesidad de 昀椀nanciación de

una economía:

ANB = RNDB – CN

donde,

ANB es el ahorro nacional bruto,

RNDB es la Renta Nacional Disponible Bruta, y

CN es el Consumo Nacional o Consumo 昀椀nal de las unidades ins琀椀tucionales residentes.

El Consumo Nacional (CN) se re昀椀ere al consumo 昀椀nal realizado por las unidades ins琀椀tucionales residentes y es

igual al consumo 昀椀nal (C) menos el consumo realizado en el país por los no residentes (Cnr) más el realizado en el

exterior por los residentes (CrRM).

CN = C – Cnr + CrRM

2.6.Capacidad (+) o necesidad (−) de 昀椀nanciación

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

Según el SEC 2010, la capacidad (+) o necesidad (−) de 昀椀nanciación representa los recursos netos que el total de la

economía pone a disposición del resto del mundo (si es posi琀椀va) o que recibe del resto del mundo (si es nega琀椀va).

Estos recursos disponibles están formados por el Ahorro Nacional Bruto (ANB) y las Transferencias netas de capital

con el resto del mundo (TfnkRM), los cuales se pueden des琀椀nar bien a ampliar la capacidad produc琀椀va instalada

(FNCF), bien a la acumulación de existencias de productos 昀椀nales e intermedios (ΔE) o bien a reemplazar los

medios de producción depreciados durante el período (CKF), en de昀椀ni琀椀va, a la Formación bruta de capital (FBK).

La diferencia entre el Ahorro y las Transferencias de capital, por un lado, y la Formación bruta de capital, por otro,

determina la Capacidad o Necesidad de 昀椀nanciación de una economía dependiendo de que el saldo resultante sea

posi琀椀vo (capacidad) o nega琀椀vo (necesidad).

ANB + TfnkRM − FBK = Capacidad (+) o Necesidad (−) de 昀椀nanciación

ANB + TfnkRM − (FNCF + ΔE + CKF) = Capacidad (+) o Necesidad (−) de 昀椀nanciación

La capacidad (+) o la necesidad (–) de 昀椀nanciación del total de la economía es igual, pero de signo opuesto, a la

necesidad (–) o capacidad (+) de 昀椀nanciación del resto del mundo.

2.7.Otros indicadores de la renta

2.7.1.Renta Nacional (RN)

La Renta Nacional Disponible Neta (RNDN) al coste de los factores, o sea, descontado los impuestos indirectos y

añadiendo las subvenciones, se le denomina normalmente Renta nacional, la cual representa el valor del conjunto

de bienes y servicios producidos en un periodo de 琀椀empo, una vez descontada la amor琀椀zación del capital y

valorados dichos bienes al precio de los factores.

2.7.2.Renta Personal (RP)

La Renta Personal nos mide los ingresos que realmente a昀氀uyen a las familias de la Renta Nacional. La renta

personal o ingresos de las familias es igual a la renta nacional menos los impuestos que recaen sobre las

empresas y menos los ahorros de las empresas.

La renta personal (según Mankiw, 2002: 310) es la renta que reciben los hogares y las empresas que no son

sociedades anónimas. A diferencia de la renta nacional, excluye los bene昀椀cios no distribuidos, que es la renta que

han obtenido las sociedades anónimas pero que no se ha repar琀椀do entre sus propietarios en forma de dividendos.

También excluye los impuestos sobre la renta de las sociedades y las co琀椀zaciones a la seguridad social. Además,

incluye la renta procedente de intereses que reciben los hogares por su posesión de deuda pública y la que

reciben de los programas de transferencias del Estado, como la asistencia social y las pensiones

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

2.7.3.Renta Disponible (RD) o Renta Personal Disponible (RPD)

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

La Renta Disponible (RD) de los hogares es la renta personal una vez deducidos los impuestos directos que recaen

sobre las familias más las transferencias del Estado que estas reciben. La renta disponible cons琀椀tuye la cuenta de

la distribución secundaria de la renta y es, por así decirlo, lo que llega realmente a las manos del público para que

disponga de ello como quiera.

Es la cifra de esta Renta disponible la que vigilan atentamente los responsables de la polí琀椀ca económica, recelosos

de la presión in昀氀acionista o de que disminuya el gasto de consumo.

La Renta Personal Disponible (RPD) (según Mankiw, 2002: 310) es la renta que les queda a los hogares y a las

empresas que no son sociedades anónimas tras cumplir con sus obligaciones con el Estado. Es igual a la renta

personal menos los impuestos y ciertos pagos no tributarios (como las multas de trá昀椀co).

Aunque los dis琀椀ntos indicadores de la renta se diferencian en sus detalles, casi siempre transmiten la misma

información sobre la situación económica. Cuando el PIB crece rápidamente, estos otros indicadores de la renta

normalmente crecen rápidamente. Y cuando el PIB disminuye, estos otros indicadores normalmente también

disminuyen. Para vigilar las 昀氀uctuaciones de la economía en su conjunto da lo mismo u琀椀lizar un indicador de la

renta que otro.

En resumen, a par琀椀r del histograma de Ruggles (Grá昀椀co 2.2), se pueden representar las iden琀椀dades

fundamentales entre las diversas macromagnitudes, referente básico para el conjunto de transacciones

macroeconómicas cuyo registro contable cons琀椀tuye la Contabilidad Nacional de un país.

3.INDICADORES PARA LA VALORACIÓN DE LAS RENTAS: PRECIOS

3.1.Introducción: números índices y tasas de variación (o de crecimiento)

3.1.1.Números índices

Un número índice es una medida estadís琀椀ca que sirve para comparar una magnitud (o un conjunto de magnitudes)

respecto al 琀椀empo o al espacio. El número índice simple se ob琀椀ene con relación a una base y se formula de la

siguiente manera:

3.1.2.Tasas de variación (o de crecimiento)

3.1.2.1.Tasa de crecimiento o ra琀椀o del crecimiento

Otra medida muy u琀椀lizada es la tasa de crecimiento o ra琀椀o del crecimiento (r) de una magnitud (V) en un período

de 琀椀empo (t+1) con respecto a la can琀椀dad del año base o del año precedente (t); normalmente se expresa en

porcentaje (mul琀椀plicando por 100 el resultado):

3.1.2.2.Tasa de crecimiento acumula琀椀vo

Cuando se quiere calcular la tasa de crecimiento anual acumula琀椀vo (i) entre dos períodos de 琀椀empo se u琀椀liza la

fórmula del interés compuesto:

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

donde Vt es el valor 昀椀nal, V0 es el valor inicial, i es la tasa de crecimiento anual acumula琀椀vo y t

es el número de años o períodos. Así, expresado en porcentaje:

Existe una vieja regla prác琀椀ca, llamada regla del 70, que resulta ú琀椀l para comprender las tasas de crecimiento y los

efectos del interés compuesto. Según esta regla, si una variable crece a una tasa de x por ciento al año, esa

variable se duplica aproximadamente cada 70/x años.

3.2.Comparaciones de renta en el 琀椀empo: in昀氀ación

La cuan琀椀昀椀cación de las variaciones del producto de un país a lo largo del 琀椀empo es importante como indicador de

la medida en que varía el bienestar de su población. El PIB es una corriente de bienes y servicios que se

homogeneizan al considerarlos en dinero, esto es, en su valoración monetaria a los precios vigentes en cada

período (precios corrientes). Es, asimismo, una mezcla de ar琀culos cuya composición cambia a lo largo del 琀椀empo,

aumentando o reduciéndose el peso de algunos productos y surgiendo productos nuevos. Y lo mismo hacen los

precios: puede variar el nivel general de precios y, asimismo, los precios rela琀椀vos.

Para comparar el PIB de un período a otro hay que quitarle a su valor (precios por can琀椀dades) el componente de

variación de precios respecto al período precedente, ya que el crecimiento de cualquier macromagnitud 琀椀ene dos

componentes: uno real o 昀sico (volumen de bienes y servicios) y otro monetario (aumentan o se reducen, en su

caso, los precios). Por ello, el valor de la producción de cada año ha de de昀氀actarse, para eliminar el cambio debido

a la in昀氀ación y obtener sólo variaciones reales y no meramente monetarias como son las que suministran las

magnitudes a precios corrientes o precios vigentes cada año (también llamadas magnitudes nominales). 15

3.2.1.El PIB real y nominal y el De昀氀actor del PIB

Como señala el SEC 2010, toda variación de valor de los agregados económicos debe atribuirse, bien a una

variación de precio, bien a una variación de volumen, bien a una combinación de ambos 琀椀pos de variación. Uno de

los aspectos fundamentales del análisis económico consiste en medir el crecimiento económico en volumen entre

diferentes períodos. El problema se plantea al u琀椀lizar la unidad monetaria como unidad de medida. Por tanto, en

las variaciones de valor, es necesario dis琀椀nguir las variaciones debidas únicamente a variaciones de los precios de

las variaciones restantes, que se denominan variaciones de «volumen».

En base a los precios de los bienes el PIB se valora en unidades monetarias de dos formas dis琀椀ntas:

a) A precios corrientes: sin tener en cuenta la variación de los precios de los bienes y servicios. Cuando los

precios son precios corrientes o precios de cada año, el valor de la producción es un valor nominal. Las

variaciones nominales incorporan tanto los aumentos en la can琀椀dad como en los precios, es decir, la

in昀氀ación.

Así, el PIB nominal mide la producción de bienes y servicios valorada a los precios vigentes (corrientes) expresado

en moneda corriente, es decir, incluyendo las variaciones en los precios.

b) A precios constantes: teniendo en cuenta la variación de los precios de un período a otro. Si eliminamos el

cambio de los precios que se produce de un año a otro a través de un índice de precios, se ob琀椀enen

valores reales o a precios constantes. Este proceso se denomina de昀氀actar una magnitud y es

Descargado por MARÍA SOTOS (mariaasotos13@gmail.com)

lOMoARcPSD|13985877

especialmente ú琀椀l para comparaciones en el 琀椀empo, homogeneizando los diferentes valores respecto a un

año dado tomado como base (=100). De esta forma, el PIB real de los dis琀椀ntos ejercicios queda expresado

en unidades monetarias de poder adquisi琀椀vo correspondiente a un determinado año base. Al proceso

contrario, es decir, obtener valores nominales a par琀椀r de valores reales se le denomina re昀氀actar una

magnitud.

De este modo, el PIB real mide el volumen total de la producción (normalmente, en un año) valorada por

precios 昀椀jos (constantes) en niveles pasados y muestra cómo evoluciona la producción total de bienes y

servicios de la economía.

El PIB real u琀椀liza los precios constantes del año base para asignar un valor a la producción de bienes y servicios de

la economía. Como las variaciones de los precios no afectan al PIB real, las variaciones del PIB real sólo re昀氀ejan las

variaciones de las can琀椀dades producidas (variaciones de «volumen»). Por tanto, el PIB real es un mejor indicador

del bienestar económico que el PIB nominal. Cuando los economistas hablan del PIB de la economía,

normalmente se re昀椀eren al PIB real más que al nominal. Y cuando hablan de crecimiento de la economía, miden

ese crecimiento por medio de la variación porcentual que ha experimentado el PIB real entre un período y otro.

El cociente entre el PIB nominal y PIB real es el de昀氀actor del PIB. Por tanto:

El de昀氀actor implícito del PIB re昀氀eja los precios de los bienes y servicios, pero no las can琀椀dades producidas, es un

indicador de precios que se calcula dividiendo el PIB nominal por el PIB real y mul琀椀plicando el resultado por 100.

Por tanto, la tasa de variación del de昀氀actor del PIB es la tasa de in昀氀ación de una economía al medir la variación de

los precios de todos los componentes del PIB.

El de昀氀actor del PIB mide el nivel actual de precios en relación con el del año base. Como el PIB nominal y el real

deben ser iguales en el año base, el de昀氀actor del PIB del año base siempre es igual a 100. El de昀氀actor del PIB en

los años posteriores mide el aumento del PIB nominal registrado desde el año base que no puede atribuirse a un