También podría gustarte

- Prestaciones SocialesDocumento1 páginaPrestaciones SocialesANDRES MAURICIO COBO NIETOAún no hay calificaciones

- Impuestos Al Consumo de Cerveza, LicoresDocumento30 páginasImpuestos Al Consumo de Cerveza, LicoresANDRES MAURICIO COBO NIETOAún no hay calificaciones

- Derecho Colectivo de TrabajoDocumento9 páginasDerecho Colectivo de TrabajoANDRES MAURICIO COBO NIETOAún no hay calificaciones

- Impuestos Al Consumo de CervezaDocumento4 páginasImpuestos Al Consumo de CervezaANDRES MAURICIO COBO NIETOAún no hay calificaciones

- Parcial 3Documento3 páginasParcial 3ANDRES MAURICIO COBO NIETOAún no hay calificaciones

- Taller 3Documento1 páginaTaller 3ANDRES MAURICIO COBO NIETOAún no hay calificaciones

- 9 AAA Ej 2 Fact 2 Bie Krugman Et Al 201Documento53 páginas9 AAA Ej 2 Fact 2 Bie Krugman Et Al 201JAIRO ALBERTO HERNANDEZ GONZALEZAún no hay calificaciones

- 9 AAA Ej 2 Fact 2 Bie Krugman Et Al 201Documento53 páginas9 AAA Ej 2 Fact 2 Bie Krugman Et Al 201JAIRO ALBERTO HERNANDEZ GONZALEZAún no hay calificaciones

- 9 AAA Ej 2 Fact 2 Bie Krugman Et Al 201Documento53 páginas9 AAA Ej 2 Fact 2 Bie Krugman Et Al 201JAIRO ALBERTO HERNANDEZ GONZALEZAún no hay calificaciones

- Las Ventajas de Las Ventajas ComparativaDocumento29 páginasLas Ventajas de Las Ventajas ComparativaANDRES MAURICIO COBO NIETOAún no hay calificaciones

- Tarea - Practica Calificada 2Documento4 páginasTarea - Practica Calificada 2Maite VSAún no hay calificaciones

- Auditoria Financiera ConceptoDocumento3 páginasAuditoria Financiera ConceptoNayarid UsedaAún no hay calificaciones

- SESIÓN-1. Globalización y Negocios Internacionales 2022Documento37 páginasSESIÓN-1. Globalización y Negocios Internacionales 2022Krys Vida cotidianaAún no hay calificaciones

- Ensayo de Inteligencia FinancieraDocumento8 páginasEnsayo de Inteligencia FinancieraVladimir santosAún no hay calificaciones

- Trabajo GrupalDocumento4 páginasTrabajo GrupalrockyAún no hay calificaciones

- Cartilla Didactica Cultura de La CtualizacionDocumento199 páginasCartilla Didactica Cultura de La CtualizacionagroAún no hay calificaciones

- Contabilidad Gerencial-ConceptosDocumento74 páginasContabilidad Gerencial-ConceptosJorge LuisAún no hay calificaciones

- Analicis Financiero Ejemplo en Clase 31 AgostoDocumento7 páginasAnalicis Financiero Ejemplo en Clase 31 AgostoKevin David AguirreAún no hay calificaciones

- Tema 2. Productividad y CompetitividadDocumento6 páginasTema 2. Productividad y CompetitividadAlbely Sánchez RamosAún no hay calificaciones

- Examen Final Resuelto Ago 17Documento8 páginasExamen Final Resuelto Ago 17Edilson Falla ReyesAún no hay calificaciones

- Modelo de Gestión FinancieraDocumento21 páginasModelo de Gestión FinancieraJonathan PesantesAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B19) PDFDocumento14 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B19) PDFMelisa DicksonAún no hay calificaciones

- IE-7 (Metodologías de Análisis de Deuda)Documento27 páginasIE-7 (Metodologías de Análisis de Deuda)Lev21Aún no hay calificaciones

- Mapa de ImpuestosDocumento2 páginasMapa de ImpuestosAna Yulieth CaceresAún no hay calificaciones

- Infografia Caf Red 2020 VFDocumento1 páginaInfografia Caf Red 2020 VFANFAún no hay calificaciones

- Macroeconomia CLASE 3 - Teorico Practico Actividad PedagogicaDocumento16 páginasMacroeconomia CLASE 3 - Teorico Practico Actividad PedagogicaPablo BrandoniAún no hay calificaciones

- Indicadores Costos Hospital Nueva NormalidadDocumento8 páginasIndicadores Costos Hospital Nueva Normalidaddoctorbigotes100% (1)

- Finanzas e Impuestos Unidad 1 y 2Documento19 páginasFinanzas e Impuestos Unidad 1 y 2Rosmarilyn Hernandez IIAún no hay calificaciones

- Estado de Cuenta $754.00: Movimientos Del Mes Anterior TotalDocumento5 páginasEstado de Cuenta $754.00: Movimientos Del Mes Anterior TotalROBERTMTZCAún no hay calificaciones

- Auditoria 520 Jorge LuisDocumento12 páginasAuditoria 520 Jorge LuisJorge Luis SaavedraAún no hay calificaciones

- Examen Final Logística InternacionalDocumento2 páginasExamen Final Logística InternacionalclanniperuAún no hay calificaciones

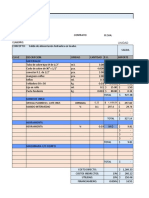

- Formato de Precio UnitarioDocumento3 páginasFormato de Precio UnitarioJesus NavarroAún no hay calificaciones

- Actividades Primer Bloque Estrategica 2Documento16 páginasActividades Primer Bloque Estrategica 2Maria Ruiz RuizAún no hay calificaciones

- El Desempleo en El EcuadorDocumento36 páginasEl Desempleo en El EcuadorNoemi AcurioAún no hay calificaciones

- 2º AñoDocumento6 páginas2º AñoMari SalvatoreAún no hay calificaciones

- Pacto Colonial Segun HallperinDocumento2 páginasPacto Colonial Segun HallperinFrancoEstebanVergaraAún no hay calificaciones

- Manejo de Valores e IngresosDocumento21 páginasManejo de Valores e IngresosHenry BolivarAún no hay calificaciones

- MARIA CRISTINA PERALTA-Sistemas de Con II-Tarea 4.2Documento5 páginasMARIA CRISTINA PERALTA-Sistemas de Con II-Tarea 4.2Fiorella Echavarria PeraltaAún no hay calificaciones

- Cotizacion 3896916Documento2 páginasCotizacion 3896916BERROCAL ARANGOAún no hay calificaciones

- Cuestionario Guía Unidad 4-Tema 3. Historia de EspañaDocumento2 páginasCuestionario Guía Unidad 4-Tema 3. Historia de EspañaJavier Soto OliverosAún no hay calificaciones