También podría gustarte

- Ejercicios de InventariosDocumento11 páginasEjercicios de InventariosDaniel Alberto Infantes ValdezAún no hay calificaciones

- Pcge - Plan Contable General EmpresarialDocumento28 páginasPcge - Plan Contable General EmpresarialFernando Murrieta NuñezAún no hay calificaciones

- RT 16Documento20 páginasRT 16Juan Jose Ender BokAún no hay calificaciones

- Manual de Finanzas para Emprendedores APTADocumento60 páginasManual de Finanzas para Emprendedores APTAJulieth AbrilAún no hay calificaciones

- Partida Doble 3 MoreDocumento6 páginasPartida Doble 3 MoreEdward Mantilla ReyesAún no hay calificaciones

- Finanzas CorporativasDocumento38 páginasFinanzas Corporativasyeni nataly sarmiento castiblancoAún no hay calificaciones

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Informe - Estado de ResultadosDocumento36 páginasInforme - Estado de ResultadosANTHONY STEVEN CASTRO ROJASAún no hay calificaciones

- Monografia Sobre Libros ContablesDocumento37 páginasMonografia Sobre Libros ContablesEvita Torres Mateo95% (20)

- Examen Parcial 2 - (Unidad 3 Y Unidad 4) - CONTABILIDAD GENERALDocumento14 páginasExamen Parcial 2 - (Unidad 3 Y Unidad 4) - CONTABILIDAD GENERALGestión CuentaAún no hay calificaciones

- Semana 7-Estado de Situación FinancieraDocumento29 páginasSemana 7-Estado de Situación FinancieraLucero RiveraAún no hay calificaciones

- DE180 - SEM9 - Dinamica de Las Cuentas de Ingresos y GastosDocumento9 páginasDE180 - SEM9 - Dinamica de Las Cuentas de Ingresos y GastosHilda Cuba100% (1)

- Régimen Mype RMT 2018 ADocumento25 páginasRégimen Mype RMT 2018 AJoris EforeverAún no hay calificaciones

- Análisis de La Oferta y La DemandaDocumento38 páginasAnálisis de La Oferta y La DemandaCRISTIAN CCAPA CAPANI100% (1)

- Partida DobleDocumento7 páginasPartida Doblealexis3360100% (1)

- Activo, Pasivo y PatrimonioDocumento39 páginasActivo, Pasivo y PatrimonioRosmery Antonio PerezAún no hay calificaciones

- Agentes Económicos y FCRDocumento61 páginasAgentes Económicos y FCRMarietta Valdebenito Véjar100% (1)

- Diapositivas de Los Libros ContablesDocumento10 páginasDiapositivas de Los Libros Contablesedison marcelo apaza mamaniAún no hay calificaciones

- Analisis de LiquidezDocumento4 páginasAnalisis de LiquidezYanet Rojas RoponAún no hay calificaciones

- Monografia de Contabilidad Completa en ExcelDocumento67 páginasMonografia de Contabilidad Completa en ExcelSara VeraAún no hay calificaciones

- Fases Del Ciclo ContableDocumento16 páginasFases Del Ciclo ContableKimberlyVera0% (1)

- Estado de Cambios en El PatrimonioDocumento85 páginasEstado de Cambios en El PatrimonioWal CorAún no hay calificaciones

- II - Plan Contable General EmpresarialDocumento13 páginasII - Plan Contable General EmpresarialAnthony Banda TorresAún no hay calificaciones

- Clase Balance de ComprobacionDocumento23 páginasClase Balance de ComprobacionPercy Roland Vasquez CerquinAún no hay calificaciones

- 6B - Registro de ComprasDocumento11 páginas6B - Registro de Comprasgeraldinne DamasoAún no hay calificaciones

- Marco Conceptual para La Preparacion de Los Estados FinancierosDocumento48 páginasMarco Conceptual para La Preparacion de Los Estados FinancierosKARINA FIORELA VÁSQUEZ GAVIDIAAún no hay calificaciones

- Plan Contable General Empresaria 5 A - ContabilidadDocumento134 páginasPlan Contable General Empresaria 5 A - ContabilidadStephany Naomi Zayuri Lazaro VegaAún no hay calificaciones

- Actividad 1 - Historia de Los BancosDocumento13 páginasActividad 1 - Historia de Los BancosNicol LopezAún no hay calificaciones

- Monografía Integral 2022 2024Documento4 páginasMonografía Integral 2022 2024miguel ruizAún no hay calificaciones

- El Plan Contable en El PeruDocumento21 páginasEl Plan Contable en El Perujorge luis100% (1)

- Semana 06 - Plan ContableDocumento42 páginasSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezAún no hay calificaciones

- Dinamica Contable1Documento13 páginasDinamica Contable1César Quispe RamírezAún no hay calificaciones

- 05 Estado de Flujo de EfectivoDocumento29 páginas05 Estado de Flujo de EfectivoANA CECILIA PAUCCAR ANCAYPUROAún no hay calificaciones

- NIIF para PYMES PDFDocumento2 páginasNIIF para PYMES PDFFrancisco Igor Espiritu OrellanaAún no hay calificaciones

- Semana 02Documento29 páginasSemana 02MARCIAL MEDINAAún no hay calificaciones

- Exploración de Datos Con Tablas y GraficasDocumento54 páginasExploración de Datos Con Tablas y GraficasCRISTIAN CCAPA CAPANIAún no hay calificaciones

- Sesión 4 - Estado de Situación FinancieraDocumento30 páginasSesión 4 - Estado de Situación FinancieraJhonAún no hay calificaciones

- Semana 6. Libros ContablesDocumento21 páginasSemana 6. Libros ContablesNivrekAún no hay calificaciones

- Evolucion de La Contabilidad FinalDocumento10 páginasEvolucion de La Contabilidad FinalDiana MedinaAún no hay calificaciones

- La Partida Doble y Ecuación ContableDocumento20 páginasLa Partida Doble y Ecuación ContableJean ChanaméAún no hay calificaciones

- Resumen RT 8 y RT 9Documento13 páginasResumen RT 8 y RT 9Adrian SosaAún no hay calificaciones

- La ContabilidadDocumento18 páginasLa ContabilidadJunito PatricioAún no hay calificaciones

- S07 S1+-+semana+7Documento47 páginasS07 S1+-+semana+7mp19Aún no hay calificaciones

- Unidad 1.3.ppsxDocumento5 páginasUnidad 1.3.ppsxMiguee GareisAún no hay calificaciones

- S01.s1 - Instrumentos Financieros - Renta Fija y VariableDocumento27 páginasS01.s1 - Instrumentos Financieros - Renta Fija y VariableFlor Arévalo JuárezAún no hay calificaciones

- Monografia de Contabilidad de Costos HistóricosDocumento41 páginasMonografia de Contabilidad de Costos HistóricosDiana PaiAún no hay calificaciones

- Clase Seis La Ecuacion Patrimonial. Activo, Pasivo y Patrimonio NetoDocumento10 páginasClase Seis La Ecuacion Patrimonial. Activo, Pasivo y Patrimonio NetosofiaAún no hay calificaciones

- Sic II Fondo FijoDocumento10 páginasSic II Fondo FijoEvelyn CalderonAún no hay calificaciones

- Regimen Mype y Regimen General Sala 3Documento12 páginasRegimen Mype y Regimen General Sala 3deysidAún no hay calificaciones

- Cuentas Del ActivoDocumento12 páginasCuentas Del ActivoMADELEYNE KATERINE GUERRA ABANTO DE AREVALOAún no hay calificaciones

- SEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALDocumento41 páginasSEMANA N°4-El PLAN CONTABEL GENERAL EMPRESARIALKevin Fiestas Guerrero100% (1)

- Documentos Comerciales HQHDocumento21 páginasDocumentos Comerciales HQHLuz Pilar HltAún no hay calificaciones

- La CuentaDocumento26 páginasLa CuentabettyAún no hay calificaciones

- 3 El Plan Contable General EmpresarialDocumento15 páginas3 El Plan Contable General EmpresarialJeremyCuevaSalvatierraAún no hay calificaciones

- Libro de Inventario y BalancesDocumento4 páginasLibro de Inventario y BalancesMatias SpinelliAún no hay calificaciones

- U3 Escuelas ContablesDocumento34 páginasU3 Escuelas Contablesagapa1970100% (1)

- Semana 3 - LIBROS CONTABLESDocumento17 páginasSemana 3 - LIBROS CONTABLESDiego Armando Ayala CabreraAún no hay calificaciones

- 03 La CuentaDocumento22 páginas03 La CuentaWilson CabreraAún no hay calificaciones

- 1 Resumen Contabilidad Efip1Documento99 páginas1 Resumen Contabilidad Efip1Carla Almada100% (1)

- Normas TributariasDocumento14 páginasNormas TributariasEvelyn PachecoAún no hay calificaciones

- Contabilidad I: Libro DiarioDocumento15 páginasContabilidad I: Libro DiarioClaudia Vanessa MansillaAún no hay calificaciones

- Articulo Dinamica de Cuentas Del ActivoDocumento7 páginasArticulo Dinamica de Cuentas Del ActivoWilliam Celestino REQUENA ARANAAún no hay calificaciones

- ELEMENTO 5 Del PCGEDocumento14 páginasELEMENTO 5 Del PCGEWilson Gusman M AAún no hay calificaciones

- Inventarios y Balances 1Documento13 páginasInventarios y Balances 1Daniela M. LimaymantaAún no hay calificaciones

- Libros Contables Del Régimen General Mype TributarioDocumento13 páginasLibros Contables Del Régimen General Mype TributarioItalo RamosAún no hay calificaciones

- Auditoria FinancieraDocumento34 páginasAuditoria FinancieraViviana BarrigasAún no hay calificaciones

- Activo, Pasivo y PatrimonioDocumento23 páginasActivo, Pasivo y PatrimonioDalpoAún no hay calificaciones

- Constitucional II - 03Documento9 páginasConstitucional II - 03CRISTIAN CCAPA CAPANIAún no hay calificaciones

- Tecnica LegislativaDocumento4 páginasTecnica LegislativaCRISTIAN CCAPA CAPANIAún no hay calificaciones

- Fase de Entrevistas - Módulo JurídicoDocumento2 páginasFase de Entrevistas - Módulo JurídicoCRISTIAN CCAPA CAPANIAún no hay calificaciones

- Actividad Formativa 6 2021Documento3 páginasActividad Formativa 6 2021CRISTIAN CCAPA CAPANIAún no hay calificaciones

- Ejercicio 2 MRPDocumento17 páginasEjercicio 2 MRPcristhinaisabelAún no hay calificaciones

- AUDITORIA FORENSE Esc Judic 2020Documento28 páginasAUDITORIA FORENSE Esc Judic 2020Christian Gomez100% (1)

- BALANCE CEMEX DicDocumento32 páginasBALANCE CEMEX DicDanilo BarretoAún no hay calificaciones

- Marlon - Contabilidad II - Tarea 2Documento3 páginasMarlon - Contabilidad II - Tarea 2Alexis Center100% (1)

- Método de Análisis HorizontalDocumento12 páginasMétodo de Análisis HorizontalJanet QlAún no hay calificaciones

- PASIVOsDocumento4 páginasPASIVOsPaula HernándezAún no hay calificaciones

- Tema 7Documento9 páginasTema 7El ObservadorAún no hay calificaciones

- AFC - Resumen 1Documento101 páginasAFC - Resumen 1Xose Ignacio GimenezAún no hay calificaciones

- Ejercicion 18 Al 22Documento5 páginasEjercicion 18 Al 22Nick CastilloAún no hay calificaciones

- Pasomas 17Documento25 páginasPasomas 17Daiane SoaresAún no hay calificaciones

- Ejercicios Prácticos Formato 2516 Año Gravable 2023 V1Documento27 páginasEjercicios Prácticos Formato 2516 Año Gravable 2023 V1Integracion contable AcontryAún no hay calificaciones

- Recursos Tema02Documento18 páginasRecursos Tema02Carolina Lachira TapiaAún no hay calificaciones

- Cap 5 - DEPRECIACIONDocumento6 páginasCap 5 - DEPRECIACIONDouglas H. Antezana RomeroAún no hay calificaciones

- Solucion - Guia 2 AnalisisDocumento6 páginasSolucion - Guia 2 AnalisisJorge David Pertuz MangaAún no hay calificaciones

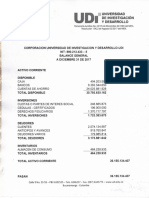

- Estados Financieros UDI 2017 - Balance GeneralDocumento2 páginasEstados Financieros UDI 2017 - Balance Generaljaviherchaparro2648Aún no hay calificaciones

- Estados Financieros CompletoaramarkDocumento19 páginasEstados Financieros CompletoaramarkBustamante LisiAún no hay calificaciones

- Final de P.E. FinancierosDocumento29 páginasFinal de P.E. FinancierosGonzalo SanchezAún no hay calificaciones

- Resumen EjecutivoDocumento4 páginasResumen EjecutivoRossy Cueva CastroAún no hay calificaciones

- Tarea 4 Finanzas Bryan LimaDocumento19 páginasTarea 4 Finanzas Bryan LimaBryan LimaAún no hay calificaciones

- Sonia Suarez Actividad 4Documento37 páginasSonia Suarez Actividad 4Sonia SuarezAún no hay calificaciones

- MEGACABLEDocumento10 páginasMEGACABLECindy GreenvilleAún no hay calificaciones

- Efaf y EfeDocumento11 páginasEfaf y EfeJose Emilio CasadiegoAún no hay calificaciones

- Algebra LinealDocumento19 páginasAlgebra LinealCamila TorresAún no hay calificaciones

- Asientos de Cierre y El Balance de Comproación - Instituciones FinancierasDocumento6 páginasAsientos de Cierre y El Balance de Comproación - Instituciones FinancierasFranko SuquilandaAún no hay calificaciones

- Caso Inflacion Tubos PVCDocumento10 páginasCaso Inflacion Tubos PVCcesarAún no hay calificaciones