También podría gustarte

- Conciliación Extrajudicial en Asuntos Contencioso AdministrativosDe EverandConciliación Extrajudicial en Asuntos Contencioso AdministrativosAún no hay calificaciones

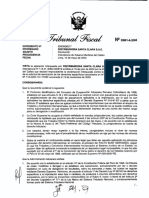

- 9izdmzdfd: Expediente NQ 200300631 Interesado Distribuidora Santa Clara S.A.C. Asunto Procedencia FechaDocumento7 páginas9izdmzdfd: Expediente NQ 200300631 Interesado Distribuidora Santa Clara S.A.C. Asunto Procedencia FechaCH MíanAún no hay calificaciones

- CASACIÓN No. 20283-2021 LIMADocumento5 páginasCASACIÓN No. 20283-2021 LIMARenato Cuadros (PE)Aún no hay calificaciones

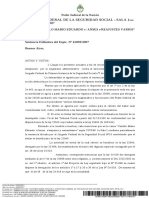

- Jurisprudencia 2017 - Carrillo Mario Eduardo C a.N.se.S. S Reajustes VariosDocumento4 páginasJurisprudencia 2017 - Carrillo Mario Eduardo C a.N.se.S. S Reajustes VariosEstudio Alvarezg AsociadosAún no hay calificaciones

- 2005 AcDocumento4 páginas2005 AcGallardo Baldeon JuanAún no hay calificaciones

- Caso de AEP por resolución judicial que vulneraría derechos constitucionalesDocumento5 páginasCaso de AEP por resolución judicial que vulneraría derechos constitucionalesAna FuentesAún no hay calificaciones

- Oficio Electrónico Judicial: Letrado: TribunalDocumento31 páginasOficio Electrónico Judicial: Letrado: TribunalSebas PalaciosAún no hay calificaciones

- Demanda de Impugnacion de Resolucion AdministrativasDocumento8 páginasDemanda de Impugnacion de Resolucion Administrativaszthirua RooAún no hay calificaciones

- Demanda de CumplimientoDocumento8 páginasDemanda de CumplimientoChristian Vidal VERGARA TINOCO100% (1)

- Apelacion Procurador Adjunto RosaDocumento7 páginasApelacion Procurador Adjunto RosaYVAN B.Aún no hay calificaciones

- Casación 12818 2017 Lima Legis - PeDocumento17 páginasCasación 12818 2017 Lima Legis - PeAlisson Giordiana García EsquiviasAún no hay calificaciones

- Derogan Art.-11-C-Del-Reglamento-Normativo de TCDocumento1 páginaDerogan Art.-11-C-Del-Reglamento-Normativo de TCJOSHUA ANGEL VELASQUEZ PEÑAAún no hay calificaciones

- Infundada - D.U 037-94Documento7 páginasInfundada - D.U 037-94Nehali Huiny Machaca CubaAún no hay calificaciones

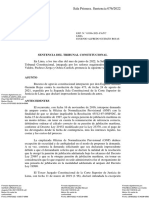

- SentenciaDocumento4 páginasSentenciaRocío FerreiroAún no hay calificaciones

- SENTENCIA CONSTITUCIONAL 0009/2004Documento18 páginasSENTENCIA CONSTITUCIONAL 0009/2004israel portilloAún no hay calificaciones

- Juris Prude Nci ADocumento8 páginasJuris Prude Nci AMariano AraujoAún no hay calificaciones

- Análisis de precedentes vinculantes en materia constitucionalDocumento97 páginasAnálisis de precedentes vinculantes en materia constitucionalValeria Urízar PadillaAún no hay calificaciones

- 816-260700-00-0856 Aclaratoria e Interpretación Sobre Los Ints Moratorios Indexacxion Ints Compensatorios y Del Art 59 Del COT de 1994Documento19 páginas816-260700-00-0856 Aclaratoria e Interpretación Sobre Los Ints Moratorios Indexacxion Ints Compensatorios y Del Art 59 Del COT de 1994Frank PereiraAún no hay calificaciones

- Es Competente para Conocer Del Presente Asunto El Decimosexto Tribunal Colegiado en Materia Administrativa Del Primer Circuito. 6-10Documento12 páginasEs Competente para Conocer Del Presente Asunto El Decimosexto Tribunal Colegiado en Materia Administrativa Del Primer Circuito. 6-10Aime NájeraAún no hay calificaciones

- 23 26 000 2011 00120 01 (49937)Documento24 páginas23 26 000 2011 00120 01 (49937)felixmaxterAún no hay calificaciones

- resolucionDocumento3 páginasresolucionGuzZpaWnAún no hay calificaciones

- Demanda Contenciosa Administrativa - PNPDocumento18 páginasDemanda Contenciosa Administrativa - PNPLuisAún no hay calificaciones

- Cas. 2048-2015 LoretoDocumento2 páginasCas. 2048-2015 LoretoCesar Pablo Pereira Ludeña0% (1)

- Amparo Escrito BaseDocumento10 páginasAmparo Escrito BaseCatalina GaleasAún no hay calificaciones

- Caducidad Concepto - Suspensión Término Hasta Constancia de No Acuerdo Conciliación Prejudicial - 2011 - 25000-23-26-000-2010-00681-01 (40324)Documento7 páginasCaducidad Concepto - Suspensión Término Hasta Constancia de No Acuerdo Conciliación Prejudicial - 2011 - 25000-23-26-000-2010-00681-01 (40324)justinvertAún no hay calificaciones

- 80-05 Accion InconstitucionalidadDocumento26 páginas80-05 Accion InconstitucionalidadG SAún no hay calificaciones

- Sentencia 008-14-Sin-Cc FALLOS DE TRIPLE REITERACION SON ACTOS NORMATIVOSDocumento37 páginasSentencia 008-14-Sin-Cc FALLOS DE TRIPLE REITERACION SON ACTOS NORMATIVOSLuis Dario Bustamante EspinosaAún no hay calificaciones

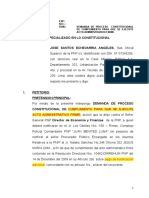

- Demanda EDUARDO REYES H.Documento5 páginasDemanda EDUARDO REYES H.Angel ChaucaAún no hay calificaciones

- Inconstitucionalidad de Ley en Caso ConcretoDocumento10 páginasInconstitucionalidad de Ley en Caso ConcretodavisdeyAún no hay calificaciones

- Recurso de AlzadaDocumento7 páginasRecurso de Alzadaintersindical canaria justicia100% (1)

- Demanda Aduana (Carchi)Documento24 páginasDemanda Aduana (Carchi)Abg. Luis PaspuelAún no hay calificaciones

- 2021 AaDocumento11 páginas2021 AaVictor ParionaAún no hay calificaciones

- FALLO CSUP Ejecutivo Cobro Impuestos Decaimiento CONVENCIONALIDADDocumento7 páginasFALLO CSUP Ejecutivo Cobro Impuestos Decaimiento CONVENCIONALIDADcontrolAún no hay calificaciones

- CONT DDA - CUMPLIMIENTO de Acto ADMDocumento3 páginasCONT DDA - CUMPLIMIENTO de Acto ADMEd CopaAún no hay calificaciones

- Sentencia Constitucional 0009/2004 analiza recursos de alzada y jerárquicos en el Código Tributario BolivianoDocumento16 páginasSentencia Constitucional 0009/2004 analiza recursos de alzada y jerárquicos en el Código Tributario BolivianoXimenaAún no hay calificaciones

- CSJN - 1999 - Verrochi, Ezio Daniel C. Poder Ejecutivo NacionalDocumento27 páginasCSJN - 1999 - Verrochi, Ezio Daniel C. Poder Ejecutivo NacionalVictoria DacuntoAún no hay calificaciones

- INFORME LEGAL #0000-2022 Reg. 10943Documento6 páginasINFORME LEGAL #0000-2022 Reg. 10943mauricio LOBOAún no hay calificaciones

- Recur Sode Amparo Res 2159Documento31 páginasRecur Sode Amparo Res 2159Aylen AlmironAún no hay calificaciones

- Cas.19831 2016 JUNÍNDocumento2 páginasCas.19831 2016 JUNÍNLa Ley100% (8)

- Cas.19831 2016 JUNÍNDocumento2 páginasCas.19831 2016 JUNÍNLa LeyAún no hay calificaciones

- Circuito Cerrado FalloDocumento8 páginasCircuito Cerrado FalloSebastianBrueraAún no hay calificaciones

- Recurso de casación contra resolución que confirma declaración de infundabilidad de contradicción en proceso de ejecución de garantías realesDocumento19 páginasRecurso de casación contra resolución que confirma declaración de infundabilidad de contradicción en proceso de ejecución de garantías realesManuel orlando Calvay medinaAún no hay calificaciones

- Revisión BenavidesDocumento11 páginasRevisión Benavidesfelipe martin castro vilelaAún no hay calificaciones

- Casacion 971 2016 Tumbes LPDerechoDocumento2 páginasCasacion 971 2016 Tumbes LPDerechotommyeliasAún no hay calificaciones

- Fallo Amparo Por MoraDocumento5 páginasFallo Amparo Por MoraFabricio FernandezAún no hay calificaciones

- 01 - Fallos ObjetoDocumento6 páginas01 - Fallos ObjetotanoAún no hay calificaciones

- Recalculo y NovelacionDocumento3 páginasRecalculo y NovelacionAltares AltaresAún no hay calificaciones

- Solicito Se Deje Sin Efecto NotificacionDocumento4 páginasSolicito Se Deje Sin Efecto NotificacionMANUEL ANTONIO LUNA LACUNZAAún no hay calificaciones

- Demanda LaboralDocumento26 páginasDemanda LaboralRENE DEL AGUILAAún no hay calificaciones

- Casación No. 03955-2021Documento14 páginasCasación No. 03955-2021GIORGINA GERVACIO RAMOS100% (1)

- Tribunal Fiscal 07682 7 2022 LPDerechoDocumento4 páginasTribunal Fiscal 07682 7 2022 LPDerechoVictor MuchaAún no hay calificaciones

- Resumen de Los Art 139 Al 210 de La Ley 11-92Documento13 páginasResumen de Los Art 139 Al 210 de La Ley 11-92Oscar Eduardo GarciaAún no hay calificaciones

- RPJ Resolucion RPJ 91 2021 SignedDocumento5 páginasRPJ Resolucion RPJ 91 2021 Signedvladimir100% (1)

- FalloDocumento9 páginasFalloPablo MigueltorenaAún no hay calificaciones

- Informes JsutificadosDocumento31 páginasInformes Jsutificadosvouc2018Aún no hay calificaciones

- Contrabando y Presunción de InocenciaDocumento14 páginasContrabando y Presunción de InocenciaDayanna MorilloAún no hay calificaciones

- Presunción de Incocencia en El Delito de ContrabandoDocumento14 páginasPresunción de Incocencia en El Delito de ContrabandoRodrigo OñaAún no hay calificaciones

- Res Cose 13Documento2 páginasRes Cose 13FidelAún no hay calificaciones

- Fallo MOISODocumento4 páginasFallo MOISOmarcelongaAún no hay calificaciones

- Erica20230314 09092818Documento4 páginasErica20230314 09092818vyktorresmAún no hay calificaciones

- Chat FilosofiaDocumento3 páginasChat FilosofiaGINGER CHOEZAún no hay calificaciones

- Justificacion de Faltas Por Representantes - ListoDocumento1 páginaJustificacion de Faltas Por Representantes - ListoGINGER CHOEZAún no hay calificaciones

- SocioDocumento2 páginasSocioGINGER CHOEZAún no hay calificaciones

- Mediación como alternativa de resolución de conflictosDocumento5 páginasMediación como alternativa de resolución de conflictosGINGER CHOEZAún no hay calificaciones

- Ilovepdf Merged OrganizedDocumento3 páginasIlovepdf Merged OrganizedGINGER CHOEZAún no hay calificaciones

- Casos HipoteticosDocumento2 páginasCasos HipoteticosGINGER CHOEZAún no hay calificaciones

- Mediación como alternativa de resolución de conflictosDocumento4 páginasMediación como alternativa de resolución de conflictosGINGER CHOEZAún no hay calificaciones

- Ilovepdf MergedDocumento3 páginasIlovepdf MergedGINGER CHOEZAún no hay calificaciones

- EtapasEmbriaguezCrónicaDocumento4 páginasEtapasEmbriaguezCrónicaGINGER CHOEZAún no hay calificaciones

- ComentarioDocumento13 páginasComentarioGINGER CHOEZAún no hay calificaciones

- Tipos de PsicópatasDocumento2 páginasTipos de PsicópatasGINGER CHOEZAún no hay calificaciones

- Piuaab032 2018Documento67 páginasPiuaab032 2018GINGER CHOEZAún no hay calificaciones

- Tarea. Ilícitos Tributarios.Documento3 páginasTarea. Ilícitos Tributarios.GINGER CHOEZAún no hay calificaciones

- CualitativoDocumento1 páginaCualitativoGINGER CHOEZAún no hay calificaciones

- CUESTIONARIO D Constitucional 2do ParcialDocumento3 páginasCUESTIONARIO D Constitucional 2do ParcialMariam LopezAún no hay calificaciones

- Juzgado Ordena Al Alcalde de Malambo Reintegrar A La Gerente Del Hospital LocalDocumento31 páginasJuzgado Ordena Al Alcalde de Malambo Reintegrar A La Gerente Del Hospital LocalZona CeroAún no hay calificaciones

- Norma JuridicaDocumento25 páginasNorma JuridicaHELEN EMARA VASQUEZ CUBASAún no hay calificaciones

- Reseña El Último Inquisidor de Jorge Andrés HernándezDocumento2 páginasReseña El Último Inquisidor de Jorge Andrés Hernándezjohn AlvaradoAún no hay calificaciones

- Res 004 2019 OEFA TFA SMEPIM PDFDocumento28 páginasRes 004 2019 OEFA TFA SMEPIM PDFjose cabrera orrilloAún no hay calificaciones

- Prueba de Competencias Ciudadanas Grado 9Documento4 páginasPrueba de Competencias Ciudadanas Grado 9Маурисио Торрес РамиресAún no hay calificaciones

- Panamá - Constitución 1875Documento23 páginasPanamá - Constitución 1875kebrigoAún no hay calificaciones

- Proteccion TributaDocumento7 páginasProteccion TributaEduardo BuguenoAún no hay calificaciones

- Derecho Disciplinario Colombiano 33 24121 CompletoDocumento51 páginasDerecho Disciplinario Colombiano 33 24121 CompletoanjcaicedosaAún no hay calificaciones

- El Derecho, Las Normas y Las Leyes, Sujetos, Capacidad, DomicilioDocumento14 páginasEl Derecho, Las Normas y Las Leyes, Sujetos, Capacidad, DomicilioJose DiquezAún no hay calificaciones

- Reproducción plantasDocumento4 páginasReproducción plantasOsmin GomezAún no hay calificaciones

- Anexo 2 - Fase 3 - Análisis de La Problemática SocialDocumento4 páginasAnexo 2 - Fase 3 - Análisis de La Problemática SocialLisbeth Tatiana Becerra TorresAún no hay calificaciones

- Sentencia T 416 07Documento16 páginasSentencia T 416 07Khriztian Saumeth MeriñoAún no hay calificaciones

- Representación PolíticaDocumento5 páginasRepresentación PolíticaMelonshopAún no hay calificaciones

- Ley de Procedimientos Constitucionales - El SalvadorDocumento16 páginasLey de Procedimientos Constitucionales - El SalvadorMoisés ZeladaAún no hay calificaciones

- Tema 7 (Ebau) Las Cortes de Cádiz. La Constitución de 1812.Documento3 páginasTema 7 (Ebau) Las Cortes de Cádiz. La Constitución de 1812.Amal ErroudanyAún no hay calificaciones

- Matriz LegalDocumento46 páginasMatriz LegalJeisson Steven Lara C100% (1)

- Los Principios de Los Funcionarios PúblicosDocumento12 páginasLos Principios de Los Funcionarios Públicosvz.Das100% (13)

- E.M.M.A.C. 1Documento22 páginasE.M.M.A.C. 1Jonatan Montes Gobelet0% (2)

- Ley Organica de Las Personas Adultas MayoresDocumento37 páginasLey Organica de Las Personas Adultas MayoresEuler LupercioAún no hay calificaciones

- Marco jurídico de la discapacidad en Chile y la Universidad de ChileDocumento23 páginasMarco jurídico de la discapacidad en Chile y la Universidad de ChileJUAN PABLO CONCHA QUINTRILEOAún no hay calificaciones

- Constitución de Francia de 1791Documento36 páginasConstitución de Francia de 1791Alvaro Canaviri PeñarandaAún no hay calificaciones

- LEGISLACIÓN UNIDAD II, Documento 1Documento9 páginasLEGISLACIÓN UNIDAD II, Documento 1Josue BarreraAún no hay calificaciones

- Jurisprudencia (Desamor) PDFDocumento22 páginasJurisprudencia (Desamor) PDFJose Gregorio MontillaAún no hay calificaciones

- Los Acuerdos o Tratados Internacionales en MéxicoDocumento2 páginasLos Acuerdos o Tratados Internacionales en MéxicoAlexis DiazAún no hay calificaciones

- Vo. Bo. Ministro:: CotejóDocumento37 páginasVo. Bo. Ministro:: CotejóSilentiumLegisAún no hay calificaciones

- Corte Constitucional C-062 de 2008 (Obligaciones Del Comerciante)Documento34 páginasCorte Constitucional C-062 de 2008 (Obligaciones Del Comerciante)María Paula LucenaAún no hay calificaciones

- Sentencia C-131/04Documento19 páginasSentencia C-131/04Alberto CuevaAún no hay calificaciones

- Comentarios A La Propuesta Metodológica para La Determinación de Multas en El IndecopiDocumento26 páginasComentarios A La Propuesta Metodológica para La Determinación de Multas en El IndecopiDayana GuevaraAún no hay calificaciones

- Educacion en La Transicion A La Democracia. BraslavskyDocumento332 páginasEducacion en La Transicion A La Democracia. BraslavskyLaila Nefa100% (1)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Nuestras 95 tesis. A quinientos años de la reformaDe EverandNuestras 95 tesis. A quinientos años de la reformaCalificación: 5 de 5 estrellas5/5 (2)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 5 de 5 estrellas5/5 (8)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Lecciones de derecho penal: parte general. Tercera ediciónDe EverandLecciones de derecho penal: parte general. Tercera ediciónCalificación: 5 de 5 estrellas5/5 (4)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones