También podría gustarte

- EntrevistaDocumento30 páginasEntrevistaAlejandra MariñoAún no hay calificaciones

- Fases Del Proceso Contable NiifDocumento12 páginasFases Del Proceso Contable Niifmaira contrerasAún no hay calificaciones

- Actividad #2 Diseño, Elaboración y Aplicación de Entrevista A Comerciantes, en La Negociación y Circulación de Los Títulos Valores.Documento11 páginasActividad #2 Diseño, Elaboración y Aplicación de Entrevista A Comerciantes, en La Negociación y Circulación de Los Títulos Valores.Panaderia TrillosAún no hay calificaciones

- Automatizacion de ProcesosDocumento5 páginasAutomatizacion de ProcesosMaría Fernanda Galviz AriasAún no hay calificaciones

- Calculo 14-09Documento6 páginasCalculo 14-09Mayra Alejandra Herrera guevaraAún no hay calificaciones

- Tareas Fiscales Que Tendrán en Cuenta Las Empresas.Documento4 páginasTareas Fiscales Que Tendrán en Cuenta Las Empresas.Yarleny TorresAún no hay calificaciones

- Actividad #3 Simulación Junta Gerencial Video. Grupal - DIAPOSITIVASDocumento16 páginasActividad #3 Simulación Junta Gerencial Video. Grupal - DIAPOSITIVASValentina SierraAún no hay calificaciones

- Estados Financieros ForoDocumento4 páginasEstados Financieros ForoJesssica VargasAún no hay calificaciones

- Modulo Integrador Fundamentos de La Organización Trabajo 1 PDFDocumento7 páginasModulo Integrador Fundamentos de La Organización Trabajo 1 PDFKristian Mauricio AyalaAún no hay calificaciones

- Informe Final Fiscalidad y Activos.Documento7 páginasInforme Final Fiscalidad y Activos.yudian celeste barragan sanchez100% (1)

- Actividad Nº3 Foro Lectura y Acercamiento A La SolucionDocumento4 páginasActividad Nº3 Foro Lectura y Acercamiento A La SolucionNIDIA SANABRIAAún no hay calificaciones

- Aspectos Legales Que Caracterizan A Una Microempresa en Colombia.Documento4 páginasAspectos Legales Que Caracterizan A Una Microempresa en Colombia.Karen MenesesAún no hay calificaciones

- Foro Académico Cómo Crear en La Práctica Una Sociedad Por Acciones Simplificada SASDocumento4 páginasForo Académico Cómo Crear en La Práctica Una Sociedad Por Acciones Simplificada SASJuan BedoyaAún no hay calificaciones

- Funciones Variable RealDocumento7 páginasFunciones Variable RealTrinidad VargasAún no hay calificaciones

- MetodologiaDocumento8 páginasMetodologiaValentina AponteAún no hay calificaciones

- Las Organizaciones J El Proceso Administrativo y El Contexto Económico GlobalizadoDocumento3 páginasLas Organizaciones J El Proceso Administrativo y El Contexto Económico GlobalizadoalejandraAún no hay calificaciones

- 23 de Marzo INTRODUCCION A LA ADMINISTRACIONDocumento8 páginas23 de Marzo INTRODUCCION A LA ADMINISTRACIONleidrAún no hay calificaciones

- Lectura y Acercamiento A La SolucionDocumento3 páginasLectura y Acercamiento A La Solucionnatanael abreo chaparroAún no hay calificaciones

- Ecuacion Patrimonial Trabajo CorregidoDocumento8 páginasEcuacion Patrimonial Trabajo CorregidoMaría Fernanda Martínez CañasAún no hay calificaciones

- Foro GlobalizaciónDocumento5 páginasForo GlobalizaciónKaterine Caro HolguinAún no hay calificaciones

- Taller 2 - Aplicación de La Integral en Problemas Relacionados Con El Análisis MarginalDocumento8 páginasTaller 2 - Aplicación de La Integral en Problemas Relacionados Con El Análisis MarginalrinconreyAún no hay calificaciones

- Taller 2 - Aplicación de La Integral en Problemas Relacionados Con El Análisis MarginalDocumento1 páginaTaller 2 - Aplicación de La Integral en Problemas Relacionados Con El Análisis MarginalNIDIA SANABRIAAún no hay calificaciones

- Actividad N 4 Foro Académico La Economía Formal e Informal y Los NegociosDocumento4 páginasActividad N 4 Foro Académico La Economía Formal e Informal y Los NegociosOmar TachaAún no hay calificaciones

- Lectura y Acercamiento A La Solucion... Segunda ParteDocumento6 páginasLectura y Acercamiento A La Solucion... Segunda Partenatanael abreo chaparroAún no hay calificaciones

- Formulación Del Problema de InvestigaciónDocumento8 páginasFormulación Del Problema de InvestigaciónLaura BecerraAún no hay calificaciones

- Foro Actividad N.3 PDFDocumento3 páginasForo Actividad N.3 PDFANDREA PALTAAún no hay calificaciones

- Actividad #1 Actividad de Aplicación Casos de Factorización. - Taller Casos de Factorización.Documento7 páginasActividad #1 Actividad de Aplicación Casos de Factorización. - Taller Casos de Factorización.Javier OrtizAún no hay calificaciones

- Situación ProblémicaDocumento4 páginasSituación ProblémicaDanidysMartinezAún no hay calificaciones

- Taller - Estructura de Las Cuentas - Unidad 3Documento6 páginasTaller - Estructura de Las Cuentas - Unidad 3Maria JoséAún no hay calificaciones

- Base de Datos Vivian PDFDocumento3 páginasBase de Datos Vivian PDFVivian SalazarAún no hay calificaciones

- Informe Final CálculoDocumento4 páginasInforme Final CálculoMausa Jereyka Santos ParraAún no hay calificaciones

- Actividad #2 Trámite para La Creación y Formalización, de Una Empresa en ColombiaDocumento10 páginasActividad #2 Trámite para La Creación y Formalización, de Una Empresa en ColombiaAdriAn Alfonso ArengAs DelgAdoAún no hay calificaciones

- Actividad 1. Legislacion Unidad 2Documento9 páginasActividad 1. Legislacion Unidad 2Yarleny TorresAún no hay calificaciones

- Foro AcadémicoDocumento4 páginasForo AcadémicoSandra MoncadaAún no hay calificaciones

- Proceso de Contratacion Labora-ForoDocumento2 páginasProceso de Contratacion Labora-ForoKaren Meneses0% (1)

- Estructura Informe FinalDocumento2 páginasEstructura Informe FinalWilliam VillarrealAún no hay calificaciones

- Definición Del Diseño Apropiado Del Proyecto de InvestigacionDocumento5 páginasDefinición Del Diseño Apropiado Del Proyecto de InvestigacionAlexander Gutierrez RojasAún no hay calificaciones

- La Infografia.Documento5 páginasLa Infografia.JosepCorreaAún no hay calificaciones

- Aspectos Que Contiene El Marco Conceptual NIIFDocumento4 páginasAspectos Que Contiene El Marco Conceptual NIIFDiana Medina100% (1)

- Taller 2 - Aplicación de La DerivadaDocumento1 páginaTaller 2 - Aplicación de La DerivadaEJECUTIVO COMERCIAL 10% (1)

- Presentación Unidad 1 - Fiscalidad y Los ActivosDocumento34 páginasPresentación Unidad 1 - Fiscalidad y Los ActivosLeidy BAYONA FuentesAún no hay calificaciones

- Analisis e Identificaciòn de Problemas ProductivosDocumento15 páginasAnalisis e Identificaciòn de Problemas ProductivosCONTRATOS ESE CS JAIME MICHELAún no hay calificaciones

- TALLER 2 Modelos Matematicos de FuncionesDocumento10 páginasTALLER 2 Modelos Matematicos de FuncionesJorge Andres PradaAún no hay calificaciones

- Taller de Aplicación Operaciones Con Números RealesDocumento6 páginasTaller de Aplicación Operaciones Con Números RealesMaria RodriguezAún no hay calificaciones

- Acta Junta Directiva KodakDocumento8 páginasActa Junta Directiva KodakAndwrson MadariagaAún no hay calificaciones

- Actividad 3, FiscalDocumento2 páginasActividad 3, FiscalPqoliiTq Villqmil100% (1)

- Las Organizaciones J El Proceso Administrativo y El Contexto Económico GlobalizadoDocumento3 páginasLas Organizaciones J El Proceso Administrativo y El Contexto Económico GlobalizadoalejandraAún no hay calificaciones

- Foro N°3 MatematicasDocumento3 páginasForo N°3 MatematicasAngelica Lourdes Piñeros Martinez100% (1)

- Taller 3 Regresion y CorrelacionDocumento5 páginasTaller 3 Regresion y CorrelacionLADY MANRIQUE JAIMESAún no hay calificaciones

- Taller 2-MODELOS MATEMÁTICOS DE FUNCIONESDocumento1 páginaTaller 2-MODELOS MATEMÁTICOS DE FUNCIONESYarleny TorresAún no hay calificaciones

- Entrevista para Trabajo Final 6 DICIEMBREDocumento23 páginasEntrevista para Trabajo Final 6 DICIEMBREalejandraAún no hay calificaciones

- Como Identificar Al Comerciante y Al Que Realiza Actos de Comercio Seun La Norma ComercialDocumento4 páginasComo Identificar Al Comerciante y Al Que Realiza Actos de Comercio Seun La Norma ComercialNatalia Florez LunaAún no hay calificaciones

- Actividad 1 Unidad 2Documento4 páginasActividad 1 Unidad 2Karen Daniela Galvis BautistaAún no hay calificaciones

- Naturaleza de Los CostosDocumento5 páginasNaturaleza de Los CostosKaren Marulanda GraterónAún no hay calificaciones

- Actividad #1. La Empresa y Su Incidencia en El Desarrollo Económico de Las Organizaciones. (Grupal)Documento10 páginasActividad #1. La Empresa y Su Incidencia en El Desarrollo Económico de Las Organizaciones. (Grupal)paolaAún no hay calificaciones

- Actividad LegislacionDocumento4 páginasActividad LegislacionPqoliiTq VillqmilAún no hay calificaciones

- Act 2 Entrevista Titulos ValoresDocumento10 páginasAct 2 Entrevista Titulos ValoresPqoliiTq VillqmilAún no hay calificaciones

- Atributos de Las Características de Las Políticas Contables en La Presentación de La Información, en Los Estados FinancierosDocumento6 páginasAtributos de Las Características de Las Políticas Contables en La Presentación de La Información, en Los Estados FinancierosNatalia CristanchoAún no hay calificaciones

- Estructura Informe FinalDocumento22 páginasEstructura Informe FinalmayolyAún no hay calificaciones

- Entrega Final Taller 3Documento21 páginasEntrega Final Taller 3alvaro salazarAún no hay calificaciones

- Fabric A Dec AlzadoDocumento1 páginaFabric A Dec AlzadoJohan Alejandro Calderon PinillaAún no hay calificaciones

- Esquema Gráfico Explicativo Sobre El Desarrollo de La Perspectiva TeóricaDocumento4 páginasEsquema Gráfico Explicativo Sobre El Desarrollo de La Perspectiva Teóricafrancy jineth mejia caceres100% (1)

- Economia Del MercadoDocumento6 páginasEconomia Del MercadoJohan Alejandro Calderon PinillaAún no hay calificaciones

- Ensayo Argumentativo InnovaciónDocumento7 páginasEnsayo Argumentativo InnovaciónJohan Alejandro Calderon PinillaAún no hay calificaciones

- InfografiaDocumento1 páginaInfografiaJohan Alejandro Calderon PinillaAún no hay calificaciones

- Propiedad Industrial e IntelectualDocumento1 páginaPropiedad Industrial e IntelectualJohan Alejandro Calderon PinillaAún no hay calificaciones

- Realizar El AnáLisis de La ProblemáTicaDocumento3 páginasRealizar El AnáLisis de La ProblemáTicaJohan Alejandro Calderon PinillaAún no hay calificaciones

- Situación ProblemicaDocumento3 páginasSituación ProblemicaIsabel Sofia Rodriguez Silva0% (1)

- Cir-073 Evaluaciones de Síntesis IV Periodo Académico 2022Documento8 páginasCir-073 Evaluaciones de Síntesis IV Periodo Académico 2022Johan Alejandro Calderon PinillaAún no hay calificaciones

- Cir-062 Estrategias de Refuerzo para Las Evaluaciones de Sintesis Del Iii PeriodoDocumento4 páginasCir-062 Estrategias de Refuerzo para Las Evaluaciones de Sintesis Del Iii PeriodoJohan Alejandro Calderon PinillaAún no hay calificaciones

- ColoniaDocumento1 páginaColoniaJohan Alejandro Calderon PinillaAún no hay calificaciones

- La Economia Formal en ColombiaDocumento3 páginasLa Economia Formal en ColombiaJohan Alejandro Calderon PinillaAún no hay calificaciones

- Flujo Oscuro - InfogramDocumento2 páginasFlujo Oscuro - InfogramJohan Alejandro Calderon PinillaAún no hay calificaciones

- Informe Final IdentidadDocumento7 páginasInforme Final IdentidadJohan Alejandro Calderon PinillaAún no hay calificaciones

- Solución Al ProblemaDocumento1 páginaSolución Al ProblemaJohan Alejandro Calderon PinillaAún no hay calificaciones

- Proyeccion Financiera Granja de CerdosDocumento36 páginasProyeccion Financiera Granja de CerdosAndy Mendoza Montes67% (3)

- RC 157-99-CG Guia Auditoria Deuda Publica OK PDFDocumento56 páginasRC 157-99-CG Guia Auditoria Deuda Publica OK PDFJulio D. Páucar SalvadorAún no hay calificaciones

- MarcaillouDocumento4 páginasMarcaillouLeygis QuinteroAún no hay calificaciones

- Cheque y ComprobanteDocumento6 páginasCheque y Comprobanteangelik almanzaAún no hay calificaciones

- Tarea 1 Parcial 1 Gloria VargasDocumento15 páginasTarea 1 Parcial 1 Gloria VargasGloria VargasAún no hay calificaciones

- Actividad 7 El Dinero y La Politica MonetariaDocumento9 páginasActividad 7 El Dinero y La Politica Monetariamarco aurelio NavarroAún no hay calificaciones

- Planilla de DomiciliaciónDocumento1 páginaPlanilla de Domiciliaciónarwen rosaAún no hay calificaciones

- 10 MacroeconomiaDocumento20 páginas10 MacroeconomiaLuis Enrique Ñaupari VillarruelAún no hay calificaciones

- Financiamiento A Largo PlazoDocumento27 páginasFinanciamiento A Largo PlazoAnonymous lrDVKU100% (2)

- Planeación 3ergrado Proyecto Ganar GanarDocumento20 páginasPlaneación 3ergrado Proyecto Ganar GanarAnabel Judit Jiménez Camacho100% (1)

- 42 Interes Com Pues ToDocumento3 páginas42 Interes Com Pues ToSiul salvadorAún no hay calificaciones

- Tarea Virtual 4 de Matematica FinancieraDocumento11 páginasTarea Virtual 4 de Matematica FinancieraGedeer JimenezAún no hay calificaciones

- An Lisis Coste Volumen BeneficioDocumento31 páginasAn Lisis Coste Volumen BeneficioGonzalo FAún no hay calificaciones

- Mis Expensas Liquidacion de Mes: Septiembre 2022: Graña Gerardo Uf: 010 Piso: 5 Dto: BDocumento7 páginasMis Expensas Liquidacion de Mes: Septiembre 2022: Graña Gerardo Uf: 010 Piso: 5 Dto: BIgnacio GranaAún no hay calificaciones

- Aplicaciones de Investigación de Mercado y FinanzasDocumento17 páginasAplicaciones de Investigación de Mercado y FinanzasAnthony Aguilar ArizaAún no hay calificaciones

- Resumen Sobre El Análisis de La Economía MexicanaDocumento5 páginasResumen Sobre El Análisis de La Economía MexicanasupermegamoreAún no hay calificaciones

- Hernandez Miguel Rentas EquivalentesDocumento4 páginasHernandez Miguel Rentas EquivalentesErick Lopez Gonzalez0% (1)

- Primer Quiz Finanzas InternacionalesDocumento23 páginasPrimer Quiz Finanzas InternacionalesMaria Alejandra Picón100% (2)

- Ensayo de Derecho BancarioDocumento4 páginasEnsayo de Derecho BancarioNATALIA MARTINEZ100% (1)

- Resumen Economia Segundo Parcial CBCDocumento9 páginasResumen Economia Segundo Parcial CBCJuanse Fernandez CortesAún no hay calificaciones

- Unidad 4 Derecho EmpresarialDocumento15 páginasUnidad 4 Derecho EmpresarialPaloma BautAún no hay calificaciones

- Anualidad y DeudaDocumento11 páginasAnualidad y DeudaPaola HernandezAún no hay calificaciones

- Informe de Caja AhorroDocumento3 páginasInforme de Caja AhorroMery Alarcón100% (1)

- Extracto 5Documento4 páginasExtracto 5Piano Man SerruchoAún no hay calificaciones

- Tarea 5Documento3 páginasTarea 5Karolina PerezAún no hay calificaciones

- Proyecto 2Documento14 páginasProyecto 2juandaniel guerra jaganAún no hay calificaciones

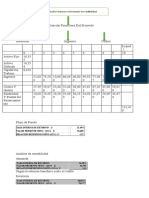

- Evaluación Financiera Del ProyectoDocumento2 páginasEvaluación Financiera Del ProyectoRicardo RodriguezAún no hay calificaciones

- Ejercicio 64Documento10 páginasEjercicio 64sandra ciprianAún no hay calificaciones

- Posadas S.A.Documento2 páginasPosadas S.A.diego segoviaAún no hay calificaciones