También podría gustarte

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Consolidacion de Estados Financieros EnsayoDocumento4 páginasConsolidacion de Estados Financieros EnsayoDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Cuestionario Tema 2. Maria Santiago Ramos 100550704Documento8 páginasCuestionario Tema 2. Maria Santiago Ramos 100550704María SantiagoAún no hay calificaciones

- Unidad 2 - Tarea 1 - CON-316Documento4 páginasUnidad 2 - Tarea 1 - CON-316Manuela RojasAún no hay calificaciones

- EstadosfinancierosconsolidadosyseparadosDocumento6 páginasEstadosfinancierosconsolidadosyseparadosDonald Enrique Castillo CastilloAún no hay calificaciones

- Niff 10Documento6 páginasNiff 10Kevin Diaz SaenzAún no hay calificaciones

- Analisis de Niif para Pymes-3Documento45 páginasAnalisis de Niif para Pymes-3Jessenia FrancoAún no hay calificaciones

- Estados Financieros ConsolidadosDocumento6 páginasEstados Financieros ConsolidadosRUBI ESTER DEL ROSARIO HERNANDEZAún no hay calificaciones

- Power Point Seccion 9 Estados Financieros Consolidados y Separados - PPSXDocumento37 páginasPower Point Seccion 9 Estados Financieros Consolidados y Separados - PPSXSandovalAún no hay calificaciones

- Castro Carolain Unidad 2Documento3 páginasCastro Carolain Unidad 2Carolain CastroAún no hay calificaciones

- Resumen Ejecutivo NIIF para Las Pymes Seccion 9Documento3 páginasResumen Ejecutivo NIIF para Las Pymes Seccion 9Brayan Duarte0% (1)

- Contabilidad S.T8.Carlos Rosario.Documento11 páginasContabilidad S.T8.Carlos Rosario.Bryan PuenteAún no hay calificaciones

- Nic 27Documento6 páginasNic 27Katherine PardoAún no hay calificaciones

- Nif B-8Documento5 páginasNif B-8Mishell PadillaAún no hay calificaciones

- Actividad 5 - Métodos de ConsolidaciónpdfDocumento12 páginasActividad 5 - Métodos de ConsolidaciónpdfENRY GIOVANNY RICAURTE GARCIAAún no hay calificaciones

- Estados Financieros ConsolidadosDocumento18 páginasEstados Financieros ConsolidadosNidia ArguetaAún no hay calificaciones

- Laboratorio FinanzasDocumento14 páginasLaboratorio FinanzasVinicioGTAún no hay calificaciones

- Dossier de Contabilidad SuperiorDocumento32 páginasDossier de Contabilidad SuperiorHARLE MONTIELAún no hay calificaciones

- Niif 10 TrabajoDocumento4 páginasNiif 10 TrabajoJackelin EscobarAún no hay calificaciones

- SamuelDelValle-unidad 2Documento6 páginasSamuelDelValle-unidad 2Samuel Del valleAún no hay calificaciones

- Gomez Laury Unidad 2Documento8 páginasGomez Laury Unidad 2laury gomezAún no hay calificaciones

- Norma Internacional de Contabilidad 1Documento9 páginasNorma Internacional de Contabilidad 1paul briham capcha cardenasAún no hay calificaciones

- Niif 9Documento8 páginasNiif 9Kathy JácomeAún no hay calificaciones

- Resumen NiffDocumento8 páginasResumen NiffDiana GalarzaAún no hay calificaciones

- Resumen Nic 27Documento4 páginasResumen Nic 27Rodrigo Polanco86% (7)

- 1.estados Financieros Consolidados Trabajo Grupal PresentarDocumento34 páginas1.estados Financieros Consolidados Trabajo Grupal PresentarAndy Paul Arevalo SantanaAún no hay calificaciones

- Estados Financieros Consolidados y SeparadosDocumento6 páginasEstados Financieros Consolidados y Separadosorlando arias caballero100% (1)

- Normatividad de Estados FinancierosDocumento10 páginasNormatividad de Estados FinancierosJoselyn Rivas Rodríguez100% (1)

- Sección 9 NiifDocumento7 páginasSección 9 NiifanielkaAún no hay calificaciones

- Tarea 4 ConDocumento17 páginasTarea 4 Conjosue sanchez ferreraAún no hay calificaciones

- NIC 27 ResumenDocumento2 páginasNIC 27 ResumenluisescobarAún no hay calificaciones

- Subsidiarias LeyesDocumento13 páginasSubsidiarias Leyesjuan CarlosAún no hay calificaciones

- Niff para PymesDocumento11 páginasNiff para Pymescarlos peñaAún no hay calificaciones

- Deber N - 4 (Niif 10 y La Nic 27)Documento19 páginasDeber N - 4 (Niif 10 y La Nic 27)Juan Pablo TamayAún no hay calificaciones

- Niif 10 Estados Fiancieros ConsolidadosDocumento4 páginasNiif 10 Estados Fiancieros ConsolidadosAlejandrapoAún no hay calificaciones

- Guevara - Kenia - Unidad2 - Estados Financieros ConsolidadosDocumento7 páginasGuevara - Kenia - Unidad2 - Estados Financieros ConsolidadoskeniaAún no hay calificaciones

- Angomas Karla Unidad2Documento6 páginasAngomas Karla Unidad2Wanda RodriguezAún no hay calificaciones

- NIIF 10 Estados Financieros ConsolidadosDocumento2 páginasNIIF 10 Estados Financieros Consolidadosdayanna zuleidy linares buitragoAún no hay calificaciones

- LECCION45Documento34 páginasLECCION45Jhon Alfredo Mamani ZapanaAún no hay calificaciones

- NIC-1, Secciones 2, 3 y 5 NIIF PymesDocumento7 páginasNIC-1, Secciones 2, 3 y 5 NIIF PymesMARIA JIMENA CHANG MARTINEZAún no hay calificaciones

- Cuestionario Tema 2.Documento8 páginasCuestionario Tema 2.Claudia Suero100% (1)

- Fernando Torres - Nic y Niif Estados Financieros Consolidados y SeparadosDocumento2 páginasFernando Torres - Nic y Niif Estados Financieros Consolidados y SeparadosrosaAún no hay calificaciones

- Normativa Actividad 4Documento8 páginasNormativa Actividad 4yulianaAún no hay calificaciones

- Nuñez Scarlet - Unidad 2Documento8 páginasNuñez Scarlet - Unidad 2Scarlet NuñezAún no hay calificaciones

- Descripción de Pequeñas y Medianas Entidades (PYMES)Documento3 páginasDescripción de Pequeñas y Medianas Entidades (PYMES)Jorge YatAún no hay calificaciones

- Notas de Clase Consolidación de Estados FinancierosDocumento5 páginasNotas de Clase Consolidación de Estados FinancierosMARIA CRISTINA AGUAS ORTIZAún no hay calificaciones

- Desarrollo Actividad 4Documento5 páginasDesarrollo Actividad 4Maria Cas CastilloAún no hay calificaciones

- Universidad de CuencaDocumento15 páginasUniversidad de CuencaKaren HerasAún no hay calificaciones

- Resumen Nic 27Documento7 páginasResumen Nic 27Marcelo Carballo100% (1)

- NIC 30 Información A Revelar en Los Estados Financieros de Bancos y Entidades Financieras SimilaresDocumento4 páginasNIC 30 Información A Revelar en Los Estados Financieros de Bancos y Entidades Financieras SimilaresJose Julian Reyes0% (1)

- Nicsp 6 FinalDocumento17 páginasNicsp 6 FinalSoledadRomeroP100% (1)

- Cuestionario de La Sección 9 Estados Financiero Consolidados y SeparadosDocumento4 páginasCuestionario de La Sección 9 Estados Financiero Consolidados y SeparadosAntonio SanchezAún no hay calificaciones

- Consolidacion de Los Estados FinancierosDocumento6 páginasConsolidacion de Los Estados FinancierosGreicy J. VegaAún no hay calificaciones

- Analisis NIIF 10Documento3 páginasAnalisis NIIF 10Luma MartinezAún no hay calificaciones

- CONSOLIDACIÓN Estados FinancierosDocumento23 páginasCONSOLIDACIÓN Estados Financierosmariana100% (1)

- Enviar Nic 27Documento17 páginasEnviar Nic 27Benji Sotomayor GamarraAún no hay calificaciones

- NIIF 10 NocheDocumento50 páginasNIIF 10 NocheDewayne Robinson33% (3)

- Tarea 5 SeminarioDocumento11 páginasTarea 5 SeminarioFranyely Batista ColonAún no hay calificaciones

- Balances Consolidados y La Presentación de Las Cuentas de Pérdidas y GananciasDocumento22 páginasBalances Consolidados y La Presentación de Las Cuentas de Pérdidas y GananciasNelson BasabeAún no hay calificaciones

- Carta 2 - BacDocumento2 páginasCarta 2 - BacDani. MejiaAún no hay calificaciones

- Carta 1 - BacDocumento2 páginasCarta 1 - BacDani. MejiaAún no hay calificaciones

- Carta Banco Atlantida - 1Documento2 páginasCarta Banco Atlantida - 1Dani. MejiaAún no hay calificaciones

- Tareas y Links de Las NiasDocumento3 páginasTareas y Links de Las NiasDani. MejiaAún no hay calificaciones

- Estados Financieros de Los ArrendadoresDocumento2 páginasEstados Financieros de Los ArrendadoresDani. MejiaAún no hay calificaciones

- Contrato de Préstamo Laboral-3Documento1 páginaContrato de Préstamo Laboral-3Dani. MejiaAún no hay calificaciones

- Exploración y Evaluación de Recursos MineralesDocumento2 páginasExploración y Evaluación de Recursos MineralesDani. MejiaAún no hay calificaciones

- Prueba I CII IP TP 2022 IIDocumento1 páginaPrueba I CII IP TP 2022 IIDani. MejiaAún no hay calificaciones

- Video Cincinnati Zoo Business Intelligence TraducidoDocumento5 páginasVideo Cincinnati Zoo Business Intelligence TraducidoDani. MejiaAún no hay calificaciones

- TAREADocumento6 páginasTAREADani. MejiaAún no hay calificaciones

- TareaDocumento2 páginasTareaDani. MejiaAún no hay calificaciones

- Prueba - 1Documento2 páginasPrueba - 1Dani. MejiaAún no hay calificaciones

- Guia CII Primer ParcialDocumento2 páginasGuia CII Primer ParcialDani. MejiaAún no hay calificaciones

- Ejercicio Sobre Las Inversiones en AsociadasDocumento3 páginasEjercicio Sobre Las Inversiones en AsociadasDani. MejiaAún no hay calificaciones

- 3presentacion Ejercicio Cif Sub AplicadosDocumento16 páginas3presentacion Ejercicio Cif Sub AplicadosDani. MejiaAún no hay calificaciones

- 4presentacion Asignacion de Cif CIA La NacionalDocumento5 páginas4presentacion Asignacion de Cif CIA La NacionalDani. MejiaAún no hay calificaciones

- 2presentacion Ejercicio de Cif AplicadosDocumento16 páginas2presentacion Ejercicio de Cif AplicadosDani. MejiaAún no hay calificaciones

- Respuesta Tarea Foro 29Documento6 páginasRespuesta Tarea Foro 29Dani. MejiaAún no hay calificaciones

- 1presentacion Ordenes de Produccion Especifica1Documento15 páginas1presentacion Ordenes de Produccion Especifica1Dani. MejiaAún no hay calificaciones

- Solucion FinanzasDocumento13 páginasSolucion FinanzasLIMAAún no hay calificaciones

- Modalidad de Exámenes - Semana 6 - Ingenieria de Sistemas - Revisión Del IntentoDocumento3 páginasModalidad de Exámenes - Semana 6 - Ingenieria de Sistemas - Revisión Del Intentoantobelis camelo100% (2)

- Oxford IB Diploma Programme IB Prepared Business Management (Lomine, Loykie) (Z-Library)Documento71 páginasOxford IB Diploma Programme IB Prepared Business Management (Lomine, Loykie) (Z-Library)Fernando EncisoAún no hay calificaciones

- MarketingDocumento8 páginasMarketingChristianParedesParedes50% (2)

- Principales Aportaciones de La Norma ISO 14001 Al Sector TurísticoDocumento2 páginasPrincipales Aportaciones de La Norma ISO 14001 Al Sector TurísticoPaolita MinaAún no hay calificaciones

- Qué Es La Contabilidad NacionalDocumento3 páginasQué Es La Contabilidad NacionalBrenda Urey RodríguezAún no hay calificaciones

- Matriz de Kraljic y Diseno de La EstrateDocumento26 páginasMatriz de Kraljic y Diseno de La Estratekathy angomas santanaAún no hay calificaciones

- Universidad Tecnológica de TabascoDocumento32 páginasUniversidad Tecnológica de TabascoNaydelin Cambrano HernandezAún no hay calificaciones

- Res DNCP 4396 23Documento19 páginasRes DNCP 4396 23alb_navAún no hay calificaciones

- Cartilla Sobre Acuerdos de Colaboración Entre CompetidoresDocumento14 páginasCartilla Sobre Acuerdos de Colaboración Entre CompetidoresChristian VargasAún no hay calificaciones

- PRESENTACION2Documento23 páginasPRESENTACION2Santiago RamirezAún no hay calificaciones

- Caso Starbucks V1Documento12 páginasCaso Starbucks V1Francisco Castro CaroAún no hay calificaciones

- Isla UrbanaDocumento11 páginasIsla UrbanaMaría José Silva ArtasanchezAún no hay calificaciones

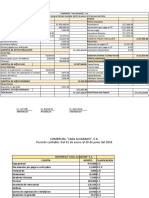

- Comercial Casa Alvarado Balance GeneralDocumento2 páginasComercial Casa Alvarado Balance GeneralAxel ValleAún no hay calificaciones

- No. 3 Analisis Descripcion y Perfil de Gerente de Venta 1Documento14 páginasNo. 3 Analisis Descripcion y Perfil de Gerente de Venta 1Katerinne RivasAún no hay calificaciones

- Los Niveles OrganizacionalesDocumento3 páginasLos Niveles OrganizacionalesYaxon GarcíaAún no hay calificaciones

- Módulo 42010Documento171 páginasMódulo 42010lesliepacaja201230686Aún no hay calificaciones

- Examen Simulación NoviembreDocumento2 páginasExamen Simulación NoviembreCinthia NathalyAún no hay calificaciones

- 02 - AS-Impacto Económico de La Transferencia de Tecnología para Fomentar La Diversificación de La Economía RegionalDocumento53 páginas02 - AS-Impacto Económico de La Transferencia de Tecnología para Fomentar La Diversificación de La Economía RegionalMauroAún no hay calificaciones

- Nic 2 InventariosDocumento25 páginasNic 2 InventariosTalia ZuloetaAún no hay calificaciones

- El Punto de Equilibrio en Varias LíneasDocumento2 páginasEl Punto de Equilibrio en Varias LíneasrangefranciscoAún no hay calificaciones

- Din-Vib-Itrabajo Equipo-Grupo 3-Tema Industrialización y Competitividad Industrial-Coord. Castillo Soraluz Mario Jesús-WordDocumento33 páginasDin-Vib-Itrabajo Equipo-Grupo 3-Tema Industrialización y Competitividad Industrial-Coord. Castillo Soraluz Mario Jesús-WordMARIOAún no hay calificaciones

- Cap.3 MareluDocumento7 páginasCap.3 MareluDashell MalesAún no hay calificaciones

- t030 - 43165087 - T Castillo Montenegro María FernandaDocumento78 páginast030 - 43165087 - T Castillo Montenegro María FernandaYoysiHuamanLlactaAún no hay calificaciones

- DFI FamiliaDocumento60 páginasDFI FamiliaHeidy OrregoAún no hay calificaciones

- Entrega Final Semana 7 Administracion Financiera OkDocumento24 páginasEntrega Final Semana 7 Administracion Financiera OkROBERTO CARLOS PEREZ GUERREROAún no hay calificaciones

- Helvex. Informe de Responsabilidad Social 2012Documento33 páginasHelvex. Informe de Responsabilidad Social 2012MichPérezMontielAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualMayerli ArangoAún no hay calificaciones

- 425942160002Documento28 páginas425942160002Sefora Gyusmercy Esquiche SolisAún no hay calificaciones

- Mercantil ClasesDocumento70 páginasMercantil ClasesMarcelo Zegarra YufraAún no hay calificaciones