También podría gustarte

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Mapa Mental Modelos ContablesDocumento1 páginaMapa Mental Modelos ContablesJocelyne Rueda VenturaAún no hay calificaciones

- Mapa Conceptual de CostosDocumento1 páginaMapa Conceptual de CostosPABLO CESAR ORTEGAAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa Conceptualluis rodriguezAún no hay calificaciones

- Giseth Ortiz - 728578 - Mapa ConceptualDocumento1 páginaGiseth Ortiz - 728578 - Mapa ConceptualVanessa OrtizAún no hay calificaciones

- Validación de Activos Intangibles Firma 1Documento19 páginasValidación de Activos Intangibles Firma 1Diego MorersAún no hay calificaciones

- Tipos de Rentabilidad y RiesgosDocumento1 páginaTipos de Rentabilidad y RiesgosDaniela MendivelsoAún no hay calificaciones

- EmprendimientoDocumento1 páginaEmprendimientoOlivier CAún no hay calificaciones

- Mapa Generalidades Del CostoDocumento1 páginaMapa Generalidades Del CostoSantiago NavarreteAún no hay calificaciones

- Actualizar, Reexpresar y Revalorizar 1Documento2 páginasActualizar, Reexpresar y Revalorizar 1Compu Servicios Aguilera Trabajos UniversitariosAún no hay calificaciones

- Principios ContablesDocumento1 páginaPrincipios ContablesSoul UwuAún no hay calificaciones

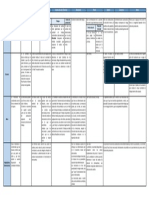

- Mapa Conceptual Actualizar, Reexpresar y RevalorizarDocumento2 páginasMapa Conceptual Actualizar, Reexpresar y RevalorizarCompu Servicios Aguilera Trabajos UniversitariosAún no hay calificaciones

- MapaDocumento2 páginasMapaCompu Servicios Aguilera Trabajos UniversitariosAún no hay calificaciones

- Cuadro Comparativo EconomistasDocumento2 páginasCuadro Comparativo EconomistasJOSE MIGUEL SANTOS GONZALEZAún no hay calificaciones

- Esquema Nic 36Documento3 páginasEsquema Nic 36Andres Villa RealAún no hay calificaciones

- Teoria Del CostoDocumento3 páginasTeoria Del CostoNidia MendezAún no hay calificaciones

- Instrumentos Financieros Internacionales Eje 3Documento6 páginasInstrumentos Financieros Internacionales Eje 3Marizolaide Ayola GonzalezAún no hay calificaciones

- Estudio económico efectivo para determinar costos de proyectoDocumento1 páginaEstudio económico efectivo para determinar costos de proyectoFrank Paternina QuintanaAún no hay calificaciones

- Mapa Mental Ing Economica Atena RomeroDocumento1 páginaMapa Mental Ing Economica Atena Romerocortez monicaAún no hay calificaciones

- Actividad Infografia Teoria Del CostoDocumento1 páginaActividad Infografia Teoria Del CostoIan E Gonzalez Chavarria100% (1)

- Principios de contabilidad generalmente aceptadosDocumento1 páginaPrincipios de contabilidad generalmente aceptadosRaunell Flores TapullimaAún no hay calificaciones

- Costo Comercial - Sesión 2 (Mapa Conceptual)Documento1 páginaCosto Comercial - Sesión 2 (Mapa Conceptual)anahi rojasramosAún no hay calificaciones

- Comparativo de costos y gastos enDocumento2 páginasComparativo de costos y gastos enNury Janeth Betancourth LondoñoAún no hay calificaciones

- Cuadros Comparativos 2Documento6 páginasCuadros Comparativos 2Luisa Fernanda Morales alvaradoAún no hay calificaciones

- Actividad 2. Momento 1 MAPA CONCEPTUALDocumento1 páginaActividad 2. Momento 1 MAPA CONCEPTUALJhonatan Gil GallegoAún no hay calificaciones

- Canul - Ku - Antonio - ADA 1 Cuadro Sinóptico de La Valuación de EmpresasDocumento2 páginasCanul - Ku - Antonio - ADA 1 Cuadro Sinóptico de La Valuación de EmpresasJose Antonio Canul Ku100% (1)

- 119140057 act 8Documento2 páginas119140057 act 8titat6558Aún no hay calificaciones

- Entregable 2Documento9 páginasEntregable 2alexismms21Aún no hay calificaciones

- MAPA MACROECONOMÍADocumento1 páginaMAPA MACROECONOMÍALucia SosaAún no hay calificaciones

- Mapa de Indicadores FinancierosDocumento1 páginaMapa de Indicadores FinancierosLina MartinezAún no hay calificaciones

- Regulación Con Empresa Modelo Eficiente 1Documento8 páginasRegulación Con Empresa Modelo Eficiente 1Fabio Gamarra MamaniAún no hay calificaciones

- Modelo costo-volumen-utilidad: análisis del punto de equilibrioDocumento3 páginasModelo costo-volumen-utilidad: análisis del punto de equilibrioDenisse EguiaAún no hay calificaciones

- Infografia Punto de EquilibrioDocumento1 páginaInfografia Punto de EquilibrioMARIA OSORIOAún no hay calificaciones

- Sección 27 Deterioro de Valor de Los ActivosDocumento1 páginaSección 27 Deterioro de Valor de Los ActivosJuan GodoyAún no hay calificaciones

- Cuadro Comparativo Instrumentos Financieros19.07.22Documento12 páginasCuadro Comparativo Instrumentos Financieros19.07.22angiee ariassAún no hay calificaciones

- Cuadro Conceptual CostosDocumento5 páginasCuadro Conceptual CostosNury BarreraAún no hay calificaciones

- Mapa Conceptual de Contabilidad IIIDocumento2 páginasMapa Conceptual de Contabilidad IIISanz SgAún no hay calificaciones

- CPCC. Rosa Ortega - Caballero BustamanteDocumento29 páginasCPCC. Rosa Ortega - Caballero BustamanteWILLIAM JOSE BAUTISTA GONZALOAún no hay calificaciones

- Cuadro Pensadores - ECONOMIADocumento1 páginaCuadro Pensadores - ECONOMIAPablo VarandoAún no hay calificaciones

- Nicsp 26 Deterioro Del Valor de Activos Generadores de EfectivoDocumento14 páginasNicsp 26 Deterioro Del Valor de Activos Generadores de Efectivorous0% (1)

- 1 Mapa Conceptual EconomiaDocumento1 página1 Mapa Conceptual EconomiaSonia SaldiviaAún no hay calificaciones

- Cuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02Documento11 páginasCuadro Comparativo Instrumentos Financieros GA2-210303022-AA1-EV02Leidy Angarita100% (4)

- Mapa Conceptual Punto de Equilibrio DinamicoDocumento1 páginaMapa Conceptual Punto de Equilibrio DinamicoMARIA MARINAún no hay calificaciones

- Mapa Cap8 MicroeconomíaDocumento2 páginasMapa Cap8 MicroeconomíaAndrea VázquezAún no hay calificaciones

- UntitledDocumento25 páginasUntitledANTONELLA FLORESAún no hay calificaciones

- Mapa Conceptual Unidad 1Documento5 páginasMapa Conceptual Unidad 1Yerelis De LeonAún no hay calificaciones

- Nif C-4Documento22 páginasNif C-4Michelle Lainez100% (1)

- A 1. Cuadro Comparativo AQVDocumento2 páginasA 1. Cuadro Comparativo AQVArturo Quintana VargasAún no hay calificaciones

- Comparativo Presupuestacion U2Documento3 páginasComparativo Presupuestacion U2Alexaí RobleroAún no hay calificaciones

- Actividad 1 CostosDocumento2 páginasActividad 1 CostosBrenda Marroquin100% (1)

- Trabajo de Calculo e Interpretacion de Indicadores FinancierosDocumento2 páginasTrabajo de Calculo e Interpretacion de Indicadores Financierosmario marencoAún no hay calificaciones

- Anexo 11 Cuadro Comparativo Instrumentos FinancierosDocumento13 páginasAnexo 11 Cuadro Comparativo Instrumentos Financieroslassensonne0% (1)

- Bienes de CambioDocumento9 páginasBienes de CambioFabián FaríasAún no hay calificaciones

- JackDocumento5 páginasJackjack meyer obregon sulcaAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioNoelia De Los SantosAún no hay calificaciones

- CostosDocumento13 páginasCostosNatalia Sofia ERAZO BOLANOSAún no hay calificaciones

- Tarea 7 SeminarioDocumento9 páginasTarea 7 SeminarioYaan CarlOs AdamesAún no hay calificaciones

- Sesión 12Documento28 páginasSesión 12Kevin Arturo Anglas GarciaAún no hay calificaciones

- ApalancamientoDocumento5 páginasApalancamientoNAYDELIN GUADALUPE MOLINA OROZCOAún no hay calificaciones

- Taller Valorción de EmpresasDocumento6 páginasTaller Valorción de Empresasdiego cameroAún no hay calificaciones

- Primer Informe Del PortafolioDocumento7 páginasPrimer Informe Del PortafolionicoleparadasAún no hay calificaciones

- Manual TitanDocumento43 páginasManual TitanLeonidas YongAún no hay calificaciones

- 13 - Problemática Del Transporte Urbano en Santa Cruz, Conflictos e Intereses PDFDocumento7 páginas13 - Problemática Del Transporte Urbano en Santa Cruz, Conflictos e Intereses PDFYandira ArgirakisAún no hay calificaciones

- Valuación de activos financieros: flujos de efectivo y riesgoDocumento15 páginasValuación de activos financieros: flujos de efectivo y riesgoAlejandro PeruchenaAún no hay calificaciones

- 1 ConfiabilidadsepdicDocumento3 páginas1 ConfiabilidadsepdicJuly AnaclerioAún no hay calificaciones

- Diseño de Una Planta para La Recuperación de Oro A Partir de Min Erales Sulfurados Con Tiosulfato de Sodio Con Agente Lixiviante FinishDocumento35 páginasDiseño de Una Planta para La Recuperación de Oro A Partir de Min Erales Sulfurados Con Tiosulfato de Sodio Con Agente Lixiviante Finishrosmery vilchez telloAún no hay calificaciones

- IC - Cuaderno de Trabajo - SEM - 3 4 y 5Documento8 páginasIC - Cuaderno de Trabajo - SEM - 3 4 y 5Rodrigo SaenzAún no hay calificaciones

- Guia de Integracion TXT - FactesolDocumento49 páginasGuia de Integracion TXT - FactesolCoa ChingAún no hay calificaciones

- Cuestionario y Matriz - Shampoo en BarraDocumento6 páginasCuestionario y Matriz - Shampoo en Barradaniel herrera57% (7)

- Contrato SDocumento6 páginasContrato SLizeth Paola Pineda NAún no hay calificaciones

- Catalogo de CuentasDocumento5 páginasCatalogo de Cuentasmiguelbarroso0% (1)

- Tesis UnprgDocumento214 páginasTesis UnprgZeña Valdera Joze DavidAún no hay calificaciones

- DumpingDocumento15 páginasDumpingYamil TrocheAún no hay calificaciones

- Analisis Valorizacion ABBDocumento17 páginasAnalisis Valorizacion ABBRonald Pally OrtizAún no hay calificaciones

- Solución - Taller 03Documento7 páginasSolución - Taller 03Edison Briceño0% (1)

- lp-1-2007-Mgp - Disamar-Contrato U Orden de Compra o de ServicioDocumento220 páginaslp-1-2007-Mgp - Disamar-Contrato U Orden de Compra o de ServicioPier MonteroAún no hay calificaciones

- Crisis Del 2008 y Su Impacto en Las EmpresasDocumento25 páginasCrisis Del 2008 y Su Impacto en Las EmpresasAlvaro CoutiñoAún no hay calificaciones

- La Cruz de PorterDocumento5 páginasLa Cruz de PorterJoel A. RosalesAún no hay calificaciones

- Análisis del mercado de monopolio para la nueva novela de un autor famosoDocumento15 páginasAnálisis del mercado de monopolio para la nueva novela de un autor famosoMaria Camila Gutierrez JaramilloAún no hay calificaciones

- Unión Oferta-Demanda Equilibrio MercadoDocumento4 páginasUnión Oferta-Demanda Equilibrio Mercadolorenitag21Aún no hay calificaciones

- Las Llaves PolvoDocumento5 páginasLas Llaves PolvoJesusemiliozerpaAún no hay calificaciones

- Sistemas CambiariosDocumento3 páginasSistemas CambiariosVictoria InojosaAún no hay calificaciones

- Análisis DOFA energías renovables ruralesDocumento2 páginasAnálisis DOFA energías renovables ruralesAlixon Andrea Orjuela AraqueAún no hay calificaciones

- Modelo Ramsey endogeneidad tasa ahorroDocumento4 páginasModelo Ramsey endogeneidad tasa ahorroCristian Rodrigo Quispe CorminolaAún no hay calificaciones

- Taller Análisis de Sensibilidad CivilDocumento2 páginasTaller Análisis de Sensibilidad CivilLaura Arango ArévaloAún no hay calificaciones

- Minsur Valoracion Por Multiplos ComparablesDocumento7 páginasMinsur Valoracion Por Multiplos ComparablessandraAún no hay calificaciones

- Caso Parker Pen #1Documento9 páginasCaso Parker Pen #1Barbara Cisternas Cabrera100% (1)

- Unidad 5, Actividad 2Documento4 páginasUnidad 5, Actividad 2Luisa Mee 666Aún no hay calificaciones

- Examen Final - Tecnicas de EstudioDocumento4 páginasExamen Final - Tecnicas de EstudioEliana BerrioAún no hay calificaciones

- Triptico de Oferta y Demanda ..Responsabilidad Social VIIIDocumento3 páginasTriptico de Oferta y Demanda ..Responsabilidad Social VIIIjuniorAún no hay calificaciones

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Líder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalDe EverandLíder-Coach: Un modelo para el Liderazgo y el Coaching OrganizacionalCalificación: 3.5 de 5 estrellas3.5/5 (2)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Investigación de mercados: Un enfoque gerencialDe EverandInvestigación de mercados: Un enfoque gerencialCalificación: 3.5 de 5 estrellas3.5/5 (9)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones