También podría gustarte

- Nic 23 Costo Por PrestamosDocumento7 páginasNic 23 Costo Por PrestamosAnonymous hQvj0Ct100% (1)

- Base de Datos de Una FerreteríaDocumento17 páginasBase de Datos de Una FerreteríaRUBEN CHINO CABRERAAún no hay calificaciones

- Mapa metal: clasificación y características de las cuentas de balanceDocumento1 páginaMapa metal: clasificación y características de las cuentas de balanceSara Julieth Martinez80% (5)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Evaluación Económica de InversionesDe EverandEvaluación Económica de InversionesAún no hay calificaciones

- Sodimac OriginalDocumento32 páginasSodimac OriginalIvan Alexander Cisneros SalasAún no hay calificaciones

- PasPatDocumento4 páginasPasPatClara Rojas60% (5)

- X Actividad 1 Sesion 1Documento4 páginasX Actividad 1 Sesion 1Guadalupe SantiagoAún no hay calificaciones

- Catalogo de Peças KVM 32XL - Espanhol - Multicontrol - R - 0Documento297 páginasCatalogo de Peças KVM 32XL - Espanhol - Multicontrol - R - 0Jose Luis Diaz100% (1)

- Contabilidad CostosDocumento3 páginasContabilidad Costospaoortiiz020Aún no hay calificaciones

- Cuadro Comparativo Costos y GastosDocumento2 páginasCuadro Comparativo Costos y GastosJhon Neider BASTO DURANGOAún no hay calificaciones

- ACTIVIDAD 2 Taller Practico de Contabilidad U2Documento6 páginasACTIVIDAD 2 Taller Practico de Contabilidad U2edwin corroAún no hay calificaciones

- Cuadro Conceptual CostosDocumento5 páginasCuadro Conceptual CostosNury BarreraAún no hay calificaciones

- Ingb Udx042220105 U2 Aa2Documento7 páginasIngb Udx042220105 U2 Aa2Inder TVAún no hay calificaciones

- Contabilidad Actividad 2 UniminutoDocumento2 páginasContabilidad Actividad 2 UniminutoCristian MendezAún no hay calificaciones

- Contabilidad General Actividad 1Documento3 páginasContabilidad General Actividad 1Carlos MoralesAún no hay calificaciones

- Sesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosDocumento34 páginasSesión #2 Reconocimiento, Medición, Presentación y Revelación de ActivosYesenia Casas SinchiAún no hay calificaciones

- PucDocumento3 páginasPucBriyiTorres0% (1)

- PresentaciónDocumento9 páginasPresentaciónNaomi ResplandorAún no hay calificaciones

- Clasificación de Costos Mapa ConceptualDocumento2 páginasClasificación de Costos Mapa ConceptualIrene MaresAún no hay calificaciones

- Clasificación de Costos Mapa ConceptualDocumento2 páginasClasificación de Costos Mapa ConceptualIrene MaresAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento6 páginasMapa Conceptual ContabilidadJohan FigueredoAún no hay calificaciones

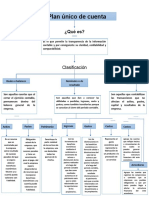

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- Punto 3.3.7Documento2 páginasPunto 3.3.7carolina bolañozAún no hay calificaciones

- Activo: Elemento Definición Criterios de EvaluaciónDocumento2 páginasActivo: Elemento Definición Criterios de EvaluaciónJuan AguirreAún no hay calificaciones

- CuentasBalance-clasif-caracterDocumento2 páginasCuentasBalance-clasif-caracterjulie bentoAún no hay calificaciones

- Benitez Jesus EjercicioDocumento5 páginasBenitez Jesus EjercicioJesús BenítezAún no hay calificaciones

- Acropolis - IR Mayo 2023 Parte 2Documento75 páginasAcropolis - IR Mayo 2023 Parte 2Angi CercedoAún no hay calificaciones

- 131b27013 Valier Araceli Act4 U1Documento5 páginas131b27013 Valier Araceli Act4 U1Isabel CastroAún no hay calificaciones

- MAPA CONCEPTUAL - Costos y GastosDocumento1 páginaMAPA CONCEPTUAL - Costos y GastosSOFI100% (2)

- Tarea 6 Florez Phacsi Fiurela LuceroDocumento1 páginaTarea 6 Florez Phacsi Fiurela LuceroDayiro Lara GallardoAún no hay calificaciones

- S2. Actividad 1. Fórmulas de Asignación de CostosDocumento3 páginasS2. Actividad 1. Fórmulas de Asignación de CostosJesus Villar SanchezAún no hay calificaciones

- Cuentas de BalanceDocumento3 páginasCuentas de BalanceANGIE VANESSA PERALTA SILVA100% (1)

- COMPARACION Contabilidad Gubernamental CompletoDocumento7 páginasCOMPARACION Contabilidad Gubernamental Completodavid foreroAún no hay calificaciones

- Definición y clasificación de cuentas contablesDocumento7 páginasDefinición y clasificación de cuentas contablesYAJAIRA PATRICIA BOHORQUEZ ARIASAún no hay calificaciones

- Dinamica de Las Cuentas NiifDocumento7 páginasDinamica de Las Cuentas NiifYAJAIRA PATRICIA BOHORQUEZ ARIASAún no hay calificaciones

- Mapa Conceptual Conta Asisontas de La Materia de Contabilidad de La Universidad NacionalDocumento8 páginasMapa Conceptual Conta Asisontas de La Materia de Contabilidad de La Universidad NacionalAngel MartínezAún no hay calificaciones

- Auditoría de activos no corrientes y cuentas por pagarDocumento5 páginasAuditoría de activos no corrientes y cuentas por pagarPapelitos pcAún no hay calificaciones

- Elementos FinancierosDocumento2 páginasElementos Financierosrosana salalmncaAún no hay calificaciones

- Colorful Creative Concept Map Graph - 20240218 - 184321 - 0000Documento2 páginasColorful Creative Concept Map Graph - 20240218 - 184321 - 0000juan davidAún no hay calificaciones

- Cuadro ComparativoDocumento9 páginasCuadro ComparativoYuribeth VIRACACHA RAMOSAún no hay calificaciones

- Estado Financieros 1Documento4 páginasEstado Financieros 1virginialanda7Aún no hay calificaciones

- Taller No 13 SenaDocumento7 páginasTaller No 13 SenaDavid Chaparro BastidasAún no hay calificaciones

- Cuadro de AnalisDocumento8 páginasCuadro de AnalisBrenda Guadalupe Marquez CardonaAún no hay calificaciones

- Cuadro Matriz Contabilidad SenaDocumento3 páginasCuadro Matriz Contabilidad SenaEiver Alfonso Hernández CamachoAún no hay calificaciones

- Cuadro Descriptivo Del Estado de Flujo de EfectivoDocumento7 páginasCuadro Descriptivo Del Estado de Flujo de EfectivoJunior Andres BENITEZ PACHECOAún no hay calificaciones

- Tarea Individual Unidad3 Gallo Leyton CA82Documento5 páginasTarea Individual Unidad3 Gallo Leyton CA82Leyton GalloAún no hay calificaciones

- NIF A2 postulados básicosDocumento1 páginaNIF A2 postulados básicosJUVENAL COVARRUBIAS MENDEZAún no hay calificaciones

- A 1. Cuadro Comparativo AQVDocumento2 páginasA 1. Cuadro Comparativo AQVArturo Quintana VargasAún no hay calificaciones

- Niif Nombre NIC Nombre Sección NIIF Pymes Nombre: EJM: Bonos de Deuda deDocumento1 páginaNiif Nombre NIC Nombre Sección NIIF Pymes Nombre: EJM: Bonos de Deuda deJennifer HernandezAún no hay calificaciones

- Conta producto 3Documento2 páginasConta producto 3rafa.cervantes8Aún no hay calificaciones

- Razones financieras comparativasDocumento3 páginasRazones financieras comparativasJ Javier Nurs100% (2)

- Act Equipo BuenoDocumento7 páginasAct Equipo BuenoMagy TorresAún no hay calificaciones

- Mapa IMPUESTO DE RENTA Y COMPLEMENTARIOSDocumento6 páginasMapa IMPUESTO DE RENTA Y COMPLEMENTARIOSAura Rosa FONSECA PINEDAAún no hay calificaciones

- Guia 2 GrupoDocumento3 páginasGuia 2 Grupocarolina bolañozAún no hay calificaciones

- Normativa MapasDocumento4 páginasNormativa MapasJuan James Vasquez VargasAún no hay calificaciones

- Infografía - Ajustes ContablesDocumento2 páginasInfografía - Ajustes ContablesJess Avila100% (2)

- Mapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena ColmenaresDocumento1 páginaMapa Mental Clasificacion y Caracteristicas Cuentas de Balance Milena Colmenaresmilena colmenaresAún no hay calificaciones

- Mapa Clasificador PresupuestarioDocumento8 páginasMapa Clasificador PresupuestarioMayra CascoAún no hay calificaciones

- Ecxel CataDocumento15 páginasEcxel CataNuria SánchezAún no hay calificaciones

- Mapa ConceptualDocumento2 páginasMapa ConceptualLitzi HRAún no hay calificaciones

- Cuadro Sinoptico Objeto de Estudio 3.Documento7 páginasCuadro Sinoptico Objeto de Estudio 3.abileneAún no hay calificaciones

- Cuadro CompartivoDocumento10 páginasCuadro CompartivoDoris Orduz ReyesAún no hay calificaciones

- Analisis de Sistema FerreteroDocumento25 páginasAnalisis de Sistema FerreteroRafael Alberty Alcequiez ReyesAún no hay calificaciones

- Programa de Inducción y Reinducción 2Documento6 páginasPrograma de Inducción y Reinducción 2Fundapain FundapainAún no hay calificaciones

- Cotización de materiales para construcciónDocumento8 páginasCotización de materiales para construcciónFernando PerlaAún no hay calificaciones

- Catálogo de repuestos PROSEM P y KDocumento106 páginasCatálogo de repuestos PROSEM P y KStefan ChivuAún no hay calificaciones

- TOOLS A2 S.a.C. - Texto CompletoDocumento84 páginasTOOLS A2 S.a.C. - Texto CompletoWilly Rojas GarciaAún no hay calificaciones

- 03 - TransmissaoDocumento28 páginas03 - TransmissaoAndré LuisAún no hay calificaciones

- Catalogo MarpicoDocumento275 páginasCatalogo MarpicoOSCAR OJEDAAún no hay calificaciones

- Catalogo-Perbol-Fijadores-Octubre 2022Documento62 páginasCatalogo-Perbol-Fijadores-Octubre 2022lenin calderonAún no hay calificaciones

- Co Freund 24622406Documento3 páginasCo Freund 24622406Carlos Geovanny Escobar PortilloAún no hay calificaciones

- Historia Empresrial Colombiana 4 InformeDocumento28 páginasHistoria Empresrial Colombiana 4 InformeTania ReyAún no hay calificaciones

- Caso de Uso-Analisis de RequerimientosDocumento2 páginasCaso de Uso-Analisis de RequerimientosXavier Woo FontAún no hay calificaciones

- Trabajo en Clase Algebra en LineaDocumento8 páginasTrabajo en Clase Algebra en LineaJero LopesAún no hay calificaciones

- 4.3.6 EscalerasDocumento4 páginas4.3.6 EscalerasMarco ValdezAún no hay calificaciones

- Asignacion 2 Practica - Juridica - Elis - Diaz - 1601160 - 240220 - 132351Documento24 páginasAsignacion 2 Practica - Juridica - Elis - Diaz - 1601160 - 240220 - 132351José LugoAún no hay calificaciones

- Mano de Obra Federacion SCZDocumento311 páginasMano de Obra Federacion SCZjhonny amachuyAún no hay calificaciones

- Facturas Pendientes Del Ayuntamiento AñoverDocumento176 páginasFacturas Pendientes Del Ayuntamiento AñoverJuventudes Socialistas de Añover de TajoAún no hay calificaciones

- Base de Datos de Clientes Montriz (Respuestas) PDFDocumento1 páginaBase de Datos de Clientes Montriz (Respuestas) PDFjose BedoyaAún no hay calificaciones

- Conmemoración Del Aniversario Ferreteria Santa AnaDocumento4 páginasConmemoración Del Aniversario Ferreteria Santa AnaColcreditos del caribeAún no hay calificaciones

- 05 - Retenidas 24 9KVDocumento38 páginas05 - Retenidas 24 9KVMiguel Ernesto ArburolaAún no hay calificaciones

- Actividad 1 Riesgos Mecanicos y Electricos Mapa Mental FerreteriaDocumento8 páginasActividad 1 Riesgos Mecanicos y Electricos Mapa Mental Ferreteriayury loreena mariño foreroAún no hay calificaciones

- Trabajo Final, Creación Del Departamento de Ventas.Documento20 páginasTrabajo Final, Creación Del Departamento de Ventas.7tcpnmkznsAún no hay calificaciones

- Reporte Consulta de InventarioDocumento40 páginasReporte Consulta de InventarioRoberto CarlosAún no hay calificaciones

- Soportes Linea BasicaDocumento3 páginasSoportes Linea BasicaLaps-tu Laps-tuAún no hay calificaciones

- Como Crear Una FerreteriaDocumento53 páginasComo Crear Una FerreteriaAngel ForquedaAún no hay calificaciones

- Tarea 6 Poryecto Social Marketing SocialDocumento11 páginasTarea 6 Poryecto Social Marketing Socialimandreave14Aún no hay calificaciones

- Tesis Shiomara Venegas GutierrezDocumento234 páginasTesis Shiomara Venegas GutierrezVanessa CarbajalAún no hay calificaciones

- Directorio de establecimientos agropecuariosDocumento242 páginasDirectorio de establecimientos agropecuariosHernando PerezAún no hay calificaciones