También podría gustarte

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Actividad 1 CostosDocumento2 páginasActividad 1 CostosBrenda Marroquin100% (1)

- Mapa Comceptual CostosDocumento1 páginaMapa Comceptual Costoscamilo nuñezAún no hay calificaciones

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosJenny Paola Ramirez MenaAún no hay calificaciones

- Mapa Conceptual de Costos 2Documento1 páginaMapa Conceptual de Costos 2carlos quesadaAún no hay calificaciones

- NIC 2 Mapa Conceptual PDFDocumento2 páginasNIC 2 Mapa Conceptual PDFFerminApazaAún no hay calificaciones

- Mapa Mental Seccion 13Documento2 páginasMapa Mental Seccion 13DanyHernandezMoreloAún no hay calificaciones

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual CostosYasbleydis LEAL PICOAún no hay calificaciones

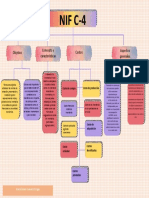

- Mapa Conceptual NIF C-4Documento1 páginaMapa Conceptual NIF C-4MARIA BELEN GUEVARA VARGASAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualJeon MaryAún no hay calificaciones

- Conceptos básicos de costeo para la toma de decisionesDocumento2 páginasConceptos básicos de costeo para la toma de decisionesassaelAún no hay calificaciones

- PDF Mapa Mental Seccion 13docxDocumento3 páginasPDF Mapa Mental Seccion 13docxKeneth OrozcoAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentalSusy CAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoAndres Rico FontalvoAún no hay calificaciones

- Mapa Conceptual Sección 13 - NIIF PARA PYMES COLOMBIADocumento1 páginaMapa Conceptual Sección 13 - NIIF PARA PYMES COLOMBIAJuan Daniel PEREZ SIERRA67% (3)

- Mapa Conceptual de CostosDocumento1 páginaMapa Conceptual de CostosPABLO CESAR ORTEGAAún no hay calificaciones

- COSTOS - MAPA CONCEPTUALDocumento1 páginaCOSTOS - MAPA CONCEPTUALvladimir100% (3)

- Mapa Conceptual CostosDocumento2 páginasMapa Conceptual CostosZuleyma SuarezAún no hay calificaciones

- Mapa Generalidades Del CostoDocumento1 páginaMapa Generalidades Del CostoSantiago NavarreteAún no hay calificaciones

- A1 HLRDocumento1 páginaA1 HLRHumberto Loya ReyesAún no hay calificaciones

- Clasificacion de Costos (Mapa Mental)Documento1 páginaClasificacion de Costos (Mapa Mental)Aldo Vergara89% (9)

- Costos inventarioDocumento3 páginasCostos inventarioHector Antonio Castillejos PerezAún no hay calificaciones

- Giseth Ortiz - 728578 - Mapa ConceptualDocumento1 páginaGiseth Ortiz - 728578 - Mapa ConceptualVanessa OrtizAún no hay calificaciones

- Tarea 2 Mapa Mental Clasificación de CostosDocumento1 páginaTarea 2 Mapa Mental Clasificación de CostosLovess EchgAún no hay calificaciones

- Análisis de métodos de costeo: directo, absorbente, costo-volumen-utilidad y margen de contribuciónDocumento6 páginasAnálisis de métodos de costeo: directo, absorbente, costo-volumen-utilidad y margen de contribuciónLixbeth Arteaga ArteagaAún no hay calificaciones

- CostosDocumento9 páginasCostosAline ArbelaezAún no hay calificaciones

- Costos-Mapa ConceptualDocumento1 páginaCostos-Mapa ConceptualAddy DiazAún no hay calificaciones

- Mapa CostoDocumento1 páginaMapa Costoalexandersanchez202311Aún no hay calificaciones

- Costos Mapa Mental 1Documento1 páginaCostos Mapa Mental 1Misledys TORRES TORRESAún no hay calificaciones

- Nic 2 2022Documento32 páginasNic 2 2022Marie PumaAún no hay calificaciones

- Costos de producción y contabilidadDocumento1 páginaCostos de producción y contabilidadPaola Rivera RosaLesAún no hay calificaciones

- Nic 2 Inventarios UltimoDocumento21 páginasNic 2 Inventarios UltimoJial FigueroaAún no hay calificaciones

- Costeo Semana 1Documento16 páginasCosteo Semana 1Noemi Gladis Gladis TitoAún no hay calificaciones

- Normas contables para la medición e información de inventariosDocumento1 páginaNormas contables para la medición e información de inventariosJose david Diaz herreraAún no hay calificaciones

- Actividad 2 Niif Mapas Conceptuales (Nic2) y (Nic16)Documento3 páginasActividad 2 Niif Mapas Conceptuales (Nic2) y (Nic16)DanielAún no hay calificaciones

- Costeo Variable y Costeo Absorvente - BasultoDocumento3 páginasCosteo Variable y Costeo Absorvente - BasultoPassword EGmailAún no hay calificaciones

- Nic - 2 - Inventarios - VivianDocumento26 páginasNic - 2 - Inventarios - VivianVivian de los Angeles Coronel CusmaAún no hay calificaciones

- Administración Y Finanzas Mapa Conceptual Generalidades ComercialesDocumento2 páginasAdministración Y Finanzas Mapa Conceptual Generalidades ComercialesVanessa RossoAún no hay calificaciones

- Clasificacion de Costos Fijos y VariablesDocumento2 páginasClasificacion de Costos Fijos y VariablesguillermoAún no hay calificaciones

- Mapa Conceptual de Concpetos Basicos de Costos Assael Juan Carreon MoralesDocumento3 páginasMapa Conceptual de Concpetos Basicos de Costos Assael Juan Carreon MoralesassaelAún no hay calificaciones

- Nic 2 Inventarios - MapaDocumento6 páginasNic 2 Inventarios - MapaVandi ArapaAún no hay calificaciones

- Clasificación de CostosDocumento1 páginaClasificación de CostosJordan Cajas100% (2)

- Cuadro Sipnotico de CostosDocumento6 páginasCuadro Sipnotico de Costosjenifer pasaje quiramaAún no hay calificaciones

- Infografía 800x2000 PXDocumento1 páginaInfografía 800x2000 PXSandrith Milena Martes PerezAún no hay calificaciones

- Formato de Ordenes Por ProcesoDocumento5 páginasFormato de Ordenes Por ProcesoEduardo Gustavo GutierrezAún no hay calificaciones

- Tarea Semanas 3 y 4-Sulca Nunura Marco Antonio-413 (2)Documento139 páginasTarea Semanas 3 y 4-Sulca Nunura Marco Antonio-413 (2)ediechambichambiAún no hay calificaciones

- Mapa Conceptual PDFDocumento1 páginaMapa Conceptual PDFSandra Milena CRISTANCHO LEONAún no hay calificaciones

- Costos: Introducción a los conceptos básicosDocumento7 páginasCostos: Introducción a los conceptos básicosJulieth H RodríguezAún no hay calificaciones

- Mapa Conceptual NIC 02 INVENTARIOSDocumento1 páginaMapa Conceptual NIC 02 INVENTARIOSFabiola Baron MartinezAún no hay calificaciones

- Cuadro SinópticoDocumento1 páginaCuadro SinópticoNelly Milena BARON CASTRO50% (2)

- La evolución de la contabilidad de costos desde 1485Documento1 páginaLa evolución de la contabilidad de costos desde 1485Nery OrtizAún no hay calificaciones

- Actividad1 Sesion 1Documento4 páginasActividad1 Sesion 1MARIA XOCHITL PEREZ PRIETOAún no hay calificaciones

- Los Hechos Económicos en Una EmpresaDocumento1 páginaLos Hechos Económicos en Una EmpresaPaola a JerezAún no hay calificaciones

- Costos I: Descripción BreveDocumento7 páginasCostos I: Descripción BreveYesenia Rogel VilchisAún no hay calificaciones

- Introducción A La Contabilidad de CostosDocumento1 páginaIntroducción A La Contabilidad de CostosDanna CardozoAún no hay calificaciones

- Taller de Niif para Pymes - Seccion 13 - InventariosDocumento15 páginasTaller de Niif para Pymes - Seccion 13 - Inventariosjuan carlos gomezAún no hay calificaciones

- Capitulos 2 Costos IDocumento11 páginasCapitulos 2 Costos IfranklinAún no hay calificaciones

- Nic - 2 - Inventarios - DiapositivaDocumento30 páginasNic - 2 - Inventarios - DiapositivaAugusto AlexAún no hay calificaciones

- 01 - COIH - Equipo 2 - Actividad 1 Sesión 2 "Mapa Conceptual" - V2Documento2 páginas01 - COIH - Equipo 2 - Actividad 1 Sesión 2 "Mapa Conceptual" - V2DiegoAún no hay calificaciones

- COSTOS CLASIFICACIÓN Y MÉTODOS DE COSTEODocumento12 páginasCOSTOS CLASIFICACIÓN Y MÉTODOS DE COSTEOMichel OliverosAún no hay calificaciones

- Lista de Req. Dase FBDocumento42 páginasLista de Req. Dase FBMiguel Bone LemosAún no hay calificaciones

- Actividad 2 Gerencia EstrategicaDocumento7 páginasActividad 2 Gerencia EstrategicaDaniela Alejandra CEPEDA OLARTEAún no hay calificaciones

- Temas Selectos de Ingenieria PetroleraDocumento33 páginasTemas Selectos de Ingenieria PetroleraddttaajjAún no hay calificaciones

- Ganie Ivianny Pickmans Cordova - Informe FinalDocumento24 páginasGanie Ivianny Pickmans Cordova - Informe FinaljoseAún no hay calificaciones

- Plan de InvestigacionDocumento5 páginasPlan de InvestigacionMARLIN RUTH GUILLEN FERROAún no hay calificaciones

- Malasia Ministerio HaciendaDocumento11 páginasMalasia Ministerio HaciendaNegrowaag ArizmendyAún no hay calificaciones

- Examen Io 5AC3Documento9 páginasExamen Io 5AC3Angelica MarinAún no hay calificaciones

- KARDEXDocumento8 páginasKARDEXAljhair GiancarlosAún no hay calificaciones

- Plan exportación paltas Hass EE.UUDocumento25 páginasPlan exportación paltas Hass EE.UUjohntarazona9422Aún no hay calificaciones

- Clasificación de Los Inventarios y Sus Modelos de AdministraciónDocumento7 páginasClasificación de Los Inventarios y Sus Modelos de AdministraciónAngela FrancoAún no hay calificaciones

- Sectores de La EconomíaDocumento2 páginasSectores de La EconomíaDanielaAún no hay calificaciones

- TE - Rla ChavezJorge CalderonPaula 2021Documento161 páginasTE - Rla ChavezJorge CalderonPaula 2021Sabrina CastilloAún no hay calificaciones

- Infografia Gerencia de ServicioDocumento1 páginaInfografia Gerencia de ServicioEvert Rolando Ruiz Ochoa0% (1)

- Cv. DocumentosDocumento4 páginasCv. DocumentosAlfredo Churampi tejedaAún no hay calificaciones

- Brief 2020 - Asociación Peruana de AviculturaDocumento12 páginasBrief 2020 - Asociación Peruana de AviculturaMaría AcuñaAún no hay calificaciones

- Sem 4 - Unid 2 - Gestión de Almacenes e InventariosDocumento288 páginasSem 4 - Unid 2 - Gestión de Almacenes e InventariosEdgar Mio BazanAún no hay calificaciones

- Importancia de La Contabilidad de Costos en Las EmpresasDocumento4 páginasImportancia de La Contabilidad de Costos en Las EmpresasSantiago Flórez DíazAún no hay calificaciones

- Control de costos críticoDocumento5 páginasControl de costos críticoEDUARDO BLAS GARCIAAún no hay calificaciones

- Resolucion 009 de 1987 PDFDocumento8 páginasResolucion 009 de 1987 PDFDiego RodriguezAún no hay calificaciones

- Cuerpo Del TrabajoDocumento9 páginasCuerpo Del Trabajojosevaldez2016Aún no hay calificaciones

- LGTM U1 A1 LughDocumento5 páginasLGTM U1 A1 LughAalejo GaAún no hay calificaciones

- Control de Gestion PdvsaDocumento3 páginasControl de Gestion PdvsaestibenAún no hay calificaciones

- 2-8-1 Ficha Tecnica Tec en Patronaje Industrial de Prendas de VestirDocumento23 páginas2-8-1 Ficha Tecnica Tec en Patronaje Industrial de Prendas de VestirbrendaAún no hay calificaciones

- Caso Práctico Gillet Vs Bic. Mercadotecnia 2019Documento4 páginasCaso Práctico Gillet Vs Bic. Mercadotecnia 2019isabel lopez50% (2)

- Mapa Mental Profesional ColoridoDocumento1 páginaMapa Mental Profesional ColoridoADRIANA MARÍA RETAVISA GOMEZAún no hay calificaciones

- Costos III FASE IND. PAPELERA GIOVANNIDocumento40 páginasCostos III FASE IND. PAPELERA GIOVANNIJavier Hilpa HurtadoAún no hay calificaciones

- CONSTATACIONES POLICIALESDocumento10 páginasCONSTATACIONES POLICIALESRocio Mamani VelardeAún no hay calificaciones

- El Derecho Bancario en PanamáDocumento2 páginasEl Derecho Bancario en PanamáSANDRA SANCHEZ100% (1)

- Plantilla Trabajo SEM 07Documento17 páginasPlantilla Trabajo SEM 07Miguel Crxzad RojasAún no hay calificaciones

- Ejercicios EOQ Con FaltantesDocumento2 páginasEjercicios EOQ Con Faltantesfabrizio vasquezAún no hay calificaciones