También podría gustarte

- Ejercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoDocumento2 páginasEjercicio 31 - Variable Vs Absorción y Ociosidad (Colibrí) - ResueltoChristian Gustavo Szelagowicz100% (2)

- 12 03 03 Final PrácticaDocumento1 página12 03 03 Final PrácticaanaAún no hay calificaciones

- Taller Botas Militares LimpioDocumento9 páginasTaller Botas Militares LimpioBrayan Leonardo SamacáAún no hay calificaciones

- Taller de Reforzamiento 2Documento43 páginasTaller de Reforzamiento 2Vanessa CofreAún no hay calificaciones

- Ramirez S.A.Documento11 páginasRamirez S.A.Alejandra Gámez VegaAún no hay calificaciones

- Melendez Aarón Segmentar Costos SemivariablesDocumento7 páginasMelendez Aarón Segmentar Costos SemivariablesAaron MelendezAún no hay calificaciones

- Met - Calc - Costos - Aplicacion PracticaDocumento7 páginasMet - Calc - Costos - Aplicacion PracticaGabriela MartinAún no hay calificaciones

- U18217252 Semana 07Documento18 páginasU18217252 Semana 07Lalo Garza100% (3)

- Taller Costos - Actividad 8Documento5 páginasTaller Costos - Actividad 8Angy FrancoAún no hay calificaciones

- Copia de El AlgarroboDocumento2 páginasCopia de El AlgarroboMatias SesiniAún no hay calificaciones

- Costos para La Toma de DecisionesDocumento17 páginasCostos para La Toma de DecisionesRubi CobaAún no hay calificaciones

- Capitulo II Aplicaciones A La Mineria Punto de EquilibrioDocumento25 páginasCapitulo II Aplicaciones A La Mineria Punto de EquilibrioCesar Guerrero100% (3)

- Costo y CosteoDocumento3 páginasCosto y CosteoSallua Esteban RAún no hay calificaciones

- Costo y CosteoDocumento3 páginasCosto y CosteoSallua Esteban RAún no hay calificaciones

- Costo y CosteoDocumento3 páginasCosto y CosteoDaniel Felipe TorresAún no hay calificaciones

- PRACTICA 1 - Analisis de ProyectosDocumento6 páginasPRACTICA 1 - Analisis de ProyectosDorfFan FGCAún no hay calificaciones

- Costo Volumen UtilidadDocumento19 páginasCosto Volumen UtilidadSaul VarguezAún no hay calificaciones

- S7-Avance-Practica ClaseDocumento10 páginasS7-Avance-Practica ClaseDiana Virrueta CuzcoAún no hay calificaciones

- S7-Avance-Practica Clase-PREDocumento24 páginasS7-Avance-Practica Clase-PREDiana Virrueta CuzcoAún no hay calificaciones

- Formato para Desarollar Taller 3Documento5 páginasFormato para Desarollar Taller 3juan Carlos Huertos GonzálezAún no hay calificaciones

- Unidad IvDocumento43 páginasUnidad IvRubens osorioAún no hay calificaciones

- 1 - Punto de Equilibrio en UnidadesDocumento6 páginas1 - Punto de Equilibrio en UnidadesHugo Arley TiradoAún no hay calificaciones

- Taller 2 Costos Grupo 1Documento6 páginasTaller 2 Costos Grupo 1Jany CortinaAún no hay calificaciones

- COSTODDocumento15 páginasCOSTODROSA SALGADOAún no hay calificaciones

- EV2 Contabilidad - AdmDocumento10 páginasEV2 Contabilidad - AdmLuis GonzalezAún no hay calificaciones

- Ejercicios para Practicar Semana 1 y 2Documento38 páginasEjercicios para Practicar Semana 1 y 2María Martínez MozombiteAún no hay calificaciones

- MBA 5040 - Tarea - 4.2 - Con ExelDocumento4 páginasMBA 5040 - Tarea - 4.2 - Con ExelHilda Camacho Marina100% (1)

- Clases Ejercicios Practicos - Portafolios FinancierosDocumento32 páginasClases Ejercicios Practicos - Portafolios FinancierosJuan David MarquezAún no hay calificaciones

- Ej 3 TP 2Documento2 páginasEj 3 TP 2joseAún no hay calificaciones

- Costos HorariosDocumento4 páginasCostos HorariosJesus GuevaraAún no hay calificaciones

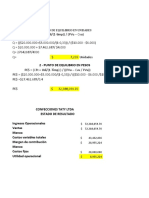

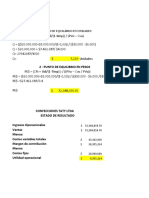

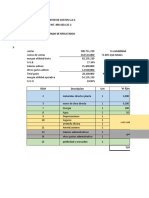

- Deysson Confecciones TatyDocumento6 páginasDeysson Confecciones TatyDEYSSON ANDRES SALAZAR CASTROAún no hay calificaciones

- FORO 2 - ResueltoDocumento14 páginasFORO 2 - ResueltoMaría Martínez MozombiteAún no hay calificaciones

- PUNTO DE EQUILIBRIO EN UNIDADES Y VALORES Material ComplentDocumento12 páginasPUNTO DE EQUILIBRIO EN UNIDADES Y VALORES Material ComplentKevin CéspedesAún no hay calificaciones

- Casos Cvu - Gestion de CostosDocumento32 páginasCasos Cvu - Gestion de CostosjessicaAún no hay calificaciones

- GERENCIA ESTRATEGICA DE COSTOS Parte IIDocumento19 páginasGERENCIA ESTRATEGICA DE COSTOS Parte IIjmahecha180260Aún no hay calificaciones

- Trabajo de 9.11.2021 PresupuestosDocumento7 páginasTrabajo de 9.11.2021 PresupuestosAndrés Enrique Hernández JaraAún no hay calificaciones

- Ej. #23 - TD - Banfield S.A. - ResueltoDocumento9 páginasEj. #23 - TD - Banfield S.A. - ResueltoarchivosinternetdocAún no hay calificaciones

- Costo de Venta Parcial SEBASTIANDocumento5 páginasCosto de Venta Parcial SEBASTIANCARLOS JUNIOR PITALUA DE LA PEÑAAún no hay calificaciones

- Conf.4 Escenario 4 PDFDocumento15 páginasConf.4 Escenario 4 PDFCarolina VargasAún no hay calificaciones

- Actividad 8 de Costos en GrupoDocumento12 páginasActividad 8 de Costos en Grupojeferson lealAún no hay calificaciones

- Practico Modelos Resueltos Del 3ero de CostoDocumento2 páginasPractico Modelos Resueltos Del 3ero de CostoCamila DeniseAún no hay calificaciones

- Tarea N°2 Del 01-04-2023Documento2 páginasTarea N°2 Del 01-04-2023Tatiana Vega BravoAún no hay calificaciones

- Taller Practico - LyDocumento8 páginasTaller Practico - LyLeidy ChilitoAún no hay calificaciones

- Modelo de Costo VariableDocumento5 páginasModelo de Costo VariableDiego Rivera ZabalzaAún no hay calificaciones

- Taller Practico de Punto de Equilibrio 4 2020Documento22 páginasTaller Practico de Punto de Equilibrio 4 2020CarolinaGallego100% (1)

- Instituto Tecnológico de Santo DomingoDocumento6 páginasInstituto Tecnológico de Santo DomingoSelinée JiménezAún no hay calificaciones

- Solucion Taller Costeo Variable - Marzo 10 - 2021Documento31 páginasSolucion Taller Costeo Variable - Marzo 10 - 2021yadira mosqueraAún no hay calificaciones

- 5.ejercicio Punto de Equilibrio (Solucion A La Tarea)Documento5 páginas5.ejercicio Punto de Equilibrio (Solucion A La Tarea)Nando DskAún no hay calificaciones

- Ejercicios Apalancamiento OperativoDocumento8 páginasEjercicios Apalancamiento OperativoMISAEL SIFUENTES GONZALEZAún no hay calificaciones

- 2do PARCIAL A Sistema de CostosDocumento9 páginas2do PARCIAL A Sistema de CostosLucia SchwindAún no hay calificaciones

- Taller 2 Costos y Costeo CosteoDocumento4 páginasTaller 2 Costos y Costeo Costeopaola romeroAún no hay calificaciones

- Ejercicio Semana 4 - Joe Alejandro Burbano CDocumento11 páginasEjercicio Semana 4 - Joe Alejandro Burbano CAlejandro BurbanoAún no hay calificaciones

- Sumativa2 Victor Vargas Semana2Documento6 páginasSumativa2 Victor Vargas Semana2victorhvtAún no hay calificaciones

- El Bambu, S.A de C.VDocumento4 páginasEl Bambu, S.A de C.VIsaac Alejandro Sánchez MedranoAún no hay calificaciones

- APALANCAMIENTODocumento10 páginasAPALANCAMIENTOcarolina urbinaAún no hay calificaciones

- Segementar Costos SemivariablesDocumento5 páginasSegementar Costos SemivariablesMario AlmadaAún no hay calificaciones

- Ejercicios de Los Videos Por TemasDocumento109 páginasEjercicios de Los Videos Por TemasAri TouriñoAún no hay calificaciones

- EF Grupo3 Paredes Silva Valeria GESTIONDECOSTOSDocumento26 páginasEF Grupo3 Paredes Silva Valeria GESTIONDECOSTOSIsabu Astete zamalloaAún no hay calificaciones

- FrupcaDocumento12 páginasFrupca000332536Aún no hay calificaciones

- Ejercicios resueltos de microeconomía intermedia: Óptimo del consumidorDe EverandEjercicios resueltos de microeconomía intermedia: Óptimo del consumidorAún no hay calificaciones

- Resumen - Equipo 4 - Valuacion de Activos No RenovablesDocumento4 páginasResumen - Equipo 4 - Valuacion de Activos No RenovablesJuan FranciscoAún no hay calificaciones

- Problemas de Repaso de Mate IV Primer Parcial 25 Ene 2020Documento2 páginasProblemas de Repaso de Mate IV Primer Parcial 25 Ene 2020Juan FranciscoAún no hay calificaciones

- Impuesto Sobre La Rent11Documento13 páginasImpuesto Sobre La Rent11Juan FranciscoAún no hay calificaciones

- Laboratorio No. 3 Interes Compuesto 2019Documento2 páginasLaboratorio No. 3 Interes Compuesto 2019Juan Francisco0% (1)

- 4.2 La Luz CedulasDocumento5 páginas4.2 La Luz CedulasJuan FranciscoAún no hay calificaciones

- 6.8 El Gerente PartidasDocumento1 página6.8 El Gerente PartidasJuan FranciscoAún no hay calificaciones

- 2 Esquema de CostosDocumento1 página2 Esquema de CostosJuan FranciscoAún no hay calificaciones

- Programa Finanzas II. 2020Documento3 páginasPrograma Finanzas II. 2020Juan FranciscoAún no hay calificaciones

- Programa Auditoria VDocumento3 páginasPrograma Auditoria VJuan FranciscoAún no hay calificaciones

- Programa Contabilidad VIIIDocumento2 páginasPrograma Contabilidad VIIIJuan FranciscoAún no hay calificaciones

- Ejercicio 3 La ExitosaDocumento2 páginasEjercicio 3 La ExitosaJuan FranciscoAún no hay calificaciones

- Innovación de Las Pymes en Guatemala BDocumento5 páginasInnovación de Las Pymes en Guatemala BJuan FranciscoAún no hay calificaciones

- Estudio TecnicoDocumento14 páginasEstudio TecnicoJuan FranciscoAún no hay calificaciones

- Decreto 29 89 Ley Maquila y Reformas Otras IndustriasDocumento2 páginasDecreto 29 89 Ley Maquila y Reformas Otras IndustriasJuan FranciscoAún no hay calificaciones

- Diapositivas Sistema Financiero Peruano ExposiciónDocumento10 páginasDiapositivas Sistema Financiero Peruano ExposiciónJuliana Seminario Monzón100% (1)

- Ejercicios Distribucion de Probabilidad Listos-1.Docx CompletoDocumento26 páginasEjercicios Distribucion de Probabilidad Listos-1.Docx CompletoOlga Sorany Jaramillo LoaizaAún no hay calificaciones

- Trabajo en Sistema Driwual SRT .SheylaDocumento2 páginasTrabajo en Sistema Driwual SRT .SheylaJhon SonAún no hay calificaciones

- Inverisones e Instrumentos FinancierosDocumento8 páginasInverisones e Instrumentos FinancierosauroraAún no hay calificaciones

- Una App Que PagaDocumento2 páginasUna App Que PagaSmart DomAún no hay calificaciones

- Ensayo de Compresión A Ladrillos de Barro CocidoDocumento8 páginasEnsayo de Compresión A Ladrillos de Barro CocidoCristina Maria Gutierrez SosaAún no hay calificaciones

- Desccripcion Del Sistema Bomba de VacioDocumento8 páginasDesccripcion Del Sistema Bomba de VacioHosse M.PAún no hay calificaciones

- Ejemplo Publicidad Diplomado Con CostoDocumento2 páginasEjemplo Publicidad Diplomado Con CostoMateo GarzonAún no hay calificaciones

- Evolución Del Concepto Del PlaneamientoDocumento8 páginasEvolución Del Concepto Del PlaneamientoCesar Andres Apaza MenesesAún no hay calificaciones

- Protocolo Diseño y Construcción de Un Túnel de Viento de Circuito Aberto para EnsayosDocumento17 páginasProtocolo Diseño y Construcción de Un Túnel de Viento de Circuito Aberto para EnsayosDennis ElizondoAún no hay calificaciones

- Resumen de Cómo Funciona El InternetDocumento3 páginasResumen de Cómo Funciona El InternetIsabel PechAún no hay calificaciones

- Semana 8Documento17 páginasSemana 8Jessen Celeste Ormeño SevillaAún no hay calificaciones

- Distritos de Riego de MéxicoDocumento16 páginasDistritos de Riego de MéxicoHeimdallBifröstAún no hay calificaciones

- Cuba Estudio Ferreteria y Herramientas - 4004Documento37 páginasCuba Estudio Ferreteria y Herramientas - 4004crisnavartaAún no hay calificaciones

- Infografia Controles de Seguridad en Una RedDocumento1 páginaInfografia Controles de Seguridad en Una RedMARTABELTRANAún no hay calificaciones

- Fo Tema 2 2-5a EvidenciaDocumento10 páginasFo Tema 2 2-5a EvidenciaMony Hernandez0% (1)

- Estados Financieros EL ROSADODocumento4 páginasEstados Financieros EL ROSADOasociacion lideresdelafrontera100% (1)

- 3.5 Uso Del Sistema KANBAN para La Mejora de ProcesosDocumento5 páginas3.5 Uso Del Sistema KANBAN para La Mejora de ProcesoszaydaAún no hay calificaciones

- Lista de Empaque-Certificado de OrigenDocumento39 páginasLista de Empaque-Certificado de OrigenCarmen Elizabeth Mamani OrtizAún no hay calificaciones

- Carrera MercadotecniaDocumento2 páginasCarrera MercadotecniaLuis albertoAún no hay calificaciones

- Costos Unitarios CementerioDocumento9 páginasCostos Unitarios CementerioEtefano Javier Arutaype SuniAún no hay calificaciones

- Manual Dispensa JneDocumento12 páginasManual Dispensa JneJFELIXAún no hay calificaciones

- Ventajas Comp(s) y Diferenciacion Red BullDocumento2 páginasVentajas Comp(s) y Diferenciacion Red BullYesenia Brenda Salas Janampa0% (1)

- Formula Chuleta de Formulas EstadisticasDocumento6 páginasFormula Chuleta de Formulas Estadisticasborrar23Aún no hay calificaciones

- Entrega 1 Investigacion de OperacionesDocumento5 páginasEntrega 1 Investigacion de OperacionesCarlos Andres PizaAún no hay calificaciones

- Artículo - Lodi-FéDocumento4 páginasArtículo - Lodi-FémirovetaAún no hay calificaciones

- Guia de Actividades Agosto 2020Documento23 páginasGuia de Actividades Agosto 2020arthurmarston314Aún no hay calificaciones

- Rubrica para Evaluar La Campaa de Prevencin de Riesgo de AccidentesDocumento2 páginasRubrica para Evaluar La Campaa de Prevencin de Riesgo de Accidentesapi-254627273100% (1)

- Plan Estratégico para La Mejora de La Gestión EscolarDocumento50 páginasPlan Estratégico para La Mejora de La Gestión Escolarerika100% (1)

- Mantenimiento Periódico Carretera VecinalDocumento48 páginasMantenimiento Periódico Carretera VecinalDAMBERS DAVIS CHAPILLIQUENAún no hay calificaciones