Documentos de Académico

Documentos de Profesional

Documentos de Cultura

PL.F.03 Mapa de Riesgos de Corrupcion Gestion Administrativa y Financiera.R

Cargado por

Katherine CuestaDescripción original:

Título original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

PL.F.03 Mapa de Riesgos de Corrupcion Gestion Administrativa y Financiera.R

Cargado por

Katherine CuestaCopyright:

Formatos disponibles

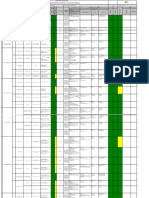

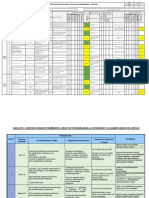

Código: PL.F.

03

MATRIZ DEL MAPA DE RIESGOS DE CORRUPCIÓN Versión: 02

TRD:

FECHA ELABORACIÓN: 31-ene-20

NOMBRE DEL PROCESO: Gestión Administrativa y Financiera

OBJETIVO DEL PROCESO: Planear, gestionar, administrar y controlar los recursos financieros de la Red de Salud del Norte E.S.E para dar apoyo a los procesos en el cumplimiento de los objetivos de la institución.

ANÁLISIS DEL RIESGO DE CORRUPCIÓN MONITOREO Y REVISIÓN

IDENTIFICACIÓN DEL RIESGO IDENTIFICACIÓN DE CONTROLES RIESGO RESIDUAL

VALORACIÓN DEL RIESGO ANTES DE CONTROLES SEGUIMIENTO CUATRIMESTRE I SEGUIMIENTO CUATRIMESTRE II SEGUIMIENTO CUATRIMESTRE III

CAUSA CALIFICACIÓN MEDIDAS DE RESPUESTA NUEVA CALIFICACIÓN

FECHA DE NUEVO PERFIL DEL NUEVA ZONA DE % AVANCE DE LAS OBSERVACIONES RESPONSABLE DE FECHA DE % AVANCE DE LAS RESPONSABLE DE FECHA DE % AVANCE DE LAS

EVENTO DE RIESGO CONSECUENCIA PERFIL DEL RIESGO ZONA DE RIESGO CONTROLES FECHA DE INICIO RESPONSABLE INDICADOR HAY RESPONSABLE EL CONTROL ES FRECUENCIA Y SEGUIMIENTO EVIDENCIA DE SEGUIMIENTO Y TOTAL PUNTAJE PROMEDIO EFECTOS LOGRADOS EFECTOS LOGRADOS OBSERVACIONES PERIODO DE EVALUACIÓN

TIPO DEBIDO A PROBABILIDAD IMPACTO MEDIDA CLASIFICACIÓN DEL CONTROL CONTROL PARA MITIGAR TERMINACIÓN EXISTEN MANUALES EL CONTROL ES MANUAL? ES EFECTIVO EL CONTROL? PROBABILIDAD IMPACTO RIESGO RIESGO ACCIONES PERIODO DE EVALUACIÓN SEGUIMIENTO SEGUIMIENTO ACCIONES SEGUIMIENTO SEGUIMIENTO ACCIONES

CONTROL AUTOMÁTICO? ADECUADO CONTROL? CONTROL FINAL CALIFICACIÓN

1. Construcción irregular del Total de modificaciones

presupuesto en procura de 1. Afectación administrativa y 1. Verificar que el presupuestales /Total de El presupuesto se ha

financiera por la posible presupuesto aprobado Subgerencia ejecutado de acuerdo

definir partidas para favorecer 1/1/2020 11/30/2020 actos administrativos que

tipificación de conductas obedezca a las necesidades Administrativa y Los gastos

intereses personales o de

punibles. institucionales. Financiera

soporten los modificaciones a lo planeado.

terceros. presupuestales adicionales a lo

presupuestado,

2. Verificar periódicamente Las adiciones

Formulación y planificación de ELIMINAR O Subgerencia Tres (03) auditorias obedecen a las Jefe de Oficina

2. Ejecuciones presupuestales ZONA RIESGO las imputaciones ZONA RIESGO presupuestales se

presupuestos para beneficiar INTERNA 2. Irregularidades en la

que evidencian hechos

1 RARO 10 MAYOR 10

BAJA

REDUCIR EL DETECTIVO IMPACTO

presupuestales y los 1/1/2020 Permanente

Administrativa y internas en el año para SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 85 1 RARO 10 MAYOR 10

BAJA 100% necesidades de Control 4/30/2020

intereses particulares. administración del presupuesto RIESGO Financiera verificar la correcta han realizado

diferentes de la realidad. documentos soportes de los puntuales Interno

pagos. imputación presupuestal teniendo en cuenta

generadas por la

los principios

Emergencia

presupuestales y las

3. Configuración del tipo COVID-19

denominado prevaricato por necesidades de las

acción (peculados) áreas.

Valor ejecutado de la

1. Los dineros recaudados no 1. Generación de peculados por 1. Cumplimiento de las

obligaciones /Valor Total

se destinan al cumplimiento de destinación indebida de los obligaciones contraídas

pagado de Obligaciones Se han realizado los

las obligaciones recursos durante la vigencia.

contraídas pagos de acuerdo a

lo pactados en las

El recuado ha

clausulas

sido suficiente

2. Se elaboran pagos sin tener 2. Favorecimiento a terceros con ELIMINAR O 2. Planificar auditorias Numero de Auditorias contractuales. Jefe de Oficina

Indebida Administración del ZONA RIESGO Realizadas / Total Auditorias ZONA RIESGO para cumplir con

INTERNA en cuenta el cumplimiento de el propósito de obtener 1 RARO 5 MODERADO 5 REDUCIR A ZONA PREVENTIVO IMPACTO internas específicas en el 1/1/2020 Permanente Tesorería SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 85 1 RARO 5 MODERADO 5 100% de Control 4/30/2020

Tesoro Público. requisitos. beneficios particulares. MODERADA DE BAJO RIESGO procedimiento de pagos.

Programadas BAJA las obligaciones

Meta: 100% Se verifica Interno

contraídas a la

permanentemente el

fecha

3. Generación de Sanciones

pago de los

3. Acciones administrativas 3. Aplicación de las Políticas Deducciones practicadas gravámenes

realizadas con la intención de Moratorias, Procesos Judiciales institucionales sobre control erróneamente/ sobre el total

practicar descuentos de

por recobros por inapropiados

de la aplicación de Tasas y de deducciones practicadas. tributarios

descuentos, detrimento

manera irregular. Gravámenes Meta:0

patrimonial

Se han realizado

Se realizaron las

Número de auditorias los ajustes en la

1. Sanciones para la empresa, conciliaciones con las

Información contable que no es

1. Registrar intencionalmente

incumplimiento de la ELIMINAR O

1. Garantizar la veracidad de

Subgerencia

realizadas (revisoría presentación de Jefe de Oficina

partidas contables que oculten ZONA RIESGO la información a través de las Fiscal)/ Número de ZONA RIESGO áreas, permitiendo

veraz a la luz de los hechos INTERNA consistencia de los estados 1 RARO 10 MAYOR 10 REDUCIR EL PREVENTIVO IMPACTO 1/1/2020 Permanente Administrativa y SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 85 1 RARO 10 MAYOR 10 100% los estados de Control 4/30/2020

económicos.

los verdaderos hechos

financieros ante los entes de

BAJA

RIESGO

auditorias realizadas por la

Financiera

auditorias programadas BAJA que se cuente con la

realizados. revisoría fiscal. (Revisoría Fiscal) financieros a Interno

control información veraz y

Meta: 100% 85 Se

oportuna realiza la partir del mes de

circularización de marzo

cartera a todas las

EAPB

Las

periódicamente.

conciliaciones

se han realizado

1. Implementación de Cronograma ejecutado/ Se participa de las

bajo la

Favorecimiento a las EAPB que

ELIMINAR O

procedimiento de

Subgerencia

total programado. mesas de Jefe de Oficina

tiene contratos con la institución, 1. Omisión dolosa de la gestión 1. Afectación de los Ingresos de ZONA RIESGO recuperación efectiva de Meta: 100% ZONA RIESGO modalidad

EXTERNA 1 RARO 10 MAYOR 10 REDUCIR EL PREVENTIVO IMPACTO 1/1/2020 Permanente Administrativa y SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 85 1 RARO 10 MAYOR 10 100% conciliación citadas de Control 4/30/2020

castigando la cartera de manera de cobro la Empresa BAJA

RIESGO

cartera a partir de un

Financiera

MODERADA virtual a causa

injustificada Cronograma diseñado para Número de actas de comité por el Departamento Interno

tal fin de glosas /trimestre de la

en cumplimiento de la

Emergencia

Circular 030

generada por

COVID-19

Las depuraciones de

cartera, obedecen al

1, Implementación del final de la conciliación

Sistema de Administración Oficial de Número de reportes

ZONA RIESGO

efectuad con la EAPB

del Riesgo de Lavado de 1/1/2020 Permanente cumplimiento y presentados SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 1 RARO 10 MAYOR 10

BAJA

Activos y Financiación del suplemente Oportunamente a la UIAF

Terrorismo "SARLAFT"

todos los procesos de

Se realizan el

vinculación y

1. Omisión de la verificación de monitoreo y las

Infiltración de recursos los requisitos de vinculación de ELIMINAR O Oficial de contratación de la Jefe de Oficina

ZONA RIESGO 2. Reportes oportunos ante la Número de reportes ZONA RIESGO consultas en las

asociados con Financiación del EXTERNA proveedores, contratistas, Sanciones económicas y legales. 1 RARO 20 CATASTROFICO 20

MODERADA

REDUCIR A ZONA PREVENTIVO IMPACTO

UIAF.

1/1/2020 Permanente cumplimiento y

oportunos

SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 85 1 RARO 10 MAYOR 10

BAJA 100% Ese Norte han de Control 4/30/2020

Terrorismo y Lavado de Activos usuarios particulares y DE BAJO RIESGO suplemente bases de datos

validado previamente Interno

funcionarios vinculantes para

los antecedentes

Colombia

frente al LA/FT

3. Validar en las bases de

datos establecidas antes de

Oficial de

cualquier vinculación de CATASTROFIC ZONA RIESGO

1/1/2020 Permanente cumplimiento y SI 15 SI 5 NO 0 SI 10 SI 15 SI 10 SI 30 85 1 RARO 20 20

proveedores, contratistas, O MODERADA

suplemente

usuarios particulares y

contratistas.

Fecha de Emisión: 31-enero-2019 "Comprometidos con el Servicio y la Calidad" Página 1 de 8

SEGUIMIENTO CUATRIMESTRE III

OBSERVACIONES PERIODO DE RESPONSABLE DE FECHA DE

EFECTOS LOGRADOS

EVALUACIÓN SEGUIMIENTO SEGUIMIENTO

Fecha de Emisión: 31-enero-2019 "Comprometidos con el Servicio y la Calidad" Página 2 de 8

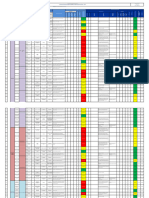

Bajo el criterio de Probabilidad el riesgo se debe medir a partir de las siguientes especificaciones:

TABLA DE PROBABILIDAD

NIVEL DESCRIPTOR DESCRIPCIÓN FRECUENCIA

El evento puede ocurrir solo

No se ha presentado

1 Raro en circunstancias

en los últimos 5 años.

excepcionales.

El evento puede ocurrir en Al menos de una vez

2 Improbable

algún momento en los últimos 5 años.

El evento podría ocurrir en Al menos de una vez

3 Posible

algún momento en los últimos 2 años.

El evento probablemente

Al menos de una vez

4 Probable ocurrirá en la mayoría de las

en el último año.

circunstancias

Se espera que el evento

Más de una vez al

5 Casi seguro ocurra en la mayoría de las

año.

circunstancias

SI

NO

Bajo el criterio de Impacto el riesgo se debe medir a partir de las siguientes especificaciones:

TABLA DE IMPACTO

NIVEL DESCRIPTOR DESCRIPCIÓN

Si el hecho llegara a presentarse, tendría medianas

5 Moderado

consecuencias o efectos sobre la entidad.

Si el hecho llegara a presentarse, tendría altas

10 Mayor

consecuencias o efectos sobre la entidad

Si el hecho llegara a presentarse, tendría desastrosas

20 Catastrófico

consecuencias o efectos sobre la entidad.

ENCUESTA DE EVALUACIÓN DEL IMPACTO DEL RIESGO DE CORRUPCIÓN

Pregunta

N° SI/NO

Si el riesgo de corrupción se materializa podría….

¿Afecta al grupo de funcionarios del proceso?

1

¿Afecta el cumplimiento de metas y objetivos del

2 proceso?

¿Afecta el cumplimiento de misión ed la Entidad?

3

¿Afecta el cumplimiento de la misión del sector al que

4 pertenece la Entidad?

¿Genera pérdida de confianza de la Entidad,

5 afectando su reputación?

6 ¿Genera pérdida de recursos económicos?

¿Afecta la generación de los productos o la prestación

7 del servicio?

¿Da lugar al detrimento de calidad de vida de la

comunidad por la pérdida del bien o servicio o los

8 recursos públicos?

9 ¿Genera pérdidad de información de la Entidad?

¿Genera intervención de los organos de control, de la

10 Fiscalia, u otro ente?

11 ¿Da lugar a procesos sancionatorios?

12 ¿Da lugar a procesos disciplinarios?

13 ¿Da lugar a procesos fiscales?

14 ¿Genera pérdida de credibilidad de la Entidad?

15 ¿Genera pérdida de credibilidad del sector?

¿Ocasiona lesiones físicas o pérdida de vidas

16 humanas?

17 ¿Afecta la imagen regional?

18 ¿Afecta la imagen nacional?

0 TOTAL RESPUESTAS AFIRMATIVAS

0 TOTAL RESPUESTAS NEGATIVAS

MODERADO CALIFICACION DEL IMPACTO

5 NIVEL DE CALIFICACION

En la nueva valoración despues de controles dependiendo si el control afecta

probabilidad o impacto desplaza en la matriz de calificación, evaluación y respuesta a los

riesgos

DEPENDIENDO SI EL CONTROL AFECTA

PROBABILIDAD O IMPACTO DESPLAZA EN LA

MATRIZ DE CALIFICACIÓN, EVALUACIÓN Y

RANGOS DE CALIFICACIÓN RESPUESTA CUADRANTES A

A LOS RIESGOS

DE LOS CONTROLES CUADRANTES A DISMINUIR

DISMINUIR EN EL

EN LA PROBABILIDAD

IMPACTO

Entre 0-50 0 0

Entre 51-75 1 1

Entre 76-100 2 2

Se realiza la nueva calificación al riesgo

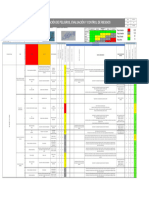

MATRIZ DE VALORACION Y EVALUACIÓN DEL RIESGO

PROCESO:

OBJETIVO DEL PROCESO:

PROBABILIDAD VALOR ZONAS DE RIESGO DE CORRUPCIÓN

Casi Seguro 5 M

Probable 4 M

Posible 3 M

Improbable 2 B

Raro 1 B

VALOR 5

IMPACTO Moderado

Baja Zona de riesgo Baja: Eliminarse o reducirse

Media Zona de riesgo Moderada: Eliminar o reducir a zona de bajo riesgo

Alta Zona de riesgo Alta: Eliminar o reducir a zona de bajo riesgo

Extrema Zona de riesgo Extrema: Tratamiento prioritario para eliminar o llevarlo a la zona de bajo

l riesgo

ACIÓN DEL RIESGO

ZONAS DE RIESGO DE CORRUPCIÓN

A E

A E

A E

M A

B M

10 20

Mayor Catastrófico

a zona de bajo riesgo

a de bajo riesgo

rio para eliminar o llevarlo a la zona de bajo riesgo

También podría gustarte

- Orbit: Siegel & Shuster: the creators of Superman: Spanish EditionDe EverandOrbit: Siegel & Shuster: the creators of Superman: Spanish EditionAún no hay calificaciones

- Matriz de Riesgos 2015Documento8 páginasMatriz de Riesgos 2015Cristian Camilo Olaya Astudillo50% (2)

- Iperc Traslado de PersonalDocumento1 páginaIperc Traslado de PersonalPol Fernandez0% (1)

- Matriz GTC 45 Sector Construccion Eje 2 Riesgos LaboralesDocumento1 páginaMatriz GTC 45 Sector Construccion Eje 2 Riesgos LaboralesEpidemiología COMFACHOCO EPS63% (8)

- Matriz de RiesgosDocumento1 páginaMatriz de RiesgosÑuka Wambragu100% (1)

- Que en Cristo Nuestra Paz México Tenga Vida DignaDocumento116 páginasQue en Cristo Nuestra Paz México Tenga Vida DignaJulio CesarAún no hay calificaciones

- Plan de Trabajo Anual SG-SSTDocumento183 páginasPlan de Trabajo Anual SG-SSTFredy SeguraAún no hay calificaciones

- 8-Matriz de Peligros Uts VelezDocumento12 páginas8-Matriz de Peligros Uts VelezJairo PerezAún no hay calificaciones

- Matriz de Riesgos Cantera La RocaDocumento30 páginasMatriz de Riesgos Cantera La Rocaana marquez100% (1)

- Cartilla Seguridad Mineria ArtesanalDocumento33 páginasCartilla Seguridad Mineria ArtesanalGahydaConsultores100% (1)

- Matriz Iperc - Jmc. AlmacenDocumento2 páginasMatriz Iperc - Jmc. AlmacenJonathan Ochoa100% (2)

- Matriz de Peligros HotelDocumento5 páginasMatriz de Peligros HotelGerman alonso Pacheco Saavedra82% (11)

- PRESUPUESTO TV 2 (Itb)Documento8 páginasPRESUPUESTO TV 2 (Itb)Edgar Felipe Sisalima OtavaloAún no hay calificaciones

- Matriz IPER Pintado - Rev.00Documento21 páginasMatriz IPER Pintado - Rev.00alexander ortizAún no hay calificaciones

- Matriz de RiesgosDocumento30 páginasMatriz de Riesgosjaime acevedo50% (2)

- Computación en la nube: estrategias de Cloud Computing en las empresasDe EverandComputación en la nube: estrategias de Cloud Computing en las empresasAún no hay calificaciones

- 008 Matriz de Riesgos A-Gdh-Di-008 PDFDocumento22 páginas008 Matriz de Riesgos A-Gdh-Di-008 PDFJennifer Presiga JaramilloAún no hay calificaciones

- ANEXO 5. MT-SGI-005 Matriz de Peligros EdificioDocumento3250 páginasANEXO 5. MT-SGI-005 Matriz de Peligros EdificioYerika Martinez HoyosAún no hay calificaciones

- RG-6 4 2 1 IPER Proyecto Libertadores LTDocumento11 páginasRG-6 4 2 1 IPER Proyecto Libertadores LTfernandoAún no hay calificaciones

- Iperc Base 2022 SsoDocumento8 páginasIperc Base 2022 SsoNehemias sotomayorAún no hay calificaciones

- 8-Matriz de Peligros Uts VelezDocumento12 páginas8-Matriz de Peligros Uts Velezoswald barreraAún no hay calificaciones

- El Peru Fracturado - Francisco DurandDocumento43 páginasEl Peru Fracturado - Francisco DurandAlex Atachagua100% (2)

- Matriz de Identificación de Peligros Evaluación y Valoracion de Los RiesgosDocumento9 páginasMatriz de Identificación de Peligros Evaluación y Valoracion de Los RiesgosCOINPRO PASTOAún no hay calificaciones

- 1.1. Matriz de PeligrosDocumento11 páginas1.1. Matriz de PeligrosleidyAún no hay calificaciones

- 8-Matriz de Peligros Uts VelezDocumento14 páginas8-Matriz de Peligros Uts VelezCarolina GomezAún no hay calificaciones

- Matriz Identificacion de PeligrosDocumento11 páginasMatriz Identificacion de PeligrosJofry Farley Maldonado AgudeloAún no hay calificaciones

- 8-Matriz de Peligros Uts VelezDocumento12 páginas8-Matriz de Peligros Uts VelezNory Andrea AcevedoAún no hay calificaciones

- 09.servicios GeneralesDocumento10 páginas09.servicios GeneralesJohnny Vélez MendozaAún no hay calificaciones

- 8-Matriz de Peligros Uts VelezDocumento12 páginas8-Matriz de Peligros Uts VelezCarlos Valencia MontañoAún no hay calificaciones

- 8-Matriz de Peligros Uts VelezDocumento12 páginas8-Matriz de Peligros Uts VelezWILLINGTON100% (1)

- F-MIP-003 Matriz de Identificación de PeligrosDocumento18 páginasF-MIP-003 Matriz de Identificación de Peligrosmarcela marteloAún no hay calificaciones

- Mapa de Riesgo InstitucionalDocumento1 páginaMapa de Riesgo InstitucionalShirley BermudezAún no hay calificaciones

- Matriz de Riesgos Corrupción y Soborno FND Ii CuatrimestreDocumento11 páginasMatriz de Riesgos Corrupción y Soborno FND Ii CuatrimestreWilber SalazarAún no hay calificaciones

- Matriz de Identificacion de Peligros ValDocumento29 páginasMatriz de Identificacion de Peligros ValHector Dario Figueroa CañasAún no hay calificaciones

- Formato Matriz de Identificación de Riesgos.Documento7 páginasFormato Matriz de Identificación de Riesgos.MARIA MERCEDESAún no hay calificaciones

- 6.2.2. Matriz de Identificación de Peligros, Valoración de Riesgos y Determinación de ControlesDocumento1 página6.2.2. Matriz de Identificación de Peligros, Valoración de Riesgos y Determinación de ControlesClau ArcayaAún no hay calificaciones

- Matriz IPERC - Cambio de Aisladores L-2281Documento18 páginasMatriz IPERC - Cambio de Aisladores L-2281alexander ortizAún no hay calificaciones

- Matriz de Riesgos Sector Hidrocarburos ProduccionDocumento32 páginasMatriz de Riesgos Sector Hidrocarburos ProduccionMagnolia SASAún no hay calificaciones

- SG-PA-002-01 Matriz IPERC LINEA BASE - PILCOSDocumento44 páginasSG-PA-002-01 Matriz IPERC LINEA BASE - PILCOSMarco AlonsoAún no hay calificaciones

- Matriz de Riesgos I Calidad I IpppsaDocumento1 páginaMatriz de Riesgos I Calidad I IpppsaMiguel Angel RiveraAún no hay calificaciones

- Iperc-Oc-Yar-17-Soldadura en ObraDocumento8 páginasIperc-Oc-Yar-17-Soldadura en ObrapaulAún no hay calificaciones

- Matriz Iperc - JMC OperacionesDocumento4 páginasMatriz Iperc - JMC OperacionesJonathan OchoaAún no hay calificaciones

- Iper MetalmecanicaDocumento3 páginasIper MetalmecanicaGrinder Hernan Rojas Urcohuaranga100% (1)

- Matriz de Riesgo Hospital Kennedy de Riofrio ValleDocumento10 páginasMatriz de Riesgo Hospital Kennedy de Riofrio ValleSandra Milena ORTIZ MORENOAún no hay calificaciones

- SGSST Iperc Epsm 001 Gerencia GeneralDocumento2 páginasSGSST Iperc Epsm 001 Gerencia GeneralJosë Gäbrïël ÇästïllöAún no hay calificaciones

- Iperc Movimiento de TierraDocumento1 páginaIperc Movimiento de Tierrac.rimarachinreyesAún no hay calificaciones

- Sgsst-Iperc-Epsm-002 - Administracion y FinanzasDocumento9 páginasSgsst-Iperc-Epsm-002 - Administracion y Finanzasdvxhf9fhr5Aún no hay calificaciones

- Formato Matriz de PeligrosDocumento3 páginasFormato Matriz de PeligrosfisioangiecameloAún no hay calificaciones

- Sistema de Gestion de Seguridad Y Salud OcupacionalDocumento7 páginasSistema de Gestion de Seguridad Y Salud OcupacionalficemsacAún no hay calificaciones

- Matriz de Peligros SST (Autoguardado)Documento1 páginaMatriz de Peligros SST (Autoguardado)integradaingenieria70Aún no hay calificaciones

- OT - Matriz IPEVR GTC 45 OK 15.9.2023Documento13 páginasOT - Matriz IPEVR GTC 45 OK 15.9.2023Santiago Alejandro Cardona EscobarAún no hay calificaciones

- Operador de TurbinasDocumento67 páginasOperador de Turbinasjefferson huapaya chavezAún no hay calificaciones

- RAP2 - EV02 - Matriz para Identificación de Peligros, Valoración de Riesgos y Determinación de Controles.Documento3 páginasRAP2 - EV02 - Matriz para Identificación de Peligros, Valoración de Riesgos y Determinación de Controles.CARLOS MANUEL FERNÁNDEZ ROJASAún no hay calificaciones

- Iperc Priale Adicional 03Documento62 páginasIperc Priale Adicional 03Bryan Antony Chira ClarosAún no hay calificaciones

- Iperc-008 Ensayo de Penetración Dinámica (DPSH)Documento1 páginaIperc-008 Ensayo de Penetración Dinámica (DPSH)Mauricio Gabriel MontoyaAún no hay calificaciones

- IPERC - Desmontaje de Horno L-2Documento18 páginasIPERC - Desmontaje de Horno L-2JORGE TPAún no hay calificaciones

- Mapa Riesgos y Oportunidades III Cuatrimestre 2020Documento8 páginasMapa Riesgos y Oportunidades III Cuatrimestre 2020Vanessa HernandezAún no hay calificaciones

- Matriz IPERC 1Documento6 páginasMatriz IPERC 1Mickybc19 AlarconAún no hay calificaciones

- Matriz IpvrDocumento1 páginaMatriz IpvrJohanna Zapata AmaroAún no hay calificaciones

- Matriz de RiesgosDocumento3 páginasMatriz de Riesgosdiana torresAún no hay calificaciones

- MATRIZ IDENTIFIVACION DE RIESGOS PendienteDocumento1 páginaMATRIZ IDENTIFIVACION DE RIESGOS PendienteAsesor SGSSTAún no hay calificaciones

- IPER Replanteo de ObraDocumento4 páginasIPER Replanteo de ObraEsteban Pablo Margarito AguilarAún no hay calificaciones

- Matriz - IPERC - Traslado de PersonalDocumento1 páginaMatriz - IPERC - Traslado de PersonalOscar SanchezAún no hay calificaciones

- ASFT22Documento4 páginasASFT22jcameroAún no hay calificaciones

- Grandpa's Big Knees (El Tabudo y La Reina): The Fishy Tale of El TabudoDe EverandGrandpa's Big Knees (El Tabudo y La Reina): The Fishy Tale of El TabudoAún no hay calificaciones

- Sitios Turisticos y ComportamientosDocumento3 páginasSitios Turisticos y ComportamientosKatherine CuestaAún no hay calificaciones

- PATRIMONIOSDocumento4 páginasPATRIMONIOSKatherine CuestaAún no hay calificaciones

- Historia y CulturaDocumento2 páginasHistoria y CulturaKatherine CuestaAún no hay calificaciones

- Recomendaciones y Campaña TráficoDocumento2 páginasRecomendaciones y Campaña TráficoKatherine CuestaAún no hay calificaciones

- Otros Sitios Turisticos y Politica de SostenibilidadDocumento2 páginasOtros Sitios Turisticos y Politica de SostenibilidadKatherine CuestaAún no hay calificaciones

- Lista Roja Bienes Culturales EspañolDocumento8 páginasLista Roja Bienes Culturales EspañolKatherine CuestaAún no hay calificaciones

- Contenido Pagina Web de EpsDocumento2 páginasContenido Pagina Web de EpsKatherine CuestaAún no hay calificaciones

- Ruta de Atención ChocóDocumento1 páginaRuta de Atención ChocóKatherine CuestaAún no hay calificaciones

- Propuesta Comercial - Comfachoco FinalDocumento9 páginasPropuesta Comercial - Comfachoco FinalKatherine CuestaAún no hay calificaciones

- 09.servicios GeneralesDocumento38 páginas09.servicios GeneralesamomsiamAún no hay calificaciones

- Carta Adjunta Con BillegasDocumento1 páginaCarta Adjunta Con BillegasKatherine CuestaAún no hay calificaciones

- Ruta Progresivas 4 FebDocumento18 páginasRuta Progresivas 4 FebKatherine CuestaAún no hay calificaciones

- Plan de Mejoramiento Individual para El Desempeño 2022-2Documento1 páginaPlan de Mejoramiento Individual para El Desempeño 2022-2Katherine CuestaAún no hay calificaciones

- Matriz Laboratorio ClínicoDocumento5 páginasMatriz Laboratorio ClínicoKatherine CuestaAún no hay calificaciones

- Modelo Analisis de PuestosDocumento2 páginasModelo Analisis de PuestosKatherine CuestaAún no hay calificaciones

- Informe Ejecutivo Cultura 2018Documento21 páginasInforme Ejecutivo Cultura 2018Katherine CuestaAún no hay calificaciones

- La Higiene de Manos en La Asistencia Ambulatoria y Domiciliaria y en Los Cuidados de Larga Duración PDFDocumento75 páginasLa Higiene de Manos en La Asistencia Ambulatoria y Domiciliaria y en Los Cuidados de Larga Duración PDFGinger ReyesAún no hay calificaciones

- ESCNNADocumento1 páginaESCNNAKatherine CuestaAún no hay calificaciones

- Lahigienedelasmanospowerpoint 130410091945 Phpapp02Documento30 páginasLahigienedelasmanospowerpoint 130410091945 Phpapp02Cristina Estrada MenéndezAún no hay calificaciones

- Autoevaluacion - Diseño ComfachocoDocumento36 páginasAutoevaluacion - Diseño ComfachocoKatherine CuestaAún no hay calificaciones

- Segunda ParteDocumento8 páginasSegunda ParteKatherine CuestaAún no hay calificaciones

- El Rol Del Jefe en La Motivacin de Sus EmpleadosDocumento1 páginaEl Rol Del Jefe en La Motivacin de Sus EmpleadosJenny Katherine Piñeros IturriagoAún no hay calificaciones

- Competencias Gerenciales y Liderazgo - Segunda ParteDocumento7 páginasCompetencias Gerenciales y Liderazgo - Segunda ParteKatherine CuestaAún no hay calificaciones

- Tema - 3. - Diseo - y - Aministracin - de - Planes - de - Desarrollo (1) ComplementarioDocumento18 páginasTema - 3. - Diseo - y - Aministracin - de - Planes - de - Desarrollo (1) ComplementarioJenny Katherine Piñeros IturriagoAún no hay calificaciones

- Tema 2 Liderazgo 2018Documento17 páginasTema 2 Liderazgo 2018Katherine CuestaAún no hay calificaciones

- Tema 3 El Cambio Organizacional 2018Documento16 páginasTema 3 El Cambio Organizacional 2018Jenny Katherine Piñeros IturriagoAún no hay calificaciones

- Rol Gerente ModernoDocumento37 páginasRol Gerente ModernoJenny Katherine Piñeros IturriagoAún no hay calificaciones

- ENGIE - Guía Práctica de ÉticaDocumento24 páginasENGIE - Guía Práctica de ÉticaJesus Alberto Rodrguez PaviotAún no hay calificaciones

- 87-Texto Del Artículo-234-1-10-20191228Documento22 páginas87-Texto Del Artículo-234-1-10-20191228Lina MariaAún no hay calificaciones

- Ted Kaczynski El Truco Mas Ingenioso Del SistemaDocumento15 páginasTed Kaczynski El Truco Mas Ingenioso Del SistemaDefensor ArcanoAún no hay calificaciones

- Lagobernanza Controversia 185Documento18 páginasLagobernanza Controversia 185Ángela MaríaAún no hay calificaciones

- Sistema de Control Municipalidad Provincial de PiuraDocumento2 páginasSistema de Control Municipalidad Provincial de PiuraCristhian JC Vega FuentesAún no hay calificaciones

- Soc U3 A2 JopjDocumento14 páginasSoc U3 A2 JopjJonathan PinedaAún no hay calificaciones

- Podemos-Peru - Plan de Gobierno 2021 - 2026Documento110 páginasPodemos-Peru - Plan de Gobierno 2021 - 2026William CooperAún no hay calificaciones

- Revista Tributum Edición Digital N°5 - 2019Documento158 páginasRevista Tributum Edición Digital N°5 - 2019masterfot.ve100% (1)

- Codigo de Etica UtnDocumento11 páginasCodigo de Etica UtnGustavo MosqueraAún no hay calificaciones

- Agua Salada BluefieldsDocumento33 páginasAgua Salada BluefieldsJuan Gabriel Alvarado LopezAún no hay calificaciones

- Revista - Planeta PopularDocumento126 páginasRevista - Planeta PopularYenny SalazarAún no hay calificaciones

- Artículo El Gen Ético de Las Empresas CordobesasDocumento17 páginasArtículo El Gen Ético de Las Empresas CordobesasJaime Rodríguez AlbaAún no hay calificaciones

- Ley 5911Documento14 páginasLey 5911Thannia VidonniAún no hay calificaciones

- Peru FracturadoDocumento4 páginasPeru FracturadoGustavo Alonso Prudencio CarbajalAún no hay calificaciones

- Tipologías Laft Sector Vigilancia y Seguridad PrivadaDocumento13 páginasTipologías Laft Sector Vigilancia y Seguridad PrivadahhjfdkjfdAún no hay calificaciones

- Ensayo Te DelitoDocumento5 páginasEnsayo Te DelitoCalavera HumeanteAún no hay calificaciones

- M10 U2 A2 SHRG GestionresultadosDocumento7 páginasM10 U2 A2 SHRG GestionresultadosSHANYIN DANAE REYES GARCIAAún no hay calificaciones

- Proyecto Cuenta Del MilenioDocumento34 páginasProyecto Cuenta Del MilenioDulceMenjivarAún no hay calificaciones

- Plataforma Nueva HodelpeDocumento65 páginasPlataforma Nueva HodelpeLuis Armando Otoya GonzalesAún no hay calificaciones

- Ley de Etica Gubernamental El SalvadorDocumento14 páginasLey de Etica Gubernamental El SalvadorMarcel BenitezAún no hay calificaciones

- Fenomeno de La CorrupcionDocumento10 páginasFenomeno de La CorrupcionLorena ArroyoAún no hay calificaciones

- Resolución Gerencial RegionalDocumento13 páginasResolución Gerencial RegionalFritz Alexander Coyure AnguloAún no hay calificaciones

- Carta Nâ° 2313 - 2023 - Resultado Irc 39-0147-Aii-51 MD Pampas de HospitalDocumento23 páginasCarta Nâ° 2313 - 2023 - Resultado Irc 39-0147-Aii-51 MD Pampas de Hospitalmarco antonio cunya sanjinezAún no hay calificaciones

- Tema 6. La Contraloria Social Como Derecho CiudadanoDocumento12 páginasTema 6. La Contraloria Social Como Derecho CiudadanoDouglas MarrufoAún no hay calificaciones

- Tarea IiiDocumento10 páginasTarea IiiMiguel Angel Marcelo TelloAún no hay calificaciones

- Proyecto de Investigacion AGMDocumento20 páginasProyecto de Investigacion AGMNatalia Gil MierAún no hay calificaciones

- Guerrero Luna Montserrat 658 Resumen DerechoDocumento11 páginasGuerrero Luna Montserrat 658 Resumen DerechoZarza López YairAún no hay calificaciones