También podría gustarte

- Tramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210De EverandTramitación de la formalización y ejecución de seguro y reaseguro. ADGN0210Aún no hay calificaciones

- Wa0001.Documento8 páginasWa0001.delunaximena08Aún no hay calificaciones

- Contrato Bussines & AsociadosDocumento6 páginasContrato Bussines & AsociadosHiram OropezaAún no hay calificaciones

- Contrato de CrediavanceDocumento8 páginasContrato de CrediavanceAlejandro HernándezAún no hay calificaciones

- Contrato AlondramDocumento9 páginasContrato AlondramIvan BellotAún no hay calificaciones

- CcrepaaDocumento8 páginasCcrepaaCesar IbarraAún no hay calificaciones

- Contrato (Creciendo) 2022 ActualDocumento6 páginasContrato (Creciendo) 2022 ActualJosefina GomezAún no hay calificaciones

- Documento PDFDocumento16 páginasDocumento PDFAlberto Garcia MezaAún no hay calificaciones

- A Crecer Fi-1Documento7 páginasA Crecer Fi-1Jony Flores BincesAún no hay calificaciones

- A Crecer.Documento7 páginasA Crecer.Cyber MyBAún no hay calificaciones

- Crecer. Fi-1Documento7 páginasCrecer. Fi-1yisustadeo90Aún no hay calificaciones

- Contrato MiPesito Digital - 2101957Documento8 páginasContrato MiPesito Digital - 2101957ferpx482Aún no hay calificaciones

- Contrato Credit Supply de MéxicoDocumento8 páginasContrato Credit Supply de MéxicoJ Cexar Sanchez SanchezAún no hay calificaciones

- Contrato de crédito simple entre Inspira Comunidad y clienteDocumento6 páginasContrato de crédito simple entre Inspira Comunidad y clienteYutes PimentelAún no hay calificaciones

- Contrato Gem OpticreditDocumento8 páginasContrato Gem OpticreditENRIQUE ALEJANDRO GARCES SANCHEZ100% (1)

- 20BETACREDITODocumento8 páginas20BETACREDITOCarlos Eduardo Sarmiento LeónAún no hay calificaciones

- Agreement 1649647023Documento11 páginasAgreement 1649647023Maria EstradaAún no hay calificaciones

- CONTRATO EditableDocumento6 páginasCONTRATO EditableAlejandro Xilo oyamel100% (1)

- Contrato Acces 1 PDFDocumento7 páginasContrato Acces 1 PDFWendy LunaAún no hay calificaciones

- Contrato TransferenciaDocumento5 páginasContrato TransferenciaAurora ChanAún no hay calificaciones

- Contrato (GM Multisoluciones) 2021Documento8 páginasContrato (GM Multisoluciones) 2021juanandresolivoramirez10Aún no hay calificaciones

- Contrato General - Preporod Lic GabrielaDocumento10 páginasContrato General - Preporod Lic Gabrielakatherine delgadoAún no hay calificaciones

- MiLanita Contrato 2101957Documento8 páginasMiLanita Contrato 2101957jaipsy420Aún no hay calificaciones

- Contrato VIVUSDocumento13 páginasContrato VIVUSdatose1960Aún no hay calificaciones

- Contrato VIVUSDocumento13 páginasContrato VIVUSmaychvz4Aún no hay calificaciones

- Contrato de crédito simplificado registrado en el folio 3 00889-890Documento9 páginasContrato de crédito simplificado registrado en el folio 3 00889-890Nicolas AhumadaAún no hay calificaciones

- Corporativo Plan BDocumento5 páginasCorporativo Plan BsiulAún no hay calificaciones

- Contrato VIVUSDocumento13 páginasContrato VIVUSPerla GonzálezAún no hay calificaciones

- Tyc Contrato Credito Al ClicDocumento4 páginasTyc Contrato Credito Al ClicCarolina RamírezAún no hay calificaciones

- Payjoy ContractDocumento18 páginasPayjoy ContractAna monse VelásquezAún no hay calificaciones

- Contrato MayraDocumento9 páginasContrato MayraJoselyn MelchorAún no hay calificaciones

- Contrato AutorizadoDocumento5 páginasContrato AutorizadoMarco NiñoAún no hay calificaciones

- GSW230214BA2Documento7 páginasGSW230214BA2Paola CruzAún no hay calificaciones

- Contrato AlejandraDocumento9 páginasContrato AlejandraMariche PapeleríaAún no hay calificaciones

- Contrato RBDocumento7 páginasContrato RBCyber David 03Aún no hay calificaciones

- Contrato de crédito simpleDocumento11 páginasContrato de crédito simpleRoberto Jiménez100% (1)

- Virtual MarkeDocumento6 páginasVirtual MarkeJesús SixtecoAún no hay calificaciones

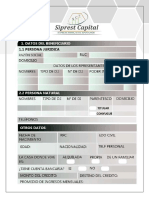

- Contrato SiprestDocumento7 páginasContrato SiprestEzurc RodriguezAún no hay calificaciones

- ESign 1701193061093Documento8 páginasESign 1701193061093alexissalvador4910Aún no hay calificaciones

- Contrato FinacimDocumento8 páginasContrato FinacimJoseAún no hay calificaciones

- Contrato Bullklear Definitivo PDFDocumento9 páginasContrato Bullklear Definitivo PDFNetflix PremiumAún no hay calificaciones

- Contrato Di LisaDocumento13 páginasContrato Di LisaIsela RuizAún no hay calificaciones

- Documento PDFDocumento16 páginasDocumento PDFKarina P DelgadoAún no hay calificaciones

- AperturaDocumento18 páginasAperturaCarlos HernándezAún no hay calificaciones

- Crédito registrado en Guadalajara por BETA CREDITDocumento7 páginasCrédito registrado en Guadalajara por BETA CREDITnorma santiagoAún no hay calificaciones

- Contrato Plenus Empresarial, S.A. de C.V., Sofom, E.N.R.Documento8 páginasContrato Plenus Empresarial, S.A. de C.V., Sofom, E.N.R.Mario PonceAún no hay calificaciones

- U3A4 BritoM JancarloDocumento6 páginasU3A4 BritoM JancarloJancarlo MiramonAún no hay calificaciones

- ContratoDocumento12 páginasContratoAmanda RamosAún no hay calificaciones

- Microsoft Word - Cesion DerechosDocumento6 páginasMicrosoft Word - Cesion Derechoshsuper879000Aún no hay calificaciones

- Documento PDFDocumento15 páginasDocumento PDFTaylor St JoshuaAún no hay calificaciones

- F. Union de Credito Integral Contrato-66Documento8 páginasF. Union de Credito Integral Contrato-66Jonathan De JesúsAún no hay calificaciones

- Offer 60904a85bdabd2006937263dDocumento20 páginasOffer 60904a85bdabd2006937263dlorensosefloAún no hay calificaciones

- Contrato Wahl Finanzas PDFDocumento9 páginasContrato Wahl Finanzas PDFedith Juáres camposAún no hay calificaciones

- Contrato LPCDocumento13 páginasContrato LPCJohnny NotarioAún no hay calificaciones

- Offer 531029 1683424 PDFDocumento25 páginasOffer 531029 1683424 PDFMick Schneider Åkerfeldt AxenrotAún no hay calificaciones

- PDF PDFDocumento4 páginasPDF PDFRigoberto CuevasAún no hay calificaciones

- CONTRATO_OPORTUNO_PDF__1_Documento8 páginasCONTRATO_OPORTUNO_PDF__1_Rey Zahid Reyes ZazuetaAún no hay calificaciones

- Offer 3524232 9982081Documento22 páginasOffer 3524232 9982081parraalexis096Aún no hay calificaciones

- Contrato (G.safeR)Documento6 páginasContrato (G.safeR)CERRASIL SILESAún no hay calificaciones

- Offer 3947522 10310754Documento22 páginasOffer 3947522 10310754Carlos Alberto Escobedo BonillaAún no hay calificaciones

- Francisco J Moralez Posada: No. de ServicioDocumento2 páginasFrancisco J Moralez Posada: No. de ServicioJulio OrtízAún no hay calificaciones

- 16-08-2022 PDFDocumento6 páginas16-08-2022 PDFJulio OrtízAún no hay calificaciones

- Tabla AmortizacionDocumento2 páginasTabla AmortizacionJulio OrtízAún no hay calificaciones

- Contrato EjeDocumento7 páginasContrato EjeJulio OrtízAún no hay calificaciones

- Recibo IzzoDocumento3 páginasRecibo IzzoJulio OrtízAún no hay calificaciones

- CurpDocumento1 páginaCurpJulio OrtízAún no hay calificaciones

- Recibo 202006Documento4 páginasRecibo 202006Julio OrtízAún no hay calificaciones

- Excesiva Onerosidad de La PrestaciónDocumento19 páginasExcesiva Onerosidad de La Prestaciónnathaly rodriguezAún no hay calificaciones

- Actual AnonimaDocumento25 páginasActual AnonimaDiana De Los RiosAún no hay calificaciones

- NTC - Bo3958 - Aproevan - SumajDocumento1 páginaNTC - Bo3958 - Aproevan - SumajWilder ZuritaAún no hay calificaciones

- U.D.1.1.1 Criterios de Valoracion EjerciciosDocumento4 páginasU.D.1.1.1 Criterios de Valoracion EjerciciosNuria Climent Ferri0% (1)

- Proyecto de Inversión "Cría de Cerdos de Engorde": Trabajo Final de Fase IiiDocumento5 páginasProyecto de Inversión "Cría de Cerdos de Engorde": Trabajo Final de Fase IiiSamael ArohuancaAún no hay calificaciones

- g2. - Clasificacion de Los Productos y Servicios Bancarios y No BancariosDocumento30 páginasg2. - Clasificacion de Los Productos y Servicios Bancarios y No BancariosAngie AlejandraAún no hay calificaciones

- Estrategias de Operaciones en Un Entorno GlobalDocumento11 páginasEstrategias de Operaciones en Un Entorno GlobalLaura SeverinoAún no hay calificaciones

- Cotizacion BAEZADocumento1 páginaCotizacion BAEZADaniela HauAún no hay calificaciones

- ITP y AJDDocumento13 páginasITP y AJDMaria CasillasAún no hay calificaciones

- Caso Comportamiento de Los CostosDocumento14 páginasCaso Comportamiento de Los CostosAnita Perleche SampenAún no hay calificaciones

- Control Ventas MGDocumento1 páginaControl Ventas MGMOYANO CASTAÑEDA LEIDY TATIANAAún no hay calificaciones

- FODADocumento12 páginasFODAAna MorenoAún no hay calificaciones

- Derecho Comercial Comerciante Clase 3Documento54 páginasDerecho Comercial Comerciante Clase 3Maria fernanda VAún no hay calificaciones

- Marco Teórico - Semana 4Documento15 páginasMarco Teórico - Semana 4Diego Armando Gomez SerranoAún no hay calificaciones

- Analisis FinancieroDocumento4 páginasAnalisis FinancieroCamilo HuesoAún no hay calificaciones

- Capital y pasivo NIF C-9 y C-11Documento4 páginasCapital y pasivo NIF C-9 y C-11Jorge Gómez0% (1)

- Unidad 3 - 2 Finanzas Publicas-1Documento11 páginasUnidad 3 - 2 Finanzas Publicas-1AMG AsesoríasAún no hay calificaciones

- Art. 110 Parrafo 4to y 5toDocumento10 páginasArt. 110 Parrafo 4to y 5tofelipe contrerasAún no hay calificaciones

- Trabajo Colaborativo FASE 3Documento16 páginasTrabajo Colaborativo FASE 3Angelica VianaAún no hay calificaciones

- Piac21cast Sol-07Documento19 páginasPiac21cast Sol-07Paula Fernandez Garcia0% (1)

- Oparecaiones Matemáticas y Porcentajes OPEL A DistanciaDocumento2 páginasOparecaiones Matemáticas y Porcentajes OPEL A DistanciamarcosmaruccoAún no hay calificaciones

- Guía SENA para emprendimientos rurales con recursos naturalesDocumento5 páginasGuía SENA para emprendimientos rurales con recursos naturalesjose alexander ortega ortizAún no hay calificaciones

- Ejercicios de Estados de ResultadosDocumento3 páginasEjercicios de Estados de ResultadosDICQAún no hay calificaciones

- Balance General Ejercicio 1 2 3Documento30 páginasBalance General Ejercicio 1 2 3Fatima GutierrezAún no hay calificaciones

- Desarrollo Economico TeoriaDocumento18 páginasDesarrollo Economico TeoriaAyaviri MelgarAún no hay calificaciones

- Ficha Proyecto de CostosDocumento3 páginasFicha Proyecto de CostosLoriana QuesadaAún no hay calificaciones

- Examen Parcial 2 - (Unidad 3 Y Unidad 4) - MACROECONOMIA IIDocumento13 páginasExamen Parcial 2 - (Unidad 3 Y Unidad 4) - MACROECONOMIA IICamila Belén100% (1)

- Aplicaciones integrales ciencias empresarialesDocumento6 páginasAplicaciones integrales ciencias empresarialesMAYOR LORE100% (2)

- Flujo de FondoDocumento8 páginasFlujo de FondoHector HidalgoAún no hay calificaciones

- Rehabilitación y mejora de vía y puentes en AncashDocumento30 páginasRehabilitación y mejora de vía y puentes en AncashMey H. HuertaAún no hay calificaciones

- La transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoDe EverandLa transformación total de su dinero: Un plan efectivo para alcanzar bienestar económicoCalificación: 4.5 de 5 estrellas4.5/5 (864)

- La psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadDe EverandLa psicología del dinero: Cómo piensan los ricos: 18 claves imperecederas sobre riqueza y felicidadCalificación: 5 de 5 estrellas5/5 (251)

- Piense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937De EverandPiense y Hágase Rico (Think and Grow Rich): Nueva Traducción, Basada En La Versión Original 1937Calificación: 5 de 5 estrellas5/5 (16)

- Fundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaDe EverandFundamentos de Macroeconomía: un enfoque didáctico aplicado a la realidad peruanaAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Finanzas bíblicas: Cambia tú y cambiarán tus finanzasDe EverandFinanzas bíblicas: Cambia tú y cambiarán tus finanzasCalificación: 5 de 5 estrellas5/5 (170)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Psicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosDe EverandPsicología del Dinero - Comportamiento Humano y su Relación entre el Dinero y Felicidad.Domina tu Mente y las Emociones para Administrar mejor tus Finanzas.Mercados FinancierosCalificación: 5 de 5 estrellas5/5 (12)

- El alma del dinero. Recuperando la riqueza de nuestros recursos interioresDe EverandEl alma del dinero. Recuperando la riqueza de nuestros recursos interioresCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Inventarios: Manejo y control - 2da ediciónDe EverandInventarios: Manejo y control - 2da ediciónAún no hay calificaciones

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Mitos sobre el dinero: Una guía de finanzas para trabajadores independientesDe EverandMitos sobre el dinero: Una guía de finanzas para trabajadores independientesCalificación: 4.5 de 5 estrellas4.5/5 (19)

- Day Trading Para Principiantes: Explicación Del Análisis TécnicoDe EverandDay Trading Para Principiantes: Explicación Del Análisis TécnicoCalificación: 4 de 5 estrellas4/5 (69)

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Hábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoDe EverandHábitos para ser millonario: Duplica o triplica tus ingresos con un poderoso métodoCalificación: 4 de 5 estrellas4/5 (116)

- Finanzas Básicas para niños, jóvenes y padres: Vamos a aprender mucho desde hoyDe EverandFinanzas Básicas para niños, jóvenes y padres: Vamos a aprender mucho desde hoyCalificación: 5 de 5 estrellas5/5 (1)