También podría gustarte

- Acuerdo 2018-21Documento4 páginasAcuerdo 2018-21Deyby Rodriguez AbantoAún no hay calificaciones

- Exposicion AtptDocumento11 páginasExposicion AtptDeyby Rodriguez AbantoAún no hay calificaciones

- Arcuerdo 2018-21 - Ampl - Fisca - Parcial - DefinitivDocumento3 páginasArcuerdo 2018-21 - Ampl - Fisca - Parcial - DefinitivDeyby Rodriguez AbantoAún no hay calificaciones

- App TurismoDocumento12 páginasApp Turismobperezy1Aún no hay calificaciones

- Procedimiento FiscalizadorDocumento6 páginasProcedimiento FiscalizadorCris KrisAún no hay calificaciones

- TASTEM Otros Criterios Resolutivos 2019Documento13 páginasTASTEM Otros Criterios Resolutivos 2019Wilfredo Surichaqui RojasAún no hay calificaciones

- Fiscalizacion ParcialDocumento2 páginasFiscalizacion ParcialBryan Rivera MenaAún no hay calificaciones

- Exam 1Documento19 páginasExam 1anthonymartincoronelloredoAún no hay calificaciones

- CeCo Cuánto Tardan Investigaciones FNE Op de ConcentraciónDocumento13 páginasCeCo Cuánto Tardan Investigaciones FNE Op de ConcentraciónIgnacio PeraltaAún no hay calificaciones

- Proceso de Fiscalizacion 2Documento3 páginasProceso de Fiscalizacion 2Luz Dalia CalavilleAún no hay calificaciones

- Tema 10. Articulo 150 LGTDocumento2 páginasTema 10. Articulo 150 LGTJuan AntonioAún no hay calificaciones

- INFORME SESIÓN #03 TributaciónDocumento5 páginasINFORME SESIÓN #03 TributaciónMARIA ANGELICA VIGO MAYTAAún no hay calificaciones

- Agente FiscalizadorDocumento3 páginasAgente FiscalizadorAnonymous yXv7vUHrAún no hay calificaciones

- PrórrogasDocumento3 páginasPrórrogasDanny Sanchez TorresAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento45 páginasProcedimiento de FiscalizacionJulio Serna100% (1)

- Argumentos para Reclamo DestitucionDocumento7 páginasArgumentos para Reclamo DestitucionCarlos Alfredo Cruces AtaujeAún no hay calificaciones

- Las Etapas de La FiscalizaciónDocumento4 páginasLas Etapas de La FiscalizaciónHilario Marca CAún no hay calificaciones

- Circular #46 2012 DTDocumento14 páginasCircular #46 2012 DTadimantoAún no hay calificaciones

- Resumen - Proceso de Fiscalizacion Tri But AriaDocumento3 páginasResumen - Proceso de Fiscalizacion Tri But AriaLalo Durand100% (1)

- Audiencia de Control de PlazoDocumento3 páginasAudiencia de Control de PlazojohannaAún no hay calificaciones

- Lectura de Luis Castro Galvez Segunda ParteDocumento20 páginasLectura de Luis Castro Galvez Segunda ParteXiomara CassinaAún no hay calificaciones

- 5º Modulo-Estrategias para Afrontar Una Fiscaizacion Tributaria-Dr - Carlos Arenas B.Documento54 páginas5º Modulo-Estrategias para Afrontar Una Fiscaizacion Tributaria-Dr - Carlos Arenas B.Jhonny Jhoel Yataco SaraviaAún no hay calificaciones

- Facultades de La Administración TributariaDocumento22 páginasFacultades de La Administración Tributarialeotodo1Aún no hay calificaciones

- Fiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Documento95 páginasFiscalizacion Tributaria-Unt - Parte 2 (07-10-2017) - 1Delsy AhimilycAún no hay calificaciones

- Procedimiento de Fiscalización de La SunatDocumento6 páginasProcedimiento de Fiscalización de La SunatJair Anthony Lujan LezamaAún no hay calificaciones

- Mejorar Expo JuevesDocumento31 páginasMejorar Expo Juevescristian quelmis vilca huarachiAún no hay calificaciones

- Examen Final FROILAN PALOMINODocumento5 páginasExamen Final FROILAN PALOMINOFroilan Palomino QuispeAún no hay calificaciones

- PlazosDocumento3 páginasPlazosMaría Noreña GonzálezAún no hay calificaciones

- Circ 112 Anexo 10 Normas y Criterios para Resolver Solicitudes de Reconsideracion de Multa AdministrativaDocumento13 páginasCirc 112 Anexo 10 Normas y Criterios para Resolver Solicitudes de Reconsideracion de Multa AdministrativaMarianela Muñoz L.Aún no hay calificaciones

- Fiscalización Sunat 2010Documento8 páginasFiscalización Sunat 2010adelante01Aún no hay calificaciones

- Fiscalización Tributaria de SunatDocumento17 páginasFiscalización Tributaria de SunatAluAún no hay calificaciones

- Procedimiento Tributario - Liquidacion de Revision y Liquidacion de AforoDocumento7 páginasProcedimiento Tributario - Liquidacion de Revision y Liquidacion de Aforojuan david ricardo hernandezAún no hay calificaciones

- Ptos. TributariosDocumento94 páginasPtos. TributariosFrancisco Javier RodriguezAún no hay calificaciones

- Los Procedimientos Tributarios de Gestión TributariaDocumento12 páginasLos Procedimientos Tributarios de Gestión Tributariarubenmt93Aún no hay calificaciones

- CONCEPTO DE PRORROGA Y PLAZOS DE PROCEDIMIENTOS DE FISCALIZACION - Reyna Ysabel Carrasco TicliahuancaDocumento5 páginasCONCEPTO DE PRORROGA Y PLAZOS DE PROCEDIMIENTOS DE FISCALIZACION - Reyna Ysabel Carrasco TicliahuancaReyna Isabel Carrasco TicliahuancaAún no hay calificaciones

- Procedimientos de Fiscalización TributariaDocumento11 páginasProcedimientos de Fiscalización TributariaERICKA VIVIANA FASANANDO SOLSOL67% (3)

- Diapositivas Semana 4 PDFDocumento27 páginasDiapositivas Semana 4 PDFJuan Manuel Barba LlanosAún no hay calificaciones

- Fiscalizacion ParcialDocumento18 páginasFiscalizacion ParcialRAFAELAún no hay calificaciones

- La Prescripción de Los Créditos FiscalesDocumento9 páginasLa Prescripción de Los Créditos FiscalesRocio EloseguiAún no hay calificaciones

- Reparos Tributarios Mas Frecuentes Relacionados Con El Igv e Ir Tercera Categoria en Una Fiscalizacion ParcialDocumento11 páginasReparos Tributarios Mas Frecuentes Relacionados Con El Igv e Ir Tercera Categoria en Una Fiscalizacion ParcialWilliams Ramirez VelasquezAún no hay calificaciones

- Circ 18 Anexo 10 Normas y Criterios para Resolver Solicitudes de Reconsideracion de Multas Administrativas-1Documento9 páginasCirc 18 Anexo 10 Normas y Criterios para Resolver Solicitudes de Reconsideracion de Multas Administrativas-1adimantoAún no hay calificaciones

- Wuolah-Free-Practica 8 Plazos PDFDocumento21 páginasWuolah-Free-Practica 8 Plazos PDFJAún no hay calificaciones

- Conclusión de La Investigación Preparatoria y La Audiencia de Control de PlazosDocumento18 páginasConclusión de La Investigación Preparatoria y La Audiencia de Control de PlazosWalther MoskairoAún no hay calificaciones

- Plazos y TerminosDocumento28 páginasPlazos y TerminosHENRY ORMACHEA ALMARAZAún no hay calificaciones

- PresupuestarioDocumento1 páginaPresupuestarioJorge Rommel Castillo VieraAún no hay calificaciones

- Obras Adicionales Mayores Al 15Documento3 páginasObras Adicionales Mayores Al 15César Mendoza ParedesAún no hay calificaciones

- Obras Adicionales Mayores Al 15%Documento3 páginasObras Adicionales Mayores Al 15%Brenda MedinaAún no hay calificaciones

- Tercera Parte Revisoria FiscalDocumento7 páginasTercera Parte Revisoria FiscalNATALIA CASTROAún no hay calificaciones

- Procedimiento Ampliacion Presupuestal ADDocumento2 páginasProcedimiento Ampliacion Presupuestal ADCesar CcsAún no hay calificaciones

- Ca5-001-G11-Norma 510 - Información CompletaDocumento8 páginasCa5-001-G11-Norma 510 - Información CompletaasdasdasdAún no hay calificaciones

- 2018 JUNIO 1 SemanaDocumento3 páginas2018 JUNIO 1 SemanaensoAún no hay calificaciones

- Jurisprudencia Tributaria 87bb0ae8 d54d 11eb 8a3b Ac1f6bcf7ec8Documento121 páginasJurisprudencia Tributaria 87bb0ae8 d54d 11eb 8a3b Ac1f6bcf7ec8Carlos HuarcayaAún no hay calificaciones

- Presuncion Por Omision de Registro de VentasDocumento21 páginasPresuncion Por Omision de Registro de VentasAlexito RodríguezAún no hay calificaciones

- FISCALIZACIÓNDocumento47 páginasFISCALIZACIÓNJose Guzman Nieves EstacioAún no hay calificaciones

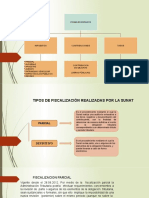

- Tipos de Fiscalización Realizadas Por La SunatDocumento11 páginasTipos de Fiscalización Realizadas Por La SunatLidia Quispe RiveraAún no hay calificaciones

- Nia 210Documento4 páginasNia 210yessicaAún no hay calificaciones

- Fiscalizacion TributariaDocumento3 páginasFiscalizacion TributariaRS GinaAún no hay calificaciones

- Litigación Oral (Notebook)Documento8 páginasLitigación Oral (Notebook)adri CRAún no hay calificaciones

- Guia Del Obligado Ante La InspeccionDocumento10 páginasGuia Del Obligado Ante La InspeccionCarmenAún no hay calificaciones

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- Actos Administrativos y Facultades de La ATDocumento51 páginasActos Administrativos y Facultades de La ATDeyby Rodriguez AbantoAún no hay calificaciones

- Tesis 59625Documento143 páginasTesis 59625Deyby Rodriguez AbantoAún no hay calificaciones

- TESIS Ayacho NoemiDocumento248 páginasTESIS Ayacho NoemiDeyby Rodriguez AbantoAún no hay calificaciones

- Universidad Peruana Los Andes: Facultad de Ciencias Administrativas y ContablesDocumento109 páginasUniversidad Peruana Los Andes: Facultad de Ciencias Administrativas y ContablesDeyby Rodriguez AbantoAún no hay calificaciones

- Alvitres Alvarado Angel-Cornejo Yaipen Eliana Raquel-ParcialDocumento13 páginasAlvitres Alvarado Angel-Cornejo Yaipen Eliana Raquel-ParcialDeyby Rodriguez AbantoAún no hay calificaciones

- MINSA - Carnet VacunaciónDocumento1 páginaMINSA - Carnet VacunaciónDeyby Rodriguez AbantoAún no hay calificaciones

- 00 Tarea Revisión de EEFF La Noticia S.A. CCPLL RevisionDocumento1 página00 Tarea Revisión de EEFF La Noticia S.A. CCPLL RevisionDeyby Rodriguez AbantoAún no hay calificaciones

- Mini Tutorial de Como Guardar en PDF Tu Carné de VacunaciónDocumento2 páginasMini Tutorial de Como Guardar en PDF Tu Carné de VacunaciónDeyby Rodriguez AbantoAún no hay calificaciones

- Proceso 11001600001720191321400 20231128 104536Documento11 páginasProceso 11001600001720191321400 20231128 104536inversionestexcamAún no hay calificaciones

- Disciplina Fundamentos Juridicos.Documento19 páginasDisciplina Fundamentos Juridicos.Edgardo Ortega CampanaAún no hay calificaciones

- Escritura Publica # 6 Carta Total de PagoDocumento2 páginasEscritura Publica # 6 Carta Total de PagoEdgar Gomar RuizAún no hay calificaciones

- Analisis Res. 517 2001Documento13 páginasAnalisis Res. 517 2001ÂLvâ RôAún no hay calificaciones

- Reglamento 2023 F11Documento15 páginasReglamento 2023 F11lagarxAún no hay calificaciones

- Mapa Conceptual - LEY GENERAL DE SOCIEDADES - GRUPO PACIOLI - ESCISIONDocumento8 páginasMapa Conceptual - LEY GENERAL DE SOCIEDADES - GRUPO PACIOLI - ESCISIONelizabethAún no hay calificaciones

- Derecho A La Libertad de ExpresiónDocumento3 páginasDerecho A La Libertad de ExpresiónAlma FernándezAún no hay calificaciones

- Proyecto de Decreto ECDFDocumento7 páginasProyecto de Decreto ECDFAsprilla CésarAún no hay calificaciones

- El Comportamiento Humano Como Base de La Teoría Del DelitoDocumento23 páginasEl Comportamiento Humano Como Base de La Teoría Del DelitoJhonny Daniel Romero TesoreroAún no hay calificaciones

- Código Procesal Penal. Actualizado A Mayo Del 2018Documento165 páginasCódigo Procesal Penal. Actualizado A Mayo Del 2018Kevin CalderonAún no hay calificaciones

- If 2023 43526686 Apn Ssep%jgmDocumento2 páginasIf 2023 43526686 Apn Ssep%jgmFabricio PastorizaAún no hay calificaciones

- Sucesiones y Testamente - D. Int. PrivadoDocumento26 páginasSucesiones y Testamente - D. Int. PrivadoderoxzAún no hay calificaciones

- Olman La SierraDocumento11 páginasOlman La Sierrainternet EmmanuelAún no hay calificaciones

- 03-Casacion - Nro 716 - 01-08-2016 1741-2014Documento2 páginas03-Casacion - Nro 716 - 01-08-2016 1741-2014JAVIERAún no hay calificaciones

- SISACAD2 - Universidad Nacional de HuancavelicaDocumento1 páginaSISACAD2 - Universidad Nacional de HuancavelicaAnthony Yauri SincheAún no hay calificaciones

- Acta. MatrimonioDocumento55 páginasActa. MatrimonioLuisa VasquezAún no hay calificaciones

- Contrato de Transferencia de AccionesDocumento4 páginasContrato de Transferencia de AccionesAbel TuellsAún no hay calificaciones

- Negocio JuridicoDocumento12 páginasNegocio JuridicoidolAún no hay calificaciones

- Sistema de Defensa Jurídica Del Estado: Expositor: Joel Segura AlaniaDocumento20 páginasSistema de Defensa Jurídica Del Estado: Expositor: Joel Segura AlaniaOscar BaxxAún no hay calificaciones

- Tipificación de Faltas en Casos de La LeyDocumento30 páginasTipificación de Faltas en Casos de La Leyvilupo9mmAún no hay calificaciones

- BEHETRIASDocumento173 páginasBEHETRIASGiorgi ChavleishviliAún no hay calificaciones

- Propuesta Económica Del Asistente TecnicoDocumento3 páginasPropuesta Económica Del Asistente Tecnicoemerson camposAún no hay calificaciones

- Accion de Cumplimiento Red Salud San MiguelDocumento2 páginasAccion de Cumplimiento Red Salud San MiguelOscar Lozano RodríguezAún no hay calificaciones

- John LockeDocumento5 páginasJohn LockeJose G. Diaz A.Aún no hay calificaciones

- La PrescripciónDocumento9 páginasLa PrescripciónGuillermo Pérez ValdiviaAún no hay calificaciones

- Contratos y Cartas-Tipo para Defender Tus Derechos (2013)Documento148 páginasContratos y Cartas-Tipo para Defender Tus Derechos (2013)Epifanio ElgatovoladorAún no hay calificaciones

- Grado Noveno Prueba de Inglés Evaluar para AvanzarDocumento1 páginaGrado Noveno Prueba de Inglés Evaluar para AvanzarFadith López duarteAún no hay calificaciones

- El Concepto de Beneficiario Efectivo en Los Convenios de Doble Imposición - Vega BorregoDocumento25 páginasEl Concepto de Beneficiario Efectivo en Los Convenios de Doble Imposición - Vega BorregoDaniel Raúl FernándezAún no hay calificaciones

- Solicitud de Arbitraje TambobambaDocumento3 páginasSolicitud de Arbitraje TambobambaMharjori Pfuro VillantoyAún no hay calificaciones

- Linea de Tiempo Del Derecho Internacional PúblicoDocumento13 páginasLinea de Tiempo Del Derecho Internacional PúblicoMariana Miranda LaparraAún no hay calificaciones