También podría gustarte

- Marco Conceptual de ContabilidadDocumento2 páginasMarco Conceptual de ContabilidadAbby EstanislaoAún no hay calificaciones

- Sesion 02 Contab FinancieraDocumento44 páginasSesion 02 Contab FinancieraLizbeth MonteroAún no hay calificaciones

- Estado de Situacion FinancieraDocumento11 páginasEstado de Situacion FinancieraLuis JayoAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualFreddy Moya SaavedraAún no hay calificaciones

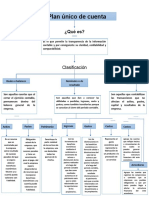

- Plan Unico de CuentaDocumento1 páginaPlan Unico de Cuentayeimy quinteroAún no hay calificaciones

- L.analisis FinancieroDocumento5 páginasL.analisis FinancieroWilmer calderonAún no hay calificaciones

- Guia 6 Parte 2Documento20 páginasGuia 6 Parte 2JULIETH PAOLA CORREA ALVAREZ50% (2)

- Sesión 02: El Marco Conceptual para La Información FinancieraDocumento46 páginasSesión 02: El Marco Conceptual para La Información FinancieraSheysel Sotomayor MorenoAún no hay calificaciones

- Marco ComceptualDocumento28 páginasMarco ComceptualjossimarAún no hay calificaciones

- Mapa Conceptual de Informacion ContableDocumento1 páginaMapa Conceptual de Informacion Contablesaymar mendozaAún no hay calificaciones

- Marco ConceptualDocumento27 páginasMarco ConceptualjossimarAún no hay calificaciones

- Cuaddro SinopticoDocumento1 páginaCuaddro SinopticoDaniiel DiiazAún no hay calificaciones

- Sesion 02 Contab FinancieraDocumento45 páginasSesion 02 Contab FinancieraMari Cris Villarreyes SanchezAún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

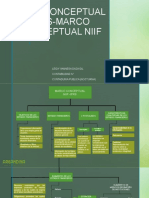

- Mapa Conceptual Ifrs-Marco Conceptual NiifDocumento4 páginasMapa Conceptual Ifrs-Marco Conceptual NiifDamian Cocinas100% (1)

- Contabilidad III 2Documento32 páginasContabilidad III 2Leidy Giovanna Ramirez TovarAún no hay calificaciones

- Marco ConceptualDocumento12 páginasMarco ConceptualleydiAún no hay calificaciones

- Guia No 6 PolíticasDocumento19 páginasGuia No 6 PolíticasMarles cadena Isabella 11-3Aún no hay calificaciones

- Estados Financieros-Arisbeth MaldonadoDocumento10 páginasEstados Financieros-Arisbeth MaldonadoArisbeth Maldonado MendezAún no hay calificaciones

- Completa Folleto Estados Financieros Actividad 3Documento2 páginasCompleta Folleto Estados Financieros Actividad 3Carolina Mendez RodríguezAún no hay calificaciones

- Contabilidad y Estados FinancierosDocumento5 páginasContabilidad y Estados Financierosanglesedgar8Aún no hay calificaciones

- CUARTA ACT Anthony MoranDocumento3 páginasCUARTA ACT Anthony MoranAnthony MoranAún no hay calificaciones

- Finanzas Mapa ConceptualDocumento6 páginasFinanzas Mapa ConceptualAlberto CharlesAún no hay calificaciones

- Sesion 02 Contab FinancieraDocumento45 páginasSesion 02 Contab FinancieraMITMA SAMANIEGO JESUS MARTINAún no hay calificaciones

- Esquemas de Normas TrabajadasDocumento24 páginasEsquemas de Normas TrabajadasMarianela CalguaAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalKevin Toquica AguilarAún no hay calificaciones

- Postulados BásicosDocumento1 páginaPostulados Básicosmariposa199822Aún no hay calificaciones

- CONTABILIDAD I - U1 - C5 PLAN DE CUENTAS - OkDocumento15 páginasCONTABILIDAD I - U1 - C5 PLAN DE CUENTAS - OkAlexis PozoAún no hay calificaciones

- El Marco Conceptual para La Información - FinancieraDocumento1 páginaEl Marco Conceptual para La Información - FinancieraLUZ VIANCA ALVAREZ JAMANCAYAún no hay calificaciones

- Marco Conceptual NiifDocumento2 páginasMarco Conceptual NiifSilvi BravoAún no hay calificaciones

- S11 - Ingresos y Gastos - Estado de ResultadosDocumento29 páginasS11 - Ingresos y Gastos - Estado de ResultadosFAVIAN STEVEN CATALAN DEL ROSARIOAún no hay calificaciones

- Tarea 5 y 6 Contabilidad-2Documento6 páginasTarea 5 y 6 Contabilidad-2hanselAún no hay calificaciones

- Guia 2 GrupoDocumento3 páginasGuia 2 Grupocarolina bolañozAún no hay calificaciones

- PDF 20230403 221612 0000Documento11 páginasPDF 20230403 221612 0000MARIA FERNANDA AQUIJE SANCHEZAún no hay calificaciones

- Aca Primera Entrega AypDocumento13 páginasAca Primera Entrega AypPAULA NINELLY CASTILLO GUALTEROAún no hay calificaciones

- ParcialDocumento12 páginasParcialcb54fttvknAún no hay calificaciones

- Similitudes y Diferencias Colaagp y NiifDocumento3 páginasSimilitudes y Diferencias Colaagp y NiifJanier Naravez67% (3)

- Analisis de Estados FinancierosDocumento9 páginasAnalisis de Estados Financieros1822232012Aún no hay calificaciones

- Las NEC Y NIIFDocumento6 páginasLas NEC Y NIIFFernando MontalvoAún no hay calificaciones

- DiapositivasDocumento9 páginasDiapositivasrosa sanchezAún no hay calificaciones

- DECRETO 2270 DE 2019 TerminadoDocumento59 páginasDECRETO 2270 DE 2019 TerminadoSamuel Felipe Giraldo RojasAún no hay calificaciones

- Tarea 1 Mapa Mental de Las NiifDocumento3 páginasTarea 1 Mapa Mental de Las NiifCesar GutierrezAún no hay calificaciones

- Sección 2 Presentación Principios y Conceptos Generales PDFDocumento31 páginasSección 2 Presentación Principios y Conceptos Generales PDFPescaderia Los monosAún no hay calificaciones

- Cuadro Comparativo NIIF Y COLGAAPDocumento7 páginasCuadro Comparativo NIIF Y COLGAAPDario Solarte80% (20)

- Mapa ConceptualDocumento5 páginasMapa ConceptualDominguez JuanAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3dsfasgdsgasdg adgagdgadgadAún no hay calificaciones

- Infografia de ContabilidadDocumento4 páginasInfografia de ContabilidadXimenaVillarragaAún no hay calificaciones

- TAREA 2. Practica Contable I.MV.Documento8 páginasTAREA 2. Practica Contable I.MV.Nay Jey DssAún no hay calificaciones

- Niif Pymes Decreto 3022-2013Documento13 páginasNiif Pymes Decreto 3022-2013Ángel LibrerosAún no hay calificaciones

- 1.4 Estados FinancierosDocumento16 páginas1.4 Estados Financierosximena barrazaAún no hay calificaciones

- Tarea AcademicaDocumento2 páginasTarea AcademicaRodrigo VásquezAún no hay calificaciones

- ACTIVIDAD-Nº-3 y TALLERDocumento12 páginasACTIVIDAD-Nº-3 y TALLERAlexis MuñozlAún no hay calificaciones

- Estados Financieros FolletoDocumento2 páginasEstados Financieros Folletoleydy riosAún no hay calificaciones

- U5A3 - Jimenez Calzada - Johan EduardoDocumento3 páginasU5A3 - Jimenez Calzada - Johan EduardoJohan JiménezAún no hay calificaciones

- Estado Financieros 1Documento4 páginasEstado Financieros 1virginialanda7Aún no hay calificaciones

- Actividad 2 Contabilidad MIREYAPAEZDocumento8 páginasActividad 2 Contabilidad MIREYAPAEZmireyaAún no hay calificaciones

- Contabilidad General Cuadro ComparativoDocumento5 páginasContabilidad General Cuadro Comparativojohnferlb4012Aún no hay calificaciones

- Análisis e Interpretación de Estados FinancierosDocumento2 páginasAnálisis e Interpretación de Estados FinancierosVillalvazo Morales GilbertoAún no hay calificaciones

- Mapa Conceptual Estados FinancierosDocumento4 páginasMapa Conceptual Estados FinancierosHeiner CuestaAún no hay calificaciones

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDe EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFCalificación: 3.5 de 5 estrellas3.5/5 (3)

- 5.2 - Compactación de SuelosDocumento60 páginas5.2 - Compactación de SuelosDaniela AyalaAún no hay calificaciones

- Procedimiento CocolaDocumento8 páginasProcedimiento CocolaSergio Andres0% (1)

- 3.7 Operaciones Con FuncionesDocumento7 páginas3.7 Operaciones Con FuncionesJhomaira BurbanoAún no hay calificaciones

- Administración Ciencia, Teoría y PrácticaDocumento15 páginasAdministración Ciencia, Teoría y Prácticamarco aAún no hay calificaciones

- S02 - CASO02 - Separación de MezclasDocumento2 páginasS02 - CASO02 - Separación de MezclasYEFERSON WILMER QUISPE CERDAAún no hay calificaciones

- PDF 2do Parcial Patologias PPL Unr DDDocumento137 páginasPDF 2do Parcial Patologias PPL Unr DDSergio Ivan Lopez Mamani100% (1)

- Introduccion Al Derecho IDocumento9 páginasIntroduccion Al Derecho Ijuan felipe parada santosAún no hay calificaciones

- Formas Cineticas y Figuras AmbiguasDocumento4 páginasFormas Cineticas y Figuras AmbiguasBelu BuenarAún no hay calificaciones

- 1 A.-Guia-Aprendizaje - AntropologiaDocumento11 páginas1 A.-Guia-Aprendizaje - AntropologiaRuty CandoAún no hay calificaciones

- Trabajo Final de Fisica 2014Documento2 páginasTrabajo Final de Fisica 2014Raul MejiaAún no hay calificaciones

- Kazu Strok AnaDocumento51 páginasKazu Strok AnaInha Carvalho NamorjesAún no hay calificaciones

- WRAP Thesis Smith 2015-70-150Documento81 páginasWRAP Thesis Smith 2015-70-150Naoto MikaAún no hay calificaciones

- Ensayo El Amor en Los Tiempos Del Cã Lera 2Documento3 páginasEnsayo El Amor en Los Tiempos Del Cã Lera 2Antonia ContrerasAún no hay calificaciones

- Viza Chaupin Glory GabrielaDocumento2 páginasViza Chaupin Glory GabrielaGlory ChaupinAún no hay calificaciones

- Tarot de Liss Tauro Febrero Tarotistas Tarot en BonaresDocumento2 páginasTarot de Liss Tauro Febrero Tarotistas Tarot en BonaresTarotAún no hay calificaciones

- Geografia Del MarDocumento19 páginasGeografia Del Maremilio castellanosAún no hay calificaciones

- Modulo I - Aritmetica - CienciasDocumento40 páginasModulo I - Aritmetica - CienciasAlvaro Salazar QuispeAún no hay calificaciones

- La Costa Peruana Es Una Estrecha Faja Entre El Mar y Los AndesDocumento3 páginasLa Costa Peruana Es Una Estrecha Faja Entre El Mar y Los AndesMelissa DianaAún no hay calificaciones

- VESPERTINO - Cuadernillo de Ambientación - 2024Documento51 páginasVESPERTINO - Cuadernillo de Ambientación - 2024VICTOR HERNANDEZAún no hay calificaciones

- Anteproyecto Propuesta de Un Sistema de Aprovechamientos de Aguas Lluvias Con Aplicación A Un Cultivo Hidropónico en Una Vivienda Urbana.-2Documento11 páginasAnteproyecto Propuesta de Un Sistema de Aprovechamientos de Aguas Lluvias Con Aplicación A Un Cultivo Hidropónico en Una Vivienda Urbana.-2fernandocontentoAún no hay calificaciones

- Centro VerdeDocumento8 páginasCentro VerdeGuido BessoneAún no hay calificaciones

- Domotica e InmoticaDocumento30 páginasDomotica e InmoticaAark TubeAún no hay calificaciones

- FlujogramaDocumento7 páginasFlujogramaClaudia Marcela MARIN MARTINEZAún no hay calificaciones

- Teoría Del Desarrollo HumanoDocumento6 páginasTeoría Del Desarrollo HumanoAnonymous XjF4mdAún no hay calificaciones

- Temperature-and-Heat en EsDocumento20 páginasTemperature-and-Heat en EsBenancio HuaraccoAún no hay calificaciones

- Alfred - Escobar - PSY301 - Entregable 1Documento10 páginasAlfred - Escobar - PSY301 - Entregable 1ALFREDO ESCOBARAún no hay calificaciones

- 1 TALLER. Generalidades de La Célula y Su EstructuraDocumento24 páginas1 TALLER. Generalidades de La Célula y Su EstructuraCamilo andres mejia vasquezAún no hay calificaciones

- Ensayo 8611187 - LUIS - OROZCO Estudio Técnico de ProyectoDocumento13 páginasEnsayo 8611187 - LUIS - OROZCO Estudio Técnico de ProyectoLuis Joaquín OrozcoAún no hay calificaciones

- Clase 04 Actuadores LinealesDocumento59 páginasClase 04 Actuadores LinealesbetancralAún no hay calificaciones

- Análisis de Circuito Con Diodos Semiconductores PDFDocumento15 páginasAnálisis de Circuito Con Diodos Semiconductores PDFMarcia CuriosoAún no hay calificaciones