También podría gustarte

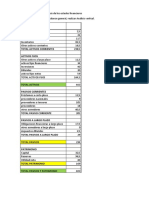

- Evidencia Unidad 2: Empresa La Excelencia Nit: 800.900 700-4 Balance General 30 de Junio de 2016Documento3 páginasEvidencia Unidad 2: Empresa La Excelencia Nit: 800.900 700-4 Balance General 30 de Junio de 2016William HuertasAún no hay calificaciones

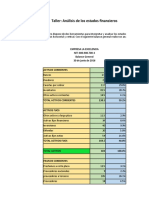

- Taller Análisis de Los Estados FinancierosDocumento2 páginasTaller Análisis de Los Estados Financierosjuan45% (11)

- Taller Analisis de Los Estados FinancierosDocumento2 páginasTaller Analisis de Los Estados FinancierosLORENA REINA80% (5)

- Taller Analisis de Los Estados FinancierosDocumento2 páginasTaller Analisis de Los Estados FinancierosMaria Alexandra Perez RivasAún no hay calificaciones

- Analisis de Los Estados FinancierosDocumento2 páginasAnalisis de Los Estados FinancierosLaura Camila Santofimio TovarAún no hay calificaciones

- Ejercicio Resuelto de Analisis VerticalDocumento4 páginasEjercicio Resuelto de Analisis Verticalmarian hanna miranda medina0% (1)

- Ejercicio Resuelto de Analisis VerticalDocumento4 páginasEjercicio Resuelto de Analisis Verticalmarian hanna miranda medinaAún no hay calificaciones

- Taller Analisis de Los Estados Financieros Actividad 2Documento2 páginasTaller Analisis de Los Estados Financieros Actividad 2luis71% (24)

- Taller 2 Analisis Financieros Julian DazaDocumento3 páginasTaller 2 Analisis Financieros Julian DazaJulian Jada100% (1)

- Taller 2 de FinanzaDocumento4 páginasTaller 2 de FinanzaMartha Catalina Acuña ZarateAún no hay calificaciones

- Taller 2Documento2 páginasTaller 2Claudia AlvaAún no hay calificaciones

- Evidencia 15Documento2 páginasEvidencia 15Tatiana GaleanoAún no hay calificaciones

- 2 Taller - Analisis de Los Estados FinancierosDocumento2 páginas2 Taller - Analisis de Los Estados FinancierosLLABBAún no hay calificaciones

- Taller FinancieroDocumento2 páginasTaller FinancieroPathy GualdronAún no hay calificaciones

- Taller. Analisis de Los Estados FinancierosDocumento3 páginasTaller. Analisis de Los Estados FinancierosJaime Perez100% (1)

- Taller Guia 2 Analisis Financiero Cristian Camilo Mendez UrregoDocumento3 páginasTaller Guia 2 Analisis Financiero Cristian Camilo Mendez UrregoChristian Camilo Mendez UrregoAún no hay calificaciones

- Mario Alejandro Almario.: Empresa La Excelencia NIT: 800.900 700-4 Balance General 30 de Junio de 2016Documento2 páginasMario Alejandro Almario.: Empresa La Excelencia NIT: 800.900 700-4 Balance General 30 de Junio de 2016Julian AlmarioAún no hay calificaciones

- Taller Analisis de Los Estados Financieros Actividad 2Documento2 páginasTaller Analisis de Los Estados Financieros Actividad 2Hollman Moreno100% (2)

- Taller Analisis de Los Estados FinancierosDocumento3 páginasTaller Analisis de Los Estados Financierosdaniela sofia diegó pereiraAún no hay calificaciones

- Taller Análisis de Los Estados FinancierosDocumento2 páginasTaller Análisis de Los Estados FinancierosEliana Avendaño100% (1)

- Taller Semana Dos Analisis Financiero - SenaDocumento3 páginasTaller Semana Dos Analisis Financiero - SenaLaura Katerine OrtizAún no hay calificaciones

- Taller Análisis de Los Estados FinancierosDocumento2 páginasTaller Análisis de Los Estados Financierosangel rojasAún no hay calificaciones

- Taller 2 Del Sena Analisi FinacieroDocumento2 páginasTaller 2 Del Sena Analisi FinacieroMeLiiditaLozano100% (1)

- Taller Análisis de Los Estados FinancierosDocumento2 páginasTaller Análisis de Los Estados FinancierosFamilia GonzálezAún no hay calificaciones

- Taller Analisis Financiero 2Documento2 páginasTaller Analisis Financiero 2María Sotelo ArteagaAún no hay calificaciones

- Taller Analisis de Estados Financieros 2Documento2 páginasTaller Analisis de Estados Financieros 2alisonAún no hay calificaciones

- Actividad 2. Analisis Financiero.Documento2 páginasActividad 2. Analisis Financiero.yesicaAún no hay calificaciones

- Taller 2Documento3 páginasTaller 2Camilo Andres RojasAún no hay calificaciones

- Actividad 2Documento5 páginasActividad 2shirly bravoAún no hay calificaciones

- Taller - Análisis FinancieroDocumento2 páginasTaller - Análisis FinancieroDaniela Márquez Marín100% (1)

- Taller 2 Análisis de Los Estados FinancierosDocumento3 páginasTaller 2 Análisis de Los Estados FinancierosCarlos Innova ColombiaAún no hay calificaciones

- Taller #2 Análisis de Los Estados FinancierosDocumento2 páginasTaller #2 Análisis de Los Estados FinancierosYeison MejiaAún no hay calificaciones

- Taller2 - Análisis de Los Estados Financieros - Karenperez - 1057582871Documento6 páginasTaller2 - Análisis de Los Estados Financieros - Karenperez - 1057582871Diego PerezAún no hay calificaciones

- Taller BG Analisis Vertical YesicaAponteDocumento3 páginasTaller BG Analisis Vertical YesicaAponteYesik ApontAún no hay calificaciones

- Contabilidad Actividad de Aprendizaje Unidad 2Documento4 páginasContabilidad Actividad de Aprendizaje Unidad 2Carlos GonzalezAún no hay calificaciones

- Analisis VerticalDocumento2 páginasAnalisis VerticalBy Alex FAún no hay calificaciones

- Taller Analisis de Los Estados FinacierosDocumento3 páginasTaller Analisis de Los Estados Finacierosinternet 360Aún no hay calificaciones

- Taller 2 Analisis VerticalDocumento3 páginasTaller 2 Analisis VerticalYuranis Mercado solisAún no hay calificaciones

- Taller Analisis de Los Estados FinancierosDocumento3 páginasTaller Analisis de Los Estados FinancierosTatiana GaleanoAún no hay calificaciones

- Taller - Análisis de Los Estados FinancierosDocumento4 páginasTaller - Análisis de Los Estados Financierosdhanna BAún no hay calificaciones

- Taller 2 Analisis Estado FDocumento2 páginasTaller 2 Analisis Estado FSara Giraldo de LeónAún no hay calificaciones

- Analisis Vertical PDFDocumento3 páginasAnalisis Vertical PDFPaola Aguirre BlancoAún no hay calificaciones

- Taller BG Analisis VerticalDocumento3 páginasTaller BG Analisis VerticaljohannaAún no hay calificaciones

- Taller de Analisis Financiero Sena Actividad 2Documento3 páginasTaller de Analisis Financiero Sena Actividad 2Katherin Johana CardenasAún no hay calificaciones

- Taller BG Analisis Vertical PDFDocumento3 páginasTaller BG Analisis Vertical PDFcristian lizarazoAún no hay calificaciones

- Taller BG Analisis Vertical PDFDocumento3 páginasTaller BG Analisis Vertical PDFAndres Conde PerezAún no hay calificaciones

- AnalisisDocumento3 páginasAnalisisErick Gomez SeniorAún no hay calificaciones

- Taller BG Analisis VerticalDocumento3 páginasTaller BG Analisis Verticalfrenchboy20Aún no hay calificaciones

- Taller de Analisis VerticalDocumento3 páginasTaller de Analisis VerticalElianita MartinezAún no hay calificaciones

- Taller 2Documento3 páginasTaller 2Jossie Esteban NIETO MONROYAún no hay calificaciones

- TallerDocumento3 páginasTallerJaime HurtadoAún no hay calificaciones

- Analisis Vertical PDFDocumento3 páginasAnalisis Vertical PDFPaola Aguirre BlancoAún no hay calificaciones

- Taller de Analisis Financiero Sena Actividad 2Documento3 páginasTaller de Analisis Financiero Sena Actividad 2Katherin Johana Cardenas40% (5)

- Taller de Analisis Financiero Sena Actividad 2 PDFDocumento3 páginasTaller de Analisis Financiero Sena Actividad 2 PDFJhon ChaparroAún no hay calificaciones

- Taller BG Analisis VerticalDocumento3 páginasTaller BG Analisis VerticalBoris ML80% (30)

- Taller de Analisis VerticalDocumento3 páginasTaller de Analisis VerticalElianita MartinezAún no hay calificaciones

- Taller - Análisis de Los Estados FinancierosDocumento4 páginasTaller - Análisis de Los Estados FinancierosPaola AldanaAún no hay calificaciones

- Estructura y evolución del sistema financiero colombiano y sus principales mercadosDe EverandEstructura y evolución del sistema financiero colombiano y sus principales mercadosAún no hay calificaciones

- Matemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaDe EverandMatemática financiera paso a paso: formulación para hojas de cálculo y calculadora científicaAún no hay calificaciones

- Propuesta Plan de RecuperacionDocumento5 páginasPropuesta Plan de RecuperacionAlexander PerézAún no hay calificaciones

- Escrito Sistemas de InventariosDocumento2 páginasEscrito Sistemas de InventariosAlexander PerézAún no hay calificaciones

- Evidencia 2 Prueba de Conocimiento Aa2Documento8 páginasEvidencia 2 Prueba de Conocimiento Aa2Alexander PerézAún no hay calificaciones

- Clases de DocumentosDocumento3 páginasClases de DocumentosAlexander PerézAún no hay calificaciones

- De Los ArchivosDocumento6 páginasDe Los ArchivosAlexander PerézAún no hay calificaciones

- Taller 1Documento2 páginasTaller 1Alexander PerézAún no hay calificaciones

- Metodos de Control de InventarioDocumento5 páginasMetodos de Control de InventarioAlexander PerézAún no hay calificaciones

- Estudio de Caso 1Documento6 páginasEstudio de Caso 1Alexander PerézAún no hay calificaciones

- Estudio de Caso 2Documento4 páginasEstudio de Caso 2Alexander PerézAún no hay calificaciones

- Contrato de Arrendamiento Maquinaria yDocumento5 páginasContrato de Arrendamiento Maquinaria yMiguel MuniveAún no hay calificaciones

- Acceptable Encryption Policy - En.esDocumento3 páginasAcceptable Encryption Policy - En.esDouglas RecinosAún no hay calificaciones

- V3 Jurados Electorales de Mesas, Docentes y EstudiantesDocumento21 páginasV3 Jurados Electorales de Mesas, Docentes y EstudiantesCreando MomentosAún no hay calificaciones

- Documento Apertura 36º Encuentro Plurinacional de Mujeres, Lesbianas Travestis, Trans, Bisexuales, Intersexuales y No BinariesDocumento9 páginasDocumento Apertura 36º Encuentro Plurinacional de Mujeres, Lesbianas Travestis, Trans, Bisexuales, Intersexuales y No BinariesPTS-FIT NeuquénAún no hay calificaciones

- Audiencia - Proc - Civil.reivindicaciónDocumento28 páginasAudiencia - Proc - Civil.reivindicaciónDaniel Hector Pari Vilca100% (2)

- 10 CU VOAE Asistente Operativo IDocumento3 páginas10 CU VOAE Asistente Operativo Iangel hernandezAún no hay calificaciones

- Reglamento Interno Asobal NUEVODocumento18 páginasReglamento Interno Asobal NUEVOvanesaAún no hay calificaciones

- UPNW-GRA-FOR-005 Contenido - Documenos de La CarpetaDocumento1 páginaUPNW-GRA-FOR-005 Contenido - Documenos de La CarpetaEddy VarillasAún no hay calificaciones

- Cesión de Derechos Latinoamerica Energias Renovables LimitadaDocumento2 páginasCesión de Derechos Latinoamerica Energias Renovables LimitadaDaniela Saavedra FloresAún no hay calificaciones

- Mapa Conceptual de Patrimonios Culturales Como Identidad de La SociedadDocumento1 páginaMapa Conceptual de Patrimonios Culturales Como Identidad de La SociedadSofía OliveroAún no hay calificaciones

- Pia Administración PúblicaDocumento51 páginasPia Administración PúblicaDany GallegosAún no hay calificaciones

- El Valor de La Responsabilidad OkDocumento20 páginasEl Valor de La Responsabilidad Okomairaberri80% (10)

- Administracion Publica MaestriaDocumento3 páginasAdministracion Publica MaestriaTatiana MeraAún no hay calificaciones

- Contrato de Servicios Profesionales Chatarra AmarillaDocumento3 páginasContrato de Servicios Profesionales Chatarra AmarillaLaura LeonAún no hay calificaciones

- Taller4 - REG OPN Laura Vanesa Mendoza LeytonDocumento5 páginasTaller4 - REG OPN Laura Vanesa Mendoza LeytonLaura LeytonAún no hay calificaciones

- La Corrupción en ColombiaDocumento4 páginasLa Corrupción en ColombiaRandy Herazo MolinaAún no hay calificaciones

- Información Importante Erasmus y SEMP 2021-22Documento4 páginasInformación Importante Erasmus y SEMP 2021-22Sjdjsj PaksneAún no hay calificaciones

- Webinar 2 CAPProvisional 16JUNDocumento13 páginasWebinar 2 CAPProvisional 16JUNAlexandra PichilingueAún no hay calificaciones

- Menores No AcompanadosDocumento9 páginasMenores No AcompanadosFernanda MerizaldeAún no hay calificaciones

- Puebla - Visiones Inadecuadas Del HombreDocumento2 páginasPuebla - Visiones Inadecuadas Del HombreLucas SandonáAún no hay calificaciones

- El BogotazoDocumento3 páginasEl BogotazoLaura HerreraAún no hay calificaciones

- Plan Nacional Anticorrupcion EcuadorDocumento77 páginasPlan Nacional Anticorrupcion EcuadorMiguelindo EcuadorAún no hay calificaciones

- RKS 150 Sport - Manual PDFDocumento38 páginasRKS 150 Sport - Manual PDFMartinez Isau94% (16)

- Funciones de Trabajadores ObrerosDocumento3 páginasFunciones de Trabajadores ObrerosNorma Alicia Cabana ChavezAún no hay calificaciones

- William OrtizDocumento2 páginasWilliam OrtizpaulaAún no hay calificaciones

- Copia de Pedidos A Valencia OCTUBRE 2019Documento47 páginasCopia de Pedidos A Valencia OCTUBRE 2019Eugenio CubedduAún no hay calificaciones

- Demanda de Indemnizacion Daños y Perjuicios - Aaron Lizarraga Vs SODIMACDocumento15 páginasDemanda de Indemnizacion Daños y Perjuicios - Aaron Lizarraga Vs SODIMACFRANCO RENATO FABRICIO VERA BENITESAún no hay calificaciones

- Tema 1Documento35 páginasTema 1Jose Ramon Garcia RodriguezAún no hay calificaciones

- Demanda de Tenencia Dra. Carmen MendozaDocumento10 páginasDemanda de Tenencia Dra. Carmen MendozaAnthony Aaron Alcivar AlcivarAún no hay calificaciones

- MULTINIVEL para PrincipiantesDocumento11 páginasMULTINIVEL para PrincipiantesMauricio Gómez GarcíaAún no hay calificaciones