También podría gustarte

- Tarea 5Documento38 páginasTarea 5yeiimy rey67% (3)

- Fase 5-Estados Financieros-Yudi Romero...Documento9 páginasFase 5-Estados Financieros-Yudi Romero...Yuli Romero75% (4)

- Matriz Tarea 2 FinalDocumento30 páginasMatriz Tarea 2 FinalHector Fernando TrujilloAún no hay calificaciones

- Políticas Contables de UNAD Contable SDocumento19 páginasPolíticas Contables de UNAD Contable Sjose rodolfo pardo vanegasAún no hay calificaciones

- Política Contable Efectivo y Equivalentes de Efectivo y Cuentas Por Cobrar - Marzo de 2021Documento12 páginasPolítica Contable Efectivo y Equivalentes de Efectivo y Cuentas Por Cobrar - Marzo de 2021RAFAEL SAENZAún no hay calificaciones

- Politica Cuentas Por Cobrar UNAD CONTABLEDocumento4 páginasPolitica Cuentas Por Cobrar UNAD CONTABLEMarly JuncaAún no hay calificaciones

- Anexo 2 - Taller Contable - Momento 3Documento5 páginasAnexo 2 - Taller Contable - Momento 3salome duque100% (2)

- TALLER - Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesDocumento3 páginasTALLER - Momento 5 - Elaborar y Presentar Estados Financieros - Revelacionesyudy rosas100% (1)

- Momento 3 - Solucionar Problemas Inventarios y Activos FijosDocumento3 páginasMomento 3 - Solucionar Problemas Inventarios y Activos Fijoslucrecia reina p100% (2)

- Tareas Semana Academica 3Documento11 páginasTareas Semana Academica 3Johanna Vargas HernandezAún no hay calificaciones

- Anexo 1 - Ejercicio Práctico en Impuestos NacionalesDocumento24 páginasAnexo 1 - Ejercicio Práctico en Impuestos NacionalesyeseniaAún no hay calificaciones

- Caso 2 - ComprensiónMacroeconómica - Grupo60Documento14 páginasCaso 2 - ComprensiónMacroeconómica - Grupo60danaffAún no hay calificaciones

- Política Efectivo y Equivalentes UNAD CONTABLEDocumento3 páginasPolítica Efectivo y Equivalentes UNAD CONTABLEMarly Junca100% (1)

- Pasivos Financieros y Politicas ContablesDocumento21 páginasPasivos Financieros y Politicas ContablesEdgarAún no hay calificaciones

- Unad Contable S.A.S Politica Contable Efectivo y Equivalentes Al EfectivoDocumento3 páginasUnad Contable S.A.S Politica Contable Efectivo y Equivalentes Al EfectivoAndres David Medina SuarezAún no hay calificaciones

- Pasivos, Ingresos y Estados FinancierosDocumento24 páginasPasivos, Ingresos y Estados FinancierosJaqueline Yela Ordoñez0% (1)

- Politica Contable Ingresos Unad Practica Comercial - Juana CaicedoDocumento5 páginasPolitica Contable Ingresos Unad Practica Comercial - Juana CaicedoLida OsorioAún no hay calificaciones

- Tarea 5 - Liquidar Un Presupuesto Público de Una Entidad TerritorialDocumento10 páginasTarea 5 - Liquidar Un Presupuesto Público de Una Entidad Territorialpau florez navarroAún no hay calificaciones

- Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDocumento3 páginasInforme Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDeibys ValenciaAún no hay calificaciones

- Problema 7Documento2 páginasProblema 7julieth0% (1)

- Plantilla Excel - Pao 5 - Caso EmpresarialDocumento6 páginasPlantilla Excel - Pao 5 - Caso Empresarialyan carlos perez beltran100% (1)

- Contabilidad Financiera IntermediaDocumento11 páginasContabilidad Financiera IntermediaViriginia Henriquez Diaz100% (3)

- Tarea 2 Maryi GomezDocumento28 páginasTarea 2 Maryi GomezCarolina Guzmán sanchezAún no hay calificaciones

- Anexo 2 - Taller - Tarea 4 - Daniela - CardozoDocumento52 páginasAnexo 2 - Taller - Tarea 4 - Daniela - Cardozolorena silva100% (1)

- Cuentas Por Cobrar SiDocumento8 páginasCuentas Por Cobrar SiisabelAún no hay calificaciones

- Momento 3 Contabilidad Financiera IntermediaDocumento64 páginasMomento 3 Contabilidad Financiera Intermediaalejandra diaz100% (1)

- Fase 3 - Elaborar Registros Contables y Cierre de Periodo (Karen Valencia)Documento22 páginasFase 3 - Elaborar Registros Contables y Cierre de Periodo (Karen Valencia)Jimmy L. Estacio Benavides100% (1)

- Fase 3 - Elaborar Registros Contables y Cierre de Periodo (Karen Valencia)Documento37 páginasFase 3 - Elaborar Registros Contables y Cierre de Periodo (Karen Valencia)Jimmy L. Estacio Benavides100% (1)

- 8 - Trabajo Colaborativo Momento 4Documento73 páginas8 - Trabajo Colaborativo Momento 4CLAUDIA0% (1)

- Punto 1 de InventariosDocumento6 páginasPunto 1 de InventariosmariaAún no hay calificaciones

- Niif Plenas VS Niif Pymes Problema 6Documento4 páginasNiif Plenas VS Niif Pymes Problema 6MONICA VANEGAS100% (1)

- Plantilla Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesDocumento37 páginasPlantilla Momento 5 - Elaborar y Presentar Estados Financieros - RevelacionesDanna Fajardo100% (1)

- Cuadro Comparativo - Tarea - 3Documento2 páginasCuadro Comparativo - Tarea - 3JULIETH PEDRAZAAún no hay calificaciones

- Contabilidad para La Gestión Pública Caso 2 Identificar Las Características de La Contabilidad PúblicaDocumento9 páginasContabilidad para La Gestión Pública Caso 2 Identificar Las Características de La Contabilidad PúblicaYudi AriasAún no hay calificaciones

- Travesia ComercialDocumento5 páginasTravesia Comercialjessica zeaAún no hay calificaciones

- Paso3 Travesia Laboral Claudia GutierrezDocumento14 páginasPaso3 Travesia Laboral Claudia GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- Jeizon Fuentes-Fase 3 - Laboratorio para La Gestion Financiera UNADDocumento14 páginasJeizon Fuentes-Fase 3 - Laboratorio para La Gestion Financiera UNADjeizon david fuentes zuñigaAún no hay calificaciones

- Desarrollo Fase 3Documento6 páginasDesarrollo Fase 3JULIETH PEDRAZAAún no hay calificaciones

- Tarea 1Documento11 páginasTarea 1Dayana MoralesAún no hay calificaciones

- Fase 3 Elaborar Registros Contables y Cierre Del Periodo - JENNY RIOSDocumento18 páginasFase 3 Elaborar Registros Contables y Cierre Del Periodo - JENNY RIOSANGIE LORENA GUIO FERNANDEZAún no hay calificaciones

- Similitud y DiferenciasDocumento3 páginasSimilitud y DiferenciasQuiroz ClaudiaAún no hay calificaciones

- Matriz N 2 Estados Financieros Consolidados-Tarea 5Documento25 páginasMatriz N 2 Estados Financieros Consolidados-Tarea 5Juliana ReyAún no hay calificaciones

- Actividad Individual No 3 y 4Documento18 páginasActividad Individual No 3 y 4jonnyAún no hay calificaciones

- Política Contable de Efectivo y Equivalentes Al EfectivoDocumento3 páginasPolítica Contable de Efectivo y Equivalentes Al EfectivoAP ConsultoresAún no hay calificaciones

- Tarea 2-Maira CasasbuenasDocumento17 páginasTarea 2-Maira CasasbuenasmairaAún no hay calificaciones

- Paso 4 Travesia ColectivaDocumento7 páginasPaso 4 Travesia ColectivaTania Milena Sanchez SalinasAún no hay calificaciones

- Matriz 1-Sociedad PC Ltda Preparacion Estados Financieros Grupo 106006 81Documento55 páginasMatriz 1-Sociedad PC Ltda Preparacion Estados Financieros Grupo 106006 81maquipasilAún no hay calificaciones

- Cuadro Sinoptico - Retención en La FuenteDocumento1 páginaCuadro Sinoptico - Retención en La FuenteDeibys Valencia50% (2)

- Unidad 3 Paso 4Documento1 páginaUnidad 3 Paso 4juliana ruiz100% (1)

- CASO 3 - Ingresos y Gastors en La Contabilidad Publica - 16Documento24 páginasCASO 3 - Ingresos y Gastors en La Contabilidad Publica - 16Karen QuinteroAún no hay calificaciones

- Tareas Semana Academica 10Documento2 páginasTareas Semana Academica 10angi baronAún no hay calificaciones

- Tarea4Yarley TorrijoDocumento42 páginasTarea4Yarley TorrijoYARLEY TORRIJO ARIZAAún no hay calificaciones

- Fase 5 Definir La Responsabilidad Ética Del Profesional Contable en Las OrganizacionesDocumento6 páginasFase 5 Definir La Responsabilidad Ética Del Profesional Contable en Las OrganizacionesAnderzon CespedesAún no hay calificaciones

- Plantilla Paso 4-Gestión Contable de Pasivos e IngresosDocumento57 páginasPlantilla Paso 4-Gestión Contable de Pasivos e IngresosYeikoll LamannaAún no hay calificaciones

- Momento 5 Elaborar Estados Financieros y RevelacionesDocumento15 páginasMomento 5 Elaborar Estados Financieros y RevelacionesKaren Estefania67% (3)

- Travesia Comercial - Paso 3 - Camila HernandezDocumento13 páginasTravesia Comercial - Paso 3 - Camila HernandezCamila HernandezAún no hay calificaciones

- Anexo 3 - Taller Contable - Momento 4Documento5 páginasAnexo 3 - Taller Contable - Momento 4hernan dario quintero demoyaAún no hay calificaciones

- Paso 3 Fundamentación TributariaDocumento6 páginasPaso 3 Fundamentación TributariaShalemAún no hay calificaciones

- Laboratorio para La Gestion de La Informacion FinancieraDocumento9 páginasLaboratorio para La Gestion de La Informacion FinancieraJUAN CAMILO CORDOBA MARTINEZ0% (2)

- Paso 2 Travesía ComercialDocumento27 páginasPaso 2 Travesía ComercialJohan Sebastian CruzAún no hay calificaciones

- Propuesta Politícas Contables Empresa de Construcción - Rosa Natalia Villarreal VelandiaDocumento5 páginasPropuesta Politícas Contables Empresa de Construcción - Rosa Natalia Villarreal VelandiaROSA NATALIA VILLARREAL VELANDIAAún no hay calificaciones

- Fase 2 - Grupo82Documento11 páginasFase 2 - Grupo82danaffAún no hay calificaciones

- Politica Cuentas Por Cobrar UNAD CONTABLEDocumento4 páginasPolitica Cuentas Por Cobrar UNAD CONTABLEdanaffAún no hay calificaciones

- Desarrollo Del Ejercicio 3Documento2 páginasDesarrollo Del Ejercicio 3danaffAún no hay calificaciones

- ETICADocumento6 páginasETICAdanaffAún no hay calificaciones

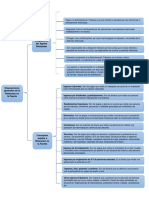

- Actividad 1 Corte 3 (Mapa MentalDocumento2 páginasActividad 1 Corte 3 (Mapa Mentalendora melgarejoAún no hay calificaciones

- Contactos ClientesDocumento31 páginasContactos ClientesServicio al Cliente ParaplasticosAún no hay calificaciones

- Parcial Final Costo AbcDocumento28 páginasParcial Final Costo Abcviviana hernandezAún no hay calificaciones

- Presentacion de Resultados 4T22Documento49 páginasPresentacion de Resultados 4T22pgvwjfd9rkAún no hay calificaciones

- Sierra GrandeDocumento1 páginaSierra GrandeFrancisco L NVAún no hay calificaciones

- Copia de Ejercicio Pre Costos y PresupuestosDocumento7 páginasCopia de Ejercicio Pre Costos y PresupuestosSandra Viviana Mahecha GiraldoAún no hay calificaciones

- Informe 3 Cal Vs PHDocumento8 páginasInforme 3 Cal Vs PHIvan Salinas SandovalAún no hay calificaciones

- La Empresa Realmente ImportaDocumento2 páginasLa Empresa Realmente ImportaNelson Sojo SolanoAún no hay calificaciones

- Capitalismo y ComunismoDocumento4 páginasCapitalismo y ComunismoCarlos PrepoAún no hay calificaciones

- Guia Export Help DeskDocumento8 páginasGuia Export Help DeskRub AranzaAún no hay calificaciones

- 10 Tanto Por Cuanto CepuntDocumento6 páginas10 Tanto Por Cuanto CepuntMiguel MezarinoAún no hay calificaciones

- Notas de Clase SNT y SNC Exposicion 17.03Documento9 páginasNotas de Clase SNT y SNC Exposicion 17.03Carlos Bazan100% (1)

- Revista de Artes y Humanidades UNICADocumento23 páginasRevista de Artes y Humanidades UNICAAna BaqueroAún no hay calificaciones

- VALORIZACIÓN DE FM - MONETARIOS Y SU IMPACTO - Ahumada Et Al. - BCCH - 2011Documento33 páginasVALORIZACIÓN DE FM - MONETARIOS Y SU IMPACTO - Ahumada Et Al. - BCCH - 2011carmen_maldonado_99Aún no hay calificaciones

- Proyecto CarreteroDocumento88 páginasProyecto CarreteroMarlene Cotrina TrujilloAún no hay calificaciones

- Presupuestos - T1 PDFDocumento11 páginasPresupuestos - T1 PDFMilagros RiosAún no hay calificaciones

- Gestión de Tesorería: Caso Práctico Unidad III. 1Documento12 páginasGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioAún no hay calificaciones

- Jerarquía PresupuestoDocumento4 páginasJerarquía PresupuestoJoan LópezAún no hay calificaciones

- Los Deterioros de Valor en Las ExistenciasDocumento3 páginasLos Deterioros de Valor en Las ExistenciasCarmen González VázquezAún no hay calificaciones

- 4 Breve Historia de Ilave 2Documento9 páginas4 Breve Historia de Ilave 2Fredy SantosAún no hay calificaciones

- ACTIV7Documento5 páginasACTIV7Raul SanchezAún no hay calificaciones

- Ejercicio Resueltos 13 y 14 Finanzas Administrativas IIIDocumento24 páginasEjercicio Resueltos 13 y 14 Finanzas Administrativas IIIJesús RodasAún no hay calificaciones

- Mapa Mental PlantaDocumento1 páginaMapa Mental Plantaanny rosendo100% (1)

- Ley Subvenciones Castilla y LeónDocumento23 páginasLey Subvenciones Castilla y LeónSonia Rodriguez PaniaguaAún no hay calificaciones

- Libro Compr As AgostoDocumento2 páginasLibro Compr As AgostojohanysAún no hay calificaciones

- Tarea 4, Mercado y Sus Componentes, Luis Jaiver SepulvedaDocumento17 páginasTarea 4, Mercado y Sus Componentes, Luis Jaiver SepulvedaLUIS JAIVRAún no hay calificaciones

- Claudio Katz - La Economía Marxista, Hoy - Seis Debates TeóricosDocumento220 páginasClaudio Katz - La Economía Marxista, Hoy - Seis Debates TeóricosEduardo R SeGaAún no hay calificaciones

- OFERTA Y DEMANDA AGREGADA (Defensa)Documento26 páginasOFERTA Y DEMANDA AGREGADA (Defensa)Cristian Rodrigo Quispe CorminolaAún no hay calificaciones

- Matematica Financiera Tarea 2Documento7 páginasMatematica Financiera Tarea 2Katherinne GómezAún no hay calificaciones

- Contrato de Medianero de Terreno AgrícolaDocumento2 páginasContrato de Medianero de Terreno AgrícolaNoemi Aranibar GonzalesAún no hay calificaciones