También podría gustarte

- Fondo de Garantía Salari...Documento3 páginasFondo de Garantía Salari...lucia garciaAún no hay calificaciones

- UTEDYC Liquidación Sueldo Octubre 2019 CCT 736 - 16Documento4 páginasUTEDYC Liquidación Sueldo Octubre 2019 CCT 736 - 16JULIETA MARSANAún no hay calificaciones

- Convenio Metal 2020 CircularDocumento9 páginasConvenio Metal 2020 CircularAlejandro Domingo GálvezAún no hay calificaciones

- ES - CAL.FO.09.v3 - COMUNICADO OFICIA Expocicion de Motivos OkDocumento11 páginasES - CAL.FO.09.v3 - COMUNICADO OFICIA Expocicion de Motivos OkDaniel Escalante GuzmanAún no hay calificaciones

- Ley 30110 - Régimen AgrarioDocumento2 páginasLey 30110 - Régimen AgrarioKarina Talledo De La PiedraAún no hay calificaciones

- Analisis Del Decreto Supremo Nro. 007-2021-TrDocumento2 páginasAnalisis Del Decreto Supremo Nro. 007-2021-TrMartìn TorresAún no hay calificaciones

- Vida LaboralDocumento4 páginasVida LaboralAlbertoAún no hay calificaciones

- Tabla Retencion 2023Documento15 páginasTabla Retencion 2023MARIA GOMEZAún no hay calificaciones

- RG 5132-2022 AFIP - Aportes y ContribucionesDocumento3 páginasRG 5132-2022 AFIP - Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- Gaceta4756 (Decreto 863 de 2020 - Reforma Adm Del Mpio de Medellín)Documento47 páginasGaceta4756 (Decreto 863 de 2020 - Reforma Adm Del Mpio de Medellín)encuentroredAún no hay calificaciones

- Tabla de Cifras Contables y Tributarias Año 2023Documento1 páginaTabla de Cifras Contables y Tributarias Año 2023Erleny Castro RojasAún no hay calificaciones

- Tratamiento Laboral y Previsonal en Tiempos (Actualización Abril)Documento50 páginasTratamiento Laboral y Previsonal en Tiempos (Actualización Abril)mauro_022Aún no hay calificaciones

- GC - Asistente de Planillas - 15.03Documento62 páginasGC - Asistente de Planillas - 15.03Milagros Joselin Herrera cruzAún no hay calificaciones

- Reforma Tributaria Ley 1934 2018 0312 PDFDocumento12 páginasReforma Tributaria Ley 1934 2018 0312 PDFLina TejadaAún no hay calificaciones

- Guía Práctica para El ContadorDocumento5 páginasGuía Práctica para El ContadorNicolas OjedaAún no hay calificaciones

- Convenio Contact Center 2020-2026 (14-03-2023)Documento66 páginasConvenio Contact Center 2020-2026 (14-03-2023)Lucía Bouzas De León100% (1)

- Cuotas Moderadoras Copagos 2024Documento3 páginasCuotas Moderadoras Copagos 2024franciscocobos1978Aún no hay calificaciones

- Reporte de Rentas y Retenciones: Jefe Del Área de Servicios SunatDocumento1 páginaReporte de Rentas y Retenciones: Jefe Del Área de Servicios SunatAnita ÑañoAún no hay calificaciones

- Poliza Pension 557929Documento10 páginasPoliza Pension 557929ABELAún no hay calificaciones

- Jennifer Castillo GomezDocumento1 páginaJennifer Castillo GomezJenniffer GomezAún no hay calificaciones

- Destinado A Las Micro y Pequeñas Empresas Dedicadas A Las Actividades de RestaurantesDocumento13 páginasDestinado A Las Micro y Pequeñas Empresas Dedicadas A Las Actividades de Restaurantesoswaldo pozo espetiaAún no hay calificaciones

- Inclusión 3Documento16 páginasInclusión 3Kristhiam SáenzAún no hay calificaciones

- Comprobante Autorizado Esta Administración Federal No Se Responsabiliza Por Los Datos Ingresados en El Detalle de La OperaciónDocumento1 páginaComprobante Autorizado Esta Administración Federal No Se Responsabiliza Por Los Datos Ingresados en El Detalle de La OperaciónLucas Nahuel LuggrenAún no hay calificaciones

- Aspectos Básicos de La Tributación 2021Documento28 páginasAspectos Básicos de La Tributación 2021Keyla FloresAún no hay calificaciones

- Certificat Empresa JuanDocumento2 páginasCertificat Empresa JuanDiana Tinoco PullaAún no hay calificaciones

- Valor Cuotas Moderadoras Copagos 2023Documento2 páginasValor Cuotas Moderadoras Copagos 2023VANEGAS GARCIA MANFRI YUREIDYAún no hay calificaciones

- Seminario Ley de Financiamiento 1943 de 2018Documento77 páginasSeminario Ley de Financiamiento 1943 de 2018Mauricio Rodriguez BarreroAún no hay calificaciones

- Declaracion de Renta Persona SusanaDocumento1 páginaDeclaracion de Renta Persona SusanaGeorge CueroAún no hay calificaciones

- Solicitud Pago Directo IT Autonomos EsDocumento2 páginasSolicitud Pago Directo IT Autonomos EsSara GarrizAún no hay calificaciones

- Admitir Ips 7GDocumento12 páginasAdmitir Ips 7GCarlos CastroAún no hay calificaciones

- Ley 1819-16 y Ley 2010-19Documento16 páginasLey 1819-16 y Ley 2010-19CatalinaAún no hay calificaciones

- Tributos Ii - IgvDocumento10 páginasTributos Ii - IgvEsterSita Simon SalazarAún no hay calificaciones

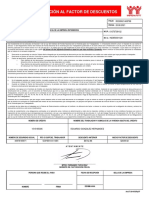

- Aviso de Modificación Al Factor de Descuentos: AtentamenteDocumento1 páginaAviso de Modificación Al Factor de Descuentos: AtentamenteIng GonzalezAún no hay calificaciones

- Resumencompleto Ley 2010 PWCDocumento16 páginasResumencompleto Ley 2010 PWCLUIS ESNEIDER ORTIZAún no hay calificaciones

- Abc Nomina y Retroactivo 2023Documento4 páginasAbc Nomina y Retroactivo 2023IE Caño Viejo PalotalAún no hay calificaciones

- SCTR-S Olga MontesDocumento50 páginasSCTR-S Olga MontesJesus Alfredo Curipaco MercadoAún no hay calificaciones

- RepDecl 10086947035 2022 4 14 11 30 30 08694703Documento3 páginasRepDecl 10086947035 2022 4 14 11 30 30 08694703Walter Aquino CuetoAún no hay calificaciones

- 2020 Empresa Regional de Servicio Público de Electricidad - ELECTROSUR - Sindicato Único de Trabajadores de ELECTROSUR Moquegua - Ilo y AnexosDocumento28 páginas2020 Empresa Regional de Servicio Público de Electricidad - ELECTROSUR - Sindicato Único de Trabajadores de ELECTROSUR Moquegua - Ilo y AnexosJimena AguilaAún no hay calificaciones

- Cert DS67 1263749627731091163Documento3 páginasCert DS67 1263749627731091163Mareva sherilyn Carrasco AlarcónAún no hay calificaciones

- AvisoDocumento1 páginaAvisoOSCARAún no hay calificaciones

- Jennifer Castillo GomezDocumento1 páginaJennifer Castillo GomezJenniffer GomezAún no hay calificaciones

- Jennifer Castillo Gomez FirmaDocumento1 páginaJennifer Castillo Gomez FirmaJenniffer GomezAún no hay calificaciones

- Material de Profundización 1 - OP RENTADocumento8 páginasMaterial de Profundización 1 - OP RENTAJoseAún no hay calificaciones

- Aviso para Retención de Descuentos: AtentamenteDocumento1 páginaAviso para Retención de Descuentos: AtentamenteDavid Ernesto Rodriguez MadrigalAún no hay calificaciones

- LEGIS Xperta - Plataforma Digital Con Soluciones ProfesionalesDocumento2 páginasLEGIS Xperta - Plataforma Digital Con Soluciones ProfesionalesFabian CucaitaAún no hay calificaciones

- Aportaciones Realizadas A Mutual Médica 2023Documento2 páginasAportaciones Realizadas A Mutual Médica 2023cojoneslucasAún no hay calificaciones

- OAA MagdalenaDocumento7 páginasOAA MagdalenaElkinGarciaAún no hay calificaciones

- AvisoDocumento1 páginaAvisoMaricruz VeraAún no hay calificaciones

- Aviso de Modificación Al Factor de Descuentos: AtentamenteDocumento1 páginaAviso de Modificación Al Factor de Descuentos: AtentamenteMadi VipeAún no hay calificaciones

- Vida LaboralDocumento4 páginasVida LaboralEnna Lecturasdeunakash-tarsianaAún no hay calificaciones

- Pensiones de Jubilación ContributivasDocumento21 páginasPensiones de Jubilación ContributivasCarlos Portero AguilarAún no hay calificaciones

- Ejercicio - Costo Mano de Obra - 2021 02Documento6 páginasEjercicio - Costo Mano de Obra - 2021 02Jhans MendozaAún no hay calificaciones

- Ley 27634 Consenso FiscalDocumento16 páginasLey 27634 Consenso FiscalEstudio Alvarezg AsociadosAún no hay calificaciones

- Tramite MEIDocumento8 páginasTramite MEIcarlos gustavoAún no hay calificaciones

- Refinanciamiento 2Documento4 páginasRefinanciamiento 2Ricardo Nicolas David Robles HuatucoAún no hay calificaciones

- Circular Dpa #30/20 Decreto #332/2020 Beneficios Reducción Contribuciones SipaDocumento8 páginasCircular Dpa #30/20 Decreto #332/2020 Beneficios Reducción Contribuciones SipaEstudio Alvarezg AsociadosAún no hay calificaciones

- AvisoDocumento1 páginaAvisosesarAún no hay calificaciones

- Solucion - Casos Practicos en Clase - Intereses Moratorios - 21-08-2023Documento16 páginasSolucion - Casos Practicos en Clase - Intereses Moratorios - 21-08-2023QUIROZ VEGAAún no hay calificaciones

- Anexo 1 Presentación Estampilla - AjustadaDocumento9 páginasAnexo 1 Presentación Estampilla - AjustadaRUTH ALEXANDRA RINCÓN MÉNDEZAún no hay calificaciones

- Oficio 483 2024 Ef 10.01 11 03 2024Documento21 páginasOficio 483 2024 Ef 10.01 11 03 2024Melissa CosmópolisAún no hay calificaciones

- Informe Técnico Producción Nacional - Enero 2024Documento50 páginasInforme Técnico Producción Nacional - Enero 2024Melissa CosmópolisAún no hay calificaciones

- Ley 32002 Retiro AFP 2024Documento2 páginasLey 32002 Retiro AFP 2024Infobae PerúAún no hay calificaciones

- RESOLUCIÓN SBS N° 01623-2024Documento3 páginasRESOLUCIÓN SBS N° 01623-2024Melissa CosmópolisAún no hay calificaciones

- Autorizacion Explotacion YumpagDocumento1 páginaAutorizacion Explotacion YumpagMelissa CosmópolisAún no hay calificaciones

- Resolución SBS #00930-2024Documento3 páginasResolución SBS #00930-2024Melissa CosmópolisAún no hay calificaciones

- Resolución SBS #00935-2024Documento3 páginasResolución SBS #00935-2024Melissa CosmópolisAún no hay calificaciones

- Texto SustitutorioDocumento2 páginasTexto SustitutorioMelissa CosmópolisAún no hay calificaciones

- Comisión de Trabajo y Seguridad SocialDocumento60 páginasComisión de Trabajo y Seguridad SocialMelissa CosmópolisAún no hay calificaciones

- Resolución SBS #00929-2024Documento3 páginasResolución SBS #00929-2024Melissa CosmópolisAún no hay calificaciones

- Resolución SBS #00926-2024Documento3 páginasResolución SBS #00926-2024Melissa CosmópolisAún no hay calificaciones

- Decreto de Urgencia #003-2024Documento4 páginasDecreto de Urgencia #003-2024Melissa CosmópolisAún no hay calificaciones

- Proyecto de Ley Nº7109/2023 CRDocumento11 páginasProyecto de Ley Nº7109/2023 CRMelissa Cosmópolis100% (1)

- Jefe de La SunatDocumento2 páginasJefe de La SunatFidel GutierrezAún no hay calificaciones

- Resolución Jefatural #033-2024-Anin-JefDocumento2 páginasResolución Jefatural #033-2024-Anin-JefMelissa CosmópolisAún no hay calificaciones

- Comisión de Economía, Banca, Finanzas e Inteligencia Fin Ncier/uDocumento2 páginasComisión de Economía, Banca, Finanzas e Inteligencia Fin Ncier/uMelissa CosmópolisAún no hay calificaciones

- Proyecto de Ley #7089Documento16 páginasProyecto de Ley #7089Melissa CosmópolisAún no hay calificaciones

- Resolución 189-2016/CDB-INDECOPIDocumento14 páginasResolución 189-2016/CDB-INDECOPIMelissa CosmópolisAún no hay calificaciones

- Índice Global de Crimen OrganizadoDocumento21 páginasÍndice Global de Crimen OrganizadoMelissa CosmópolisAún no hay calificaciones

- Decreto de Urgencia #002-2024Documento3 páginasDecreto de Urgencia #002-2024Melissa CosmópolisAún no hay calificaciones

- Wa0025Documento4 páginasWa0025Melissa CosmópolisAún no hay calificaciones

- Resolución Suprema #399-2022-PCMDocumento1 páginaResolución Suprema #399-2022-PCMMelissa CosmópolisAún no hay calificaciones

- PL 6779Documento8 páginasPL 6779Melissa CosmópolisAún no hay calificaciones

- Reglamento Minero DS. 040-2014-EMDocumento30 páginasReglamento Minero DS. 040-2014-EMWilfredo100% (1)

- Resolución de Superintendencia #000026-2024/sunatDocumento2 páginasResolución de Superintendencia #000026-2024/sunatMelissa CosmópolisAún no hay calificaciones

- Comunicado Hecho de ImportanciaDocumento1 páginaComunicado Hecho de ImportanciaMelissa CosmópolisAún no hay calificaciones

- Protección Gratuita A Paxs Afectados de VivaDocumento1 páginaProtección Gratuita A Paxs Afectados de VivaMelissa CosmópolisAún no hay calificaciones

- Credicorp 2022Documento1 páginaCredicorp 2022Melissa CosmópolisAún no hay calificaciones

- Resolución Suprema #015-2024-PCMDocumento2 páginasResolución Suprema #015-2024-PCMMelissa CosmópolisAún no hay calificaciones

- Estadísticas de 100 Años Del BCRPDocumento84 páginasEstadísticas de 100 Años Del BCRPMelissa CosmópolisAún no hay calificaciones