También podría gustarte

- Ejercicios Balanza de PagosDocumento6 páginasEjercicios Balanza de PagosCarla RuizAún no hay calificaciones

- 2 Las Transacciones Internacionales y La Balanza de PagosDocumento5 páginas2 Las Transacciones Internacionales y La Balanza de PagosC14udi0Aún no hay calificaciones

- Balanza de PagosDocumento5 páginasBalanza de PagosEstefania UribeAún no hay calificaciones

- Clase Práctica Sobre Balanza de Pagos 2024Documento7 páginasClase Práctica Sobre Balanza de Pagos 2024haniel ortiz dieguezAún no hay calificaciones

- Taller de Balanza de PagosDocumento6 páginasTaller de Balanza de Pagosluis herrera100% (1)

- Finanzas 1 Tarea TallerDocumento5 páginasFinanzas 1 Tarea TallerCristian Ivan Largo Largo100% (6)

- La Balanza de PagosDocumento5 páginasLa Balanza de PagosRubén Mario Martínez Calderón100% (3)

- 2021 Sector Externo para La ClaseDocumento31 páginas2021 Sector Externo para La ClaseFelipe RamirezAún no hay calificaciones

- BALANZA PAGOS - ApuntesDocumento5 páginasBALANZA PAGOS - ApuntesSabrina SanchezAún no hay calificaciones

- Balance de PagosDocumento30 páginasBalance de Pagosemanuel perinaAún no hay calificaciones

- Balance de Pagos 9Documento30 páginasBalance de Pagos 9emanuel perinaAún no hay calificaciones

- Parcial de Economía - Pregunta 6Documento2 páginasParcial de Economía - Pregunta 6María José VillafañeAún no hay calificaciones

- Balanza Com-Balanza Pagos PDFDocumento40 páginasBalanza Com-Balanza Pagos PDFvanesa alfaroAún no hay calificaciones

- Sem 1 4 S Balanza de PagoDocumento52 páginasSem 1 4 S Balanza de PagoAlfonzo PrincipeAún no hay calificaciones

- Balanza de PagosDocumento23 páginasBalanza de PagosDiegoIslaChahuaylloAún no hay calificaciones

- Balanza PagosDocumento6 páginasBalanza PagosKari RivarolaAún no hay calificaciones

- PD Sem 15Documento5 páginasPD Sem 15Camila GradosAún no hay calificaciones

- Macroeconomia en La Economia Abierta - 2.1.BP y Mercado DivisasDocumento47 páginasMacroeconomia en La Economia Abierta - 2.1.BP y Mercado DivisasMaitilde Arriagada LavinAún no hay calificaciones

- Clase de BALANZA DE PAGOS 2022Documento10 páginasClase de BALANZA DE PAGOS 2022KARIM LOPEZAún no hay calificaciones

- Unidad 5. Apuntes Sobre Balanza de PagosDocumento7 páginasUnidad 5. Apuntes Sobre Balanza de PagosKris FalconyAún no hay calificaciones

- Balanza de PagosDocumento26 páginasBalanza de PagospondcoteAún no hay calificaciones

- BALANZADocumento19 páginasBALANZApierrepintoAún no hay calificaciones

- Ejemplo de Registro en BP-2Documento19 páginasEjemplo de Registro en BP-2GODOY GARCIA PAMELA SUE HELLENAún no hay calificaciones

- Taller Ejercicios Practicos Balanza de PagosDocumento4 páginasTaller Ejercicios Practicos Balanza de Pagosgabi0% (1)

- Ejercicios Guía Unidad IXDocumento16 páginasEjercicios Guía Unidad IXSanti Canepa (Capitan Sparrow)Aún no hay calificaciones

- Balanza de PagosDocumento23 páginasBalanza de Pagosfgue5725Aún no hay calificaciones

- Sol PD13 2020-2Documento5 páginasSol PD13 2020-2Ruth CabreraAún no hay calificaciones

- Tema 2 - Balanza de Pagos - SPDocumento22 páginasTema 2 - Balanza de Pagos - SPWilson Sanchez SuarezAún no hay calificaciones

- Taller Contabilidad General - Correo Electrónico - Primer ParcialDocumento8 páginasTaller Contabilidad General - Correo Electrónico - Primer ParcialROSA MEZA PICALUAAún no hay calificaciones

- Ejercicio 2 Ejercicio 2Documento5 páginasEjercicio 2 Ejercicio 2JUANA ESTHER ITUSACA FLORESAún no hay calificaciones

- PREGUNTASDocumento14 páginasPREGUNTASRodrigo Llamoca Carpio75% (4)

- Contador CONTABILIDAD Fase 1.Documento60 páginasContador CONTABILIDAD Fase 1.Juanda CaicedoAún no hay calificaciones

- Laboratorio 7 Con RespuestasDocumento8 páginasLaboratorio 7 Con Respuestasmhaza8857Aún no hay calificaciones

- Ejercicios de Balanza de Pagos (2018-2)Documento7 páginasEjercicios de Balanza de Pagos (2018-2)Sandro MuelaAún no hay calificaciones

- La Balanza de PagoDocumento23 páginasLa Balanza de PagoErika CastroAún no hay calificaciones

- Balanza de PagosDocumento12 páginasBalanza de PagosNatHy MisterolizAún no hay calificaciones

- Balanza de Pagos ClaseDocumento17 páginasBalanza de Pagos ClaseYoss De LeonAún no hay calificaciones

- Tema 6 - Balanza de Pagos y Tipos de CambioDocumento9 páginasTema 6 - Balanza de Pagos y Tipos de CambioforsocialmargoAún no hay calificaciones

- MicroeconomiaDocumento5 páginasMicroeconomiaEfrainOsorioAún no hay calificaciones

- Balanza de PagosDocumento26 páginasBalanza de PagosYenny MoraAún no hay calificaciones

- La Balanza de Pagos CUESTIONARIODocumento4 páginasLa Balanza de Pagos CUESTIONARIOFranz R AroAún no hay calificaciones

- Clase 3.3 Balanza Pagos Taller TeòricoDocumento4 páginasClase 3.3 Balanza Pagos Taller TeòricogabiAún no hay calificaciones

- Clase Asincrónica Semna 9 Balanza de PagosDocumento53 páginasClase Asincrónica Semna 9 Balanza de PagosNagely Quispe GuerraAún no hay calificaciones

- Caso Práctico1 - Martín CanepaDocumento6 páginasCaso Práctico1 - Martín CanepaMartin KnxpaAún no hay calificaciones

- Balanza de Pagos AnzoateguiDocumento9 páginasBalanza de Pagos Anzoateguielvia pinguilAún no hay calificaciones

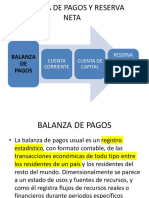

- Balanza de Pagos y Reserva NetaDocumento13 páginasBalanza de Pagos y Reserva NetaJanethAún no hay calificaciones

- Guia Nº05 Balanza de PagosDocumento3 páginasGuia Nº05 Balanza de PagosMdel Krmen RodriguezAún no hay calificaciones

- Hernandez Loranca Evelyn - Act 1 Sesion 8Documento15 páginasHernandez Loranca Evelyn - Act 1 Sesion 8Evelyn LorancaAún no hay calificaciones

- Material 2019D1 ECO477 01 118373Documento32 páginasMaterial 2019D1 ECO477 01 118373Alvaro SolanoAún no hay calificaciones

- Aport Individual Trabajo 2Documento7 páginasAport Individual Trabajo 2IngridMiranda100% (7)

- Balanza de Pago ListoDocumento17 páginasBalanza de Pago Listoalbert de la hoz100% (1)

- Diapositivas Tercer Parcial MacroDocumento77 páginasDiapositivas Tercer Parcial MacroDaniela ValladaresAún no hay calificaciones

- Semana 11 Balanza de Pagos y Sector ExternoDocumento116 páginasSemana 11 Balanza de Pagos y Sector ExternoRicardo MorenoAún no hay calificaciones

- Balanza de Pagos +BoPDocumento17 páginasBalanza de Pagos +BoPSabina Maribel GomezAún no hay calificaciones

- Taller Caso Costo Capital 2022 1Documento2 páginasTaller Caso Costo Capital 2022 1ALEJANDRO HERNANDEZ0% (1)

- Cuestionaro NIF B 15Documento2 páginasCuestionaro NIF B 15Alondra Marisol Gonzalez CastroAún no hay calificaciones

- Guia 1 Mercados FinacierosDocumento4 páginasGuia 1 Mercados FinacierosJosue UlateAún no hay calificaciones

- Cuadro Descriptivo Sobre Las Cuentas de La Balanza de PagosDocumento3 páginasCuadro Descriptivo Sobre Las Cuentas de La Balanza de PagosDelmi VilledaAún no hay calificaciones

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Investigacion de MercadosDocumento5 páginasInvestigacion de MercadosALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Taller BonosDocumento4 páginasTaller BonosALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Diario de CampoDocumento7 páginasDiario de CampoALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Instrumentos Recolección de DatosDocumento7 páginasInstrumentos Recolección de DatosALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Reseña Diana UribeDocumento4 páginasReseña Diana UribeALEJANDRO CAMELO RAMOS0% (1)

- Reseña Diana UribeDocumento4 páginasReseña Diana UribeALEJANDRO CAMELO RAMOS0% (1)

- FaceboockDocumento3 páginasFaceboockALEJANDRO CAMELO RAMOSAún no hay calificaciones

- FaceboockDocumento3 páginasFaceboockALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Taller CAP 6 FinanzasDocumento2 páginasTaller CAP 6 FinanzasALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Taller CAP 6 FinanzasDocumento2 páginasTaller CAP 6 FinanzasALEJANDRO CAMELO RAMOSAún no hay calificaciones

- Formato Tesis UcshDocumento19 páginasFormato Tesis UcshAlexis Manuel Rios SantibañezAún no hay calificaciones

- Trabajo y Energia ERDocumento8 páginasTrabajo y Energia ERPerico ZambranoAún no hay calificaciones

- Clase 7 - Reglas OrtograficasDocumento15 páginasClase 7 - Reglas OrtograficasJesus Alexander Becerra GonzalesAún no hay calificaciones

- Pautas Asignatura Informatica IDocumento17 páginasPautas Asignatura Informatica IHerminio SalgueiroAún no hay calificaciones

- Reseña Histora AgatoDocumento5 páginasReseña Histora AgatoAndre OrdoñezAún no hay calificaciones

- Absorción AtómicaDocumento62 páginasAbsorción AtómicaJulián GiménezAún no hay calificaciones

- 1989-2018 - Sentencia Robo en Estacionamiento.Documento7 páginas1989-2018 - Sentencia Robo en Estacionamiento.Mathias CatalanAún no hay calificaciones

- La Tentación de San AntonioDocumento13 páginasLa Tentación de San AntonioGabriela Reboreda NavaAún no hay calificaciones

- Develando Los Misterios de La AntartidaDocumento11 páginasDevelando Los Misterios de La AntartidalpinargotiAún no hay calificaciones

- Camino A EmausDocumento3 páginasCamino A EmausElver Luyo ValeraAún no hay calificaciones

- T2 - Metodologia Universitaria - Grupo05 - Diego Fidel Latorre VegaDocumento3 páginasT2 - Metodologia Universitaria - Grupo05 - Diego Fidel Latorre VegaThe TutosgamesAún no hay calificaciones

- Apuntes. Organización y Administración de EmpresasDocumento90 páginasApuntes. Organización y Administración de Empresasrogelio ronald acostaAún no hay calificaciones

- Grupo Aspg Sac Constancia Pension (3) La PositivaDocumento2 páginasGrupo Aspg Sac Constancia Pension (3) La PositivaCondesu FCAún no hay calificaciones

- TALLER de Inserción de Citas - Monografía-ApaDocumento50 páginasTALLER de Inserción de Citas - Monografía-ApaJosé TimanáAún no hay calificaciones

- Preguntas Carreteras IIIDocumento28 páginasPreguntas Carreteras IIIBeymar Quispe100% (1)

- DAGRDocumento6 páginasDAGRJose BarriosAún no hay calificaciones

- Biosíntesis de CocaínaDocumento5 páginasBiosíntesis de CocaínaAlberto Antonio Alvarez AlvaradoAún no hay calificaciones

- Buffer y Electrolitos ExpoDocumento15 páginasBuffer y Electrolitos ExpoManuel Angel Rivas CastilloAún no hay calificaciones

- Exposicion de La Caricaturas OriginalDocumento20 páginasExposicion de La Caricaturas OriginalMaite Capitan SaavedraAún no hay calificaciones

- Las Ciencias Sociales Desde El Punto de Vista Materialista y IdealismoDocumento7 páginasLas Ciencias Sociales Desde El Punto de Vista Materialista y Idealismomiguel angel reymundo soteloAún no hay calificaciones

- El Colegio de Mexico Diálogos: Artes, Letras, Ciencias HumanasDocumento9 páginasEl Colegio de Mexico Diálogos: Artes, Letras, Ciencias HumanasBastet SegundaAún no hay calificaciones

- Cif CremaDocumento4 páginasCif CremaNina Olmedo50% (2)

- Guia de EstudioDocumento4 páginasGuia de EstudioAliss ReyesAún no hay calificaciones

- TAREA 1 UNI 2 Conductas de Líderes Efectivos MundialesDocumento6 páginasTAREA 1 UNI 2 Conductas de Líderes Efectivos MundialeszattoAún no hay calificaciones

- Formato Informe Salida PedagógicaDocumento23 páginasFormato Informe Salida PedagógicaPelículas y SeriesAún no hay calificaciones

- Monografia CorrupcionDocumento47 páginasMonografia CorrupcionMagnoLia SosaAún no hay calificaciones

- Daniel Estructuras MetalicasDocumento10 páginasDaniel Estructuras MetalicasLOPEZ TORRES DANIEL ALEJANDROAún no hay calificaciones

- Operacion de Montacarga Hasta 10 ToneladasDocumento2 páginasOperacion de Montacarga Hasta 10 ToneladasJULIO VILLARROELAún no hay calificaciones

- Aristóteles - Poética (Ed. Alianza)Documento62 páginasAristóteles - Poética (Ed. Alianza)hurracapepe92% (36)

- Digital Booklet Periscopio - CompressedDocumento9 páginasDigital Booklet Periscopio - CompressedVictor A. LopezAún no hay calificaciones