También podría gustarte

- Similitud y Modelos en BombasDocumento2 páginasSimilitud y Modelos en BombasRafa MolinaAún no hay calificaciones

- Velocidad EspecíficaDocumento3 páginasVelocidad EspecíficaRafa MolinaAún no hay calificaciones

- Turbomáquinas HidráulicasDocumento1 páginaTurbomáquinas HidráulicasRafa MolinaAún no hay calificaciones

- Parámetros para La Operación de Las BombasDocumento2 páginasParámetros para La Operación de Las BombasRafa MolinaAún no hay calificaciones

- Lectura Recomendada 15Documento1 páginaLectura Recomendada 15Rafa MolinaAún no hay calificaciones

- Presión de Vapor - CavitaciónDocumento6 páginasPresión de Vapor - CavitaciónRafa MolinaAún no hay calificaciones

- Ensayos de LaboratorioDocumento2 páginasEnsayos de LaboratorioRafa MolinaAún no hay calificaciones

- Manejo de La DeudaDocumento2 páginasManejo de La DeudaRafa MolinaAún no hay calificaciones

- Factores Que Afectan La Política de DividendosDocumento1 páginaFactores Que Afectan La Política de DividendosRafa MolinaAún no hay calificaciones

- Curvas TeóricasDocumento2 páginasCurvas TeóricasRafa MolinaAún no hay calificaciones

- Bombas CentrífugasDocumento1 páginaBombas CentrífugasRafa MolinaAún no hay calificaciones

- Métodos Utilizados para El Pronóstico FinancieroDocumento6 páginasMétodos Utilizados para El Pronóstico FinancieroRafa MolinaAún no hay calificaciones

- Curvas Características de Una Bomba CentrífugaDocumento1 páginaCurvas Características de Una Bomba CentrífugaRafa MolinaAún no hay calificaciones

- Curvas de La Estación - Curvas Del SistemaDocumento5 páginasCurvas de La Estación - Curvas Del SistemaRafa MolinaAún no hay calificaciones

- Método Simplificado para Financiación EmpresarialDocumento2 páginasMétodo Simplificado para Financiación EmpresarialRafa MolinaAún no hay calificaciones

- Las Hojas ElectrónicasDocumento4 páginasLas Hojas ElectrónicasRafa MolinaAún no hay calificaciones

- Lectura Recomendada 11Documento4 páginasLectura Recomendada 11MiguelAngelMartinezAún no hay calificaciones

- Construcción de Los Estados ProformaDocumento2 páginasConstrucción de Los Estados ProformaRafa MolinaAún no hay calificaciones

- Estructura de Costos Con Costos FijosDocumento3 páginasEstructura de Costos Con Costos FijosRafa MolinaAún no hay calificaciones

- El Costo de Los Valores IndividualesDocumento1 páginaEl Costo de Los Valores IndividualesRafa MolinaAún no hay calificaciones

- Apalancamiento Operacional y FinancieroDocumento7 páginasApalancamiento Operacional y FinancieroRafa MolinaAún no hay calificaciones

- Cuadro 5.4 Serie HistóricaDocumento1 páginaCuadro 5.4 Serie HistóricaRafa MolinaAún no hay calificaciones

- Estructura FinancieraDocumento2 páginasEstructura Financieratopografia altamiranda100% (1)

- Determinación Del Nivel Óptimo de InversiónDocumento1 páginaDeterminación Del Nivel Óptimo de InversiónRafa MolinaAún no hay calificaciones

- Crecimiento Consolidaciones Fusiones y ConglomeradosDocumento2 páginasCrecimiento Consolidaciones Fusiones y ConglomeradosRafa MolinaAún no hay calificaciones

- El Costo de Capital Vía AportaciónDocumento3 páginasEl Costo de Capital Vía AportaciónRafa MolinaAún no hay calificaciones

- El Concepto de Costo de CapitalDocumento2 páginasEl Concepto de Costo de Capitaltopografia altamirandaAún no hay calificaciones

- Dilema Rentabilidad-LiquidezDocumento1 páginaDilema Rentabilidad-LiquidezRafa MolinaAún no hay calificaciones

- Crecimiento ConstanteDocumento1 páginaCrecimiento ConstanteRafa MolinaAún no hay calificaciones

- Castigo de Las Cuentas Por CobrarDocumento22 páginasCastigo de Las Cuentas Por Cobrarluis angelAún no hay calificaciones

- Syllabus de Evaluación y Gestión EmpresarialDocumento14 páginasSyllabus de Evaluación y Gestión EmpresarialRichard SolanoAún no hay calificaciones

- Ventajas y Desventajas de La Empresa FamiliarDocumento8 páginasVentajas y Desventajas de La Empresa FamiliarGabo CortezAún no hay calificaciones

- Desventajas y Limitaciones Del PresupuestoDocumento3 páginasDesventajas y Limitaciones Del PresupuestoDixmarMachado100% (1)

- 0-Reglamento Interior de TrabajoDocumento17 páginas0-Reglamento Interior de TrabajoLupita Castañeda MataAún no hay calificaciones

- Ef de Flujo de Efectivo Practica en ClaseDocumento10 páginasEf de Flujo de Efectivo Practica en ClaseMaria Cristina ValenzuelaAún no hay calificaciones

- Analisis Critico de La Reforma EducativaDocumento13 páginasAnalisis Critico de La Reforma EducativaAlejandro BailonAún no hay calificaciones

- Definición de Proceso de VinculaciónDocumento4 páginasDefinición de Proceso de Vinculaciónleidy caicedo rendonAún no hay calificaciones

- Gerencia de Riesgos BanbifDocumento22 páginasGerencia de Riesgos BanbifSergio Zapata LopezAún no hay calificaciones

- El Estudio Tecnico de Un ProyectoDocumento37 páginasEl Estudio Tecnico de Un ProyectoAnonymous tOqKd290100% (1)

- PPT Unidad 01 Tema 01 2020 02 Diseño Organizacional (2260) (1) Tema1Documento18 páginasPPT Unidad 01 Tema 01 2020 02 Diseño Organizacional (2260) (1) Tema1Isabel Flores Valverde0% (1)

- Proyecto Integrador - Lucas ColombanoDocumento180 páginasProyecto Integrador - Lucas Colombanoagus755Aún no hay calificaciones

- Taller 1 de CostosDocumento57 páginasTaller 1 de CostosBritnny BenjumeaAún no hay calificaciones

- Presentación Equipo 2 Empowerment y Just in TimeDocumento19 páginasPresentación Equipo 2 Empowerment y Just in TimeJimena Paredes MalagònAún no hay calificaciones

- I+D+i (Economía) - Laura, Amalia, Nerea y MatiasDocumento1 páginaI+D+i (Economía) - Laura, Amalia, Nerea y MatiasMatias MatoAún no hay calificaciones

- Analisis UltimoDocumento6 páginasAnalisis UltimoDavid GomezAún no hay calificaciones

- Manual HACCP en Una Industria de LevadurasDocumento43 páginasManual HACCP en Una Industria de LevadurasFrancisco Alfonso Pino González100% (1)

- Definición Gabinetes de ComunicaciónDocumento26 páginasDefinición Gabinetes de ComunicaciónmartindiegoAún no hay calificaciones

- 2 Plan de Desarrollo 2008 - 2011 Valledupar (Borrador)Documento98 páginas2 Plan de Desarrollo 2008 - 2011 Valledupar (Borrador)Nore C MAún no hay calificaciones

- Teoría de JuegosDocumento35 páginasTeoría de JuegosBetsaida Yuly Quiquin CongaAún no hay calificaciones

- 635 eDocumento49 páginas635 egeogariki100% (1)

- Fallo Incumplimiento Reciproco Sin Indemnizacion 2015Documento6 páginasFallo Incumplimiento Reciproco Sin Indemnizacion 2015Stephano Novani CorreaAún no hay calificaciones

- Cuadro Sinóptico SencilloDocumento1 páginaCuadro Sinóptico SencilloAlex MontoyaAún no hay calificaciones

- Catalogo WurthDocumento56 páginasCatalogo Wurthtosato99100% (1)

- La Minuta y La Escritura Pública Conceptos y ModelosDocumento4 páginasLa Minuta y La Escritura Pública Conceptos y ModelosYOMMI LUCERO TAPIA ESPIRILLAAún no hay calificaciones

- Caso PracticoDocumento13 páginasCaso PracticoTomás Gajardo BahamondeAún no hay calificaciones

- Qué Son y Por Que Surgen Los ProyectosDocumento14 páginasQué Son y Por Que Surgen Los ProyectosAlfredo R PAún no hay calificaciones

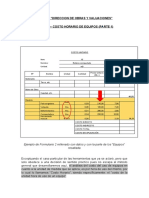

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Documento9 páginasCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoAún no hay calificaciones

- Portafolio Nº2 Evaluación Financiera y de ProyectosDocumento14 páginasPortafolio Nº2 Evaluación Financiera y de ProyectosYURLEIDY GAMBOA MENA100% (2)

- Caratula UniversidadDocumento3 páginasCaratula UniversidadKelvin cedeñoAún no hay calificaciones